作為傳統,我每年都會對來年的產品趨勢做出三個不引人注目的預測。讓我們先回顧一下,看看我去年的預測如何,然後再對 2023 年做出三項預測。

原文:Three underrated product trends: 2022 recap and 2023 predictions(Shower Thoughts)

作者:Richard Chen,1confirmation 合夥人

編譯: Yangz,DeFi 之道

封面: Photo by Shubham's Web3 on Unsplash

回顧去年的預測

垂直特定的 NFT 市場

結論:需視情況而定

OpenSea 的交易量比歷史最高點下降了 94%,其他大多數垂直的 NFT 市場也有類似的下降;SuperRare 和 Foundation 分別下降了 92% 和 90%。

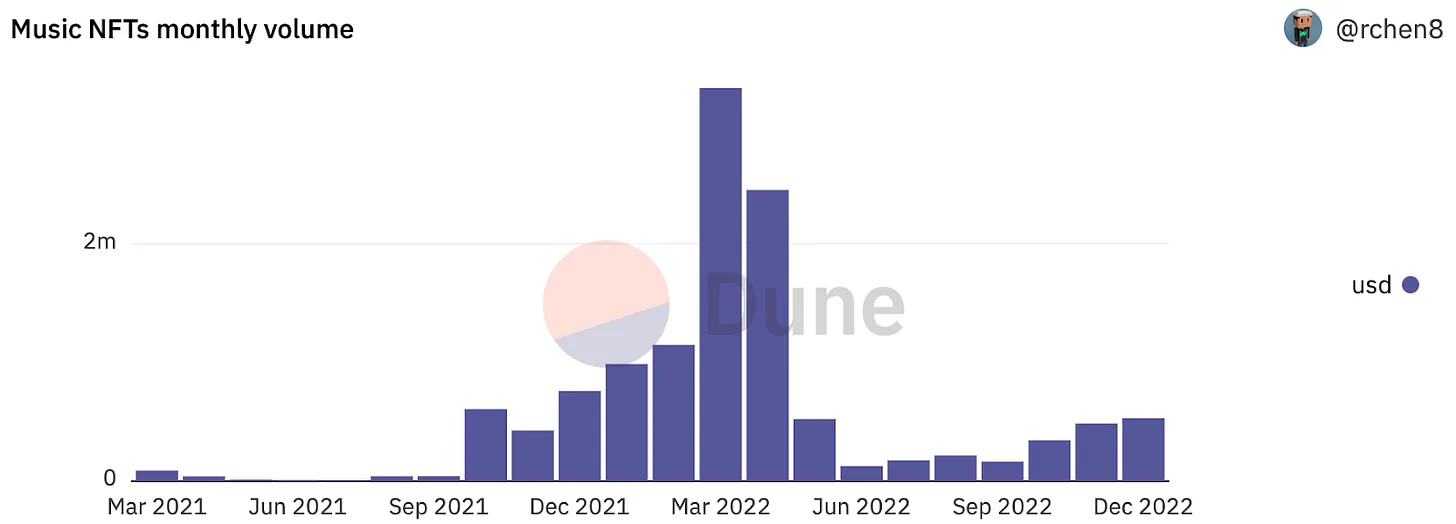

唯一的例外似乎是音樂 NFT。去年我預測 2022 年是音樂 NFT 的突破年。雖然音樂 NFT 的交易量仍然從歷史高點大幅下降,但在整個熊市中仍然有著健康的月度同比增長。

信任最小化的跨鏈橋接

結論:正確

去年我寫道:“橋接是巨大的蜜罐,我預測跨鏈黑客將成為新的 CEX 和 DeFi 黑客”。結果發現有史以來最大的七次黑客攻擊中有五次是跨鏈橋,總共損失了 23 億美元的資金。

所有這些被黑的跨鏈橋都在設計上走了捷徑,引入了信任假設。例如,有一個由幾個驗證器組成的中心化多簽,全部由同一個實體控制,或者有一個可以單方面升級智能合約中關鍵參數的管理秘鑰。這些單點故障成為複雜的黑客的巨大目標。同時,像 Hop 這樣的信任最小化的橋接到目前為止還沒有發生安全事件,且獲得了很大的市場份額。

這些黑客攻擊表明,為什麼設計一個信任最小化的橋接是困難的,為什麼項目不應該把一個解決方案粘在一起,為了優先考慮執行速度而犧牲安全。正如網絡安全領域的一句老話,你 99% 的時間都是正確的並不重要。你只需要錯一次就會被擊倒。

投資 DAO

結論:錯誤

除了像 Flamingo DAO 這樣的幾個 OG 投資 DAO 外,新出現的 DAO 基本上都是媒體宣傳的噱頭。它們最初得到了大量的媒體報導和一些早期使用,但最終沒有持續的牽引力,也沒有產品與市場的匹配。新 DAO 的數量也是一個虛榮的指標,因為風險投資的權力法則適用於此— 只有一小部分 DAO 會獲得幾乎所有的投資回報。

去年,我把投資 DAO 比喻為分化收藏家而不是藝術品,大的用例是團購昂貴的聖杯 NFT。但結果是,收藏家們更喜歡購買廉價的版本,而不是為了獲得對藍籌藝術家的接觸。

對 2023 年的預測

在回顧了去年對 2022 年的預測後,以下是我對 2023 年三個或被低估的產品趨勢的看法。

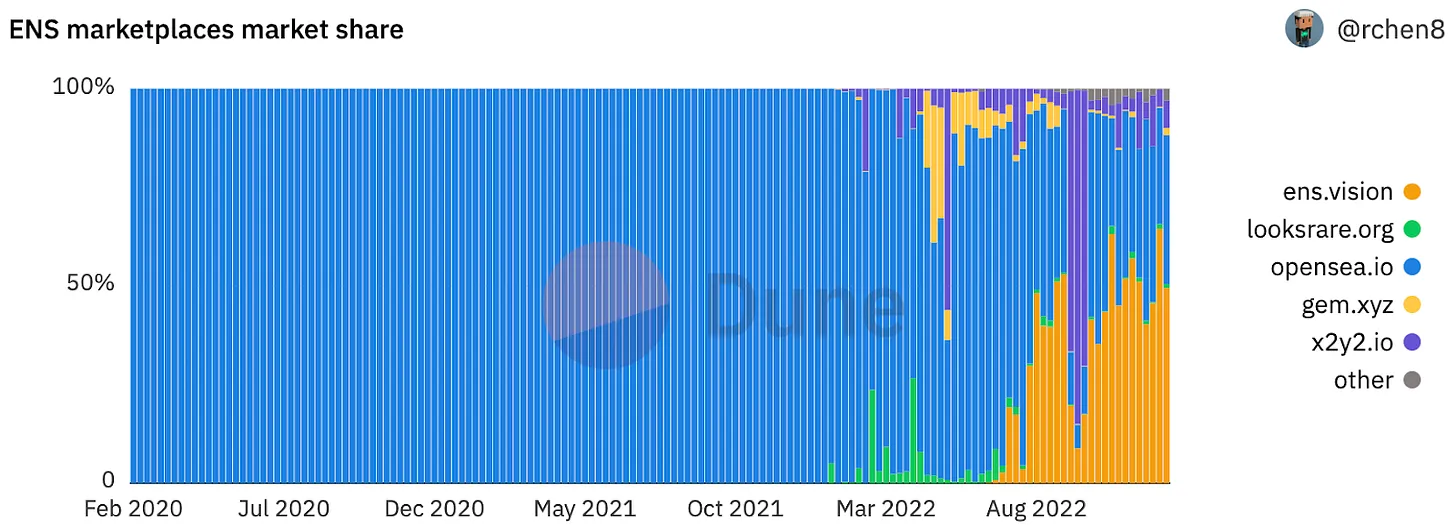

ENS

ENS 是 NFT 領域裡的大象。就唯一持有人的數量而言,它是迄今為止所有 NFT 項目中分佈最廣的,並且是過去一年中以太坊上被調用次數最多的第十大智能合約。

然而,ENS 在 Twitter 上仍然沒有被真正談論,因為它不像 JPEG 那樣性感;炒作名字而不是圖像似乎沒什麼說服力。此外,還存在著一種誤解,認為 ENS 只是為了搶占流行的域名,而不像其他 NFT 項目那樣旨在建立一個充滿激情的持有人社區。然而,事實證明,ENS 也有他們自己的 PFPs 版本,以 3 位和 4 位的 ENS 名稱的形式。我預測像 999 Club 和 10 k Club 這樣的 ENS 將是明年鏈上身份的一些最理想的形式。

在這一切之上,ENS.Vision 已經迅速成長為 ENS 域名的領先垂直化市場,也是購買 ENS 域名的首選之地,而不是 OpenSea。當垂直化市場比一般的二級市場捕獲更多的交易量時,這對垂直市場總是有利的。

應用程序和錢包的 MEV 商業模式

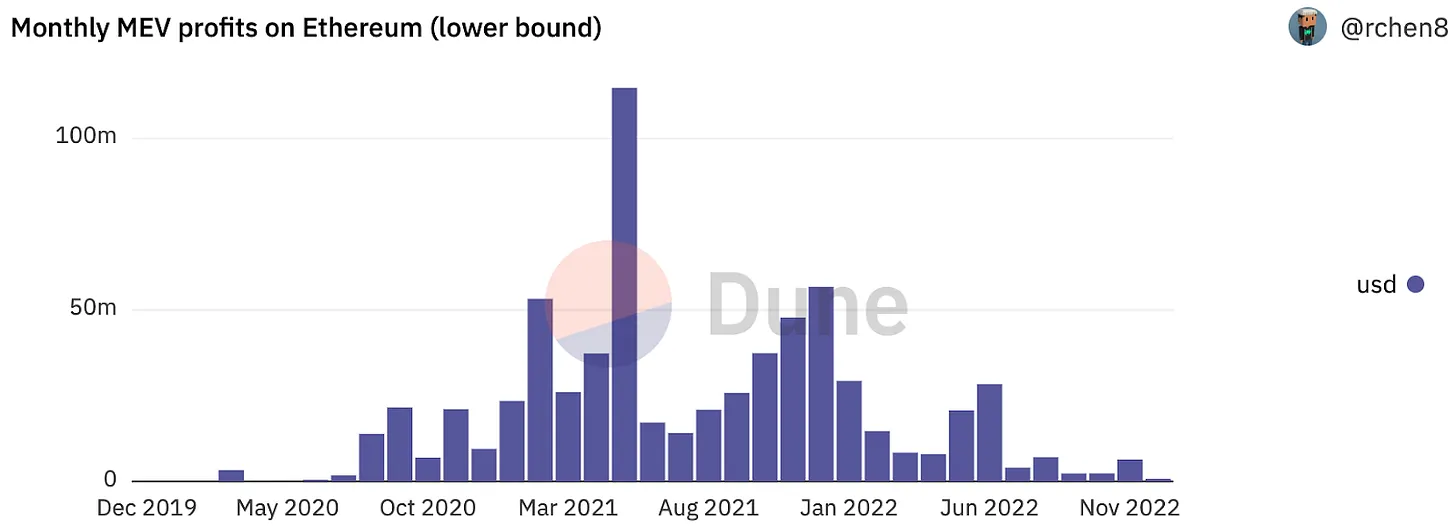

在過去的幾年裡,MEV 已經從加密原生愛好者(包括我自己!)的副業發展成為了一個專業化的行業,需要專門的基礎設施來優化毫秒級的執行速度。

請注意,這只是一個下限估計–MEV 利潤的真實總額可能要大幾倍。如果有辦法讓項目和用戶而不是搜索者和驗證者獲得這種利潤,那就好了。

應用鍊和 rollup。關於 2022 年的應用鏈理論,已經有很多相關的文章了。與更快/更便宜/更好的可擴展性的說法不同,我認為 MEV 將是 dApps 遷移到他們自己的鍊或 rollup 的最大原因。這是因為當 dApps 部署在他們自己的定制鏈上時,他們可以控制定序器,也就是交易的順序。控制定序器是 dApps 的新商業模式,因為 MEV 搜索者為 dApps 支付以某種方式訂購交易的權利,以進行他們的前向或後向操作。而這筆錢既可以成為 dApp 的收入,也可以回流給用戶,以補償他們的無常損失。

此外,MEV 可以為錢包提供一個新的商業模式。錢包可以為用戶的交易創建自己的私有 mempool(或與項目合作建立),並讓 MEV 搜索者競標捆綁交易的權利。錢包獲得競標的收入,並可以將其中的一部分返還給用戶。這類似於為訂單流付費(PFOF),這也是 Robinhood 賺錢的方式,即 Citadel 向 Robinhood 付費以獲得零售流量。

一個常見的誤解是,所有的 MEV 都是不好的。但實際上,只有 MEV 的一個子集是有害的,比如搶跑交易和夾層交易。套利和清算對保持鏈上 DeFi 生態系統的健康至關重要。如果沒有一個強大的 MEV 生態系統,那麼當市場發生混亂時,協議最終會出現壞賬,就像 MakerDAO 在黑色星期四發生的那樣。

簡而言之,每當一個新的商業模式被創造出來,都是 0 到 1 創新的標誌。

生成性藝術

生成性藝術是對 PFPs 的安全逃離。生成藝術不僅在創造 NFT 持有者的熱情社區方面具有與收藏品類似的屬性,而且還被視為由相信 NFT 長期價值的藝術家而不是由 Fiverr 上可能不知道 NFT 是什麼的隨機承包商創作的更高質量的藝術品。

當 NFT 價格下跌時,批評者認為 NFT 沒有內在價值,除非有與擁有它們相關的現實世界的效用。因此,現有的項目受到壓力,要創造實體商品,建立元宇宙遊戲,授權他們的品牌 IP 等,為他們的 NFT 持有人創造價值。

但在我看來,這通常是項目採取的錯誤做法。NFT 項目必須變得更加以執行為導向,而大多數項目已經證明他們主要只是擅長營銷,而不是打造產品。當外部依賴性被引入,並且期望與項目的發展掛鉤時,項目一直需要獎勵 NFT 所有者,使他們成為生產性資產,否則 NFT 就變得毫無價值。

這與價值儲存不同。這是違反直覺的,但價值儲存是一個特點而不是一個錯誤。作為價值存儲,比作為一個公司有著更大的上升空間和 TAM。NFT 項目應該努力成為 ETH 鯨魚和超高淨值人士分散和停放資金的地方。

藝術是最古老的價值儲存形式之一。鏈上生成藝術是傳統藝術界的一個範式轉變,因為它是一種新的藝術形式,沒有區塊鏈就無法製作。而加密藝術的總市值只有 17 億美元(佔加密貨幣總市值的 0.2%),所以仍有巨大的上升潛力。幾十年後,藝術史學家將回顧並定義這個時代,就像他們對文藝復興、新古典主義、浪漫主義、現代藝術、當代藝術和其他各種藝術運動一樣所做的那樣。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。