用去中心化的節點共享,轉移前期投入成本。

作者: echo_z

在過去十多年間,音樂和視頻已經完成了線下存儲到線上串流的變遷,VCD、CD、MP3 也早已成為有歷史記憶的收藏品,然而遊戲的流媒體革命——「雲遊戲」行業才剛剛開始。

目前,我們仍然需要購買主機硬件和遊戲光盤、或者在本地電腦手機預留遊戲包體的下載空間,來加載大型遊戲。但如果未來雲遊戲成為普遍,那我們就可以在任何設備上玩大型遊戲,不再需要運行遊戲所必要的物理硬件、或者遊戲的本地文件,通過雲服務器或邊緣服務器將游戲遠程串流到終端設備。

雲遊戲有巨大的想像空間,但受限於基建不完善等問題,目前行業規模增長有限。在這一背景下,通過區塊鏈的方式構建去中心化的節點網絡,來實現雲算力的共享,有可能成為新興的解決方案。

本文將從雲遊戲的前景、挑戰和區塊鏈解決方案三個層面,來闡述這一趨勢。

雲遊戲行業前景

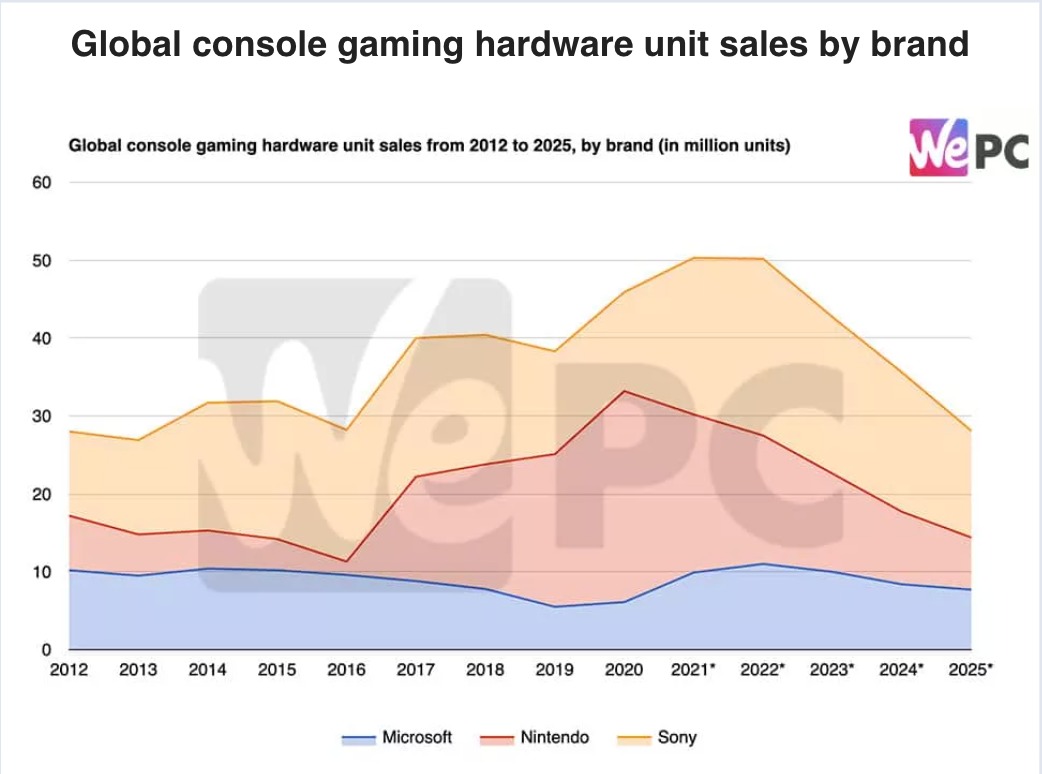

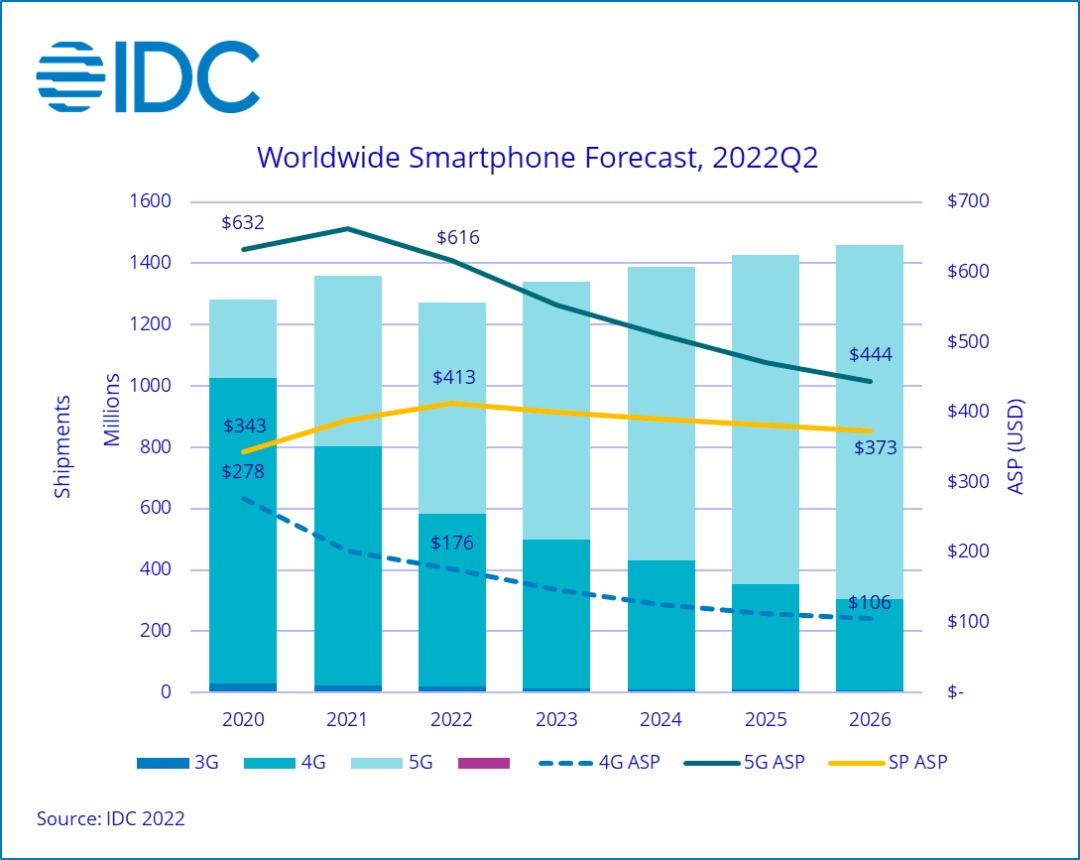

雲遊戲的想像空間在於:去掉對設備的依賴,意味著會有更多中低端設備的用戶成為大型遊戲的玩家。2022 年遊戲主機銷量預估能達到 5,000 萬台,而智能手機出貨量預計在 12.7 億部,其中差距就是潛在的最大用戶增量 [1]。

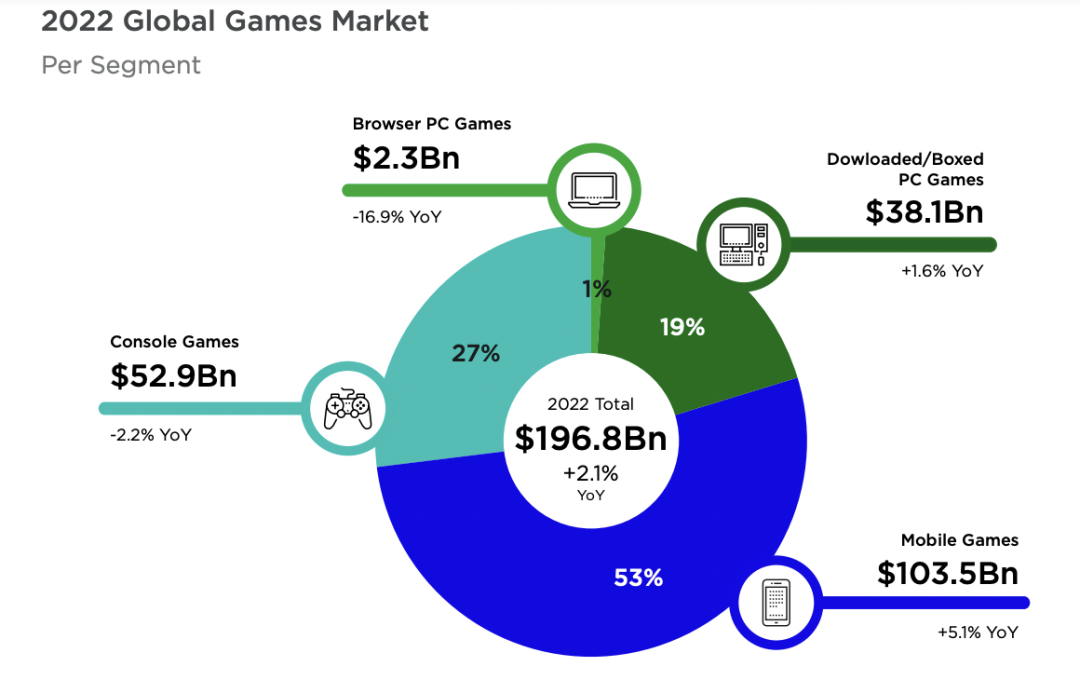

從營收規模來看,雲遊戲在未來有可能取代整個主機遊戲市場,後者有~530 億美元的規模,佔整個遊戲市場的~27%。對比之下,雲遊戲到 2022 年底預計營收 23.8 億美元,還有數十倍增長空間[2]。

當然,很難預測這一過程需要耗費多久。其中的障礙,一方面是網絡基建限制,而另一方面更微妙的原因,則是雲遊戲在發展過程中會侵占部分已有遊戲市場,因而受到現有玩家的阻礙。

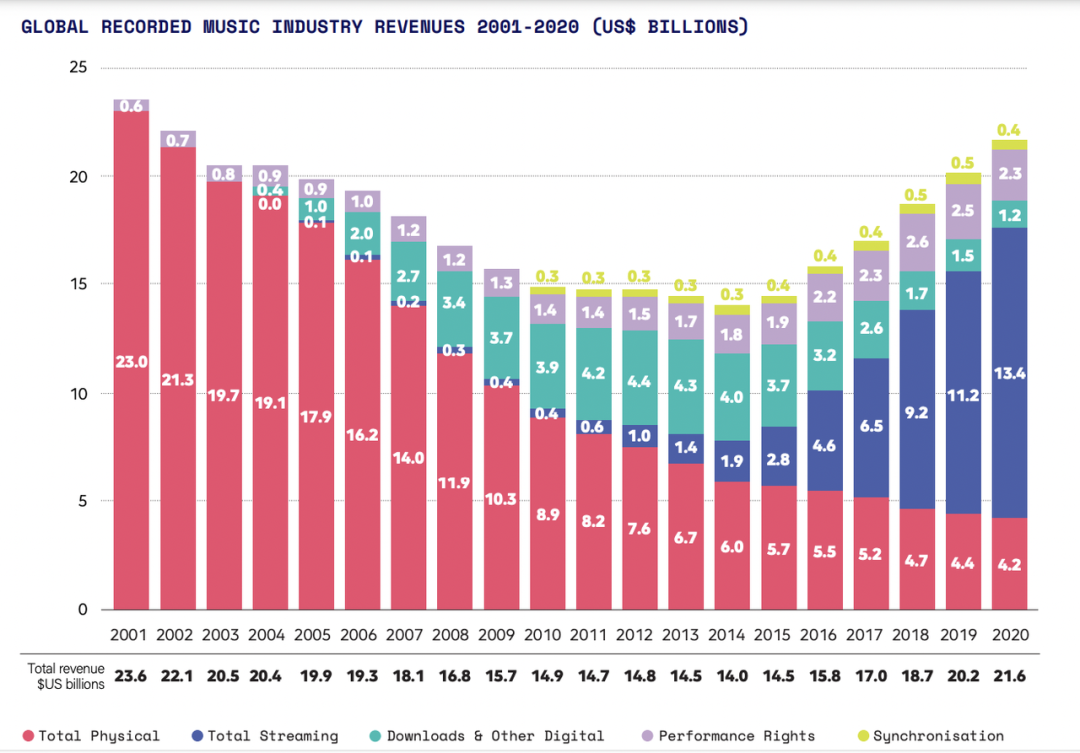

音樂流媒體在很長一段時間內,由於實體音樂產品的大幅下降,使得整體規模有所收縮。雲遊戲在擴張過程中,也有類似的發展邏輯。

雲遊戲的普及,會使用戶從買斷制的遊戲光盤轉向靈活的訂閱制。一個遊戲光盤動輒幾十美元,而 Xbox/Geforce Now 雲遊戲的年費分別為 180 美元和 75 美元,訂閱服務讓硬核玩家節省了光盤費用,很可能會像音樂行業一樣造成短暫的規模收縮;但是更長遠來看,雲遊戲很可能會轉化原先非主機遊戲玩家的休閒用戶,通過休閒用戶的訂閱費用來補貼硬核玩家,擴大整個盤子。

雲遊戲經營現狀及挑戰

雲遊戲在國內外已經發展出多樣的業態。在國內,由於普遍認知是內容大於渠道,遊戲開發商傾向於自己運營遊戲,因此以單體遊戲為主;在國外,主機市場更龐大,需要大平台來做品宣,因此以內容分發平台為典型。

國內最知名的案例就是《雲·原神》。《雲·原神》是由米哈遊製作發行的遊戲《原神》的雲版本,由蔚領時代和元境共同提供技術服務支持,在應用商店/TapTap/b 站遊戲中心等多個渠道分發。根據 up 主國產二次元手游觀察的統計,7~9 月《雲·原神》國服的單月營收保持在 2,500~3,000 萬人民幣左右 [3]。

在國外,微軟的 Xbox 雲遊戲和英偉達的 GeForce Now 是目前規模最大的兩家云遊戲平台。其基本模式都是將正版內容引入到平台上來做分發,和遊戲開發商分成,但在具體的收費模式和內容供給上各有不同。

Xbox 雲遊戲背靠微軟的 Azure 雲服務和自身豐富的主機遊戲內容,提供和主機遊戲會員綁定的雲遊戲服務。GeForce Now 背後則是英偉達雄厚的顯卡能力,更偏純粹的雲遊戲服務,會員門檻更低,但是需要額外單獨購買遊戲。GeForce Now CFO 在今年 8 月公佈,目前已有 2,000 萬以上的註冊用戶 [4]。

雲遊戲的概念已存在數年,但一直沒有大規模普及,其中最重要的原因之一,是由於基礎設施不完善,導致部署成本高,前期投入大且較難盈利。

這裡的「基礎設施」包含兩部分,一是節點數量不足,二是機房帶寬貴。在節點方面,雲遊戲需要用戶設備和服務器距離較近,至少百公里內,而市面上的節點供給並不充沛,玩雲遊戲很多時候需要排隊等待。因此,雲遊戲解決方案商很可能需要自行部署節點,帶來極大的前期成本投入。在帶寬方面,機房帶寬仍然高企,大幅下降需要時間。

綜合多位從業者提供的數據,可以粗略估算一筆賬。雲遊戲的主要成本包括帶寬、機櫃和硬件,雖然每部分成本都會上下波動,如各地運營商帶寬價格不同、硬件也會受到挖礦形勢變化的巨大影響,但整體來講可以簡單認為各佔 1/3 左右。在帶寬層面,以四川為例,移動、聯通、電信每 G 每月價格分別為 5,800/9,300/12,800 元,由於雲遊戲要考慮到不同用戶的網絡、要求三網接入,取中間值 9,300 元;每 G 大約能容納 100 個並髮用戶,假設 100 個並發對應 MAU 1k~2k,那麼每個用戶單月的帶寬成本約 4.7~9.3 元。再根據成本各佔 1/3 來看,單個用戶每月成本約 14.1~27.9 元,這其中尚不包括平台引入正版內容的成本、其他運維成本等等。假設按照國內云遊戲平台騰訊的收費標準來看,年費 251 元、每月~20 元,盈利並不容易。

基礎設施不完善帶來的另一個問題,是對於玩家的地域和網絡仍有較高要求,特別是大型遊戲。Xbox 和 GeForce Now 都要求有 5GHz 的 wifi,而且 Xbox 在亞洲只為日韓地區提供了服務,可見節點不充沛的影響。

區塊鍊或許成為新的解決方案

在基建不完善的背景下,區塊鍊或可為雲遊戲提供一種適合當下的解決方案:通過將礦工接入網絡並提供激勵,形成礦工和用戶的雙邊網絡,那麼雲遊戲方案解決商就不再需要中心化地部署節點,而是將節點成本外包給礦工,大幅降低了運營成本。對於礦工而言,盈利的潛力一方面在於是否擁有足夠廉價的資源,比如閒置機器和帶寬等,另一方面則在於激勵代幣的長期增長預期,而後者代表了雲遊戲行業整體的未來紅利。

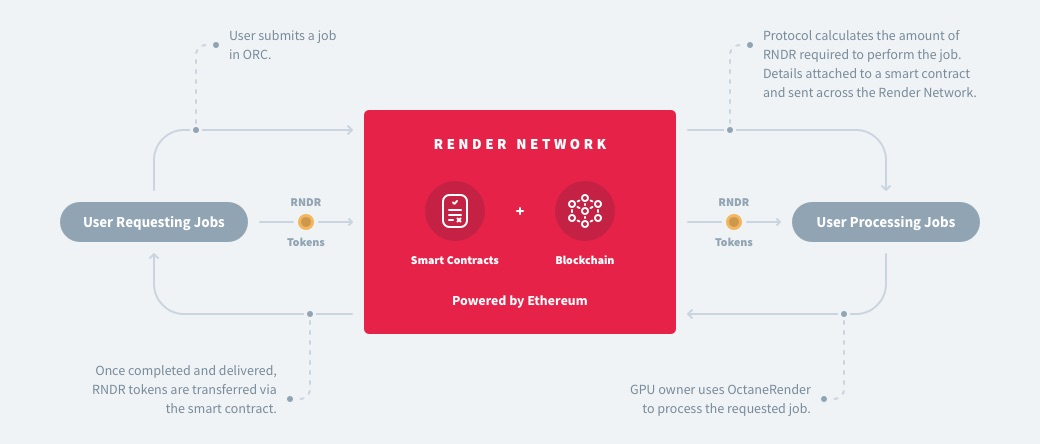

在節點共享方面,區塊鏈行業在這一領域已有一個代表性項目 Render Network,基本邏輯就是提供礦工和用戶的雙邊網絡:礦工提供 GPU 算力,用戶支付平台代幣 RNDR 來購買算力,智能合約記錄算力工作記錄、並根據貢獻來給礦工分發代幣,類似一個去中心化的算力滴滴。Rendering Network 試圖通過這一網絡來激活閒置 GPU,讓算力資源得到充分利用。

Render Network 背後的母公司是 OTOY,原本就是渲染領域的頭部公司,提供自研的渲染引擎 OctaneRender。Render Network 作為 OTOY 的衍生項目,目前流通市值 1.2 億美元,全流通市值 2.6 億美元。不過,Render Network 的服務對象偏向於電影製作、圖像設計的渲染,而非實時的遊戲串流,適用場景仍有差異。

另一個仍在籌備中的項目 Poltarverse 則更專注於雲遊戲,除了搭建 GPU 和玩家的雙邊網絡外,也會積極引入 Web2、Web3 已有的遊戲內容,甚至扶持新的遊戲開發者 [5]。在戰略定位上,Portalverse 類似去中心化的 Xbox/GeForce Now,願景非常宏大。

在發掘閒置資源上,基於區塊鏈的激勵網絡公開、透明,具有中心化實體無法媲美的優勢,當然也同時面臨多種挑戰。雲遊戲對串流的要求帶來了區域限制,需要網絡在開發雙端資源時,按照地域集中突破,而且必須到一定規模才能運轉,這就對運營提出了不小的要求;此外,平台擁有的內容資源也是至關重要的變量,不論是開發第一方獨占內容、還是引入已經普及流行的第三方內容,都不容易。區塊鏈雲遊戲平台賽道,獨特的機遇和難題並存。

附錄

[1] 數據來源:https://www.idc.com/getdoc.jsp?containerId=prUS49643422#:~:text=NEEDHAM%2C%20Mass.%2C%20August%2031,1.27%20billion%20units%20in%202022[2]「Global Cloud Gaming Report 2022」[3] https://space.bilibili.com/179948458/[4] https://www.pcmag.com/news/nvidias-geforce-now-game-streaming-service-tops-20-million-users#:~:text=%e2%80%9cGeForce%20Now%20registered%20members%20now,,%e2%80%9d%20said%20CFO%20Collete%20Kress.[5] https://medium.com/@PORTALVERSE_NETWORK/what-is-portalverse-2acb4fb1fe4

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。