為了優化 UNI 代幣的價值,治理者不應該把自己限制在二選一上。

作者: Momir,IOSG Ventures

本文為 IOSG 原創內容,僅做行業學習交流之用,不構成任何投資參考。如需引用,請註明來源,轉載請聯繫 IOSG 團隊獲取授權及轉載須知。

投資者經常使用相對估值法/比較估值法來評估早期階段的項目(比如比較項目的 P/S,P/E 等),這對於項目/公司的總收入的估計通常是最直接有效的方法。然而,當我們在 crypto 領域去評估類似 Uniswap 這樣的 AMM 項目時,便出現了一個挑戰:對於一個去中心化的 AMM 交易協議,用什麼樣的收入結構對協議的代幣進行估值目前市場上沒有一個普遍的共識。因為相比於傳統的商業實體,去中心化協議分配收入的利益相關方可能更多更複雜。

目前基本上有兩種主要方法:

● 將流動性提供者收取的總費用歸為協議總收入。

● 流動性提供者的費用不計做協議總收入,協議總收入為平台上收取的總費用的 x%。

如果直接套用傳統金融業的會計慣例,便會得出這樣的論點:總費用應該等於總收入。但從常理來說這有失公允,因為這筆收入中的很大一部分其實並不屬於協議,而是屬於流動性提供者。例如,利用演繹推理,如果銀行將儲戶的利息收入作為最高收入線,那麼借貸協議可以將 LP 的利息收入作為最高收入線,因此 AMM 可以對協議收取的總費用做同樣的類比。另一方面,在對 AMM 交易所與 CLOB 交易所進行對標時,這種核算會導致一些不一致的情況。

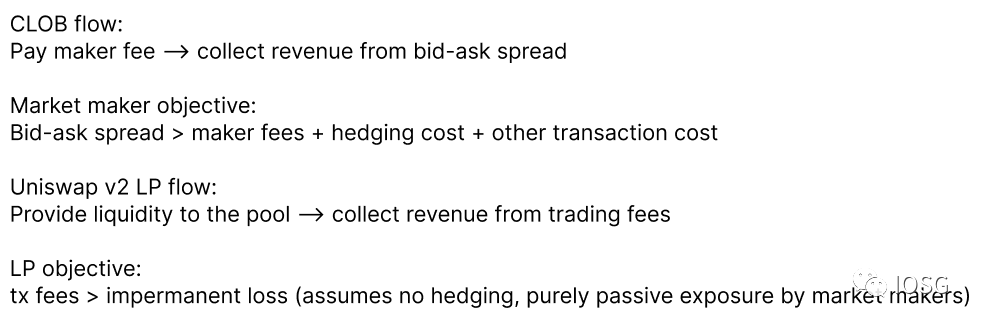

以 CLOBs 為基準對 AMMs 進行評估

對 Uniswap v2 來說,設計的主要前提是所有 LP 都有統一的被動敞口。唯一的收入是固定的 0.3% 的交易費,而不是像流動性提供者/做市商在基於訂單簿的交易所那樣從買賣價差中獲取收益。

從根本上說,買賣價差是用戶在交易所交易費之外支付的潛在交易費。因此,CLOB 中做市商的買賣差價,就可類比為 Uniswap v2 中 LP 的交易費用。如果我們認為做市商是交易所的外部人員,就不應該把他們的收入作為交易所的收入。代幣持有者有可能獲得流動性提供者收取總費用的 10-20%,作為協議的淨收入,Uniswap v2 最著名的分叉,Sushiswap 就是這種情況。也就是說,Sushiswap DEX 上每筆交易的 25 個基點被分配給流動性提供者,而 5 個基點(總費用的 16.67%)被分配給 SUSHI 質押者。

Uniswap 也有機會引入收費,在這種情況下,它可以為 UNI 代幣持有人產生經濟價值。

市場共識

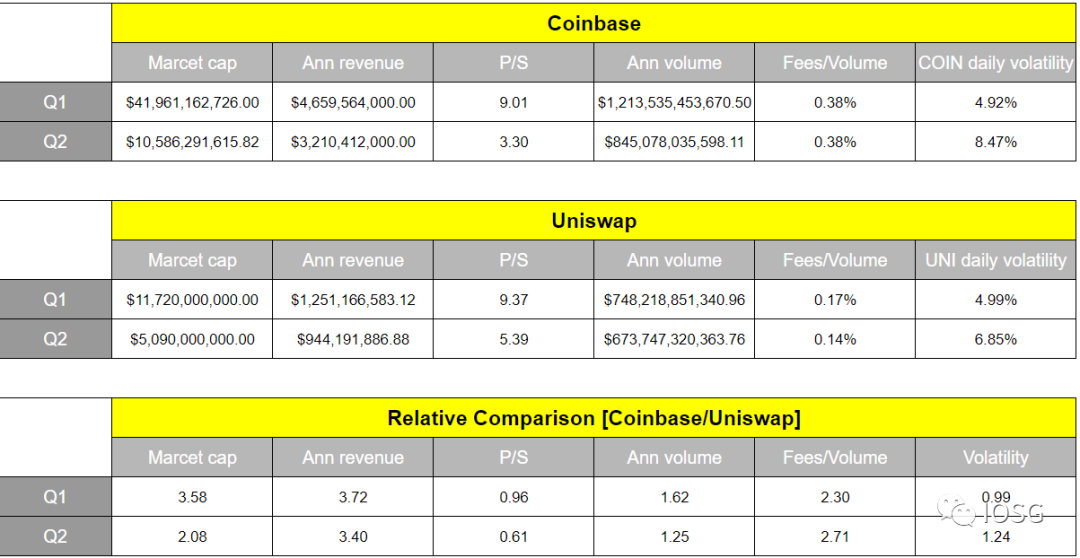

然而,如果我們觀察市場定價,似乎市場確實沒有認識到 AMMs 與 CLOBs 的不同收入結構。如下圖所示,它對 Uniswap(流動性供應商收取的總費用)和 Coinbase 的總收入採用了類似的乘數去比較估值,儘管這兩者的結構明顯不同。

儘管如此,如果我們調整 P/S 計算,將總收入定義為 LPs 收取的總費用的 16/17%(並假設這不會對交易量產生不利影響),年化收入將約為 1.6 億美元(9.45 億美元*0.17),P/S 乘數約為 32(5B/1.6 億美元),比上表中高 6 倍。雖然 Uniswap 是領先的區塊鏈應用,但這是否證明了比 Coinbase 大 10 倍的乘數 32 vs 3.3)是合理的?或者,這個模型沒有提供一個整體的情況?

Diving Deeper

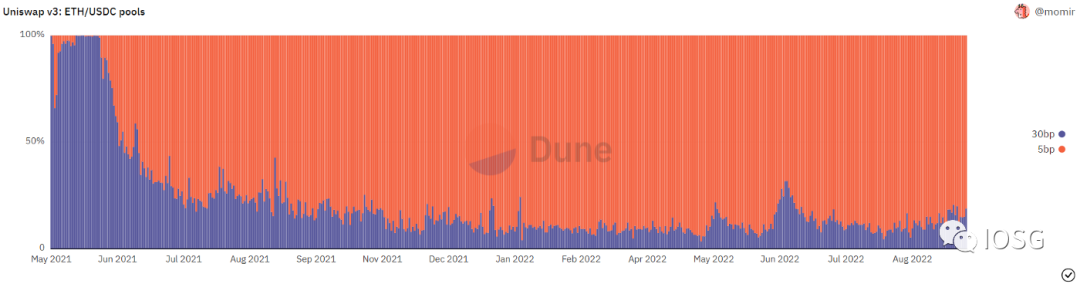

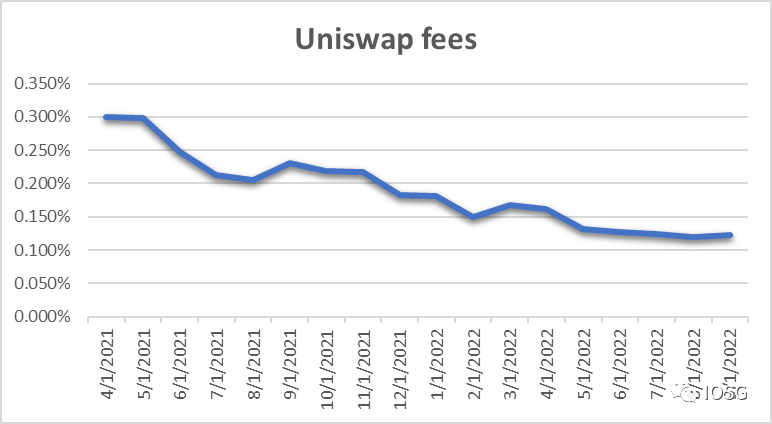

2021 年,Unigwap 推出了 v3,大大改變了 LP 與平台的互動方式。也就是說,在 v3 中,流動性提供者不必遵守統一分配,並有機會更加積極地進行敞口管理。這導致了越來越多的 5bps 和 1bp 池子,流動性提供者/做市商可以在較低的交易費用和更積極的管理之間取得平衡,並有可能從買賣價差中獲取利潤。

雖然在像 Uniswap v2 這樣的 AMMs 中,使用總費用作為乘數的基礎可能會導致項目定價過高,但在類似 Uniswap v3 的模式中,它也可能會導致完全相反的結果。例如,有可能交易所的交易量增加,但由於總體上更多的交易來自於低 bp 池,因此費用停滯不前。

優化 UNI 的價值

截至最近,UNI 代幣價值的累積己經成為 DeFi 領域討論最多的話題之一。提議打開費用開關的社區成員提出了 pilot program,選定的資金池將引入 10% 的費用,削減流動性提供者的收入。另一方面,反對該提案的人認為,如果 Uniswap 急於將其地位貨幣化,將有可能在潛在的分叉中失去競爭優勢。然而,為了優化 UNI 代幣的價值,治理者不應該把自己限制在二選一上。

Uniswap DAO 的目標應該是:

- 最大限度地增加交易量。

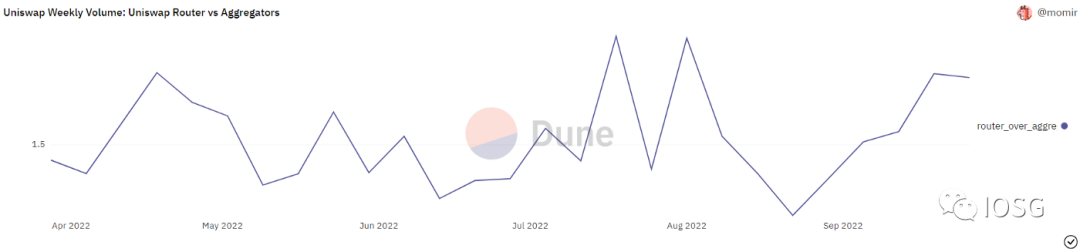

- 把握與用戶的關係:只有通過與用戶直接建立聯繫,Uniswap 才能降低他們的價格敏感性。也就是說,Uniswap 的大量交易量來自 DEX 聚合器,這些聚合器為流動性極強的用戶群體提供訂單,這些用戶只關注獲得最佳價格,對任何特定的交易所都沒有忠誠度。隨著 DEX 聚合器的增長,Uniswap 有可能與其他主要流動性來源競爭,同時讓聚合器與用戶的關係貨幣化。

- 在協議層面引入做市商費用之外的費用:如上面的對比表所示,Coinbase 收取的費用是 Uniswap 的 2.7 倍,這表明 Uniswap 在現有做市商費用之外增加費用並將其導入 DAO 金庫的機會可能很大。這些費用能有多大,取決於上面的觀點——他們的用戶群體的忠誠度,或者可能更重要的是他們的 LP 的忠誠度(他們正在不斷被做市商進行套利)。越來越多的低價池的份額為協議級收費打開了更大的空間。對不同層級的交易者進行非統一收費的實驗,利用機器學習來對套利者進行分類,可能會很有趣。

自上而下的方法

考慮到上述所有情況,我們應該如何將 Uniswap 這樣的去中心化混合交易所與 CLOB 交易所,甚至的受監管的 CLOB 交易所如 Coinbase, 進行相對的基準比較?可以使用的最中立基準是這些平台各自產生的交易量。一個平台與另一個平台相比,什麼樣的乘數才是相對合理的,這取決於一系列的因素,比如:

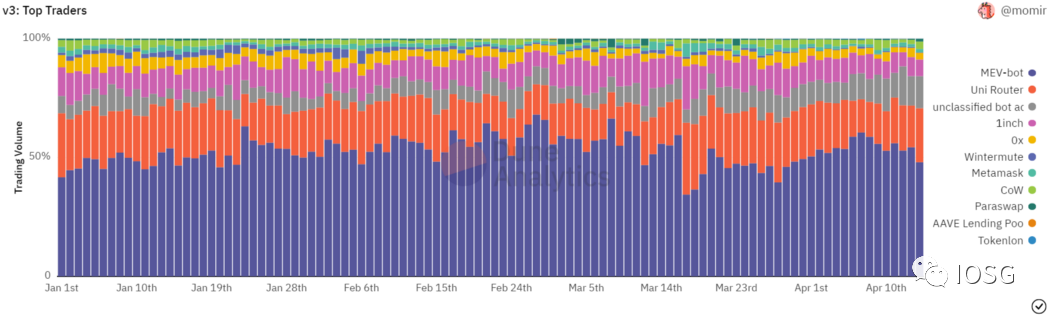

- 交易量的質量:a)如果 Uniswap v3 中的大部分交易量是由 MEV 機器人完成的,為什麼會這樣?部分原因是針對散戶的三明治攻擊,但也是由於低效的流動性提供者不斷被套利。如果 Uniswap 的交易量有很大一部分是由不成熟的流動性供應商造成的,那麼這種動態的可持續性如何?b)交易量是否受到激勵?

- 徵收協議費的能力:Coinbase 有超過 1 億註冊的實名用戶,而 “只有"550 萬個不同的地址曾經與以太坊上的 Uniswap 互動過。此外,Coinbase 可能有一個更有粘性的用戶群,而 Uniswap 的相當大一部分交易量是通過聚合器獲得的。

- 運營效率和領導力:Coinbase 有數千名員工,而 Uniswap 的主要貢獻者 Uniswap Labs 則有 70-80 名員工。

- 敘事和去中心化的重要性的論點,屬於一個特定的生態系統,以及設計的優越性。

- 觸發事件:是否有機會擴展到新的垂直領域 (如 Coinbase 擴展到質押業務、非託管錢包等),這些業務的利潤如何,成功的可能性有多大?

- 風險:每個代幣的相對波動性可能是風險的一個很好的代表,然而需要根據代幣的非流動性、即將到來的解鎖可能帶來的巨大拋壓、特殊的監管風險等進行調整。在接下來的文章中,我們將進一步閘述風險溢價的問題。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。