相信開放共享的力量。

內容:「Web3 航海家」社群

整理編輯:海外獨角獸團隊

排版:李雨婷

原用標題:合併之後,我們看好哪些投資機會?|拾象 DAO Insight

封面: Photo by Luca Nicoletti on Unsplash

海外獨角獸在上週發布了關於以太坊合併的研究《以太坊合併的理想與現實》,在此之前,我們還組織了一場面向「Web3 航海家」社群成員關於以太坊 Merge 的閉門討論,本文來自社群討論的觀點整理,感謝社區的各位夥伴們對於研究的貢獻和啟發。

「Web3 航海家」是由「拾象 DAO」發起的 Web3 專題社區。作為一個價值交流平台,我們主張知識平權、相信開放共享的力量。我們以 “知識” 作為鏈接點,聚攏了一批聰明的大腦,希望在觀點碰撞中過濾出新時代最好的認知和投資實踐。

「拾象 DAO」還會持續聯動旗下社區,和不同領域從業者、投資者們繼續交流行業洞察。歡迎填寫我們的問卷領取本次閉門討論會的完整版回顧。如果您長期關注 Web3、Global SaaS 等領域,或是相關領域從業者,並有興趣加入我們的行業主題社群,也請詳細填寫問卷中的自我介紹,我們會經過篩選後定向邀請加入。

以下為本文目錄,建議結合要點進行針對性閱讀。

01. Merge 並沒有解決以太坊的擴容問題

02. PoS 為何一再拖延?

03. Merge 會帶來怎樣的影響?

04. 以太坊的成本與價值

05. Merge 後看好哪些投資機會?

01. Merge 並沒有解決以太坊的擴容問題

不同的解決方案都是在交易速度和安全性之間進行權衡。“可擴展性、安全、去中心化” 是一個不可能三角,不論是 PoW、PoS、DPoS,或是 Solana 的 PoH,如果要提高交易速度,首先就是要提高出塊速度。這裡面有一個妥協,就是為了提高出塊速度,要放棄多少中心化。如果運算量下降,單點安全性也會下降。

儘管 Merge 在測試網上已經成功測試,但從 PoW 到 PoS,“安全、可擴展性、去中心化” 不可能三角里的 tps 不足和 gas fee 高兩個關鍵問題仍然沒有解決,tps 還是 15。

回顧去年下半年牛市,當時以太坊上一次交易的費用是 50 美金,一個 SocialFi 項目第一天 6 萬用戶,就需要 300 萬美金的交易費用,成本太過高。當時 OpenSea 的手續費也很高,達到了 2.5%,而 OpenSea 的日活不超過 35 萬,巔峰時期日活達到 54 萬,交易一個 NFT 就需要 150 美金。如果這個成本不下降,那麼至少在鏈上不會出現太多的突破性應用。在 NFT 市場裡,大家願意支付高昂的 gas 費,主要是投機驅動的。

2021 年加密牛市期間,從錢、人、資源幾個維度上最好的項目都在以太坊,所以一個 dapp 最開始往往會選擇在以太坊上部署。牛市期間,一個在 BSC(Binance Smart Chain,幣安智能鏈) 上跟以太坊上同樣的 NFT ,以太坊的價格是 BSC 的 10 倍。

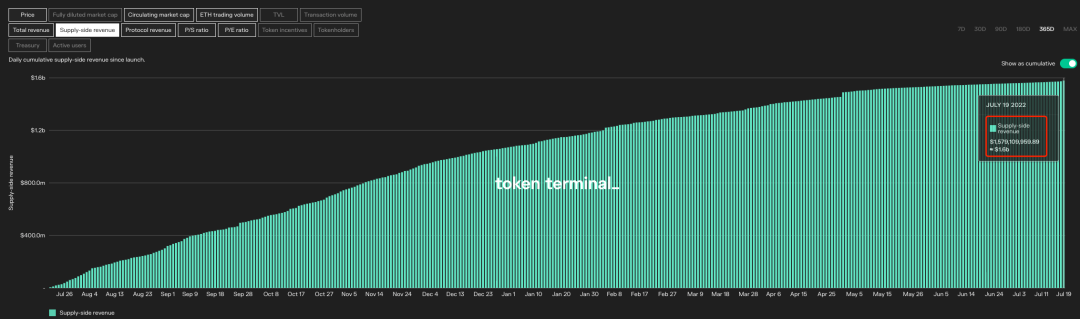

但如果以太坊連幾萬用戶的應用都支撐不了,這會是很大的問題,web2 裡 50 萬的用戶數是非常小的體量,而在 web3 上是一個很大的用戶數。以太坊甚至很難支撐一個幾萬人的應用,尤其是鏈上交互。如果支撐不了,難道只能用中心化的交易所嗎?因此導致 crypto 最大的應用是幣安,行業 70% 的利潤屬於幣安,其次是 Coinbase 等幾家中心化交易所,Coinbase 有幾千萬用戶,但那是美金入賬、美金提取、建立在 AWS 上,不需要區塊鏈。從歷史的數據看,18、19 年的時候,一個以太幣僅僅值一兩百美金,截止 22 年 7 月 19 日,一個以太幣 1583 美金,最高峰時達到 4700 美金。如果沒有鏈上的應用,以太幣不值這麼高的價格。如果 gas fee 高的問題不能解決,那麼以太幣的天花板價格就是 4000 美金。以太坊優勢是鏈上的應用,否則應該投資沒有應用的比特幣。

Merge 是以太坊從 PoW 到 PoS 的共識機制轉換。新的共識機制相對比較簡單,難點在於新的共識機制建立之後,tps 也有可預期的上限。

例如 Solana,在所有共識算法裡且最主流的這幾家公鏈裡,它其實相對來講 tps 是相對較高的,現在平均是 2700 筆左右。但是,Solana 宕機的頻率非常高。也就是說,光靠共識機制,做到一定程度的時候,如果所有的交易都是要靠全網來去廣播確認,始終還是會有一個在相對短時間裡面就能預期到的上限。

因此,以太坊 Merge 完成之後,會有分片機制與 Layer2 致力於以太坊的可擴展性。如果將以太坊類比互聯網,分片則類似於路由器,相當於某個分片裡面的問題就在這個分片裡解決掉。當數據涉及到其他分片的時候,會通過這個路由器中轉。然而,困難在於,為了在網絡中發出一個數據,找到相應的目標地址並對抗物理上的不穩定,需要一定的協議和算法。但是在加密世界裡,要去傳遞的一個是事實,第二是一種共識,所以難度就會更高。

如果能夠實現分片的話,需要等待零知識證明在實際應用上的產出,但現在零知識證明面臨技術和學術上的問題,尚未徹底解決。目前來說兩三年內不太可能看到分片的實現。

02. PoS 為何一再拖延?

PoS 本身技術沒有那麼難,很多其他鏈都做到了,PoS、DPoS 和 Solana 的 PoH,技術上(算法等)比 PoW 簡單。以太坊從 2017 年至今一直在做 PoS,需要這麼長時間是因為資產體量大、涉及幾千億美元並且涉及到多處的衝突。以太坊這個網絡上有不同的開發團隊、客戶端要彼此協調。即便網絡沒有問題,網絡接口可能也會有衝突。生態夥伴包括錢包節點、服務商、交易所這些都需要非常通暢的溝通,也需要充分的測試。現在以太坊團隊應該是在花精力做這些事。

03. Merge 會帶來怎樣的影響?

1. Merge 六個月後面臨解鎖衝擊

PoS 相當於產量三次減半(減產 90%),目前質押了 1300 萬個以太坊幣,Merge 後 6 個月會解鎖。過渡為 PoS 後,每天會少發行 1.3 萬個,半年少發行 200 萬個,但 Merge 後會釋放之前質押的 1300 萬個以太幣,儘管是逐步解鎖,砸盤力度還是很大。

2. 質押 ETH 成為新的以太坊,兩種以太幣之間面臨脫錨風險

類比商品或傳統貨幣,其價值是需要投入的生產資料及其他成本的總和。所以,如果 ETH 的鑄造方式發生改變,人們對於其內在價值的考量會發生改變。Merge 後,質押 ETH 成為新的以太坊,不需要再取出來,就像一種算法穩定幣。通過質押獲得未來潛在的收益,是對未來風險的預演:質押的 ETH 可以被上層應用直接用來消費,成為了事實上新的以太坊幣。很多人質押了底層的以太坊幣之後,也不需要再取出來。在這種情況下,用戶既取得了流動性的便利,賬面上的資產價值也一直在上漲。

但是,一旦出現極端的風險事件,例如外部的流動性衝擊,或者是外部特殊的事件對整個系統的一些衝擊,那麼這兩種貨幣之間的價值會發生脫錨。例如,最近受到市場低迷影響及 LUNA 的暴雷,Celsius 和 3AC 這類大玩家從 Curve 池中撤資,導致 stETH 流動性不足,造成某種程度上的脫錨,對底層資產和上層應用造成死亡螺旋的威脅。

3. 以太坊礦工群體的出路

以太坊挖礦一般用 GPU,而不是 ASIC。ASIC 只能應用於特定的算法,但 V 神一直倡導的是去中心化,不希望像比特幣一樣有特別大的礦機用算力去壓制,所以會用很動態的算法來解題,使得 ASIC 的一套算法變來變去,ASIC 的芯片就沒用了。所以現在基本上以太坊的礦工都是用 GPU,就比較好適應做 zk 的算法,即把橢圓曲線的的算法變成加上 zk 裡面的一些點乘等。

在以太坊的整個經濟生態中,去年 token 的 distribution 約為 60 億美元,挖礦的收益約 16 億美元。和以太坊目前 1770 億美金的市值比起來,大量 GPU 的收益都會比較低。

Merge 的背後是將礦工踢出局,對權力進行重新分配。比特幣系統中,用戶、開發者和礦工是三權分立。

礦工群體的行動都是利益驅動,並不會對某個系統有特別的忠誠,如果有某個幣種能夠承受以太坊的大量算力,這個礦幣的市值、安全性都會有較大提升。用戶沒有辦法把礦工的權力捕獲過來,現在以太坊把礦工踢出局,變成以太坊的大戶們去掌控最大的權力。

GPU 也可以用於零知識證明的計算,在 Layer2 的 zk 計算中,GPU 不是用來挖礦,而是加速,在前期交易量還沒有做大的時候, zk 的項目方去騰挪出自己一部分的幣去激勵 prover,相當於讓沒錢的初創公司去補貼。

但是目前把 GPU 應用到 zk 項目上還存在一些問題:

- 沒有把去中心化的權限開放,導致礦工不知道找誰對接

- 有的 zk 項目需要軟硬件通用,需要到台積電定制,現有的 GPU 未必能滿足當前的系統要求。如果現有的 GPU 達不到足夠的 tps,會因速度慢而被懲罰

注:

台積電,全稱台灣積體電路製造股份有限公司,屬於半導體製造公司。成立於 1987 年,是全球第一家專業積體電路製造服務企業,總部與主要工廠位於中國台灣省的新竹市科學園區。

04. 以太坊的成本與價值

ETH 最根本的內在價值是:為了鏈上資產的安全性,所去付出的成本和代價。

如果未來鏈上沒有現實世界裡的資產,不再需要挖礦、消耗太多電力和設備,而是像現在大部分都是在區塊鏈裡面產生的資產,最後也都要在區塊鏈內部消化掉,那其實這種資產本身的價值不會很大,ETH 的價值也不會很大。如果未來想在以太幣上面存儲一些與現實世界有更多互動的資金,而現在 ETH 的鑄造成本又比原來小得多,這裡可能會存在一個悖論。

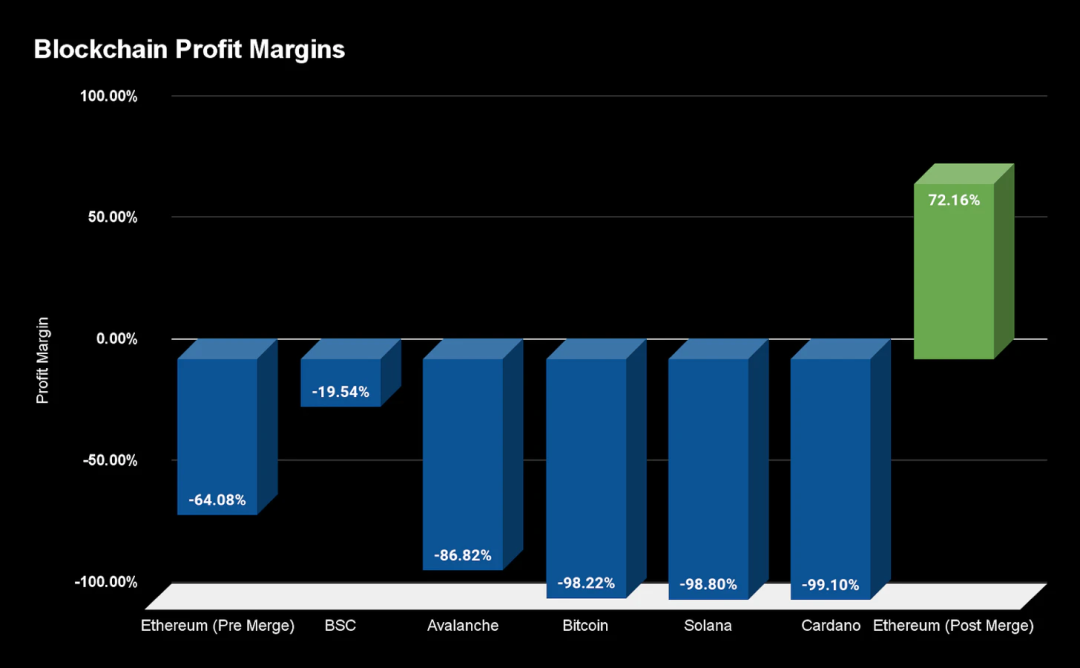

據 Bankless 數據表明,公鏈基本上都是沒有盈利的,甚至每年都是達到 50-60% 甚至 90% 的虧損。Merge 後,減去交易費用,代幣獎勵可能大於零,甚至可以達到 20-30% 的利潤率,所以對 ETH 持有者來說可能是好事。

對於一個公鏈來說,它的商業模式是出售區塊空間。對於以太坊基金會本身的開發團隊來說,如果能夠實現盈利,就可以把更多的錢用於生態獎勵和技術開發。

實現盈利的途徑:

- 首先是對區塊空間徵稅,以太坊收取的 gas 費比較高,所以半年的收入是 140 億美金。其他的 EVM 兼容鏈,雖然他們的交易量很大,但是 Gas 費很低,排名第二的 BNB 也只有以太坊的 1/20 的收入。

- 其次是增加貨幣供應。以太坊每年有 4-5% 的通貨膨脹率,Avalanche 有 24.76% 的通貨膨脹率,本質還是因為不賺錢。如果不賺錢的話,就不能持續。

Merge 將優化成本結構:增加 tps 或者是增加鏈上生態,增加區塊收入,這是開源。節流就是減少安全開支,Merge 的另一個好處是需要獎勵給礦工、比如支付電費或者支付固定硬件成本會大大降低。

綜上所述,以太坊合併的有趣之處在於,它不僅僅是純粹的減少發行量,而是從根本上改變了安全預算的支付方式,讓以太坊這家已經擁有非常龐大的生態系統的公司實現了盈利,讓更多的資金去做技術研發,做更多的探索。

不過在以太坊的盈利模式上也有不同的聲音。也參與討論的嘉賓認為,基金會已經有足夠的錢,並且每輪牛市都賣在高點,並不需要尋求其他的盈利模式。更重要的是,以太坊是去中心化的,並不是一家公司。

以太坊生態更好的盈利模式,並不會給基金會帶來更多資源。這一觀點的前提是,以太坊的 Gas 費已經很高了,公鏈的收入會被轉嫁為用戶的成本,一旦用戶發現自己被徵收瞭如此高的稅,又會有哪些動力持續留在生態中呢?畢竟市場競爭是很激烈的,競爭者層出不窮。

即便成本低了,也並沒有改進收入。況且,成本改善對幣價未必是好事,因為挖幣沒有成本了,由於資產的規模,以及對以太坊的流動性和資產的未來價值的期望管理,以太坊向 PoS 轉移的速度一直比較慢。現在網絡的激勵機制(挖礦),使得大家認為去憑空鑄造的資產是有價值的。但如果改變現有的激勵機制,鑄造成本下降對於生態來去說未必是好事。

以太坊不是一個公司,其真正的價值在於,它的性能、能支撐得了多大的應用,能夠讓用戶體驗到 web 2 應用上體驗不到的東西,比如去中心化的財富存儲、更加有效率的 DeFi 等。Merge 之後,可能面臨兩種情況:一方面收入大幅下降,另一方面成本下降並不一定是好事,所以 Merge 的影響有待觀察。

05. Merge 後看好哪些投資機會?

Merge 可能帶來的投資機會也是市場關注 Merge 的一個重要原因。針對 Merge 會帶來的投資想像空間,我們也在閉門會中展開了大量討論。如果您對完整版內容感興趣,請點擊 問卷鏈接 填寫後獲取。

本篇文章的所有內容來自於「海外獨角獸」社群的閉門討論。感謝社區的各位夥伴們對於我們研究的貢獻和啟發。

Reference

https://messari.io/asset/avalanche/metrics/supply

https://minery.io/blog/asic-miner-vs-gpu-mining/

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規