Web3 將在哪些領域推動金融科技創新?分別有哪些探索者?

原文:The Landscape of FinTech in Web3

作者: Bisola

編譯: 0x11

封面: Photo by Shubham Dhage on Unsplash

在過去十年中,金融科技(FinTech)一直是傳統金融服務公司運營方式創新的主要驅動力。它打亂了從支付處理到預測和預算方方面面的常規秩序,催生了我們今天所熟知的金融科技領域的龐然大物,例如:Stripe、Deel 和 Brex。

作為一種新的計算原語,Web3 標誌著範式的根本轉變,Web2 中的傳統金融科技工具無法將它複製。法定貨幣換成加密貨幣,銀行賬戶換成數字錢包,有限責任公司換成 DAO, 這些產生新一類金融應用程序的功能已經出場,將推動金融科技的新一輪創新。

因此,我們看到歷史重演,金融科技如何能夠在 Web3 的新浪潮中繼續創造巨大價值。這篇文章將描繪 Web3 金融工具的前景,並說明為什麼它會迅速成為創業和風險投資領域下一個激動人心的前沿。

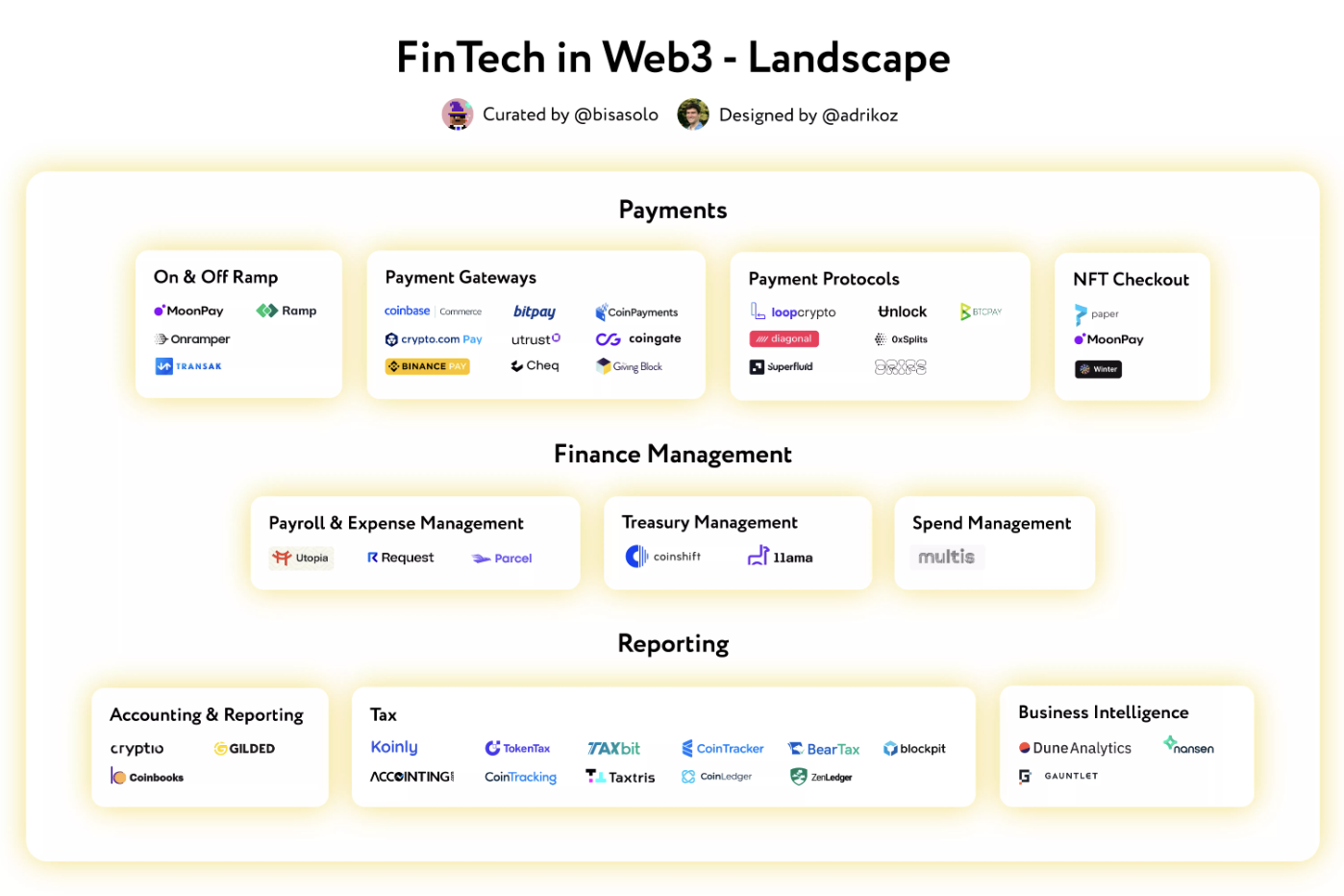

Web3 金融工具版圖

法幣出入通道

隨著 Web3 重新構想財務管理方式的新世界,法幣出入通道是許多人用來跨界的橋樑。

它們提供了一種方便的方式,可以直接將銀行賬戶中的法幣轉換為錢包中的加密貨幣,然後探索去中心化網絡上的應用程序並與之交互。

法幣出入通道是基礎設施的基本組成部分,已迅速成為許多人使用的 Web3 中的第一個金融科技工具。

支付網關

加密貨幣已經穩固地確立了自己作為一種數字貨幣的形式,支付網關是用戶使用它的門戶。它們使商家能夠接受加密貨幣作為一種支付方式,以換取向客戶提供的商品和服務。

通過為買賣雙方提供無縫交易的方式,支付網關是將商業從法定貨幣轉移到加密貨幣的關鍵組成部分。

支付協議

通過移除中心化實體,用智能合約取而代之,支付協議是最純粹形式的加密支付網關。它們使商家和客戶之間能夠進行真正無需許可的商業活動。

支付協議是中心化網關的分佈式替代方案,可將商業從法定貨幣轉移到加密貨幣。

NFT 結賬

鑑於其固有的稀缺性,NFT 已成為數字經濟中任何參與者都不可或缺的所有權憑證。

NFT 結賬是買家使用信用卡或借記卡無摩擦購買 NFT 的一種方式。

NFT 可以代表從憑證到社區成員的所有內容。鑑於它們的重要性,NFT 結賬為用戶提供了一種更簡單的獲取方式。

工資和費用管理

隨著 Web3 作為一個行業的不斷成熟,工資和費用管理成為鏈上勞動力管理的關鍵組成部分。

它通過支付貢獻者和承包商以及管理以加密貨幣計價的費用,來幫助鏈上組織簡化其財務運營。

Web3 改變了工作方式,加密原生工資單和費用管理解決方案是幫助組織在這個新世界中運營的關鍵。

資金管理

具有共享銀行賬戶的在線社區開始以 DAO 的形式紮根,財務管理試圖回答如何管理這樣一個賬戶的問題。

組織利用資金管理通過多元化或其他方式幫助管理其鏈上資產。

在線社區由資產的共同所有權定義,資金管理是確保其可持續性的先決條件。

支出管理

在越來越多公司向數字化轉型的同時,法定貨幣不再是首選貨幣,支出管理必須以一種新的方式支持多幣種。

該工具可幫助跨越 Web2 和 Web3 的鏈上組織管理他們在法定貨幣和加密貨幣方面的支出。

鑑於一個組織可以在任何給定時間持有多種加密貨幣,支出管理髮揮著越來越重要的作用。

會計與報告

組織的財務活動必須在某個時候從區塊鏈調和到現實世界,Web3 本地會計和報告是首選工具。

鏈上組織使用它們來跟踪從代幣交換到 NFT 鑄造的所有鏈上交易,跨多個區塊鏈以確保合規性。

即使在一個新的數字世界中,參與者的交易也必須被盡職地跟踪和核算,因此,會計和報告成為必要。

稅務

作為生活中的兩個確定性之一(死亡和稅收),即使在數字世界中,稅收也是不可避免的。

消費者和企業都可以使用 Web3 本地稅務軟件來跟踪計算資本收益、所得稅等。

鑑於加密貨幣多達數千種,以及諸如流動性挖礦等獨特機制,鏈上稅務軟件是解決這一複雜性步驟的可行方案。

商業智能

鑑於向新計算範式的轉變,鏈上組織催生了對鏈上商業智能的需求。

智能平台的功能是處理區塊鏈數據以供 Web3 組織使用,以推動更高質量的決策。

公司進入鏈上世界需要可操作的洞察力,商業智能是呈現這些洞察力的必要工具。

Web3 中的金融科技

這幅版圖代表了公司中的新興類別,它們在將金融技術應用於 Web3 的過程中開始產生重大價值,但這僅僅是開始。

隨著現有應用程序越來越不能滿足他們的需求,我們將繼續看到支持鏈上組織的工具進一步創新,新解決方案的一些示例領域包括:

KYC:隨著 KYC 越來越多地成為了解你的錢包 (KYW),歐盟法規給中心化交易所帶來了壓力,以收集有關非託管錢包的信息。監管或將擴展到去中心化應用程序,如果某些錢包是已知的惡意行為者,將被阻止與 DApps 交互。我們已經看到 Tornado.Cash 發生這種情況,它使用 Chainalysis 預言機合約來阻止 OFAC 標記的地址。由於 DApps 被迫滿足更高的監管標準,開發人員需要使用 KYC API 服務來集成到他們的應用程序中以處理這種監管負擔,這樣他們就可以專注於他們的核心產品。

訂閱管理和計費:隨著加密貨幣成為越來越受消費者歡迎的商業工具,當前的計費模式僅限於一次性支付,而基於數量和循環模式等替代方案尚不可行。特定於加密貨幣的訂閱管理和計費工具將成為商家的解決方案,不僅使他們現有的商業模式能夠從 Web2 遷移到 Web3,而且還有助於管理和協調法定和加密訂閱數據的差異。

採購:去中心化組織的無許可參與是一種超能力,但會導致協調問題,特別是在工具採購方面。DAO 採購工具通常以非標準方式發生,組織內沒有明確的責任利益相關者。鑑於我期望 DAO 工具服務於特定應用程序,即服務 DAO 所需的工具與投資 DAO 所需的工具不同;用於大型 DAO 的採購管理軟件將成為幫助消除噪音,以確保其獲得最佳工具的必需品。

隨著金融活動繼續在鏈上遷移,Web3 中的金融科技將變得越來越重要。這是有進取心的企業家和風險資本家開始思考這一新興類別的起點。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。