Truth - more precisely, an accurate understanding of reality - is the essential foundation for producing good outcomes. - Ray Dalio

作者:Mercury

封面: Photo by Shubham Dhage on Unsplash

目錄

- 理解宏觀對於加密市場投資的必要性

- 美國 CPI 拆解及通脹居高不下的潛在原因

- 美國陷入衰退危機的可能性快速上升

- 對市場當下情緒的理解及預判

導語

2020 年以前,由於加密市場與股票等傳統金融市場的相關性較低(相關係數大起大落),許多投資者把比特幣看作一種能夠對抗通脹的數字黃金。然而隨著近年來宏觀環境巨變,這種想法被證明不一定可靠——近期的數據表明,加密市場市值與標普 500 係數同步變動,其相關係數現已升至歷史最高水平 0.9。在當下這個時間節點,面對風雲突變的外部形勢,為什麼理解宏觀環境對於加密市場的投資是必要的?哪些潛在的宏觀指標在影響市場情緒?當下的市場情緒應當如何解讀,又當如何預判?筆者將在本文中對這些問題進行嘗試性的解答。

1. 理解宏觀對於加密市場投資的必要性——宏觀環境應當成為我們投資前思考的 “第一因”

加密資產在過去以及未來一段時間內的投資邏輯都將與科技股類似,甚至可以稱之為 “高科技中的高科技”。對於科技股而言,股價的一部分由公司的實際營收決定,另一部分則由市場的增長預期決定;映射到加密資產上,其部分價值由特定商業模式產生的實際營收決定(如以太坊運行需要 gas 費),另一部分則由加密投資者的增長預期決定。而投資者對於加密資產的增長預期可能會遠高於其實際所產生的營收( 意味著由增長預期所支撐的價值比例較高),這也注定了加密資產在短期內仍為高風險資產。那麼投資者在什麼時候會拋棄這種高風險資產呢?筆者認為主要會發生在以下兩種情形:一是投資者風險偏好降低,二是資產本身的收益/風險比值惡化。

- 投資者風險偏好的降低

投資者風險偏好的降低很大程度上由宏觀環境影響。比如通脹過高往往導致生活成本增加、個人可用現金流減少,投資者會減少對於高風險資產的投資,轉向個人/家庭預防性儲蓄;再比如安全資產回報率(如儲蓄利率)上升時,投資人追逐高風險收益的意願也會降低。

- 資產本身收益/風險比值惡化

資產本身收益/風險比值的降低同樣受宏觀環境影響。緊縮性的貨幣政策、持續的高通脹、消費者信心的下降同樣影響資產本身收益/風險的比值,對未來經濟衰退的消極預期使得投資人失去對高風險資產的信任。

結合實際市場情況來看,今年六月份通脹超預期、美聯儲持續加息降低投資者偏好,持續高通脹、緊縮性的貨幣政策無疑加大了市場對於未來經濟衰退的消極預期。在過去乃至未來的一段時間內,市場仍難以形成對於比特幣黃金屬性的共識,長持比特幣的機構佔比較低。這些因素都導致我們在未來一段時間內還需要以 “高科技股票” 的邏輯去理解加密市場的情緒,宏觀環境應當成為我們投資加密市場前思考的 “第一因”。

2. 美國 CPI 拆解及通脹居高不下的潛在原因——疫情、戰爭和禽流感

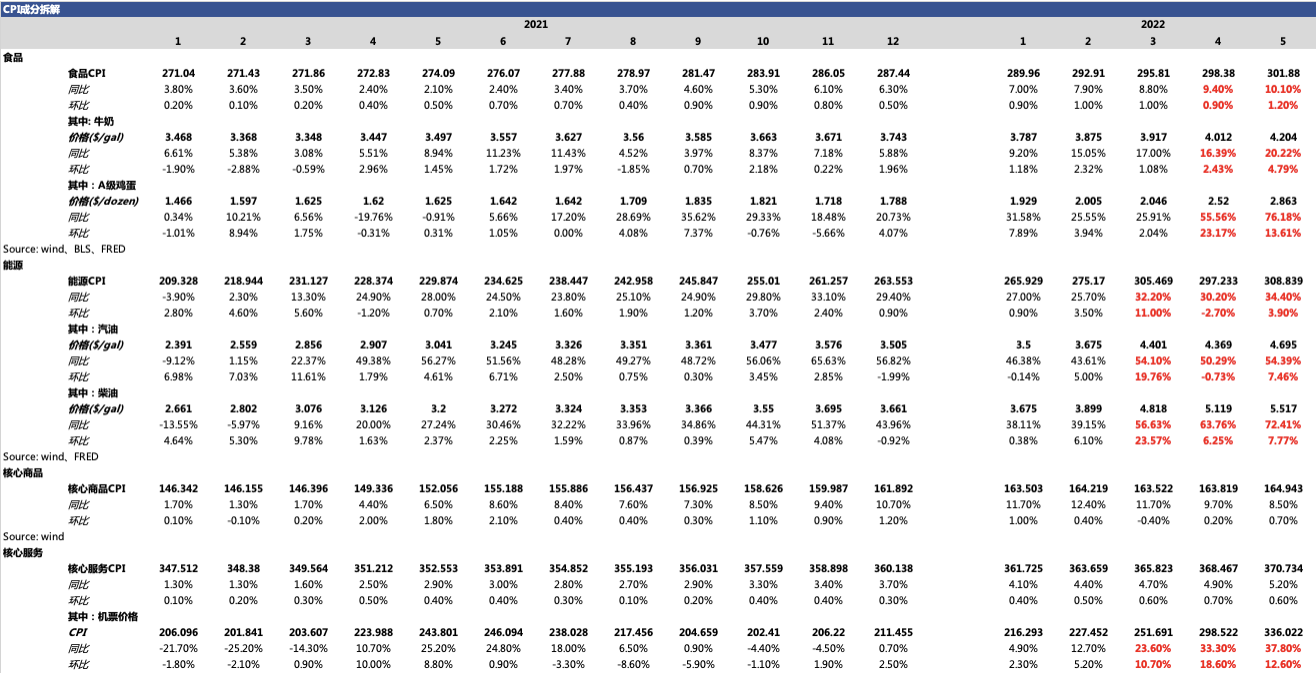

CPI(消費者物價指數)通常被用來衡量一個地區通貨膨脹的程度,可以被拆解為食品 CPI、能源 CPI、核心商品 CPI 及核心服務 CPI。在下表中,筆者將近兩年來價格變化幅度較大的二級指標拆解出來,得出以下觀察:

- 對於食品而言,目前美國的牛奶和雞蛋價格的暴漲成為了食品 CPI 難以下跌的主要因素;

- 對於能源而言,石油價格是能源 CPI 難以下跌的主要因素;

- 對於核心商品而言,受供給原因暫時價格上漲的商品價格成為核心商品 CPI 難以下跌的主要因素;

- 對於核心服務而言,機票價格的暴漲成為核心服務 CPI 難以下跌的因素。同時,由於機票價格的暴漲同樣是受石油價格暴漲影響,其根本原因也可以歸為油價的影響。

- 雞蛋價格——禽流感帶來的影響可能已達最高點,但價格恢復仍需要一段時間

美國在今年初爆發了 7 年來最嚴重禽流感疫情,據 CDC 數據統計,截止 7 月 8 日,本輪疫情已經造成美國超過 4000 萬隻家禽感染禽流感。筆者通過統計自 2 月 8 日以來發生的 186 次大規模感染(平均感染規模為 21 萬隻)的發生頻率來判斷美國禽流感的狀態,從下圖中可以看出,本輪疫情所造成的影響正在接近尾聲,截止 7 月 8 日,上一輪大規模感染事件已是近一個月前(6 月 9 日)發生的事情了。但由於供應鏈短期內難以恢復,筆者預期一段時間內美國雞蛋價格仍將保持高位。

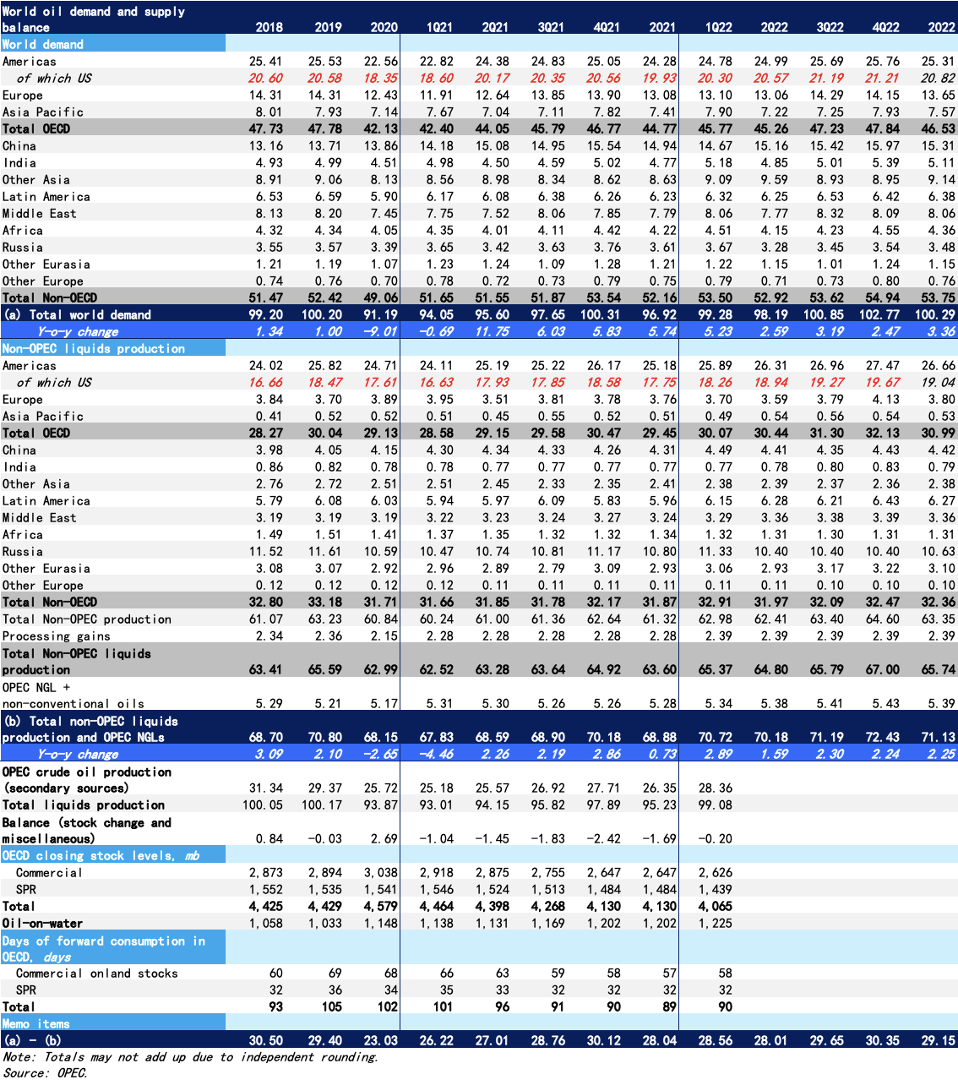

- 石油價格——石油產能恢復速度遠不如需求端恢復速度,預計油價短期內將持續穩定在 100 以上

從 2021 年底開始的石油價格暴漲,筆者認為可以這樣理解:新冠疫情的爆發使全球對於石油的需求量暴跌,但石油在短時間內無法快速減產,因此造成了市場上石油供過於求的情況,這導致了石油價格的暴跌(甚至低於石油的開採成本),開採石油的企業無法承受長時間虧損便逐漸減產。但從 2021 年第二季度開始,全球生產力的快速恢復使得全球對於石油的需求量迅速攀升,2021 年第四季度的需求量甚至超過了疫情前,但此時的石油產能無法快速回到疫情前,因此造成了市場上石油供不應求的情況,石油價格上漲至近七年的最高點——這些同樣反映在 OPEC 提供的數據中。

顯然,當前能夠影響石油價格的主要原因仍然是全球石油的供給總量。在俄羅斯仍然受到歐美國家製裁的情況下,對於美國影響較大的是 OPEC 的石油產出及美國國內石油的生產。要想判斷美國國內石油生產總量在短期內是否會快速恢復,筆者試圖從另一種角度去揣測:拜登在上任之前,就一直宣稱自己會大力發展新能源,並減少對於石油產業的投資,直到三個月前,他還申明自己希望將 “拓展新能源技術作為自己應對氣候危機的一部分努力”。至於他到底想不想解決氣候危機,或者是否真的想拓展新能源技術,這個我們無從得知,但很明確的一點是,這無疑破壞了美國石油廠商的利益。戲劇性的是,美國全國近 70% 的石油儲量集中在紅州(得克薩斯州 24%,阿拉斯加州 22%,路易斯安納州 20%),對於這部分在美國的石油廠商,此時提高石油供應量,不僅替拜登(民主黨)解決了高通脹的問題,同時還要面對潛在的需求量下降導致石油價格進一步下跌的風險——這無疑是搬起石頭砸自己的腳。所以我們也能看到拜登把所有的希望都放在了 OPEC 國家上,作為靠石油生存的國家,在明確的看到了未來新能源即將席捲世界成為新的發展方向之後,此刻增加石油產量,相當於把國家送到拜登手底下讓他控制。因此筆者預計 OPEC 及美國內部石油產量不會有大幅度的變化,一定時間內石油價格仍將保持高位。

3. 美國陷入衰退危機的可能性快速上升——居民消費力及消費信心的崩塌

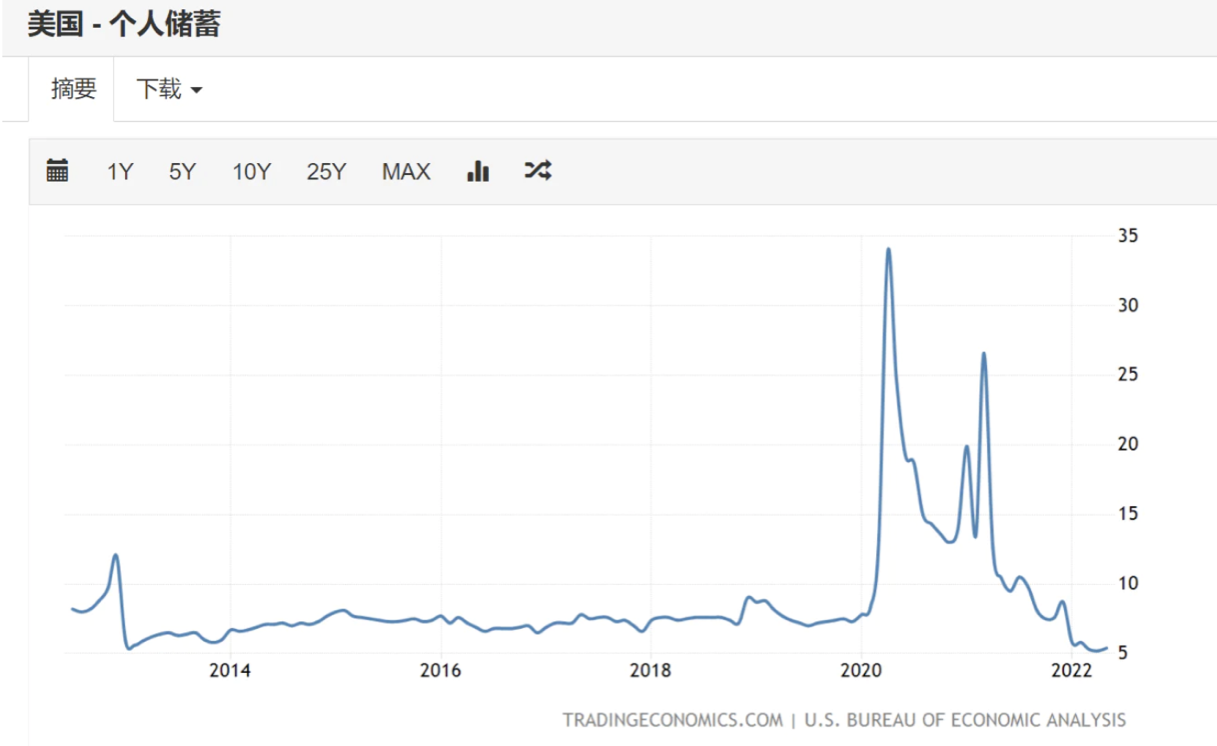

- 美國居民個人儲蓄及消費信心已經強弩之末,短期內依靠物價提升表面維持消費水平,長期無法持續

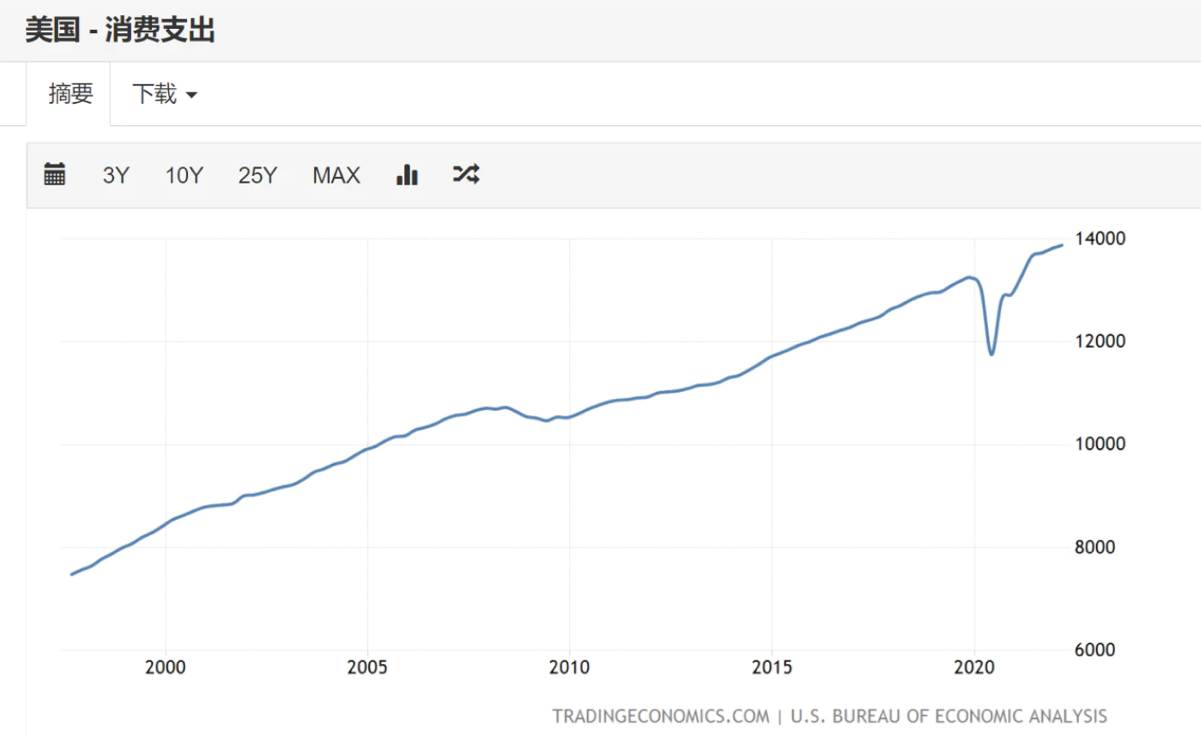

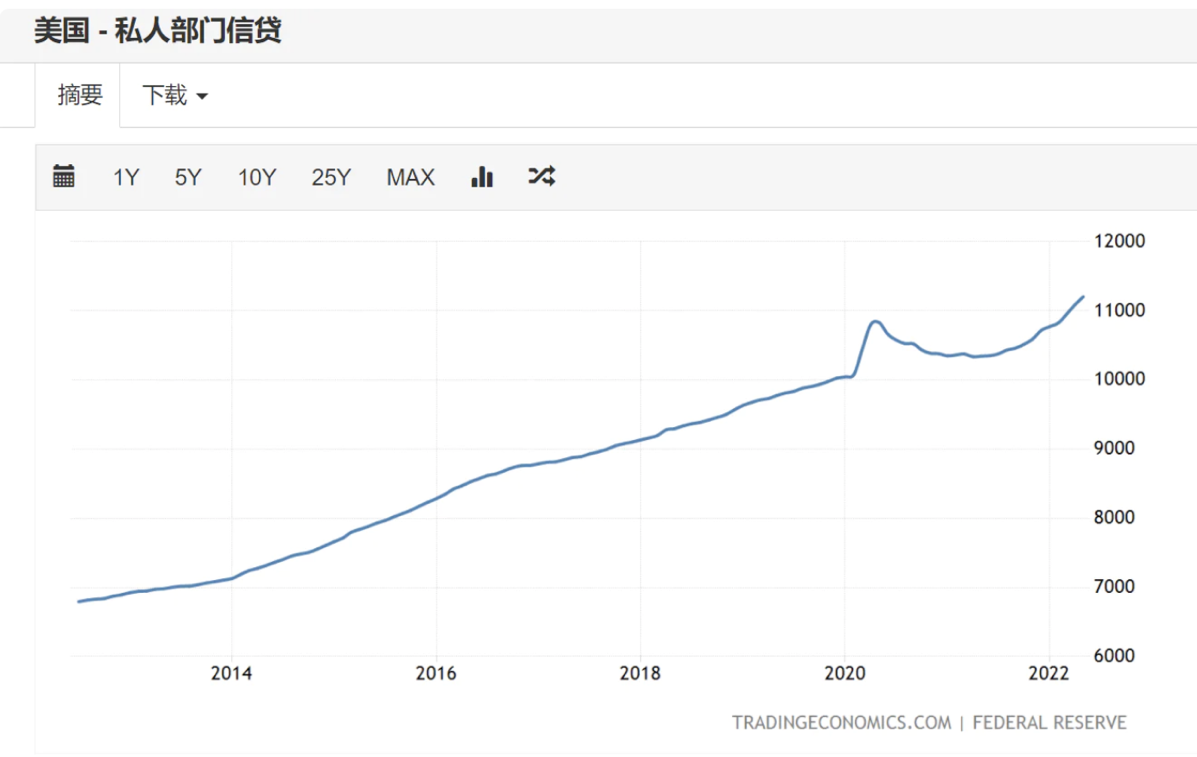

從圖 1 可以看出,居民儲蓄已經來到五年新低,同時物價、租金都在提升(圖 2),居民支出無法減少(圖 3),以至於只能藉錢消費(圖 4),以維持儲蓄耗盡下的高昂的支出。在高槓桿的消費下,耐用品的需求出現下滑(圖 5)。

- 隨著消費力和消費信心的最後崩塌,美國將面臨 Q(需求量)和 P(價格)的同時滑坡

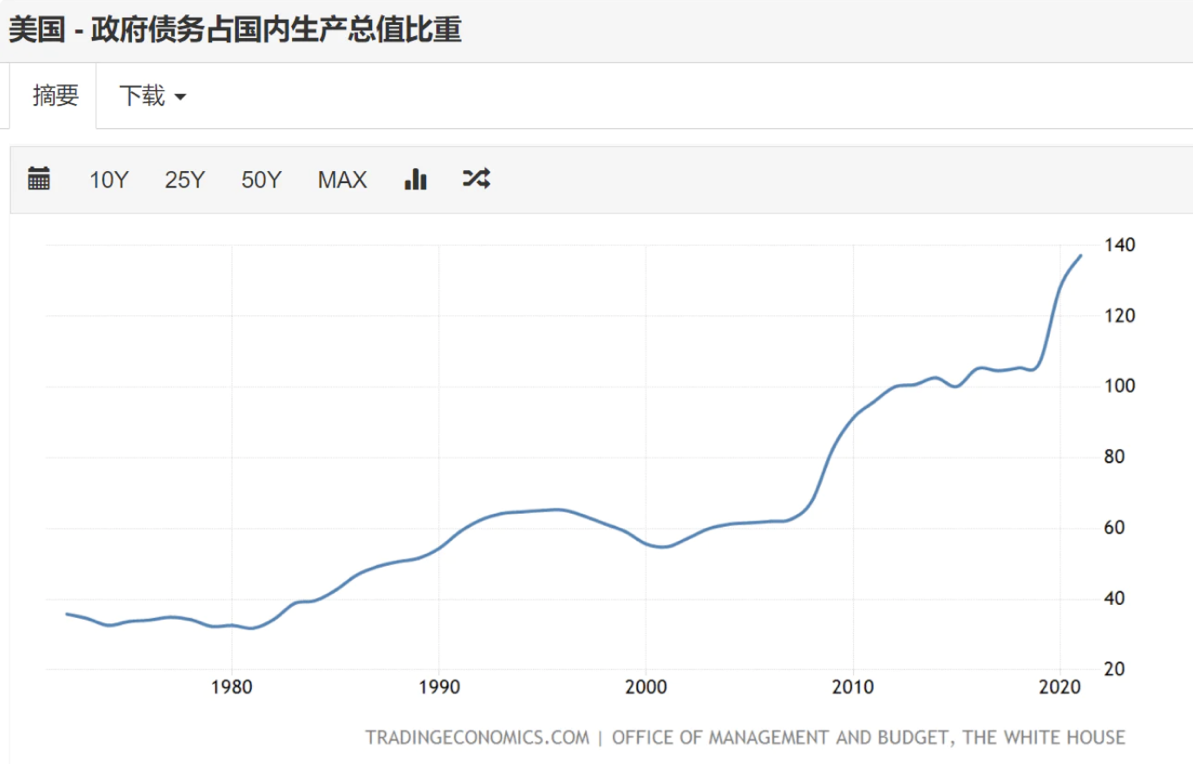

整體企業利潤在價格上漲 vs 需求減弱的對沖中,目前需求減弱的影響逐漸佔上風,盈利能力降低(圖 6),同時政府和企業均已經在上個放水週期嚴重擴表,政府負債達到 GDP 的 140%(圖 7)。這將大概率導致需求萎縮帶來的 GDP 滑坡,同時短期內 CPI 仍將處於高位。

4. 對市場當下情緒的理解及預判——市場關注點由 CPI 逐漸向 GDP 轉移,短期內存在反彈空間

- 市場對於短期加息狀態已有消極預期,對於九月以至明年的加息狀態處於模糊狀態,市場關注點逐漸向 GDP 轉移

六月初 CPI 數據超預期後,市場對於六月份加息和七月份加息的態度同時發生了變化。換句話說,當市場意識到美聯儲近半年的加息幾乎是毫無作用的時候,對七月份的通脹預期及加息預期同樣持有消極態度。筆者認為,在六月初加密/美股市場的大跌中,市場已經 price in 了美國仍將在短期內維持高通脹及 75 個基點加息的預期。並且,隨著投資者對於美國衰退預期的擔憂加劇,市場的關注點已逐漸從 CPI 轉向 GDP。

- 七月底至九月處於信息真空期,市場無法明確明年的通脹情況及衰退預期,短期內存在反彈空間

筆者認為,考慮到 7 月份的通脹及加息預期可能已被市場 price in,本月 CPI 數據及加息數據預計對市場情緒影響小,同時二季度的 GDP 數據無法令投資者明確衰退預期(需求減弱的影響暫未能在企業利潤上明確表現),短期內市場存在一定的反彈空間。

參考資料:

- Fan, Z (2022).《美元資產宏觀研究快速筆記(2022/7/2)》

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。