針對經濟前景(是否會出現衰退)以及衰退情況下後市的分析

作者:藍犁

原用標題:宏觀分析專題 2:經濟前景及影響

封面: Photo by Ferdinand Stöhr on Unsplash

問題 1:是否會出現衰退?

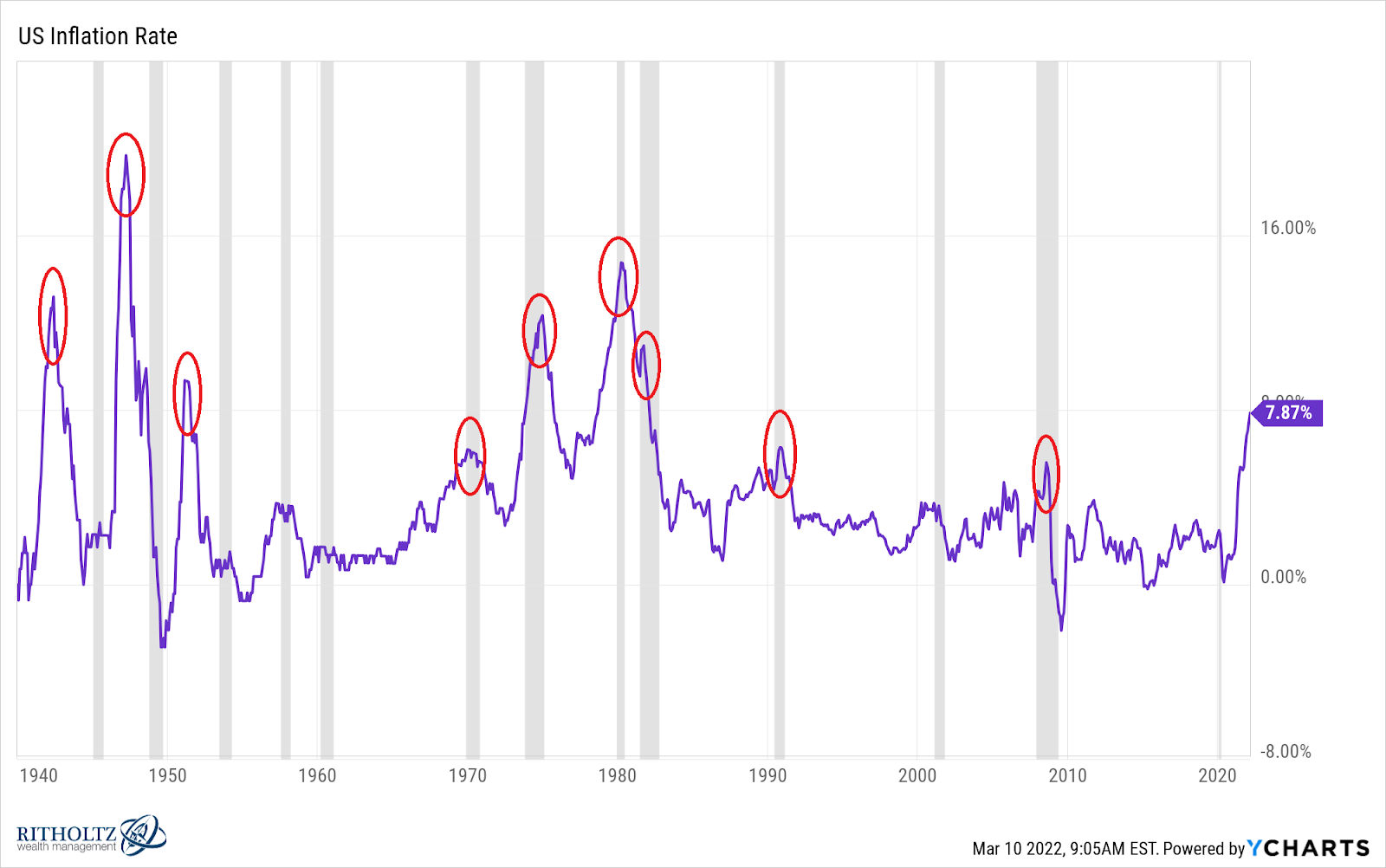

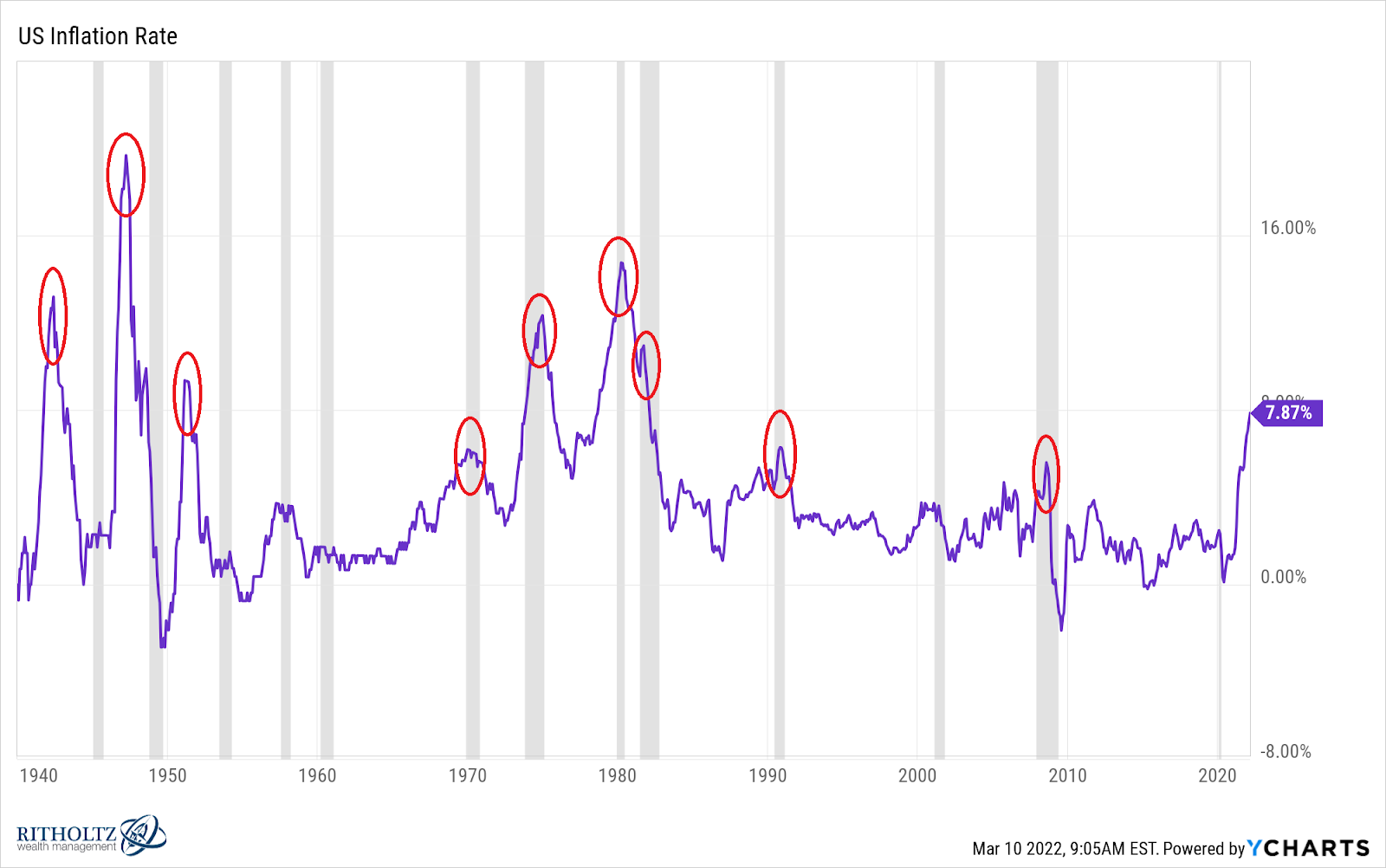

Each time inflation went over 5% in short order there was a recession either right away or in short order.

每次通脹率高於 5%,都會伴隨著衰退,或者緊跟(高通脹)、或者之後。

馬克吐溫(或者其他人)說過:歷史不會重演、但會押韻。有了上面 9 個數據點支撐,可以判斷本次發生衰退的可能性很大。

問題二:衰退對股市和幣圈的影響

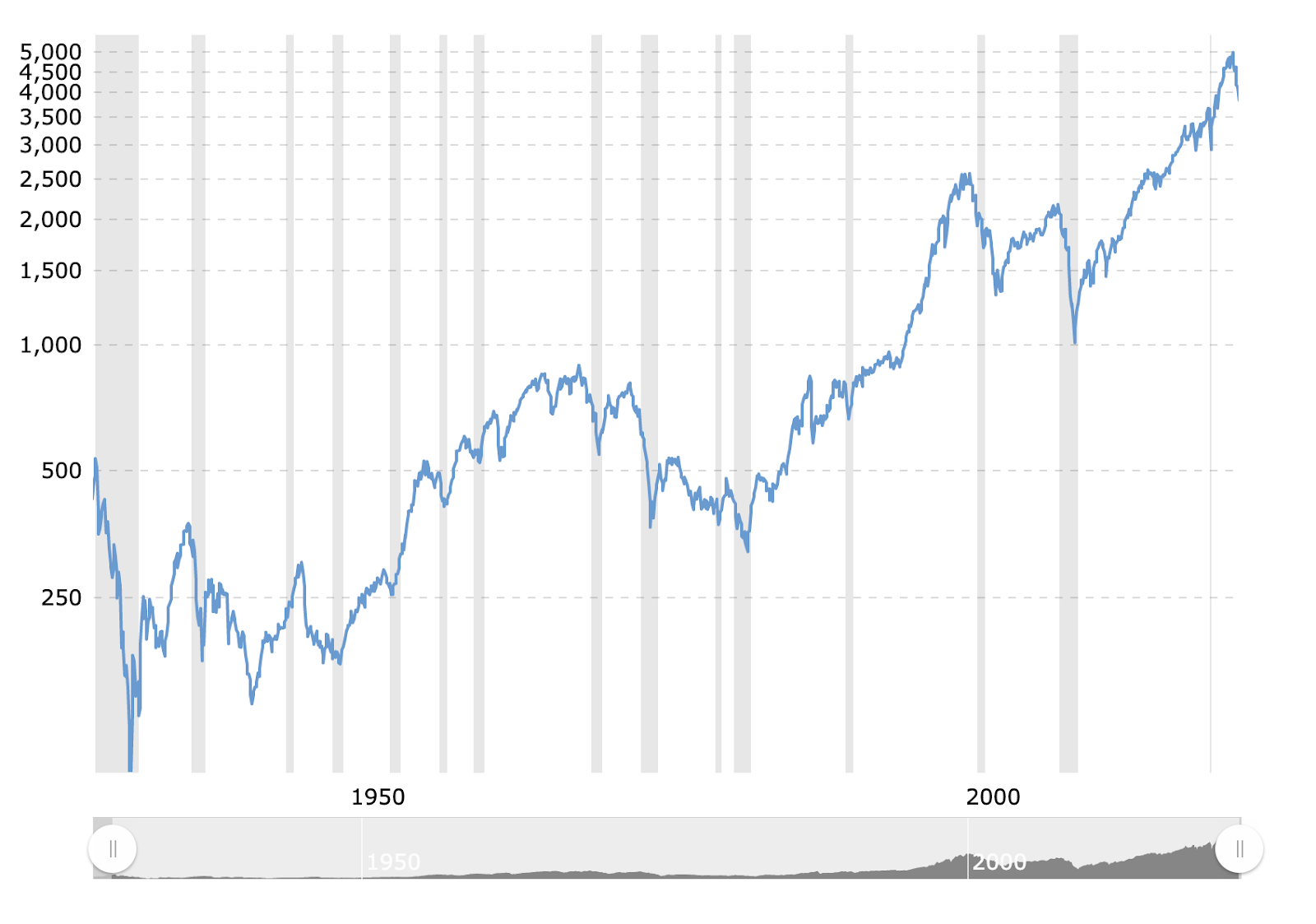

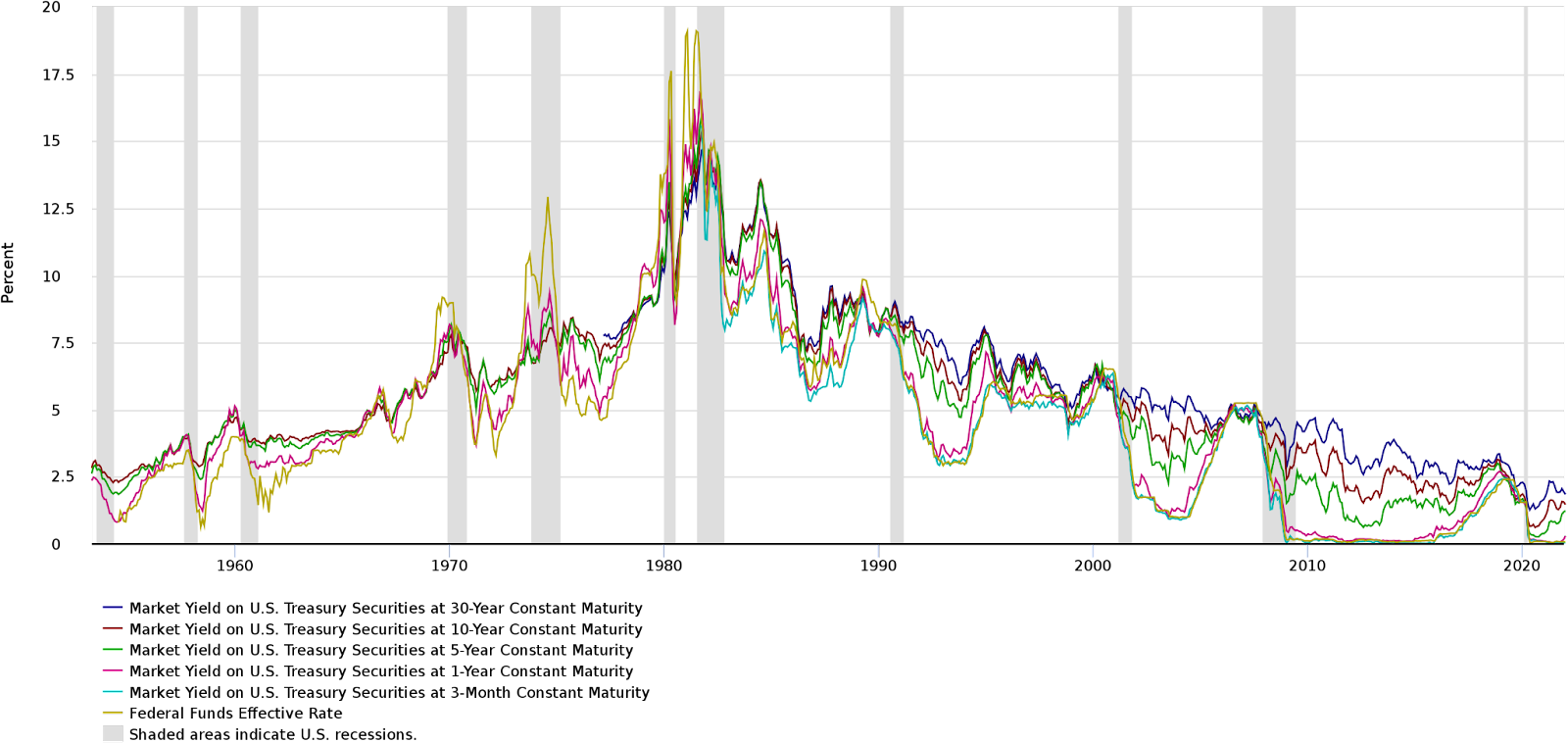

我們仔細看一下這三個圖:

這三者的關係是這樣的:

- 通脹率限制了美聯儲的貨幣政策和走向

- 美聯儲貨幣政策決定了 S&P 的走向

例如,我們拿 70 年代來看,整個 70 年代 S&P 大的趨勢是向下的,從 69 年的 800 點到 82 年的 320 點。這中間有反复,但是整個這 10 年是大的向下的趨勢。之後基本向上(除了 2000 年互聯網泡沫和 2008 年次貸危機)。

而巧合的是,美聯儲的利率在這 10 年是整體上升的,81 年達到頂點,而後一路的趨勢是整體向上的。

70 年代美聯儲利率一直上調的原因在第一個通脹圖裡可以看到,通脹一直是高企的。而後面能夠一路下調利率也是因為從 1980 年以來通脹一直相對溫和。

所以第一個問題就是未來通脹是否會長期持續高企?筆者認為在中美不發生 LZ 的情況下,通脹是可以被解決的:

上面是長期的大趨勢,整體仍然向好、但有不確定性。

那麼再看中期的趨勢:

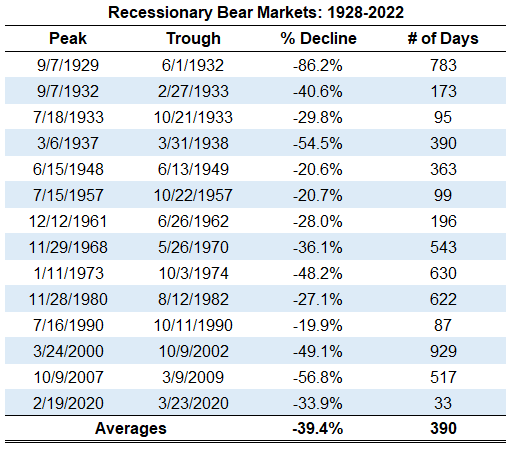

整體上,看所有和衰退相關的 S&P 回撤,統計如下:

但如果看最近的兩次(病毒這次不算,因為美聯儲很快撒錢搞定),2000 年的互聯網經濟危機和 2007 年的次貸危機,回撤在 50% 左右,市場 2-3 年。

這次危機,因為前期天量放水,系統裡的槓桿不會少。另外通脹目前 8%(還沒看到頂),所以目測會相當於甚至高於之前的回撤均值(40% 回撤,1 年)。

截止目前為止,S&P 回撤 5 個月,回撤幅度 20%,看起來賽程剛半。

一個大的黑天鵝就是 WW,這個打起來,那麼就會是一個 10 年期的整體回撤了。

幣圈目前還沒起到” 避險資產 “的作用,而更多是作為 “風險資產”,所以和 S&P 聯動很強。

但如果持續通脹+世界更不穩定,也許比特作用會更加凸顯。

附錄

什麼是經濟衰退?

Investopedia 的定義是:

衰退是一個 宏觀經濟 術語,指指定地區的一般經濟活動顯著下降。它通常被認為是連續兩個 季度 的經濟下滑,這反映在 GDP 和失業率上升等月度指標上。然而,正式宣布經濟衰退的美國國家經濟研究局 ( NBER ) 表示,實際 GDP 連續兩個季度下降不再是它的定義方式。NBER 將衰退定義為整個經濟體的經濟活動顯著下降,持續數月以上,通常體現在實際 GDP、實際收入、就業、工業生產和批發零售額中。1

關鍵要點

- 衰退是整個經濟體的經濟表現持續數月下滑的時期。

- 企業、投資者和政府官員跟踪各種有助於預測或確認衰退開始的經濟指標,但它們是由 NBER 正式宣布的。

- 已經發展出各種經濟理論來解釋衰退如何以及為什麼會發生。

這裡有另一種解釋:

一個流行的誤解是,經濟衰退被簡單地定義為實際 GDP 連續兩個季度下降。值得注意的是,1960-61 年和 2001 年的經濟衰退並未包括實際 GDP 連續兩個季度下降。1

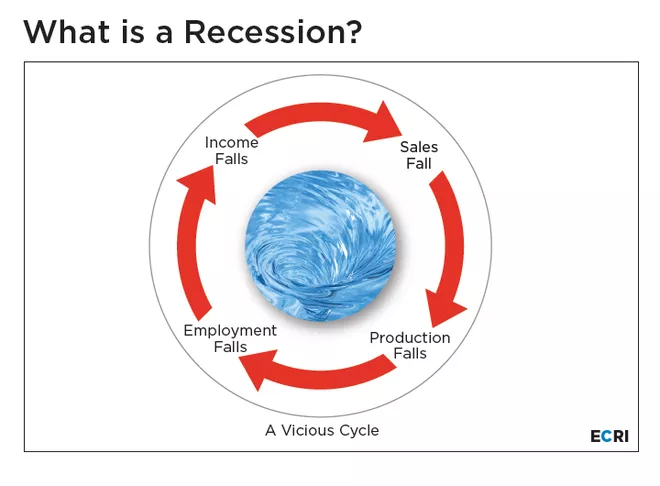

衰退實際上是一種特定的惡性循環,產出、就業、收入和銷售的逐級下降反過來又導致產出進一步下降,從一個行業迅速蔓延到另一個行業,從一個地區蔓延到另一個地區。這種多米諾骨牌效應是衰退疲軟在整個經濟中擴散的關鍵,推動了這些同時發生的經濟指標之間的聯動和衰退的持續。

什麼引起經濟衰退?

奧地利學派認為,商業周期 是由於政府試圖控制貨幣而導致的利率扭曲造成的。如果政府乾預人為地將利率保持在低位或高位,就會發生資本錯配, 最終,經濟會經歷 衰退。為什麼一定會出現衰退?用於不適當行業(例如 2008 年金融危機期間的建築和改造)的勞動力和投資需要重新部署到實際經濟上可行的目標。這種 短期的商業調整 導致實際投資下降,失業率上升。

政府或中央銀行可能會試圖通過降低利率或支持失敗的行業來規避衰退。奧地利理論家認為,這只會導致進一步的投資不當,並使衰退在實際發生時更加嚴重。

這里以奧派觀點稍微做一下展開推理:

- 以美國為例,從 1980 截止 2021 年底,整體利率下行,從 16% 以上降低到 0%

- 在這個過程中,整體資本利率下降,所以會鼓勵 1/借貸,也就是槓桿率的大幅提升 2/ 消費,人們會更傾向於提前消費而不是把錢存起來- 換句話說:寅吃卯糧。

- 這個過程中槓桿率越來越高;而消費的虛假繁榮繁榮也導致供應端(消費品生產)的供過於求

- 但是低利率的環境有其限制,就是通脹,所以從 20 年 11 月開始,美聯儲開始加息

- 加息的過程中,因為資本利率上升,市場開始去槓桿,並且從風險資產流向低風險環境,而這些風險資產價格的下跌進一步導致槓桿率下降(3AC)

- 從消費端來說:同樣借貸成本提升,消費下降。而美國消費是龍頭,消費下降之下出現了以下的負向螺旋:

現在是否已經經濟衰退了?

先看幾個指標。

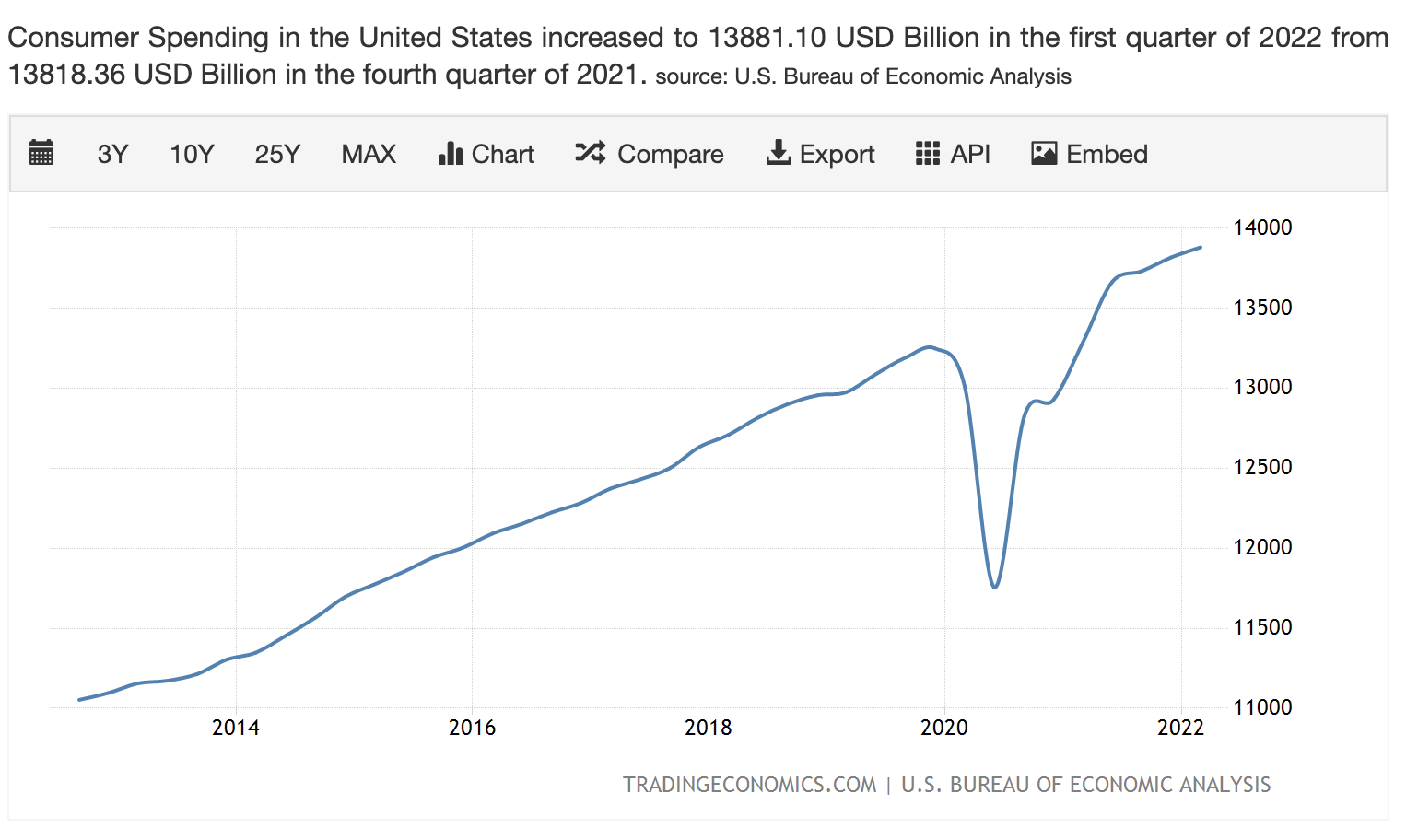

消費數據還好

但是消費者信心很低:

製造業 PMI 高位

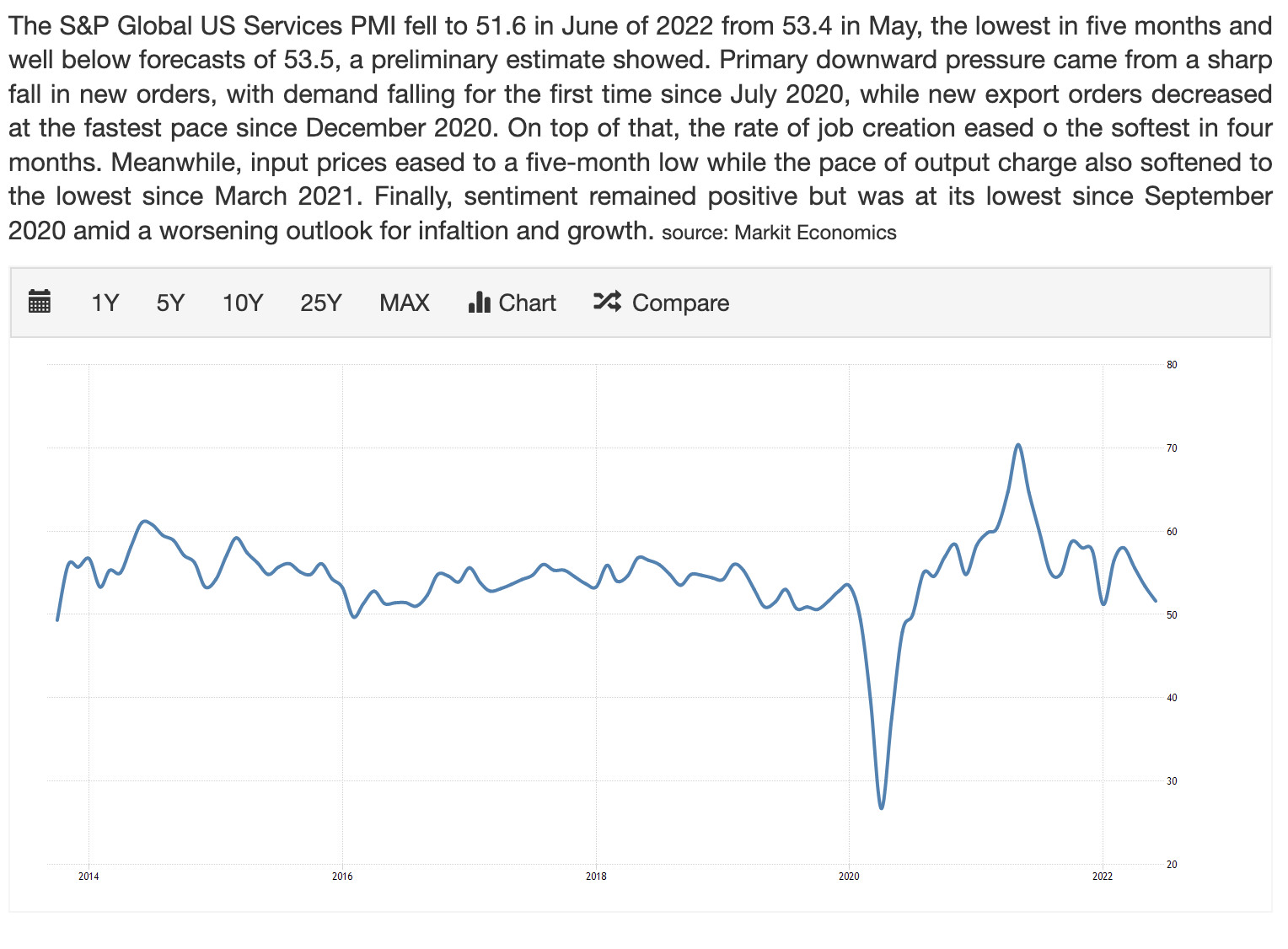

服務業 PMI 也高於 50

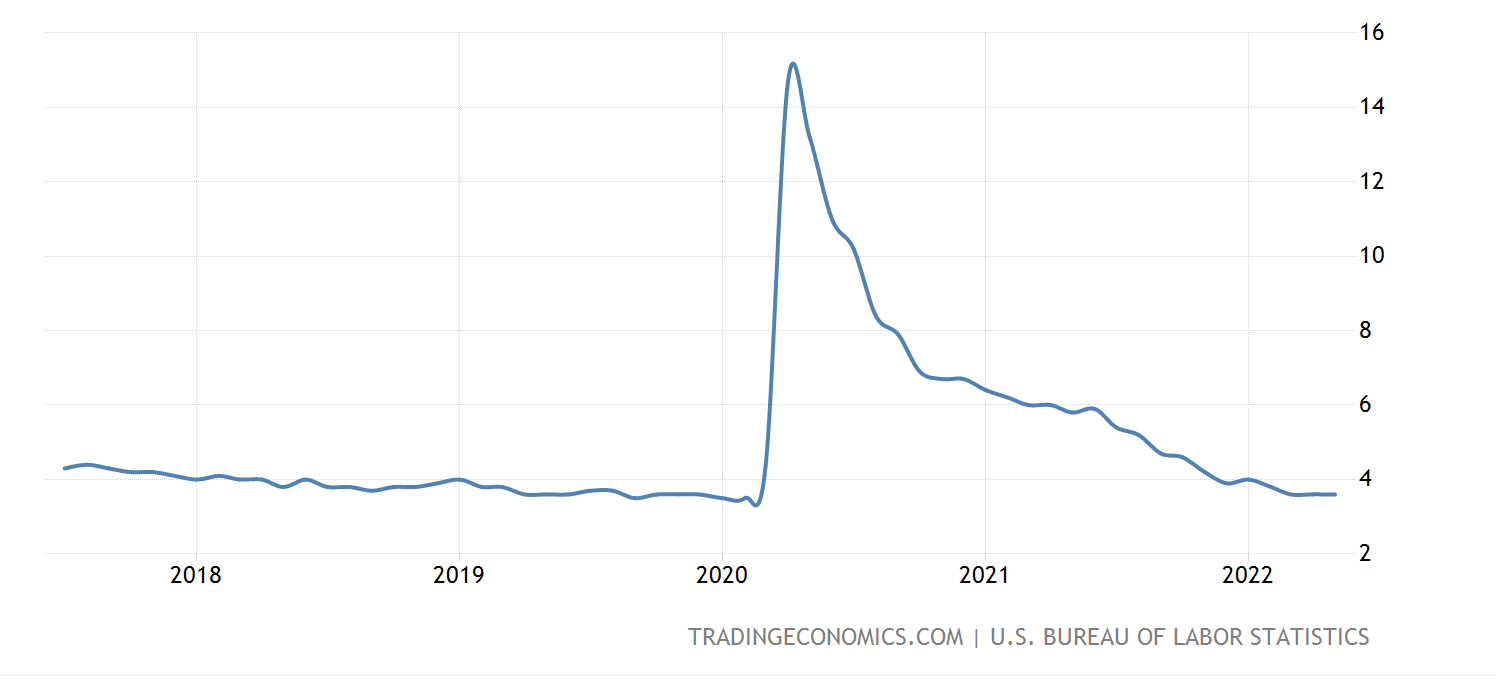

失業率仍然在低位:

GDP: 美國第一季度經濟萎縮 1.6%,加劇了對經濟衰退的擔憂

富國銀行預計,2023 年第二季度將出現溫和的衰退,儘管強勁的家庭財務狀況以及穩健的消費者和企業資產負債表應該會保持這種低迷狀態,如果發生的話,相當溫和,Seery 說。

從上面的數據來看,整體形勢還好,除了 GDP 數據和消費者信心。也就是說,現在還沒進入實質性衰退,但是已經有了衰退的跡象。

參考:

1 年國債利率:https://www.macrotrends.net/2492/1-year-treasury-rate-yield-chart

10 年國債利率:https://www.macrotrends.net/2016/10-year-treasury-bond-rate-yield-chart

Fed fund rate: https://www.macrotrends.net/2015/fed-funds-rate-historical-chart

通脹率:https://www.macrotrends.net/2497/historical-inflation-rate-by-year

美聯儲負債表:https://www.macrotrends.net/1486/fed-balance-sheet-vs-gold-price?q=fed+balance+sheet

國債收益率和利率:https://www.investopedia.com/articles/03/122203.asp

收益率曲線:https://www.investopedia.com/articles/economics/08/yield-curve.asp

商業周期:https://www.investopedia.com/terms/b/businesscycle.asp

經濟周期:https://www.investopedia.com/terms/e/economic-cycle.asp

Bear market: https://awealthofcommonsense.com/2022/05/the-2-types-of-bear-markets/

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。