Stablecoins aspire to achieve the functions of traditional money without relying on confidence in an issuer—such as a central bank—to stand behind the “money.”

– Lael Brainard

作者:Mercury

封面: Photo by Aron Visuals on Unsplash

目錄

- 為什麼需要穩定幣

- 穩定幣的理論萌芽

- 穩定幣的實際定義

- 穩定幣 4 大主流類型、機制原理及潛在風險

- 穩定幣未來可能發展方向的探討

導語

6 月 3 日,據彭博社報導,日本議會週五通過了一項法案,澄清了穩定幣的法律地位,並將其本質上定義為數字貨幣。 至此,日本成為了第一個引入穩定幣法律框架的主要經濟體之一。 而就在上個月,UST 的崩盤使得穩定幣成為全球關注的焦點。 那麼,我們為何需要穩定幣? 什麼是穩定幣? 它主要有哪幾種分類? 穩定幣為何不「穩定」? 穩定幣未來可能的方向又在哪裡?

1. 加密世界為何需要穩定幣?

大幅波動市場的價值尺度

隨著更多的人學習並熟悉比特幣協議,這個去中心化未來的強大願景在全世界各地人們的心中生根發芽。 因此我們可以看到許多新的加密貨幣在這個曾經新穎的概念中誕生,但參與加密貨幣投資的人們逐漸發現了這樣三個問題:

a. 加密貨幣價格波動大:加密貨幣發展初期的低流動性導致了價格的高波動性,頻繁的價格波動限制了加密貨幣的使用價值。 大量投資者以投機目的參與。

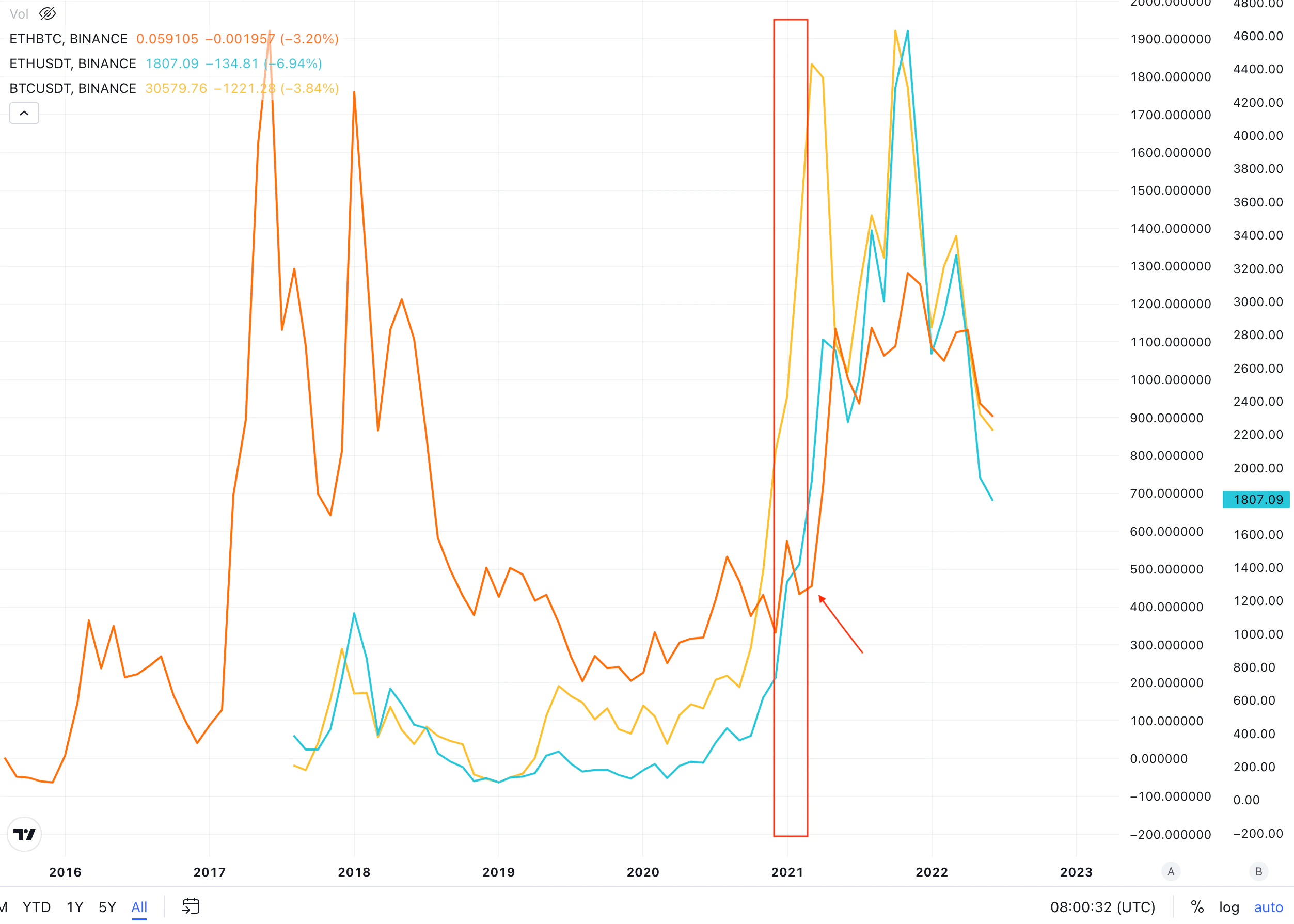

b. 加密資產缺乏價值錨點:脫離了法幣環境的加密貨幣環境,上漲和下跌失去衡量尺度。 以「ETHBTC」交易對為例,對於購買加密貨幣的人來說指導意義並不是很大(例如下圖中紅框圈出的的部分,ETHBTC 交易對的下跌可能由 ETH 價格和 BTC 價格同時下跌引起,但同時也有可能由 ETH 價格和 BTC 價格同時上漲引起,只是 BTC 上漲的速度快於 ETH 價格上漲的速度)。

c. 法幣與加密貨幣兌換流程複雜、耗時長:同時由於短期內價格波動的幅度較大,法幣環境與加密貨幣環境的轉換又過於複雜,導致投資的機會成本巨大,容易因為轉帳時間錯過投資時機、賣出時機等。

加密貨幣市場急需引入貨幣的「價值尺度」。

2. 稳定币的理论萌芽

哈耶克 “世界货币” 的预言

面對 20 世紀 50 年代以來世界各國通貨膨脹的不斷發生和加劇,英國經濟學家哈耶克提出了貨幣非國家化的概念。 基於哈耶克的理念,在 2014 年,Ferdinando M. Ametrano 和 Robert Sams 先後發出了名為 Hayek Money: The Cryptocurrency Price Stability Solution 及 A Note on Cryptocurrency Stabilization: Seigninorage Shares 兩篇論文,試圖給出一個構建穩定加密貨幣的辦法。

a. Ferdinando 的觀點及解決方案:由於比特幣選擇了一種固定的、無彈性的貨幣政策,使得比特幣更像是數位黃金而不是貨幣,他建議採用一種採用彈性貨幣標準的數位加密貨幣通過影響供需關係來調節加密貨幣的穩定性。 **這裡的概念或許有些抽象,Ferdinando 在論文中也給出了一個較為形象的例子,熟悉測度論的讀者可能體會更深:在比特幣以價格穩定為目標的另一個世界,比特幣的供應量可以增加 500 倍,以匹配 500 倍的比特幣需求增長(考慮到論文寫作的時間為 2014 年 3 月 29 日,當時比特幣價格通縮約為 49,900%,市場上流通的比特幣數量約為 1250 萬枚),達到 62.5 億枚,貨幣增量按配額分配給每個數位錢包,這一行為對於 2011 年 4 月 15 日持有一個比特幣的錢包沒有影響,因為在 2014 年 3 月 29 日,這完全等於價值 500 美元的 1 個比特幣,或者說,500 個價值 1 美元的比特幣。 用「供需」改變所有持有者的份額,並用此來調節加密貨幣的「穩定性」,是 Ferdinando 提出的 “rebase(調鉤)” 的含義,也是哈耶克貨幣的核心理念。

b. Robert 的觀點及解決方案:同樣以哈耶克貨幣的概念作為基礎,他認為,想要構建穩定加密貨幣的前提是解決兩個困難的問題:首先是一個調鉤週期(rebase period)中的貨幣價值怎樣在網路中表現才會需要最少的信用,這裡 Robert 並沒有給出一個具體的解決方案; 其次是一個調鉤周期的貨幣分發量與前一個周期的貨幣分發量之差應如何分佈,這裡 Robert 提出鑄幣稅份額的概念,通過引入 coin 和 share 的概念,通過構建另一種貨幣去吸收這裡 coin 的波動性,從而達到穩定的效果。

3. 穩定幣的實際定義?

穩定幣是一種加密貨幣,其價值與另一種貨幣、商品或金融工具的價值挂鉤

穩定幣是否必須與法幣挂鉤? 今天我們看到的絕大多數穩定幣都是錨定美元穩定的,同時也存在如 RAI 這種聲稱不與任何法幣挂鉤的穩定幣。 這裡的「穩定」同樣也應當引入物理中「參考系」的概念,對於錨定美元的穩定幣,只要它針對美元上下波動超過一個範圍,它就是不穩定(事實上,筆者認為絕大多數穩定幣錨定美元的原因來自美元在法幣世界的地位); 同樣,對於錨定日元的穩定幣,只要它針對日元上下波動在一個範圍之內,哪怕日元對美元的匯率暴漲或者暴跌,它仍然是穩定的。 所以 Adam Hayes 在其關於穩定幣的文章中給出的定義也變得很好理解:**穩定幣是一種加密貨幣,其價值與另一種貨幣、商品或金融工具的價值挂鉤。 **穩定不是絕對的,是相對於參照物的穩定,在現在這個階段看來,主流的穩定幣更像是現實中的貨幣、商品、金融工具在加密世界里的映射,同時也起到橋樑的作用。

4. 穩定幣分類、機制介紹及潛在風險

絕大多數錨定法幣的穩定幣可以以是否去中心化及是否足額質押作為區分,可以分類成一個 “2×2” 的矩陣(如下圖所示):

1)中心化足額質押穩定幣; 2)中心化非足額質押穩定幣; 3)去中心化足額質押穩定幣; 4)去中心化非足額質押穩定幣

在這四類中,中心化非足額質押的穩定幣不具有使用價值,因為中心化的非足額質押就是傳統銀行的部分準備金制度,這在加密世界里沒有意義。

1)中心化足額質押穩定幣(代表為 USDT、USDC、BUSD):

機制簡介:Tether 實現穩定幣穩定的辦法是利用穩定幣與法幣/現實世界資產的 1:1 質押。

機制解釋:這種機制可以簡單理解為用銀行帳戶去質押了足額美元,然後在鏈上發行對應數量的穩定幣,同時通過比特幣區塊鏈、儲備證明(PoR)和其他審計辦法來證明穩定幣在任何時候都是完全質押的。 由於 Tether Limited 必須作為儲備資產的託管機構,USDT 並不能被稱作是去中心化穩定幣,但它在一些方面相較於 CBDC(中央銀行數字貨幣,由中央銀行發行的數字貨幣,並不屬於加密貨幣)仍然做出了改進:比如它在去中心化各方之間即時的法幣價值轉移,以及引入智慧合約等功能,進一步改善了安全流程。 這種模式是完全的「供給側錨定模型」,可以理解為布雷頓森林體系下美元與黃金挂鉤的固定匯率,35 美元隨時可以兌換 1 盎司的黃金。

潛在風險:

a. 審計不清:存在審計機制不清的可能性,即穩定幣是否足額質押存疑;

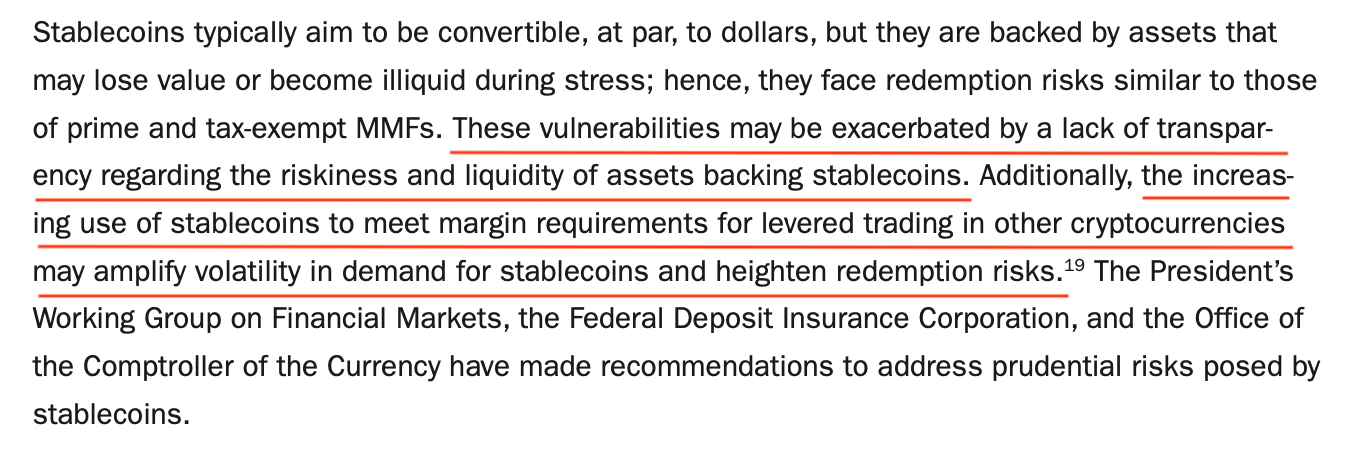

b. 支持資產並非 100% 為法幣:美國聯邦儲備委員會 9 在上個月發佈的風險評估報告中也提到:“USDT 等穩定幣的支持資產可能會在壓力下變質而變得缺乏流動性,導致擠兌風險,缺乏透明度則會加劇這些漏洞”;

c. 更多的加密貨幣使用中心化足額質押穩定幣作為質押資產:隨著越來越多的加密貨幣(包括另外兩種穩定幣)使用中心化足額質押穩定幣作為質押資產,USDT 等穩定幣需求的波動性也跟隨著被放大,進一步增加了贖回的風險。

2)去中心化足/超额质押稳定币(代表为 DAI):

机制简介:MakerDAO 实现稳定币稳定的办法是利用超额的数字资产质押。

機制解釋:這裡 MakerDAO 結合了 Maker 協定的形式來實現去中心化:Maker 協定可由來自世界各地的治理型代幣 MKR 的持有者管理,系統狀態的更改需要通過投票修改 Maker 協定完成。 例如,如果需要決定新引入擔保物的風險參數,就需要在經過提議投票的流程後進行執行投票。 對於受認可的數字資產(如 BTC,ETH 等),鎖進 Maker 金庫后便可以以一定的質押率去獲得 DAI; 對於被判斷為高風險的數字資產,Maker 金庫將會通過拍賣的形式來清算。 簡而言之,使用者是利用生成 Maker 協定來創建叫作「Maker 金庫」的智慧合約並存入資產來生成 DAI。 這個過程既是 DAI 進入流通領域的過程,也是用戶獲得流動性的過程。 這實際上是在加密貨幣世界內部創造了「新的美元」。 目前,MakerDAO 越來越依賴中心化足額質押穩定幣作為質押資產。

潛在風險:

a. 一種或多種擔保物價格出現暴跌:儘管這類穩定幣通常採用超額質押的方式,但在熊市中,加密貨幣的價格波動幅度存在大幅下跌的可能性,抵押物資產總市值有低於發行穩定幣總市值的可能性;

b. 惡意的 Maker 治理提議與社區內高度串謀:例如,將擔保物參數修改成與現行貨幣政策相悖的提議等

3)去中心化非足額質押穩定幣(代表為 UST):

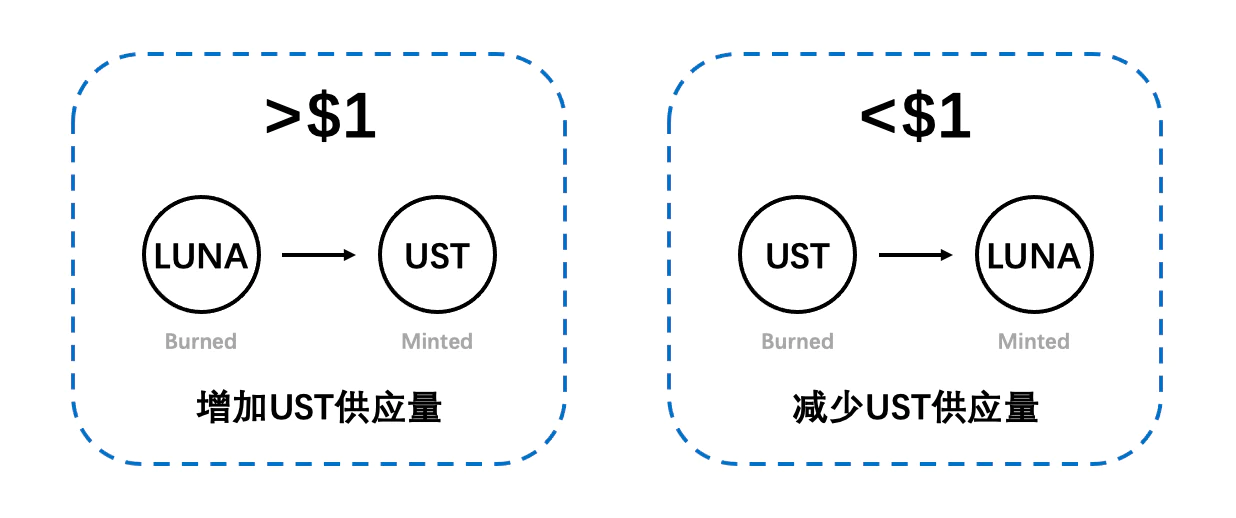

機制簡介:Terra 實現穩定幣穩定的辦法是利用穩定幣和 Luna 的「雙向銷毀鑄造」。

機制解釋:這種邏輯一般也被稱為演演算法穩定幣。 演算法穩定幣一定不是 100% 的供給側錨定,它會成為一個由供給側錨定和需求側錨定的結合體,具體的結合界點由質押率決定,如果質押率為 30%,那麼就有 30% 的底層資產用於質押來派生貨幣,另外 70% 則由需求側管理。 也可以這樣理解:當 UST 價格大於 1 時(如 1.01 美元時),可以通過銷毀價值 1 美元的 Luna,來得到 1 個 UST,然後賣出 1UST 得到 1.01 美元,獲利 0.01 美元; 反之亦然,當 UST 價格小於 1 時(如 0.99 美元時),可以用 0.99 美元買入一個 UST,銷毀一個 UST,來得到價值 1 美元的 Luna,然後賣出 Luna 得到 1 美元,獲利 0.01 美元。

Luna 崩盤復盤:

a. 大背景:下行市場、Luna 拋壓,Luna 市值約 300 億美元,UST 市值約 200 億美元,2022 年 5 月 8 日,LFG 的資金池位址從 V3 池中撤走了 1.5 億美元的 UST 流動性;

b. 做空 UST,在僅有 4.5 億 UST 的 V3 池拋了 8400 萬 UST,資金池略微失衡,UST 小額度脫錨; 當 UST 即將恢復到 1 美元錨定時,又有大戶拋出 5000 萬 UST,此時 LFG 自信認為市場可自行恢復,未採取大規模補救措施,次日 V3 池僅剩 3000 萬 UST;

c. 部分 UST 持有者兌換 Luna 並快速賣出進行短期套利,同時產生大量 Luna,稀釋 Luna 價值; 此外,部分 UST 大額持有者因兌換 Luna 後下跌過程中買盤不足選擇直接拋出 UST,導致 UST 大幅度脫錨(同時導致 V3 池迅速枯竭);

d. 由於 Luna 數量上的無限增發和價值上的不斷下跌,Luna 長期持有者紛紛清倉,此後 Luna 持有者幾乎全是 UST 投機資金,Luna 完全崩盤;

e. 由於 Luna 生態的崩潰,UST 總需求大幅下滑,LFG 沒有足額的儲備回購 UST 已達到價格回歸狀態,UST 徹底崩盤

5. 穩定幣未來可能發展方向的探討

1)對於中心化足額質押穩定幣——更透明的監管制度:

短期內仍然是穩定幣中最主要的構成部分,解決其現存的風險及問題需要更透明的監管機構及制度

2)對於去中心化非足額質押穩定幣——由實用需求支撐轉化為實際資產支撐:

Luna 崩盤后,相信所有人都會思考的一個問題是,演演算法穩定幣是否還值得信賴? V 神在其論文 Two Thought Experiments to Evaluate Automates Stablecoins 中提出的思想實驗也提到:穩定幣可否在理論上安全減至 “零使用者” 且維持其貨幣價值? 筆者在這裡的理解為,穩定幣能否安全減少至「零使用者」,取決於穩定幣是否具有真正的「價值」。

如果說理想的中心化足額質押穩定幣 100% 是「實際價值」,那麼演算法穩定幣的價值則由一定份額的「實際價值」和「虛有價值」所構成,其比例關係由質押率決定。 這裡的實際價值,是指有價值的資產作為質押(如 NFT、黃金等); 這裡的虛有價值,則完全是由需求端產生的(如流通需求、儲存需求等)。

那麼價值由需求端提供是否可行? 因為從美元體系的建立來看,從布雷頓森林體系的建成到瓦解,似乎是一個由供給端錨定轉向需求端錨定的過程。 由於人們有在加密世界使用穩定幣的需求,從需求側出發錨定並沒有什麼不好的。 但正如 V 神在文章中提到的那樣,我們應該通過觀察他們在極端情況下所表現出的狀態,來評估系統的安全程度。 穩定幣或許可以從需求側錨定,但一個從需求側逐漸轉向供給側錨定的過程,才是穩定幣能夠得到穩定的保證,也是穩定幣獲得真正價值的一條可能的途徑。

參考資料:

- Barry, E. (2019). From Commodity to Flat and Now to Crypto: What does History tell us?

- Ferdinando, M. A. (2014). Hayek Money: the Cryptocurrency Price Stability Solution

- Robert, S. (2014). A Note on Cryptocurrency Stabilisation: Seigniorage Shares

- 牆裂壇(2022)《穩定幣全梳理:靠演演算法穩定的龐氏 2.0 時代》

- Adam, H. (2022). Stablecoin

- Tether Whitepaper

- MakerDAO Whitepaper

- Terra Whitepaper

- Board of Governors of the Federal Reserve System (2022). Financial Stability Report

- Catalini, Christian and de Gortari, Alonso, On the Economic Design of Stablecoins (August 5, 2021). Available at SSRN: On the Economic Design of Stablecoins by Christian Catalini, Alonso de Gortari :: SSRN

- Vitalik, B. (2022). Two Thought Experiments to Evaluate Automates Stablecoins

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。