若你的注意力還聚焦於 #Web3 社交是一種怎樣 Web2 產品替代和去中心化改進,或許你的思想已經拋錨了…

作者:Mtyl

封面: Photo by Shubham Dhage on Unsplash

核心觀點

- 賽道概覽:Web3 社交是對社交相關的 Web3 產品總稱,是一個尚處於萌芽期的賽道

- 場景機會:Web3 社交不是 Web2 產品的替代,機會更多的在新興的 UGC 社區類場景

- 代幣機制:社交類場景不適合 X to Earn 的增長激勵,現有代幣機制存在更多探索空間

- 產品形態:短期,應用類項目更容易火爆;長期,協議、應用將會有明顯區分

- 發展時機:一年內對該賽道項目的增長並不樂觀,因為用戶基數和市場環境的問題;長期看好 Web3 領域各種新興社交場景與相關產品的湧現與火爆。

一、Web3 社交概覽

1.1 相關概念:Web3 社交、SocialFi、去中心化社交

Web3 社交,可以說是所有具備與社交相關的 Web3 產品總稱,是一個很寬泛、但也比較容易理解的概念。就 Web3 而言,這些產品運行在公鏈上,在數據存儲和運營管理上比 Web2 社交產品更強的去中心化特徵,也往往會發行代幣或者 NFT;就 “社交” 而言,所有具備社交特徵的場景都可以算在內,因此不少創作者經濟相關的產品也在這個範疇內。值得注意的是,有些可能並不直接面向用戶的協議類產品,一般也處於 Web3 的討論範圍。

SocialFi,也許是近兩年被提及比 “Web3 社交” 更多的一個概念。從起源上來講,SocialFi 這個詞的傳播和 DeFi、GameFi 的火爆有關,它在一開始出現的時候,更多側重於描述那些社交金融化特徵明顯、側重代幣機制設計的項目。不過隨著時間的推移,現在 SocialFi 一詞也被泛化使用,廣義上也可以指代幾乎所有的 Web3 社交項目—— 畢竟,Web3 社交項目的用戶數據、用戶關係都沉澱在鏈上,再加上代幣機制設計有更多的發揮空間,先天在金融化上面具備優勢。

在更早的時候,也有過對 “去中心化社交”“區塊鏈社交” 的討論與嘗試,不過隨著 “Web3 社交” 這一含義更全面的概念的出現,這些詞彙也很少被人提及了。

1.2 賽道發展現狀:多次成為熱點,但依然缺乏頭部明星項目

Web3 社交,整體來看,是一個依然處於萌芽期的賽道。相關項目層出不窮、星羅棋布,但直到 2022 年 6 月,這個賽道依然沒有出現像 Axie Infinity 和 StepN 這樣 MAU 最高超過百萬的頭部明星產品。

如果有讀者感覺某社交項目的熱度可能可以與 Axie Infinity、StepN 比較,可以通過對 MAU 的估計、GoogleTrends 搜索熱度等方式,做一些觀察驗證。筆者目前是沒有找到這樣的 Web3 社交項目。

然而,事實上每當加密貨幣市場出現牛市的時候,相關概念都會被人們提起和討論一遍,也會湧現一些流行一時的熱點項目。但無論是上個週期的幣乎、Steemit,還是這兩年出現的 Bitclout、Monaco,都只是曇花一現。這個事實,無疑非常值得深入探究其原因。

也正是因為 Web3 社交賽道缺少明星項目、多數處於發展早期或者概念期,再加上本身 “社交” 含義的寬泛,導致各種各樣的項目星羅棋布。因此,相對於做一些項目盤點、嘗試對該賽道做系統性的梳理,本文將更加聚焦於對一些關鍵議題的討論:場景、代幣機制與產品形態。

二、場景:Web3 社交可能的機會在哪?

2.1 Web2 社交的問題& Web2 社交替代的可能性

Web3 社交,起源於人們對 Web2 社交的不滿。Web2 社交產品所存在的弊病也經常被人們所討論,這裡歸納總結如下:

- 數據所有權問題:用戶的數據、創作者的內容,被視為公司 “數據資產、數據壁壘” 的一部分;這是對用戶本身權益的侵害,讓用戶面對公司的監管完全沒有對抗能力。比如,微博、知乎、Twitter 如果要封禁你的賬號,你不僅會失去上面的創作內容和粉絲,更重要的是,很可能還申訴無門。這給用戶帶來了很大的不安全感。

- 數據隱私問題:數據全部儲存在公司的中心化數據庫裡面,由公司員工管理;這存在數據洩露風險,各種用戶數據販賣的事情也早已不是新聞。

- 利益分配問題:創作者從用戶這裡得到的付費與打賞,平台方往往有一個較高的抽成比例;另外,平台主要依靠創作者內容流量變現的廣告收入,但這些收入只有很少一部分流入了創作者。

誠然,上述問題都是客觀存在的。但更關鍵的是,這些 Web2 弊病的改善都沒有指向用戶直接的產品體驗:數據的所有權、隱私問題是用戶所擔心的,利益分配問題也是創作者所關注的,但如果用戶進入一個項目的產品,發現功能不齊全甚至還不新穎、人數寥寥(早期社交產品難免是這樣),那麼它的留存依然會是很大的問題。事實上,用戶參與一個社交場景的具體使用體驗,Web3 的產品並沒有做出相對於 Web2 實現的產品革命性的改進,這導致 “Web3” 本身並不能為社交類產品至關重要的早期增長和網絡效應積累進行賦能。再考慮到 Web3 對於 Web2 用戶還有一層認知和入門操作上的壁壘,它的初期用戶僅局限於 Web3 的活躍用戶,這給它的啟動無疑又增加了難度。

從這個角度來看,簡單的想在 Web3 世界裡面做一個已有 Web2 成熟產品的場景,特別是如果這個產品已經被 Web3 用戶所廣泛使用,是非常難以成功的。比如,在 2021 年上半年很火的,想做 “Web3 的 Twitter” 的 Bitclout。畢竟,成熟社交產品具有極強的網絡效應,不僅難以吸引新用戶,而且即使吸引到了用戶,一旦他們發現新的產品不能滿足其現有的需求,那就會很快回到原來的成熟產品,再讓他們回來將是難上加難。單靠 Web3 的新概念和對 Web2 現有問題的渲染宣傳,最多只能成為吸引一部分 Web3 用戶的引流手段,而不能成為產品走向成功的關鍵要素。事實上,所有做 Web2 已有產品替代、或者 Web2 已有場景的 Web3 社交項目,幾乎無一例外都走向了失敗。

其實,上述的分析不僅適用於 Web3 社交,也幾乎適用於所有具備強網絡效應的 Web3 應用層的賽道。不少讀者曾經可能都有過疑惑:為什麼 Web3 也發展一段時間了,但在應用層依然處於非常早期的階段,很少有非金融相關的熱門應用類產品?希望筆者的分析能夠為大家解惑。

那麼,既然已有成熟 Web2 產品的場景缺少機會,哪些場景可能存在 Web3 社交的機會呢?

按照關係鏈強弱和內容佔比,社交場景可以大致分為:通信通訊類、交友匹配類、社交媒體、UGC 社區類。四種場景的產品設計要點、交付給用戶的價值是不一樣的。

而前三類社交場景,都是網絡效應極強、已有 Web2 成熟產品的。只有偏向於 UGC 社區類的場景,由於是新興領域,且非常細分、碎片化傾向嚴重,Web2 的觸角還沒有伸到每一個角落,存在 Web3 社交產品新興的機會。

具體而言,筆者總結了以下方向,供大家參考:

2.1 DAO/社群的社區聊天群組工具(Discord 的替代品)

Web3 用戶現在常用的社交媒體有哪些?Twitter、Telegram、Discord 三巨頭。在這裡面,Discord 的存在就很特別:它原來是一個供遊戲玩家交流的聊天群組,在 Web2 中的滲透率和知名度遠不如 Twitter 和 Telegram;但隨著疫情的爆發和 Web3 的興起,其使用人數得到激增,Web3 的興趣團體也紛紛建立群組。在往後,這似乎變成了一種習慣,Web3 的項目們在 “前輩” 們的習慣和沒有更好用、更普及工具的現實之下,也都紛紛選擇 Discord 作為自己的社群管理與交流的平台工具。

然而,這種普及並不代表著 Discord 本身就非常適用於 Web3 用戶。Discord 本身是一個典型的 Web2 產品,數據存儲、管理審核都是中心化的;Discord 的安全性事故頻頻發生,近期著名的時間有 6 月 5 日 BAYC 的 Discord 服務器就遭到攻擊,導致價值 200E 的 NFT 被盜,其聯合創始人 Gordon Goner 也發推文稱 “Discord 不適用於 Web3 社區,我們需要一個更好的平台,將安全放在首位”。再者,Discord 的產品體驗,雖說已經做的不錯,但針對 Web3 用戶還是有不少改進空間的。

從社區聊天群組工具這個具體場景來看,相比於 Twitter 的短訊息社交網絡、Telegram 的群組即時通訊,Discord 的用戶粘性、網絡效應也更加弱。畢竟,用戶在上面是沒有好友關係或者關注關係沉澱,更多是 “跟著項目方/社區核心人員走”。如果這些人願意遷移到新的平台,那麼大多數用戶也會跟著遷移。因此,做一個 Web3 原生的社區聊天群組工具,替代 Discord 現有的生態位,個人認為還是有一定可行性的,在一級市場上也有一些早期的項目。

2.2 小而細分的興趣社交場景

既然在大的、成熟的場景做新的社交產品很難,那對於各種比較細分、沒有很好既有 Web2 解決方案的新社交場景,Web3 社交產品就可以做一些嘗試。在這裡面,如果這個場景本身就是 Web3 原生的,那自然再好不過;如果有 Web2 競爭對手,Web3 社交產品就可以通過其特有的經濟體系和對用戶數據的尊重,在一開始的競爭、和更深度的用戶體驗上,和 Web2 同類產品起到區分。

- 做興趣領域的粉絲經濟,是一個可能有機會的方向。例如體娛粉絲激勵平台 Chiliz,主打體育產業裡面的粉絲經濟,$CHZ 是其代幣。Socios 目前與包括 AC 米蘭、曼城、巴塞羅那等 48 個俱樂部或夥伴合作發行粉絲代幣,其用戶通過持有 $CHZ,可購買俱樂的部粉絲代幣。而持有粉絲代幣可擁有社區投票權、決策權等權益。在該社區中,擁有粉絲代幣的球迷可以對俱樂部的球衣顏色、體育場音樂和徽標等各種事宜進行投票,且投票結果具有約束力、強化了用戶的社區參與。$CHZ 目前流通市值超過 5 億美元,在 CoinMarketCap 中排名 65,算是 Web3 社交賽道中當前發展的還算不錯的項目。

- 做 Web3 的 “知識星球”,也是一個有可行性的方向,畢竟這也是一個網絡效應相對較弱、用戶跟著創作者走的場景,這個方向也可能會出現一些不錯的項目,值得關注。例如 Showme,就是一個建立在 Web3 上的 NFT 社交訂閱平台,聚焦於 Web3 相關內容的分享訂閱。創作者可以通過靈活的訂閱方式吸引和積累粉絲,以便用戶進入俱樂部,包括免費、付費、持有 NFT 和 Token 訂閱。

值得一提的是,當下市場上還出現了圍繞某個 NFT 系列持有者的社交項目:或是做一個現有知名 NFT(如 BAYC)持有者的 “俱樂部”,比如 Metalink;或是本身作為 NFT 的項目方,宣傳其 NFT 作為社區限量版 Pass 的價值。對於這類項目,筆者的觀點是:NFT 作為社交入口,是一種 “形式創新”,和具體的社交場景並無關係;要評價這類項目,還是要看其具體社區內的社交形態。

三、代幣機制:社交場景不適合 X2E;機制還有更多探索空間

隨著 SocialFi 概念的興起,代幣在社交產品中所能起到的作用也被大家所討論。面對社交產品早期的增長難題,有些人會想,為什麼不把 DeFi 和 GameFi 中的挖礦、“To Earn” 玩法引到社交領域呢?畢竟 Axie、包括後來的 StepN 都是依靠這個方法破圈的。因此,我們也看到了不少主打 “Social to Earn”“Create to Earn”,或者說是 “社交挖礦”“內容挖礦” 的項目。

然而,這些項目無一例外都走向了沒落。究其原因,是因為社交場景並不適合作為 “X to Earn” 中的 “X” 場景:一方面,社交場景的評價體係依賴於其他用戶的反饋,導致初期激勵有限、反作弊機制設計也較為困難,容易導致經濟體係不平衡;另一方面,即使起步成功,大量湧入的以 “打金” 為目的的用戶也會損害社交產品本身的調性,一旦 “to Earn” 這部分收益銳減就會帶來大量用戶的流逝。Steemit、Monaco 從喧囂到落寞的過程,都佐證了這一點。(關於 X to Earn 場景的討論,可以參考筆者之前寫的文章:X to Earn 研究:X 是根本,E 是服務於 X 的增長范式)

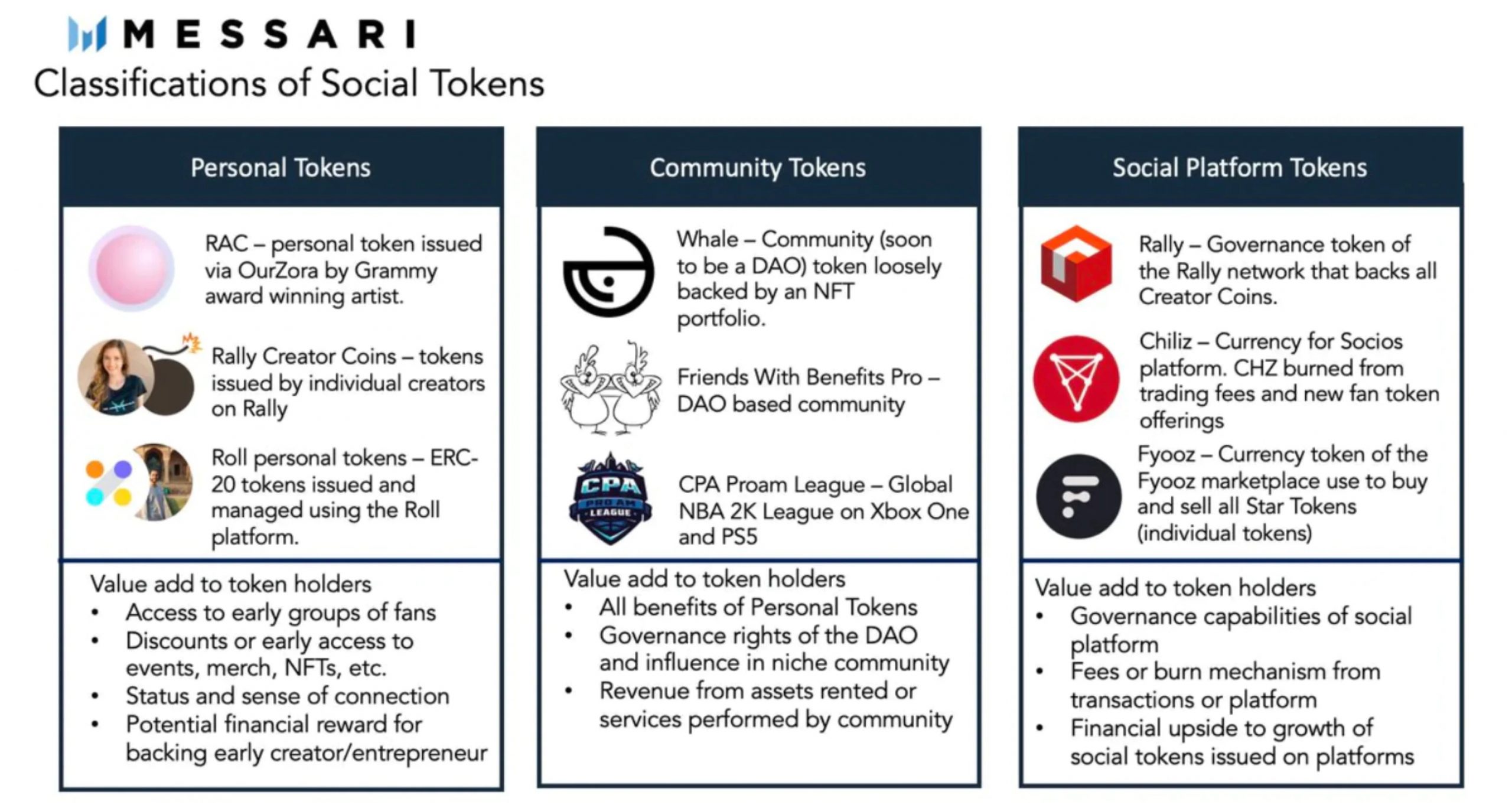

那麼,如果不考慮 X to Earn,社交代幣又有什麼具體的用途呢?如上圖所示,知名 Web3 研究機構 Messari 曾將社交代幣分為三類:個人代幣、社區代幣、平台代幣。然而,具體來看的話,我們可以發現這些價值依然是一些比較經典的 Web3 代幣價值類型,比如 Pass、治理權、分紅權、潛在升值空間等。

其實我們可以發現,這些代幣價值依然是一些比較經典的 Web3 代幣價值。雖然它們確實能夠在項目發展中起到一定積極作用,但就社交場景中特有的用戶激勵與利益分配而言,依然有很多的探索空間。目前,就 Web3 社區中對各種創新類的代幣機制、經濟模型的研究來看,相比於 Defi、Gamefi,“SocialFi” 在代幣機制上有諸如 Chiliz、Rally 做出的創新,但還沒有非常令人驚豔的設計。

四、產品形態:協議與應用之爭

“胖協議,瘦應用” 這一 Web3 理念,一直存在相關的爭議與討論,這在社交賽道中體現的尤為明顯。下面讓我們來具體看看關於應用層產品形態的問題。

4.1 Web3 協議簡介

什麼是 Web3 社交中的 “協議” 呢?打個最直觀的比方,就是手機通訊錄:當你下載一個新的 App 的時候,一部分 App 會允許你 “導入通訊錄”,從而自動的在好友名單上獲取通訊錄中其它使用該 App 的好友;騰訊系 App 的 “導入微信好友” 也是相似的道理。它們某種程度上,都試圖在把人們的社交關係給 “協議化”,讓一個希望引入社交相關功能的新產品,能夠快速獲取用戶的社交關係並讓用戶上手,而不是再重新走一遍讓用戶加好友這一費時費力的行為。

遺憾的是,在 Web2 中,隨著手機號作為社交象徵的式微、各大平台的派系劃分,上述功能的體驗並不盡如人意。而在 Web3 中,由於 Web3 基於區塊鏈的技術架構,協議層天然有著更好的發展空間—— 既然一個 “合格”Web3 社交應用中,與用戶相關的數據、關係都會沉澱在鏈上,那為什麼不先把這部分提取出來做成一個協議,方便各種新的想做社交功能的應用產品來調用呢?

因此,“胖協議,瘦應用” 這一理念,在社交賽道指的是這樣的暢想:用戶之間的社交關係、互動數據,都被協議們所提取、沉澱下來;而任何一個新的應用想要做社交功能的話,就可以調用這些協議,讓用戶能夠 “無縫繼承” 之前已有的社交歷史。也就是說,用戶可以毫無顧忌地退出一個平台或加入一個新的平台,而不用擔心自己的朋友、粉絲、內容、價值無法帶走。

目前而言,Web3 協議層比較受關注的兩大項目是 CyberConnect 和 Lens Protocol,其 Twitter 粉絲數都超過了 5 萬。它們在具體的技術實現機制上區別不小:Cyberconnect 本身不是智能合約,內容儲存在 IPFS 上,其對開發者和用戶學習成本較高,但是沒有 Gas 費用、內容也永久儲存;Lens Protocol 本質是基於 Polygon 的智能合約,希望構建以 NFT 為核心的社交關係圖譜,它的可組合型更好、門檻更低,但是有 Gas 消耗和 Layer2 容量、url 化的 NFT 內容儲存問題。

除了 CyberConnect 和 Lens Protocal 以外,另外兩個有一定關注度的社交協議是 5Degrees 和 Mem Protocol,感興趣的讀者可以再做進一步研究。

4.2 應用與協議之爭

從意識形態上來講,“胖協議,瘦應用” 肯定更加符合 Web3 社區去中心化、去平台化的理念。畢竟,誰都不希望每換一個應用都要重新整一遍加好友和關注—— 如果真的是這樣與 Web2 無異的體驗,那也就失去 Web3 的意義了。

然而,從實際發展上來講,協議本身又很難脫離應用而走向用戶:這一點和 DID 有點類似,如果沒有切身、實際的需求,願意事先給自己打造一套身份、構建一套社交關係的用戶,終歸是少數。也就是說,社交協議想要真的成型,往往還需要有面向用戶、有具體社交場景的產品的火爆來把它帶火。

那麼,鑑於協議層本身的價值和想像力,這個已經火起來的社交產品,為什麼不自己把協議層也做了呢?畢竟不少協議代碼是開源的,而它們目前沉澱的關係網絡並沒有太多價值。其實,協議項目方本身也意識到了這個問題,比如 Lens Protocol 也有往應用產品發展的趨勢。應用會往協議走、協議會往應用走,這方面的競爭態勢才剛剛展開,遠沒有達到成熟。甚至,就連本應屬於 Web3 上游的 DID,也遭到了波及—— 有些社交項目在展望中,提到了構建 DID 的展望,而一些 DID 項目也不排除自己做 Social 場景的可能。

總而言之,雖然協議和應用在成熟的 Web3 中會是一個分離較為明顯的事情,但在 Web3 發展的初期,它們的耦合可能會是相當嚴重的,競爭關係也是錯綜複雜的。筆者的個人認為,在初期如果出現火爆的社交產品,更考驗團隊對用戶需求的理解能力、運營能力,這方面做應用產品起家的團隊可能會更有優勢;但長期來看,Web3 社交中協議層的打造是一個必然的趨勢,在這方面一些做協議出身的、有技術積累的團隊可能會更有優勢。

五、發展時機:一年內不樂觀,長期堅定看好

最後,談談筆者個人對相關發展時機的預測,說實話,筆者對 1 年內該賽道的發展速度並不樂觀。當下的加密貨幣市場環境是原因之一,但更主要的原因是,當前 Web3 社交潛在用戶的基數,對社交產品而言並不算多:

- 首先,對 Web2 用戶而言,進入 Web3 有一道天然較高的門檻;再加上社交賽道難以應用 X 2E 模式在初期快速破圈。事實上,Web3 社交產品在初期發展的時候基本上都會瞄準現有 Web3 的用戶;

- 然而,Web3 社交的潛在用戶並沒有部分人想像的那麼多:雖然 A16Z 估計的 Web3 用戶已有 3000-5000 萬,Metamask 的 MAU 也大致是這個量級但考慮到一人多地址的現象和那些 “淺嚐輒止” 的用戶,真實可能會成為 Web3 產品潛在用戶的數量,估計最多 1000 萬左右(注意,V 神 Twitter 關注數約 400 萬,趙長鵬也不過 640 萬;考慮到 Twitter 在 Web3 活躍用戶中的普及率,這兩位風格迥異的 Web3 KOL,很難想像一個 Web3 社交活躍用戶不會關注這兩位中的至少一個)

- 所以,如果把 Web3 社交看做一個當下全球潛在用戶只有小千萬量級的大場景,相關產品起步的困難也就不令人意外了。畢竟,從大場景的潛在用戶,轉化為具體場景的潛在用戶,中間還要過好幾個轉化漏斗,社交產品尤其如此。如果一開始的潛在用戶基數都不夠的話,起步階段對項目方就是一個嚴峻的考驗。

因此,Web3 社交產品的成功,離不開 Web3 用戶基數的增多,而這需要眾多 Web3 產品做不斷的努力,絕非一日之功。

長期來看,隨著 Web3 的發展,會湧現眾多新的社交場景,Web2 社交產品的弊病在對比之下也會越來越明顯;當 Web3 開始成熟的時候,相信類似於 “微信” 超維打擊 “短信” 的故事,也會發生在 Web3 新社交明星產品對現有 Web2 產品的替代上。

致謝

感謝 @WhoKnowsDAO 上週一舉辦有關 SocialFi 主題的 Twiter Space,筆者榮幸在受邀之列,和其他幾位小伙伴做了深度交流:@malatang_eth @senorlechee @satoshi_song @chenboos5 @Zoezoe888zoe 。文中筆者的部分觀點,也源自當時的探討。

參考閱讀

一文了解 Web3 的社交場景:應用程序、協議、公共產品和生態系統

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。