重新審視錢包

作者:岳小魚

原文標題: Web3 錢包使用指南:如果想在 Crypto 黑暗森林中生存得更久,請先深入了解 Web3 錢包!

封面: Photo by Shubham's Web3 on Unsplash

引言:

Web3 產業發展太快了,每天都有新事物出現。因此,很多日常思考值得被記錄下來。

這些思考會即時更新在推特帳號中,並定期彙整發佈在微信公眾號。

歡迎追蹤我的推特帳號:岳小魚(ID:@yuexiaoyu111)。

錢包作為 Web3 世界的入口,我們每天都要用錢包,但我們真的了解錢包嗎?

如果你自己都不了解各類錢包,又怎麼敢把資產放進錢包呢?

因此,為了我們在這個行業中活得更久、走得夠遠,請先深入了解 Web3 錢包。

如果想真正了解錢包,需要先了解很多區塊鏈底層技術原理,但這個其實學習成本很高。

包括我自己,做錢包產品兩三年了,但很多習以為常的概念也常常會有模糊的地方,屬於燈下黑了。

目前錢包產品對許多一般使用者還是有很高的使用門檻,因此本文盡可能用簡單的語言描述錢包的底層原理,並幫助大家提供使用錢包的策略。

1. 與銀行進行類比

這裡先不列舉一些晦澀難懂的概念,而是盡量用傳統金融中我們常見的銀行卡來類比:

錢包地址=銀行卡號

公鑰=銀行帳戶

私鑰=銀行卡密碼

助記詞=主私鑰=多個子私鑰=多個銀行子帳戶密碼(助詞詞是私鑰的另一種形式)

類比現實生活中的銀行,我們如果想要和他人交易,需要以下步驟:

(1)建立銀行卡帳戶,然後設定密碼

在區塊鏈中,我們是先透過隨機數產生器產生一個私鑰,這個私鑰就是銀行卡密碼,然後再透過私鑰產生公鑰,這個公鑰就是銀行帳戶,公鑰會再產生地址,這個地址就是銀行卡帳號。

我們可以發現,這個創建過程與現實世界中的銀行是相反的:銀行是先幫你建立帳戶,然後讓你設定密碼。

但和銀行一樣,即使別人知道你的公鑰和地址(銀行帳戶和銀行卡帳號),也無法取得你的私鑰(銀行卡密碼)。

(2)向另一個銀行卡帳號轉賬

如果要轉賬給另一個銀行帳戶,你需要先知道對方的銀行卡號,然後輸入轉帳金額(不能大於自己帳戶的金額),接下來則需要輸入銀行卡密碼,驗證通過後就可以發起轉帳了。

與這個過程類似,唯一的差別是你不需要將你的金鑰(也就是銀行卡密碼)告訴任何人或任何組織,只需要透過私鑰進行數位簽章即可。

在傳統金融體系中,銀行儲存了你的銀行卡密碼並在轉帳時進行校驗,這個銀行就是一個中心化的中介。

但在區塊鏈世界中,你的私鑰只有你自己知道和保存,且不會再在任何場景中出現,只需要一個演算法來證明你擁有自己的私鑰。

(3)銀行帳戶掛失

如果你的銀行卡遺失了或銀行卡密碼遺失了,你可以將這個銀行帳戶凍結,或向銀行證明你的身分後,重置密碼即可。

但在區塊鏈世界中,你的私鑰遺失了就再也找不回來了,也沒有人可以凍結你的帳戶或修改你的密碼。

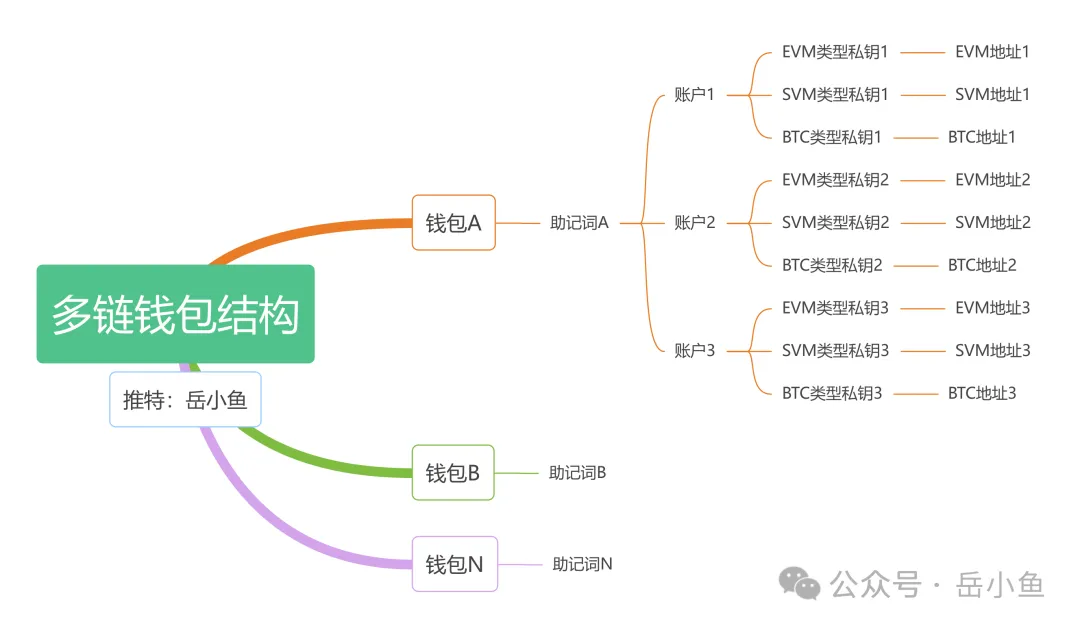

2、多鏈錢包的結構

這裡把上面提到的各種概念串一下:

錢包可以產生或匯入多套助記詞,一套助記詞可以產生一個主私鑰,主私鑰在不同鏈上可以衍生多個子私鑰,每個子私鑰產生一個固定位址。

但為了用戶方便管理多鏈上的多個位址,因此錢包應用程式一般會封裝成 Account(帳戶)的概念,也就是將每個鏈上產生的第一個位址集合起來作為帳戶 1,每個鏈上產生的第二個位址集合起來作為帳戶 2,就這樣按子私鑰派生順序依序聚合。

總之,錢包和帳戶是產品概念,是為了用戶方便使用而創造的概念;而助記詞、私鑰、地址則是技術概念,是區塊鏈中實際存在的資料形式。

目前的趨勢是在應用中盡可能封裝助記詞、私鑰、地址、鏈這些概念,而用一些用戶好理解的概念,例如帳戶等。

這也是為什麼會出現「鏈抽象」的敘事,同樣是為了減少技術概念對使用者使用產品的困擾,不要關心跨鏈、Gas 費等問題,給用戶 Web2 產品的類似體驗。

3、錢包到底是什麼?

其實,錢包裡面並沒有放錢,就像我們現實生活中的錢包,錢包中放的是更多是銀行卡、鑰匙等物品。

對於 Web3 世界也一樣,錢都保存在區塊鏈上,錢包這個詞特別指用來儲存和管理用戶金鑰(即銀行卡密碼)的系統。

每個錢包都包含一個密鑰管理系統,有的錢包,密鑰管理系統是唯一的模組;而有的錢包,可能在這個基礎上有更廣泛的功能,例如作為去中心化應用的入口,典型代表就是 OKX Web3 Wallet。

如果依照私鑰是否直接暴露在網路中進行分類,可以分為熱錢包、冷錢包、溫錢包。

(1)熱錢包:熱錢包就是 “線上錢包”,連網錢包,可以在瀏覽器或行動裝置上使用比特幣。

(2)冷錢包:冷錢包就是 “離線錢包”,透過離線讓私鑰永不觸網,能有效防止駭客竊取,例如硬體錢包。

(3)溫錢包:介於冷熱錢包之間,和熱錢包類似,溫錢包也處於聯網狀態下,只不過為了安全起見,溫錢包設有嚴格的白名單地址,不可向白名單之外的地址轉帳。

從安全等級來看,熱錢包<溫錢包<冷錢包。

4. 一般用戶到底怎麼選擇錢包?

要做好資產隔離其實是最重要的,可以使用冷溫熱三層錢包策略,將自己的錢包分成三類:

(1)熱錢包(10% 資產):經常用於互動的錢包,不要存放大量資產,一般放滿足 Gas 需求的資產即可。

這個錢包可以用來經常玩新項目。即使真的被釣魚了,造成了一些損失,至少不會傷筋動骨。

(2)溫錢包(20% 資產):其實就是隔離的熱錢包,互動頻率相對較少的資產,可以放到溫錢包。

這個錢包適合放流動性質押類資產,因為現在很多項目都是質押類項目,如果這些資產長期放在熱錢包會很危險,所以可以隔離出一個熱錢包作為溫錢包。

這個錢包的資產也可以隨時進行動用,但是互動的頻率相比熱錢包就低很多了,風險也會低很多。

(3)冷錢包(70% 資產):大額資產最好放在硬體錢包冷儲存,最好就完全不互動。

當然,資產隔離在多個類型錢包中其實是為了安全犧牲了效率,最好的做法能有一個整合了多種錢包類型的一站式管理資產的平台。

目前市面上還沒有這樣一款輕量級的分層錢包,不過 OKX Web3 錢包最有可能跑出來。

因為 OKX Web3 錢包作為一個超級應用,已經整合了多種類型的錢包,但還缺少多類型錢包的互通性以及資金管理策略,希望未來能真正一站式管理用戶資產。

5. 總結

看到這裡,大家應該可以基本上建立對 Web3 錢包的整體認知了。

更關鍵的是,在日常使用中不要隨意使用不知名錢包,因為安全沒有保障,也不要隨意複製貼上自己的助記詞和私鑰,一旦洩漏就會損失自己的全部資產。

既然大家已經來到 Web3 世界,就要每一步都如履薄冰,只有這樣才有機會走到對岸。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。