本文 Dragonfly 普通合夥人將從多個維度深入剖析穩定幣市場的各個賽道及其價值潛力。

原文:Stablecoin Payments: Who Actually Wins?(X)

作者: Rob Hadick ,Dragonfly 普通合夥人

編譯: Yuliya,PANews

封面: Photo by Vimal S on Unsplash

隨著穩定幣生態的不斷發展,市場對其未來發展方向和價值分佈的關注度與日俱增。本文將從多個維度深入剖析穩定幣市場的各個賽道及其價值潛力。

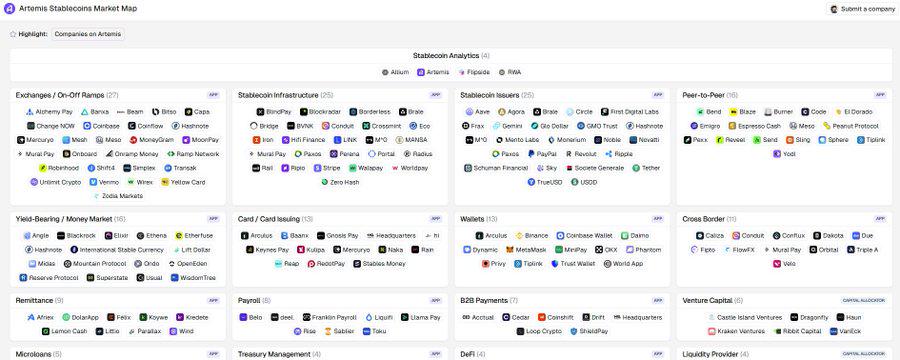

相較於傳統框架,本次分析採用更為細緻的分類方法,這源自於支付領域本身的複雜性與細微差異。對投資人而言,準確掌握各參與者的角色定位和所有權結構尤為重要。主要分類包括:

- 結算軌道(Settlement Rails)

- 穩定幣發行方

- 流動性提供者

- 價值轉移/貨幣服務

- 聚合 API/訊息傳遞平台

- 商家網關

- 穩定幣驅動的應用

有人可能會問:為什麼需要這麼多類別,特別是還沒有涵蓋錢包或第三方合規等核心基礎設施?這是因為每個領域都有其獨特的防禦"護城河"和不同的價值獲取方式。雖然供應商之間存在重疊,但理解每個層面的獨特之處至關重要。以下是各領域價值分佈的分析:

1. 結算軌道

這是一個典型的網路效應主導的領域,核心競爭力體現在:

- 深度流動性

- 低費用結構

- 快速結算

- 穩定的系統可用性

- 原生合規與隱私權保護

這很可能形成贏家通吃的市場。通用型區塊鏈難以滿足主流支付網路的擴展性需求,Layer 2 或專用解決方案可能更具發展潛力。這一領域的贏家將極具價值,並且很可能專注於穩定幣/支付領域。

2. 穩定幣發行方

目前,Circle 和 Tether 等發行者憑藉強大的網路效應和高利率環境取得了顯著成功。但未來發展需要:

- 建構高效可靠的基礎設施

- 提升合規標準

- 優化鑄造/贖回流程

- 加強與央行和核心銀行體系的整合

- 提升整體流動性(如 Agora)

雖像 Paxos 這樣的 SaaS(穩定幣即服務)模式可能催生更多競爭者,但中立的非銀行機構和金融科技發行的穩定幣可能更具優勢,因為封閉系統間的交易需要可信的中立第三方。發行人已經擁有大量價值,有些發行人將繼續大獲全勝,但他們需要發展更全面的業務而不僅僅是發行。

3. 流動性提供者(LPs)

目前主要由 OTC 和交易所主導,呈現高度商品化特徵。競爭優勢主要依賴:

- 低成本資金獲取

- 系統穩定性

- 深度流動性和交易對支持

長期來看,大型機構將主導市場,專注穩定幣的 LP 難以建立持久優勢。

4. 價值轉移/貨幣服務(穩定幣的"PSPs")

這類"穩定幣編排"平台(如 Bridge 和 Conduit)的護城河來自:

- 專有支付軌道

- 銀行直接合作關係

- 全球覆蓋能力

- 充足流動性

- 高水準合規能力

真正擁有專有基礎設施的平台較少,但成功者預計將在區域市場形成寡頭格局,並補充傳統的 PSP(支付服務提供者)成為非常大的企業。

5. 聚合 API/訊息傳遞平台

這類市場參與者經常聲稱他們提供與支付服務提供者(PSPs)相同的服務,但實質上他們只是在進行 API 的封裝和聚合。這些平台既不承擔合規風險,也不承擔營運風險,更準確地說,它們應該被視為 PSP 和流動性提供者(LPs)的市場平台。

雖然目前這些平台能夠收取較高的服務費用,但由於它們並未真正處理支付流程中的核心困難或參與基礎設施建設,最終將面臨利潤被壓縮,甚至可能被完全淘汰的風險。這些平台往往將自己標榜為"穩定幣領域的 Plaid",卻忽略了一個關鍵事實:區塊鏈技術本身已經解決了傳統銀行和支付領域中 Plaid 所解決的大部分痛點。除非他們能夠向終端用戶方向擴展並在技術堆疊中承擔更多責任,否則將難以維持其利潤率和業務的可持續性。

6. 商家網關/入口

這類平台幫助商家和企業接受穩定幣或加密貨幣支付。雖然有時與 PSPs 存在業務重疊,但主要專注於提供便利的開發者工具,同時整合第三方合規和支付基礎設施,並將其打包成用戶友好的介面。他們希望能夠效法 Stripe 的發展路徑-透過簡單的接取方式取得市場,再橫向擴展業務。

然而,與 Stripe 早期的市場環境不同,如今開發者友善的支付方案已經隨處可見,通路分發能力才是致勝關鍵。現有的支付巨頭可以輕鬆地與支付編排公司合作來添加穩定幣支付選項,這使得純加密貨幣網關難以找到自己的市場定位。儘管像 Moonpay 或 Transak 這樣的公司在過去享有強大的定價能力,但這種優勢預計將難以持續。

在 B2B 領域,特別是大額資金管理和規模化穩定幣應用方面仍有機會,但 B2C 領域競爭激烈,面臨嚴峻挑戰。

7. 穩定幣驅動的金融科技與應用

現在創建一個基於穩定幣的"數位銀行"或"金融科技"產品比以往任何時候都容易,這使得該領域的競爭異常激烈。成功與否將取決於分發能力、市場推廣策略和差異化的產品洞察力——這與傳統金融科技沒有什麼不同。

在已開發市場,Nubank、Robinhood 和 Revolut 這樣的傳統金融科技巨頭可輕鬆整合穩定幣功能,而新創公司需要尋找獨特價值主張。

在新興市場,可能還存在一些獨特產品的機會(例如 Zarpay),但如果僅依靠穩定幣支持的金融服務作為差異化優勢,在已開發市場中很難取得成功。

總的來說,這個類別中的純加密貨幣/穩定幣消費者新創公司可能面臨極高的失敗率,並將持續面臨挑戰。不過,面向企業的業務可能還有機會找到自己的細分市場。

結語

雖然本框架未能涵蓋所有邊緣案例和重疊領域,但為深耕該領域的投資者提供了有益的思考框架。隨著市場的持續演進,新的機會與挑戰將不斷湧現,理解這些市場動態對於產業參與者至關重要。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。