此機制在所有驗證者之間實現了單一且同質化的 LST,並無需依賴外部軟硬體。

原文: SOLO: Liquid Staking for Solo Validators (ethresear.ch)

作者: Cairo , Diego ,ethresear.ch

編譯: Pzai, Foresight News

封面: Photo by Shubham Dhage on Unsplash

獨立驗證者對於以太坊的安全性、去中心化至關重要。他們經營分佈在世界各地的獨立節點,不能輕易被動搖。然而,他們面臨一些關鍵挑戰:

- 高參與門檻:對於許多潛在參與者來說, 32 ETH 質押要求令人望而卻步。

- 機會成本:鎖倉資本明顯多於驗證者不當行為情況下可能損失(被 Slashing)的資本。

- 流動性有限:獨立驗證者不能在營運驗證者的同時輕鬆抵押自身權益並獲得槓桿。

為了解決這些問題,我們提出了 SOLO 協議,該協議支持針對驗證者不太可能損失的質押部分無需許可的鑄造流動性質押代幣(LST),即使在被罰沒的情況下也是如此。在 Pectra 更新之後,這可以對高達 96.1% 的質押進行鑄造,除非同時發生重大的 Slashing 事件和長時間不活躍的罰沒。這將使獨立驗證者的入門成本降低至僅 1.25 ETH。該協議還將使獨立驗證者能夠有效地借款來抵押他們原本缺乏流動性的質押部分。

我們的機制在所有驗證者之間實現了單一且同質化的 LST,而無需依賴治理、可信任硬體(例如 SGX)或授權的業者集合。該協定利用了 Pectra 的 EIP-7002(透過執行層觸發共識層提款)和 EIP-7251(透過調整「最大有效餘額」來提高多節點質押的上限彈性)。驗證者只需將他們的提款憑證提交至協議。

為了應對以太坊 51% 攻擊可能降低的成本並阻止單一驗證者的主導地位,該協議使用經濟反集中機制動態限制可實現的槓桿,以不相稱地阻止了大型驗證者,這旨在防止任何單一實體透過協議獲得對以太坊的過度控制。

背景

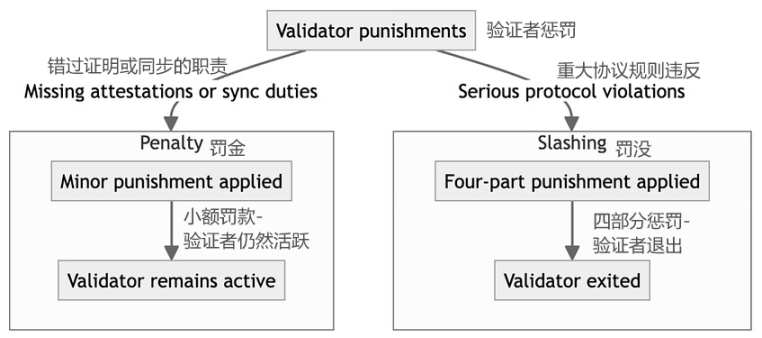

以太坊的協議對驗證者使用兩種類型的負面激勵:懲罰和罰沒(Slashing)。錯過證明和同步委員會職責將受到懲罰。它們相對較溫和,驗證者可以從一天的停機時間中恢復過來,並有大約一天的正常運作時間。

然而,罰沒更為嚴重。它適用於嚴重的協議違規,例如為同一 slot 提議或證明多個區塊。此懲罰由四個部分組成:

- 初始懲罰:在 Pectra 之後,這將是每 4096 枚 ETH 有效餘額中罰沒 1 ETH。對於 32 ETH 驗證者而言,損失將是 0.00781 ETH。

- 大規模罰沒事件的相關性懲罰:通常為零,如果在驗證者罰沒前後的 18 幾天內被削減了三分之一或更多的總質押,則此罰款可能會耗盡驗證者的全部餘額。在總質押的 1% 被削減的情況下,對於 32 ETH 驗證者來說,相關性損失最多可達 0.96 ETH。

- 錯過證明的處罰:以太坊會自動使被罰沒的驗證者的所有證明無效,直到它們變為可提取狀態,這發生在 8192 epoch 之後。對於今天的 32 ETH 驗證者來說,這筆罰款相當於 0.0564 ETH。

- 不活動遺漏懲罰:如果鏈沒有最終確定,被罰沒的驗證者會產生額外的成本。 32 ETH 驗證者將因跨越 128 epoch 的遺漏而遭受 0.0157 ETH 損失。

如果最高 1% 的總質押被削減,並且不活動遺漏不超過 128 epoch,那麼削減 32 ETH 驗證者將導致最多約 1.04 ETH 的損失——僅佔餘額的 3.25%。

這意味著,除了特殊的大規模罰沒事件之外,單一獨立驗證者持有的大部分 ETH 不會受到威脅,即使該驗證者可以進行任意的不當行為。

先前的工作

在這種情況下,許多專案探討了 LST 的實務:

- Justin Drake 提出了一種針對獨立驗證者的 LST 機制,該機制依賴可信任硬體(SGX)來防止罰沒處罰。

- Dankrad Feist 提出了一個兩級質押系統,具有單獨的可罰沒和不可罰沒的資金層。

- Lido 允許 ETH 持有者將他們的 ETH「借給」節點營運商,而不會讓這些節點營運商竊取他們的資金。他們的「社群質押模組」支持繳納保證金的獨立質押者無需許可的參與。

- Rocket Pool 讓獨立驗證者能夠為他們提供的每個 8 ETH 借入 24 ETH。但他們還必須質押 RPL 代幣(至少為借款金額的 10%),並按比例分享驗證者獎勵。

- frxETH 允許單獨的匿名驗證者為他們提供的每個 8 ETH 借入高達 24 ETH,但藉入的 ETH 只能用於創建新的驗證者。

而 SOLO 為獨立驗證者提供了獨特的優勢:

- 允許驗證者使用低至 1.25 ETH 創建驗證器。

- 支援為任何驗證者鑄造單一的同質化 LST,而無需依賴受信任的硬體、治理、許可的運營者集合或額外代幣的質押。

- 透過基於市場的資金利率補償 LST 持有者的 ETH 時間價值和壞帳風險。

- 除了 Pectra 中的 EIP-7002 和 EIP-7251 以外,不需要對以太坊進行任何更改。

- 它動態地抵消了 51% 攻擊對以太坊構成的潛在風險,使用的機制不相稱地阻止了大型驗證者累積過多的質押。

協議概述

該機制從 RAI 等合成穩定幣系統中汲取靈感。節點業者充當借款人,針對驗證者質押的 ETH 鑄造名為 SOLO 的 LST,而 SOLO 持有者則充當貸方。如果驗證者的 SOLO「債務」相對於他們的質押變得過高,他們就會被清算並強制提款。動態資金利率補償了 SOLO 持有者對標的 ETH 的時間價值和壞帳風險,使代幣交易接近 1 ETH。

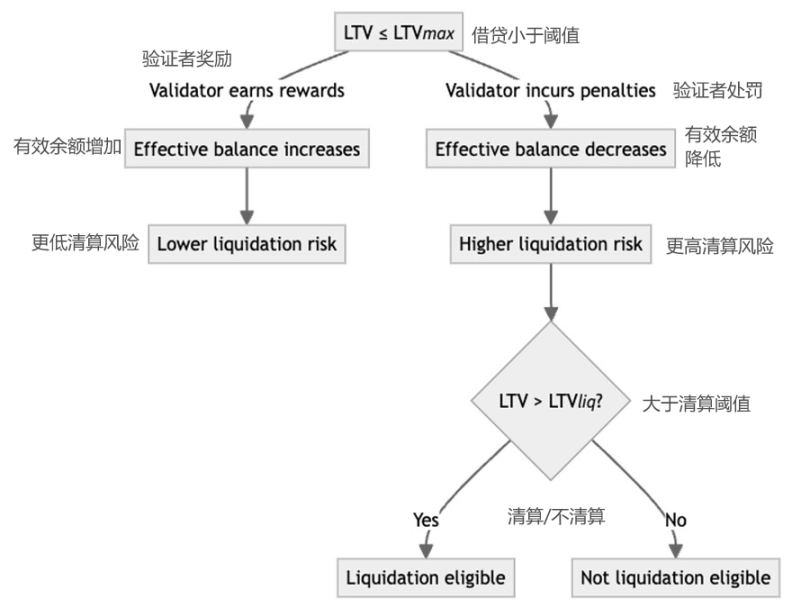

該協議內定義了借貸比率(LTV),其中藉貸抵押物是驗證者在以太坊共識層的有效餘額,會因為 SOLO 鑄造、融資、處罰或驗證者獎勵而動態變動。強平閾值小於最大允許的 LTV ,並小於 100%。

我們可以估計最大 LTV 的值為 96.1%,清算門檻為 96.4%。

鑄造與銷毀

要鑄造 SOLO,驗證者的提款憑證必須指向協議控制的代理合約。操作員可以透過呼叫 register 函數來註冊驗證者。然後,操作員可以呼叫 mint 來針對驗證者鑄造 SOLO。該協議還提供一種方法 deploy,以原子方式從呼叫者轉移 32 ETH,透過以太坊的存款合約部署新的驗證者,將提款憑證設定為代理合約並註冊,同時鑄造 SOLO。

在推出方面,營運商透過在共識層觸發自願退出或透過呼叫函數 withdraw 來觸發退出,從而啟動驗證者的完全退出。部分提款只能透過 withdraw 觸發,這可確保不會觸發清算閾值。與清算一樣,這些功能依賴 EIP-7002。提款完成後,運營商調用 Claim 函數以從質押中接收 ETH。

清算與罰沒

當驗證者的抵押係數低於 1 時,驗證者有資格進行清算,當其 LTV 超過清算門檻時,就會發生清算。一旦符合條件,任何人都可以透過在驗證者上呼叫 liquidate 方法來觸發清算流程。然後,此呼叫會觸發驗證人的提款。提現完成後,合約將收到的 ETH 拍賣給 SOLO 以償還驗證人的債務。任何多餘的 ETH 都可以退還給驗證者(或由協議作為清算費保留)。而在罰沒補償之外,SOLO 持有者將承擔壞帳成本。在罰沒過程結束時,協議在處罰後收到驗證者的任何剩餘質押。然後,該協議拍賣 ETH 以換取 SOLO,以支付被罰沒的驗證者的債務,並遵循與清算類似的過程。

資金費率

我們建議使用動態的、基於市場的資金利率。 SOLO 鑄幣者(債務方)向 SOLO 持有者(貸方)支付此利率。它的工作原理是按比例增加債務,SOLO 持有者透過持續的代幣 Rebase(類似於 Lido 的 stETH)而受益。如果 SOLO 價格跌破 1 ETH,資金費率就會上升,使 SOLO 持有更具吸引力。如果 SOLO 價格上漲超過 1 ETH,資金費率就會下降,使 SOLO 持有的吸引力降低。在 SOLO 價格持續低於 1 ETH 的極端情況下,資金費率最終會上升到很高的水平,以至於所有頭寸都將被清算。可以下限為 0%,無需進行負調整。為了防止持續脫鉤的可能性,即即使利率為 0%,SOLO 的交易價格也高於 1 ETH,只要資金利率為 0%,該協議就允許對原生 ETH 1:1 無限鑄造 SOLO。然後,任何人都可以以 1:1 的比例將 SOLO 兌換為此 ETH。在資金費率再次升至 0% 以上之前,必須清空這筆 ETH 儲備。

在實踐中,協議回報的任何增加都可能引發 SOLO 需求的激增,從而促使資金費率上升。反之亦然。由於門檻較低,這種自平衡機制變得更有效率。儘管如此,SOLO 使驗證者能夠將他們借來的資金部署到收益更高的地方,同時仍然運營其驗證者——如果這些回報與驗證者獎勵相結合時超過資金成本,則這是一種可能有利可圖的策略。

驗證者(反集中機制)

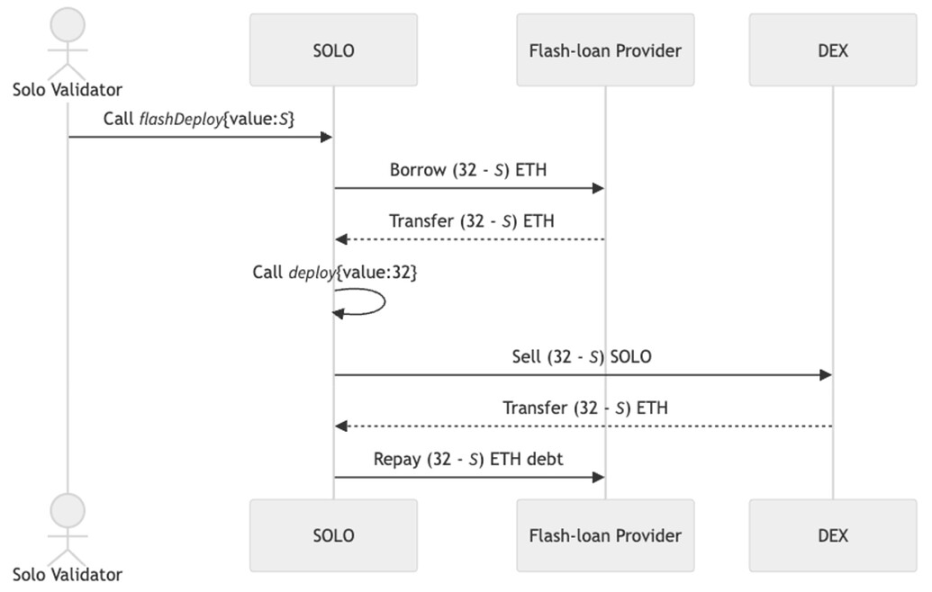

該方案採用閃電貸模式,讓用戶透過 DEX 和閃電貸服務直接部署驗證器。對於 96.1% 的最大 LTV,最低要求金額約為 1.25 ETH,大幅降低了獨立驗證者的成本。

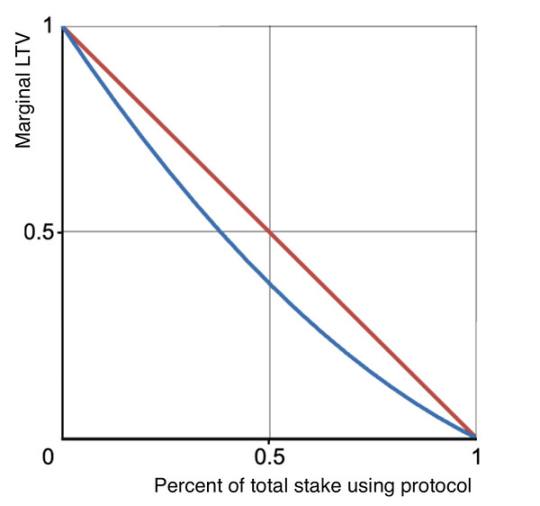

透過降低創建驗證者的成本,該協議促進了去中心化和小型驗證者的激增,但它也可能降低累積大量質押的成本,甚至可能對以太坊成功執行 51% 攻擊。雖然理論上攻擊者和誠實用戶都可以獲得該協議的好處,但協同攻擊者可能更有可能有效地利用這一優勢。為了抵消這種風險,我們提出了一種反集中機制:一種動態槓桿調整,隨著協議在 ETH 總質押份額的增長而自動降低最大 LTV。

考慮單一驗證者的「邊際 LTV」—他們可以為作為抵押品投入的每個新單位的 ETH 鑄造的 SOLO 數量的比率。對於尚未使用該協議的任何人,他們的邊際 LTV 等於最大 LTV 。但對於任何已經使用該協議的質押者(尤其是大型協議)的人來說,計算是不同的。由於反集中機制,他們存入的每一個額外抵押單位都會增加其所有質押的 LTV ,要求他們存入額外的抵押品來支持他們現有的所有 SOLO 債務。這意味著這個大型驗證人的邊際 LTV 實際上低於小型驗證人的邊際 LTV 。系統中已經使用了大量抵押品的使用者比較小的使用者面臨較低的邊際 LTV 。下圖顯示了反集中機制的兩種效果。紅線表示考慮使用 SOLO 的小型質押者的邊際 LTV ,作為使用 SOLO 的總質押百分比的函數。藍線顯示了已經控制 SOLO 一半股份的質押者的邊際 LTV 。

重要的是,這種機制不依賴任何一種基於身分的防女巫機制。攻擊者無法透過將他們的持有量分散給多個驗證者或將大量 ETH 合併到單一驗證者中來避免它。這種反集中機制為大型質押者透過 SOLO 累積股份提供了經濟抑制。

SOLO 解決了獨立驗證者面臨的主要挑戰:進入門檻高和其質押的流動性有限。總而言之,我們相信這種機制可以使單獨驗證更具吸引力。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。