具有馬太效應的市場的第一名

分析師:程天一

排版:海外独角兽團隊

「海外獨角獸」是開放的投研信息共享平台,致力於重塑投資信息分發網絡,打破傳統基金的信息和認知壟斷,推動信息和認知平權,賦予企業家和創業者自主決策的能力。我們通過本文將內部針對 MoonPay 的投研 Memo 公開化,希望更好地推動這種開放和信息平權的理念。

MoonPay 是目前 Crypto/NFT 世界最知名和規模最大的法幣出入金品牌。對 MoonPay 常見的稱呼是 PayPal for Crypto,但是 MoonPay 酷且年輕的品牌形象更像 Stripe,它對於客戶的戰略性作用則更像 Bolt,還充當了一些名人的 Web3 私人銀行。截止 2021 年 11 月底,它累計處理了 20 億美元的交易(2020 年的 35 倍)、驗證了超過 700 萬名用戶、接入了超過 250 個合作夥伴(較 20 年增長 5 倍,這包括 Bitcoin.com 這樣的交易所、Phantom 等錢包和 OpenSea 等應用)。MoonPay 從 2019 年走向市場就保持盈利,22 年收入超 1.5 億美元。

目前 MoonPay 在市場上的估值大約 35 億美元。在 21 年 11 月,Tiger Global 和 Coatue 以 34 億美元估值領投了 5.55 億美元。今年 4 月,MoonPay 宣布了由 Justin Bieber、Snoop Dogg 等 60 多位名人領投的 8700 萬美元延續融資。MoonPay 不會發行 token,終極目標是 IPO。

我們之前相當長一段時間對 MoonPay 的信心沒那麼強,核心原因在於其過高的定價和繁瑣的 KYC —— 相比場外交易或者在交易所內銀行轉賬,使用信用卡買幣需要支付相當大的溢價(ETH 等代幣可能高達 8%),而初次 KYC 可能需要數十分鐘。這在社交媒體引發了大量的吐槽。此外,MoonPay 的核心支付堆棧都有各種嵌入式金融供應商,大的交易所有自建可能,競爭者入場門檻也不會過高。

但是 MoonPay 依舊迅猛的發展勢頭(根據它的市場勢能和 Twitter 官宣新客戶的速度,我們暫時還缺少 MoonPay 最新的數據)讓我們最近重新從一個 “具有馬太效應的市場的第一名” 來看待它:

如果市場第一名數據增長很猛,而且用戶吐槽很多,那麼證明需求極度旺盛,這時候很重要的一點是判斷這個市場是否具有馬太效應,第一名能否享受到用戶增長、品牌信任、投資者資金聚集等要素帶來的好處。(沒錯,我們認為法幣出入金市場有馬太效應,核心原因是下面的 thesis 的 #4)

法幣出入金是否是一個具有馬太效應的市場以及 MoonPay 融到的現金怎麼花可能會構成開放的討論。通過這篇 Memo,我們希望討論:儘管定價、KYC、堆棧壁壘的問題存在,MoonPay 為什麼仍然值得關注。

以下為本文目錄,建議結合要點進行針對性閱讀。

01 Thesis

02 什麼是 MoonPay

- 產品

- 市場機會

- 客戶

- 競爭

03 MoonPay 能成為什麼

04 團隊

05 商業模式

06 財務&回報

07 結論

08 附錄

01. Thesis

總體而言,我們目前基於以下原因仍然看好這家公司的業務發展潛力:

市場層面:

- 法幣將在未來 10 年批量流入加密貨幣市場,MoonPay 可能成為這個過程中一筆 3% 的稅。目前整個加密貨幣市場的全球流通市值只有 2 萬億左右,和將近百萬億規模的股票市場差了 2 個量級,更多的法幣將流入推動加密貨幣的整體市值提升,MoonPay 將與這股趨勢互為因果。

- 以信用卡為代表的卡基支付短期內仍然是歐美的主流支付手段,MoonPay 是連接這些卡與數字資產的基礎設施。全球有將近 40 億張 Visa 卡,信用卡有將近 12 億張。單看美國市場,2021 年底有創紀錄的 1.96 億信用卡持卡人,Q3 發出了歷史新高的 2000 萬張卡。雖然信用卡的手續費較高,但是用戶無需像 ACH 銀行轉賬那樣等待 1-3 天的時間結算。

MoonPay 的競爭力層面:

- MoonPay 對於 Web3 應用是一個戰略級的企業服務產品。大量的 Web3 用戶(或者說是 “非炒幣用戶”)可能是通過具體的應用場景進入加密貨幣世界,他們的本質訴求是購買某個 NFT 或是某種服務,而不是購買 ETH。MoonPay 充當了電商網站的那個購物車結算按鈕,幫用戶省去了下載交易所、買幣、將幣打到 Metamask 的過程,能為商家挽回大量流量用戶。此外,MoonPay 在全球 160 多個國家可用,降低了客戶對接多個供應商的複雜度。

- 得益於強大的消費者心智和 KYC 的繁瑣程度,MoonPay 能享受市場第一名帶來的競爭優勢。從為 OpenSea 提供服務,到幫助名人買入 BAYC,MoonPay 將自己與 NFT 和 BAYC 深度綁定,打造了潮牌般的品牌,幾乎是法幣入金的代名詞。同時,信用卡買幣的 KYC 包括 billing address、信用卡信息、居住地信息、護照等證件上傳和審核—— 這個過程需要十幾分鐘到一個小時,但是一旦完成,用戶(跟郵件地址綁定)的信息在 MoonPay 的各類客戶處可用,無需再重複 KYC。

- 借助在歐洲的收單通道和全球範圍內的合規牌照,MoonPay 能長期尋找第二、第三增長曲線。行勝於言,MoonPay 是唯一把握住 NFT 爆發的法幣入金玩家,並且正在大力投資於 NFT 生態。從合規視角來看,加密貨幣是一種 quasi cash(類現金),NFT 目前被定義為一種獨特的商品,MoonPay 在這種框架下可以藉助合規和渠道優勢,不斷優化支付成功率並且快速兼容 Web3 的新資產。

團隊層面:

- MoonPay 的團隊高度 Crypto native 和 NFT native,活躍在社群一線並具有市場號召力。MoonPay 的 CEO Ivan Soto-Wright 是 BAYC 和 NFT 圈子內最重要的 KOL 之一,而且經常出現在 Twitter 上回復用戶吐槽。他的首席增長官 Zeeshan Feroz 則是 Coinbase UK 的前 CEO,帶領 Coinbase 在整個英國和歐洲市場的業務。

02. 什麼是 MoonPay?

產品

MoonPay 從信用卡法幣出入金起家,從去年的 NFT 之夏開始把一部分業務精力轉向 NFT 市場,將早期的單一業務迅速擴充至 4 個產品組成的矩陣:

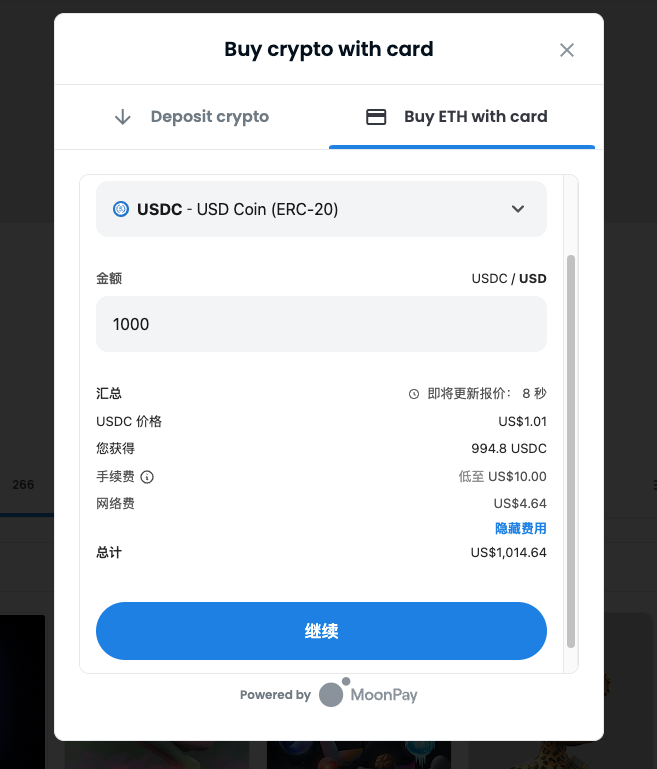

1. On- & Off-Ramp

當前的數字貨幣入金市場分為交易所櫃檯(ACH 銀行轉賬、借記卡等)、OTC 及信用卡入金。信用卡入金是 MoonPay 的最核心業務,為客戶提供 Widget、API 等多種接入方式,讓客戶的用戶能夠無縫地買賣加密貨幣。一些具體的產品指標包括:

- 支持 160+ 個國家和地區(美國的紐約州除外)、80+ 種加密貨幣及 30+ 種法幣

- 250 + 個合作夥伴,包括 Bitcoin.com、Binance、OKEX 等交易所,Metamask、Phantom、Slope、Argent、SafeMoon 等錢包及 OpenSea、OneOf 等去中心化應用

- 支付手段上支持信用卡和借記卡(Visa & MasterCard)、移動支付(Apple Pay & Google Pay & Samsung Pay)、賬戶對賬戶支付(ACH 轉賬&電匯&開放銀行等)

- 從 Coinbase、Binance、Bittrex、Bitstamp、Okex、Kucoin 和 Bequant 處獲取流動性

- 集成 KYC、AML 及反欺詐等能力,並兜底欺詐、拒付等風險

為什麼消費者要用 MoonPay?

- 省時間:使用 MoonPay 購買可以不用離開當前應用,直接將加密貨幣添加到錢包;如果不使用 MoonPay,他們需要下載交易所、註冊及 KYC、買幣、再將幣打到去中心化錢包

- 支持信用卡:歐美有相當多用戶沒有借記卡或者不使用自己的銀行賬戶付款,他們更習慣於使用信用卡進行交易,而信用卡天然不支持 OTC

- 懶得多次 KYC:一旦完成初次 KYC(比如是在 OpenSea 上 Add Fund),用戶再到其他地方(比如 Metamask 或是 Phantom)買幣就不需要再次 KYC,而切換其他入金渠道則需要重複 KYC

為什麼客戶要接入 MoonPay?

- 提高轉化率:在不使用 MoonPay 的多個步驟下,OpenSea 這樣的去中心化應用在每一步都有極大可能丟失自己的用戶;同時 MoonPay 自帶流量—— 跨應用的 700 萬個 KYC 用戶,降低了買幣過程中的流失率

- 省時間精力:直接接入 Widget 或者簡單幾行的 API 即可開啟,同時 MoonPay 提供支付和收單渠道,並且跟各個地區的律所合作保證滿足 KYC&AML 要求,無需擔心合規和資金安全問題

- 獲得額外收入:MoonPay 的收費包括 4.5%(卡)/ 1%(銀行轉賬)的交易費用和 Gas Fee,客戶可以根據需求及合規程度額外加收一筆 affiliate fee

這是否是一項有壁壘的業務?

- 從核心支付堆棧角度—— 沒有,從 KYC、支付到反欺詐(我們在 “MoonPay 能成為什麼” 詳細介紹)都有現成的技術供應商;不過值得注意的是早期的 Stripe 也一樣,它甚至不自己處理支付,而是直接接入了 Wells Forgo 和 First Data

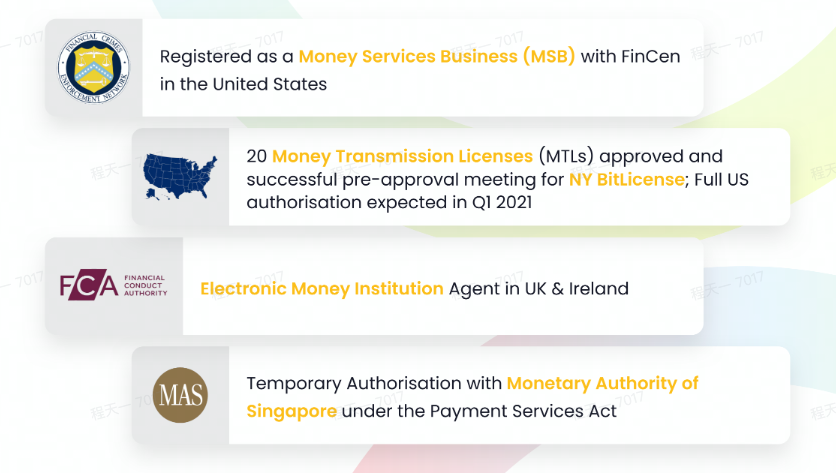

- 從合規角度,MoonPay 已經獲取的牌照會是它相對於新進者的優勢,在美國 47 個州拿到 MSB 牌照需要 2 年的時間和數百萬美元的律師費,但這對於 Binance、FTX 等大玩家來說不構成壁壘

- 從經營角度,MoonPay 作為市場頭部玩家積累的數據和對接的收單方數量可以幫助他們不斷優化支付成功率;作為一家英國公司,MoonPay 能和對 Crypto 更寬鬆的歐洲收單通道(比如 Checkout.com)構建起緊密的關係;同時,隨著 MoonPay 的交易量越大,它向支付處理器等收單方支付的費率可以進一步談判降低

根據創始人自己的說法:

Moonpay 通過與不同的收單機構合作來提高交易成功率。加密貨幣在商戶分類代碼上屬於 quasi cash。不同的收單機構和收單行對待 quasi cash 的態度和處理方式是不同的,Moonpay 嘗試把每一筆特定的交易都導到最容易接受這筆交易的收單機構那裡——利用銀行卡 BIN 判斷發卡行是否 crypto-friendly,再決定用哪個收單機構。

有些發卡行不願意接受 quasi cahs 相關的支付,例如在美國有些信用卡是不能用來購買加密貨幣的,銀行在看見屬於加密貨幣的商戶分類代碼之後就會拒絕交易,也會直接拒絕某些收單行。因此,Moonpay 需要跟許多收單方合作來提高交易成功率。

交易成功率還取決於地理位置。Moonpay 作為一家歐洲企業起步,與歐洲收單機構合作。這些收單方跟 Crypto 商戶合作不錯,而美國則接受度不高。收單方是否願意合作也取決於 MoonPay 這種公司的交易量,規模越大,越容易合作。

- 從用戶角度,他們懶得進行多次 KYC

2. Moonpay Concierge

在這項 21 年 11 月開始的業務裡,MoonPay 擔當了類似 NFT market maker 的角色,先用 MoonPay HQ 或是 CEO 的錢包地址買入 BAYC、CryptoPunk 等藍籌 NFT(或者說 MoonPay 實際上是它們成為藍籌的幕後推手之一),然後再賣給 Justin Bieber、Jimmy Fallon、麥當娜等名人。

Yuga Labs 和 MoonPay 之間似乎有某種合作關係,Concierge 服務不斷推動 BAYC 出圈並且幫助 MoonPay 建立了強大的消費者心智。同時,MoonPay 融到的現金或者是公司收入的一部分投入到了購買 NFT 上,現在 MoonPay HQ 賬號仍然持有許多 BAYC、World of Women、Otherland、Moonbirds 等高額 NFT:

對於名人來說,MoonPay 的角色有點像為他們 Web3 需求服務的私人銀行,擔當了他們 “白手套”,幫他們購買和匹配 BAYC,替他們保管 NFT 和 Crypto,並在他們希望時將這些資產轉移到他們的去中心化錢包。而這一切都能開出來發票。

一些人認為 MoonPay 和 Yuga Labs 的名人營銷行為違背了 Web3 精神,屬於莊家行為。從投資者的視角看,我們認為這是一項非常巧妙的業務,這些大額交易對於 MoonPay 來說本身是可觀的,還完成了對高淨值客戶的教育,並且成功將自己變成了跟 NFT 和名人強綁定的消費者品牌。

3. NFT Checkout

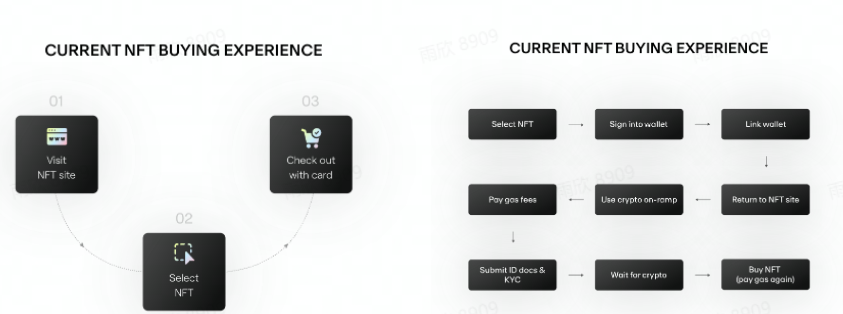

儘管在 2021 年就接入了 OpenSea,MoonPay 當時為 NFT 提供的 Add Fund 解決方案是將購買的加密貨幣充值到用戶的去中心化錢包,然後用戶再自行去購買 NFT。

2022 年 1 月,他們宣布升級了針對 NFT 的解決方案,推出 MoonPay NFT Checkout,將用戶體驗簡化為直接使用信用卡等支付手段購買 NFT。

這有點像 NFT market maker 行為的產品化:

- MoonPay 在背後負責將用戶的法幣換為加密貨幣,購買 NFT,然後將 NFT 發送給用戶的錢包。

- 在結算層面,賣家、項目方和平台將在 T+1 天后獲得 USDC 結算。

- 跟把加密貨幣定義為 quasi cash 類似,MoonPay 把 NFT 定義為 digital goods 來優化支付成功率。

MoonPay 宣稱這種更順滑的 NFT Checkout 相比 Add Fund 模式能提升 3 倍的轉化率。不過儘管這個解決方案已經推出了 4 個月,並且簽下了 OpenSea、Sorare 等大客戶,目前這些平台上選擇支持 NFT Checkout 的 item 還非常少。

如果希望這個方案獲得大規模採用,MoonPay 需要跟更多的一級市場藝術家或創作者合作。他們在 4 月的最新舉動是與 Universe NFT 合作,在其網站上提供這套解決方案。

對於 MoonPay 來說, NFT Checkout 是一項有趣的創新業務,每筆交易收取 3.5% 或 3.99 美元(取高者)的手續費,我們預計目前對營收的貢獻有限,也希望能有最新的數據來觀察這項業務的進展。

從對標層面看,NFT 交易平台 Nifty Gateway 是最早採用這套支付方案的應用(遠早於 MoonPay 推出這一產品,支持客戶直接法幣支付,哪怕用 ETH 支付也是預先向 Nifty Gateway 賬戶充值,對每筆交易收取 15% 的手續費),在 2021 年月度交易額能接近 1 億美元,Messari 預測它的合理估值在 21 年 3 月達到 12 億美元。

4. HyperMint

這是 MoonPay 在 22 年 4 月宣布孵化/資助/支持的最新項目,和 a16z 投資的 Manifold 在同一賽道上,提供鑄造 NFT 的相關服務,簡單的理解是 Shopify for NFT。MoonPay 自己把這個業務叫做 AWS for NFT,幫助創作者將發行 NFT 的時間從幾個月縮短到幾天。

HyperMint 的戰略意義與 Stripe Atlas(幫助快速成立特拉華州實體,Stripe 在 2016 年推出的業務)有點像,可以幫助 MoonPay 增加長尾客戶數和改善交易量集中度問題。從另一個角度看,MoonPay 似乎在逆向走 Shopify 的路—— 先有 Shopify Pay,再有電商 SaaS。

目前 HyperMint 的早期客戶群是 High-End 時裝品牌與唱片公司。

這是一條被普遍認可為有前景的賽道,但是短期可能並不會產生可觀的影響。MoonPay 相比其他創業公司顯然有營銷資源和客戶關係上的優勢,可能擠壓其他 Shopify for NFT 玩家跟潮流相關的大客戶合作的空間。

市場機會

我們認為 MoonPay 處在 Crypto 與 NFT 市場的交集中:

- 加密貨幣,目前整個加密貨幣市場的全球流通市值只有 2 萬億左右,和將近百萬億規模的股票市場差了 2 個量級。不論是投機、防通脹還是為了使用去中心化應用,法幣會不斷流入加密貨幣市場,中小額出入金需求會保持旺盛。

- NFT,將奢侈品(LVMH)、藝術品(etsy)、收藏品(ebay)、遊戲道具(Roblox)等現實世界的資產累加來看,這是一個 7000 億美元年營收量級的機會,而 MoonPay(及它背後的名人)是推動 NFT 生態走向主流並實現這一目標的重要驅動力。

客戶

我們在上文已經介紹過交易所、錢包、應用三類客戶。

隨著市場和資金注意力的變化,MoonPay 的頭部客戶似乎會有自然的遷移—— 它的主要交易額一直由 Top5 的客戶貢獻,但是裡面具體的客戶組成在過去幾個季度不斷變化。我們預計 MoonPay 未來的交易額和收入仍然會分化為頭部大客戶和可觀的中長尾客戶,但是頭部客戶會隨著 Web3 核心主題的演變而動態變化。

此外,MoonPay 獲取最頭部客戶的能力已經得到充分驗證,各條鏈上的頭部錢包幾乎都接入了 MoonPay。ETH 上最重要的錢包 Metamask 也在 22 年 4 月宣布接入 MoonPay,目前已經上線。

競爭

MoonPay 面臨的競爭來自 4 種對手:

- 交易所的生態佈局,這種競爭更多是間接的,交易所為了更好地服務自己的客戶,而不是將這些服務社會化來搶奪 MoonPay 的市場空間。對手包括幣安孵化的入金產品 Bifinity、FTX 自建的入金產品以及 Coinbase 跟 MasterCard 合作的 NFT Checkout。

- 傳統的收單公司開展加密貨幣業務,Stripe 和 Checkout.com,它們可以通過服務 MoonPay 間接服務長尾客戶,因此客戶的爭奪集中在頭部大客戶上,Stripe 已經拿到了 FTX US,但這本來也不是 MoonPay 射程內的客戶。

- 更直接的出入金產品,包括 Wyre、Simplex、 Transak、Ramp.network 等。根據客戶訪談,其中能跟 MoonPay 相提並論的只有 Wyre,它的整體體量在 NFT 爆發前是 MoonPay 的一半左右,隨著 NFT 和 OpenSea 的爆發這種差距在 2021 年下半年應該繼續擴大了(Bolt 以 15 億美元估值收購了 Wyre,這麼看 MoonPay 的 35 億美元還是合理的)。而且 Wyre 的興趣更多在 DeFi,而 MoonPay 目前發力的方向是 NFT。

- NFT 市場的 Checkout 和 “Shopify” 產品,包括 Crossmint 和 Manifold 等。MoonPay 的目標客戶更偏向 Web2 的遷移者們,而 Crossmint 針對的是更 native 的群體。總體而言,這是一個格局暫時不清晰的戰場,沒有人能預測 NFT 在 1 年後還會不會跟今天的玩法一樣。

03. MoonPay 能成為什麼?

對於 MoonPay 最大的質疑在於其核心的支付堆棧實際上沒有壁壘,這個堆棧的每一個環節都有非常成熟的供應商:

- KYC 及身份驗證,MoonPay 不同地區用多個不同的供應商,Sumsub 是其中一個典型

- 支付 Rail,卡網絡、ACH 和開放銀行都有現成的基礎設施

- 收單,MoonPay 跟 checkout.com、World Pay 和 Pay Safe 等收單機構合作,這種合作也不是排他的

- 數字資產流動性,MoonPay 在美國一度跟 Zero Hash 合作,Zero Hash 和 Paxos 一樣,都提供 Crypto Asset-as-a-Service,讓客戶在無需持有或是交易任何數字資產的情況提供相關服務

- 反欺詐,MoonPay 使用了前 Revolut 和 Coinbase 風控團隊成員出來創業做的 Sardine,這是市場上幾乎最好的 Crypto 支付反欺詐服務

在這種情況下,我實際上比較認可 MoonPay 過去採取的策略—— 不追求堆棧垂直整合的深度,而是追求服務的廣度,迅速從歐洲走向美國和全球。出入金的存量之外,MoonPay 的品牌心智、NFT 生態影響力和現金讓它有跑出來第二、第三增長曲線的機會:

- 交易所和 NFT 市場的 market maker

- 高淨值個人的 Web3 買手

- NFT 項目從建站、智能合約創建到法幣出售的垂直整合服務

- ……

總體而言 MoonPay 需要/正在做兩件事情:

- 保持目前的勢頭,仍然盡可能簽下盡可能多的客戶,以避免錯過下一波資金入場潮

- 跟時間賽道,在入金業務的客戶中 OpenSea 這種應用嘗試自建之前找到新的增長曲線

04. 團隊

MoonPay 的創始團隊是我們有一定顧慮的地方,他們有創業退出的經驗但是不是最頂級的 FinTech 創始人畫像:

- 聯合創始人& CEO Ivan Soto-Wright:FinTech 領域的連續創業者,在創立 MoonPay 之前成立了 Saveable,旗下有移動端加密貨幣交易所 APOLLO 和自動化儲蓄產品 OINKY,18 年被 AI 理財助手 Plum 收購。

- 聯合創始人& CTO Victor Faramond:此前在 Apple 和法國 SaaS 創業公司 Skello 工作。

- 首席增長官 Zeeshan Feroz:Coinbase UK 的前 CEO,帶領 Coinbase 在整個英國和歐洲市場的業務。

MoonPay 目前在 LinkedIn 上有 237 名員工,實際團隊人數在 300 人左右,相比 21 年年中的 92 人翻了幾倍。這支團隊支持純遠程辦公,分佈在全球,以幫助 MoonPay 為其 160 多個國家和地區的客戶提供 24/7 的支持服務。

員工在 Twitter 和 Glassdoor 上對 MoonPay 的反饋都還不錯。小部分的指責是這家創業公司還沒形成特別嚴格的決策流程,同時對於工作的效率和結果都要求很高。

核心的管理團隊大多數在倫敦的風險投資及孵化機構 HODL.vc 工作過一段時間。他們也招到了一些非常不錯的 VP 級別管理者及顧問,比如監管及反洗錢顧問 James Freis 是美國金融犯罪執法網絡 FinCEN 的主任,產品及增長 VP Joseph-Danil Millwood 此前是 Uber、Coinbase 和 Curve 的增長團隊管理者。

05. 商業模式

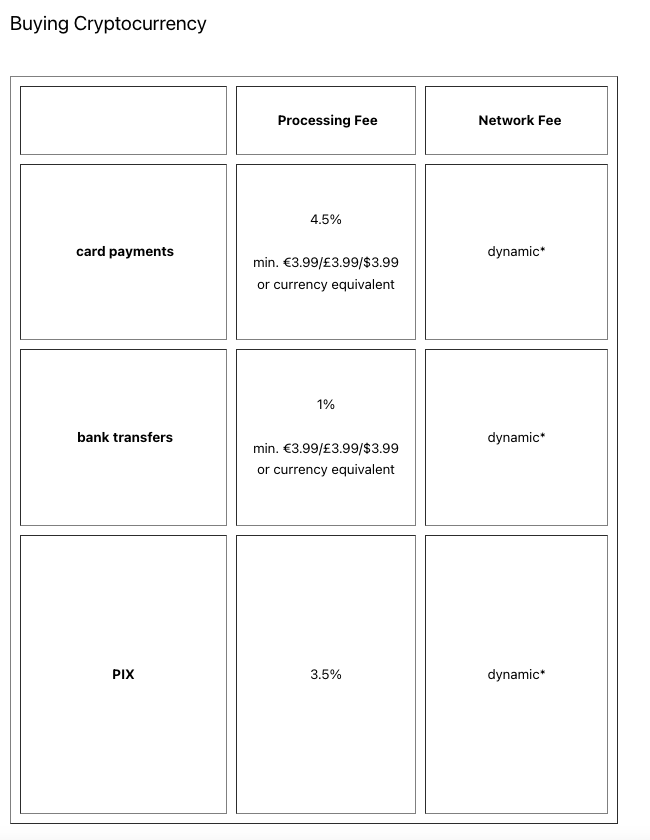

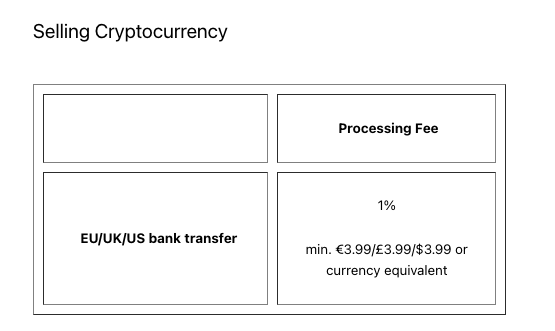

MoonPay 針對各類支付收取一定比例的手續費:

同時,根據客戶訪談和我們的邏輯推斷來看,MoonPay 還能跟 Coinbase、Kucoin 的流動性提供方那裡吃到一定的滑點返佣。(下圖顯示了 MoonPay 的現貨價格跟 Binance OTC 市場之間的差異)。

06. 財務&回報

從收入角度,在 2021 年 Q2,MoonPay 有著單季度超 6 億美元的交易量,Gross Take Rate 超 8%,Net Take Rate 接近 4%。這個 Take Rate 非常誇張,跟 Stripe(2.95% 的 Gross Take Rate 和 0.5% 以內的 Net Take Rate)和 Adyen 幾乎不在一個量級,和競爭沒那麼激烈時的 Affirm、Klarna(5.99% 的 Gross Take Rate)接近。

從用戶角度,MoonPay 的確更多地被用於中小額交易,平均單筆交易額大約 330 美元,因此 Concierge 業務是一個有效地戰略補充。

Affirm 是一個可以用來類比估值的對象—— MoonPay 目前 8% 的 take rate 在未來降到 6% 左右會是預期之內的,而 Affirm 在二級市場經歷過回調的估值會比 Klarna 等一級市場公司更具有參考意義。Affirm 目前 66 億美元市值,2022 年 Q2 的交易量是 44.6 億美元,3.6 億美元收入,1.8 億美元毛利。同時,活躍用戶數 1100 萬(新增 300 萬),每個活躍用戶單季度 2.5 筆交易。

如果期望 35 億美元的 MoonPay 能貢獻 10 倍回報,(如果市場仍然保持冰冷)它需要擁有 Affirm 目前 3-4 倍的收入體量,這意味著 15 億美元左右的年收入(目前收入的 30 倍),將近 800 億美元的年交易量。

對 MoonPay 比較可行的拆解方案是將平均交易金額提升 3 倍到 900 美元,以及將用戶數提升 10 倍,也就是 600 到 1000 萬左右的活躍交易用戶,並且仍然維持目前的交易頻率。我們對用戶數有一定的信心,但是交易金額和交易頻率似乎是過高的目標,特別是在 1-2 年可預期的熊市內。

07. 結論

經過研究和討論,我們內部的結論是:如果仍然相信 Web3 概念下的應用會帶動法幣中小額出入金和 NFT 的發展,那麼 MoonPay 還是其中最值得長期關注的公司之一。但是它目前 35 億美元的價格透支了太多業務預期,特別是對比二級市場的 FinTech 公司。從 silver lining 的角度看,它在 2021 年的增長是 30 倍以上的,而下一個 NFT Summer 級別的機會就可能帶來新的 10 倍的增長。

除了 MoonPay 之外,其背後的反欺詐供應商 Sardine 也值得關注,它提供一站式的反欺詐服務和無風險的 ACH 即時結算。在整個 Crypto 市場下行的周期內有能力同時服務不同行業、按軟件定價而非交易量抽佣定價的 FinTech 公司可能是更穩妥的選擇。

08. 附錄

MoonPay 客戶訪談的關鍵 Take-away:

- 相比於競爭對手,MoonPay 的用戶體驗最好、KYC 最順暢,交易成功率很高,用戶粘性比較高。

- 大多公司與 MoonPay 合作體驗很好,溝通順暢、客戶響應比較及,比 Wyre 和 Simplex 好很多。但隨著交易量激增,MoonPay 的需求響應沒有之前及時,且與用戶分享的信息不夠多、不夠透明,導致用戶對合作夥伴的一些差評。

- MoonPay 面臨交易所自建入金服務的衝擊,核心攻擊點在於費率。

- 未來入金服務商的價值可能也會降低很多,核心價值在於法律牌照和反詐騙引擎。

Reference

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。