M^0 協議有可能透過提供更透明、更去中心化的產品對穩定幣產業產生重大影響。

原文:M^0 Protocol: Ensuring Stability with Verifiable Collateral(Global Coin Research)

編譯: Luffy,Foresight News

封面: M^0

M^0 是一種去中心化穩定幣協議,獲得許可的參與者能夠根據協議批准的抵押品鑄造 M 代幣。 M^0 的用戶可以在使用美元穩定幣的同時從持有的抵押品中獲得收益。該協議最初在以太坊上推出,之後將擴展到其他 L1 和 L2 網路。 M^0 團隊核心成員來自 MakerDAO 和 Circle 等專案。

M^0 的願景

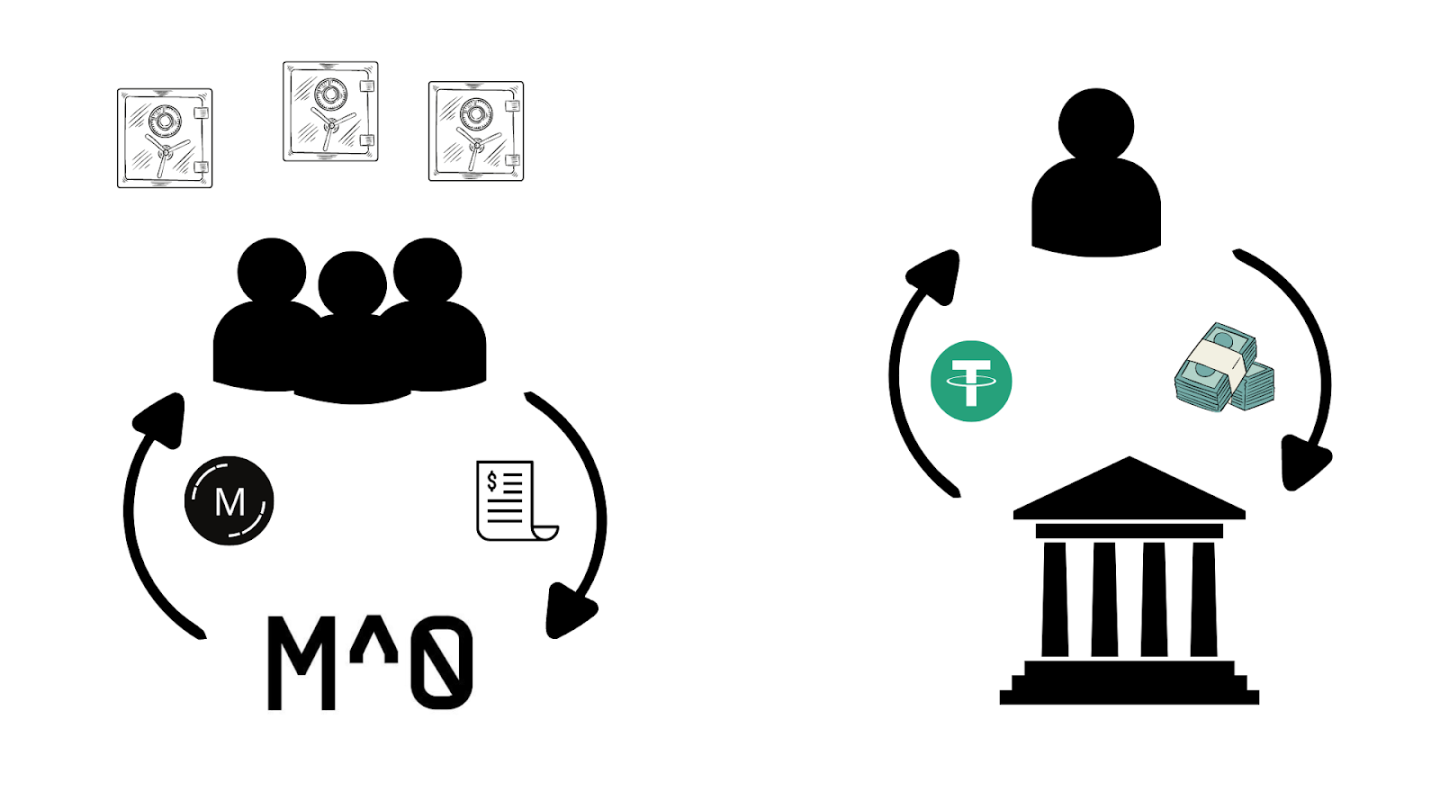

目前穩定幣市場主要由兩種法幣支持的穩定幣 USDT 和 USDC 主導。然而,這兩者都無法直接在區塊鏈上驗證抵押品,導致缺乏透明度,如果任何一家銀行出現問題,儲存在銀行系統中的儲備金就會面臨傳染風險。另一方面,由於機制缺陷導致的脫鉤事件,演算法穩定幣也沒有獲得顯著成長。相比之下,加密貨幣支持的穩定幣已經成功運行了一段時間,但其抵押品的價格波動性較大。

為了解決這些問題,M^0 旨在提供基於區塊鏈技術的發行自託管穩定幣的基礎設施。協議確保了每枚鑄造的 M 穩定幣的可互換性,負責託管的實體彼此獨立運作,以避免傳染風險。為了確保協議的信任和透明度,協議將定期對支援 M 供應的儲備金進行鏈上驗證,以確保 M 代幣具有穩定的價值。

生態系參與者

在 M^0 協議中,有三個主要參與者扮演不同的角色:

鑄幣者:有能力鑄造 M 代幣的參與者。他們的職責類似於金融服務提供者,例如穩定幣的發行人。鑄幣者應提供獨立的抵押品並提供儲備證明。此外,他們還需要更新鏈上抵押品價值,以確保餘額安全並足以償還債務。鑄幣者還需向協議繳納費用。為了激勵鑄幣者參與 M 協議生態系統,鑄幣者的費率必須低於抵押品的收益率(淨收入也受到鑄幣與抵押品比率參數的影響,因為費用是根據鑄造的 M 餘額而不是存入的抵押品價值收取的)。

驗證者:負責透過提供簽名和執行鏈上儲備證明來確認鑄幣者抵押品的有效性。驗證者對鑄幣者有監督作用,能夠在出現系統性威脅時採取行動限制鑄幣者的活動。 M^0 協議並未為驗證者提供激勵,因此預計他們會與鑄幣者在鏈下達成具有約束力的協議,包含一些規定條款和報酬。驗證者的角色類似傳統金融和商業環境中的審計師。

收益者:經治理流程核准的實體和效益機制的受益者。他們的收益取決於治理設定的收益者費率,並根據資金利用率(收益機制中流通的 M 與總 M 的比率)進行額外調整,最終費率為兩者中較低的一個。此機制使收益與鑄幣者支付的費用成比例,以確保系統穩定性。收益者是 M 代幣的需求方。 M^0 協議中的收益者包括 M 代幣的機構持有者和分銷商。

此外,託管機構雖然與協議的互動較少,但也發揮著至關重要的作用。他們是經協議管理機構批准的專業代理,負責託管支援 M 代幣的抵押品。他們必須具備技術和營運能力,並持有營運許可證。所有抵押品託管方都必須獨立於鑄幣者運作。

上述符合資格的參與者都可以透過治理投票提案從協議生態系統中移除。移除後,他們除了償還債務外,不能再參與協議活動。

M 的資產特徵

M 是一種無需許可的 ERC20 代幣,任何人都可以透過二級市場買賣。但是,它的創建、維護和銷毀由治理機構批准的鑄幣者和驗證者負責。雖然它由某些資產提供支持,但它並不是這些資產的代幣化版本;相反,這些資產支撐著它的價值和可信度。這使得 M 和支援它的抵押品一樣安全,但需注意 DeFi 協議會帶來額外的風險。

M 的流通價值不得超過託管人持有的抵押品,因為這可能導致 M 貶值並破壞協議的穩定性。 M 與 1 美元的掛鉤是透過套利機制維持的。如果 M 在二級市場上的交易價格高於 1 美元,鑄幣者可能會存入抵押品以鑄造更多 M。相反,如果 M 的交易價格低於 1 美元,鑄幣者可能會購買 M 以贖回其抵押品。對於鑄造 M 代幣的鑄幣者來說,他們必須擁有協議批准的足夠的鏈下抵押品,並且其價值經過驗證。鑄幣者展示抵押品價值資訊以及證明其正確性的驗證者簽名,以確保協議的安全性和完整性。在此基礎上,鑄幣者確定他們希望鑄造的 M 代幣數量,系統驗證抵押品價值乘以鑄造比率(抵押品與代幣的比率)是否大於要鑄造的 M 代幣的總價值。此外,M^0 引入的鑄幣延遲使驗證者有時間在出現任何違規行為時阻止交易。如果不需要幹預,鑄幣者可以完成代幣生成過程,將代幣發送到其指定地址。鑄幣者可以隨時銷毀所擁有的 M 代幣,並贖回抵押品。

M 只是另一種穩定幣嗎?

在許多方面,M 與目前市場上通常的穩定幣相似。與其他法定貨幣支持的穩定幣一樣,M 由國庫券等現金等價物支持。然而,與競爭對手不同的是,M 將實現抵押品的鏈上驗證,確保更高的透明度,獨立實體儲存抵押品能最大限度地降低傳染風險。另一個重要區別與鑄造新代幣的過程有關。像 USDT 或 USDC 這樣的穩定幣通常有一個單一實體來協調新代幣的創建,發行者過於中心化。相較之下,M^0 協議允許不限數量的鑄造者參與,但須經治理部門批准。

M^0 協議不包含黑名單功能,因此不會凍結個人的代幣。這與其他穩定幣形成鮮明對比,其他穩定幣的黑名單功能是出於善意,以應對資金盜竊。將 M^0 協議中關鍵問題的決策權委託給治理機構反映了一種更靈活的管理和專案開發方法。加密市場還有一些相似收益穩定幣,讓用戶只需持有代幣即可自動賺取利息。 M 本身不提供此功能,但底層抵押品會產生被動收入。不幸的是,收益穩定幣中使用的解決方案涉及監管限制,因為它們被視為證券,在美國等一些主要市場不被允許。但 M^0 的設計機制很可能會避免此類限制。 M 需要超額抵押,這與加密貨幣支持的穩定幣更相似,然而,其抵押品類型價格更加穩定,降低了脫鉤風險,同時簡化了穩定幣的價值穩定的機制。

總而言之,M^0 協議旨在提供一種完全自主、安全且透明的穩定幣,讓鑄幣者能夠從其抵押品中賺取收益。 M^0 協議的重要決策都由治理機構負責,使得專案更加去中心化。

治理

M^0 協議採用一種稱為雙代幣治理 (TTG) 的治理機制。 TTG 的目標是確保協議治理的中立性,防止惡意行為者的詐欺和控制,同時也決定與利率和批准參與者名單相關的關鍵協議參數。 M^0 協議中的 TTG 機制以 30 天為一個週期運行,稱為 epoch,分為兩個 15 天的階段:Transfer Epoch 和 Voting Epoch。 Transfer Epoch 收集提案並允許將投票權委託給其他地址,而 Voting Epoch 則專注於對提案進行投票。 TTG 包含兩種類型的代幣負責協議中的基本決策:POWER 和 ZERO。 POWER 代幣用於對活躍提案進行投票,持有者能夠直接治理協議。作為參與投票的回報,代幣持有者將獲得 ZERO 代幣,這些代幣在投票方面更加被動,因為它們僅用於最重要的更新。這兩種代幣都具有通膨機制,POWER 代幣的供應量在每個 epoch 內增加 10%,而 ZERO 代幣的供應量增加最多 5,000,000 枚,並按比例認領。任何未兌換的 POWER 代幣都會透過荷蘭式拍賣進行拍賣,而相應的 ZERO 代幣不會被鑄造。

在 TTG 中,提案分為三種類型。最常見的是標準提案,遵循簡單多數原則。 POWER 持有者必須參與投票,否則會導致投票權減少並失去 ZERO 獎勵。另一種是 POWER 閾值提案,需要達到指定的 POWER 閾值,用於緊急情況。最後一類是 ZERO 代幣持有者的 ZERO 閾值提案,用於協議中的重置功能和關鍵更改。

費用

費用是協議參與者的主要收入來源。 M^0 協議有兩種主要費用類型:鑄幣費率和罰金。

鑄幣者費率:從鑄幣者利率費用中收取,主要用於分配給收益者,其中部分重新分配給 ZERO 代幣持有者。這將鼓勵實體(例如 CEX)持有 M 代幣並賺取收益。但實體必須被列入白名單並獲得治理批准。鑄幣者費率應低於鑄幣者賺取的收益,以激勵他們產生代幣。因此,預計鑄幣者利率需要保持在低於美國聯邦基金利率的水平。

罰金:這是對鑄幣者未能維持適當的抵押品與 M 餘額比率或未在規定時間內更新餘額的處罰。與鑄幣者費率不同,罰金率是在抵押品檢查時一次性收取的。

M^0 協議的費用激勵了生態系統參與者,但需要注意的是,驗證者不包括在內,因為協議不協調這方面,他們的工作將根據與鑄幣者的鏈下協議得到補償。對於治理提案費用,用戶可以在 M 和 WETH 代幣之間進行選擇,這將作為協議的內部資金,也用於 POWER 代幣拍賣。

風險和緩解策略

M^0 面臨區塊鏈協議常見的風險,包括與智慧合約漏洞、駭客攻擊和基礎設施問題相關的風險。由於其功能,該協議還面臨來自市場因素的金融風險。 M^0 對利率變動敏感,尤其是美國國庫券利率。貨幣政策變化會影響該協議對鑄幣者和收益者的獲利能力和吸引力。另一個風險是抵押品價值的波動,儘管選擇使用美國國庫券可以降低這種風險。此外,M 代幣供需的變化可能會導致流動性挑戰和暫時的價格不穩定,直到套利者採取行動將 M 的價值恢復到掛鉤水平。

該計畫也面臨與生態系統參與者直接相關的風險。合作夥伴(例如託管解決方案營運商)的可靠性和可信度對於抵押品安全至關重要。雖然 M 本身是自我託管的,但其抵押品卻不是,這意味著託管業者會帶來一定程度的風險。因此,它們應該是信譽良好且受監管的實體,並在法律範圍內運作。

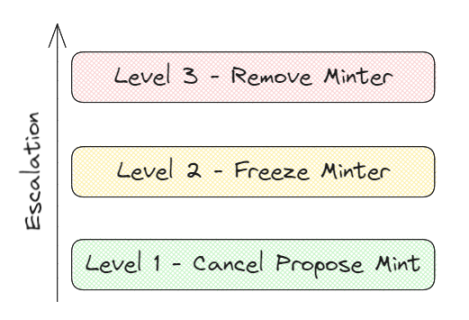

M^0 實施了旨在防止鑄幣者不當活動的解決方案。除了罰金之外,該協議還有其他措施來解決可能威脅穩定係統運作的鑄幣者行為。在這種情況下,驗證者可以介入取消產生 M 代幣的提案,並凍結特定鑄幣者在指定時間內產生 M 代幣的能力。如果鑄幣者的行為特別嚴重或反覆發生,則可以採取進一步措施,包括透過 TTG 中的提案將鑄幣者從系統中移除。風險緩解的一個重要方法是重置功能,ZERO 代幣持有者可以執行該功能以完全重置系統治理並按比例重新分配 POWER 代幣。重置後,所有活動和待處理的提案將被取消。這能夠使得可能將惡意行為者引入系統的提案立即失效。重置功能可以快速響應威脅,並在危急情況下充當保護機制。

融資

M^0 在 2024 年 6 月由 Bain Capital Crypto 領投的 A 輪融資中籌集了 3,500 萬美元。此輪融資的其他知名投資者包括 Galaxy Ventures、Wintermute Ventures、GSR、Caladan 和 SCB 10X。此輪融資包括股權和代幣,M^0 為投資者提供了兩種治理代幣 POWER 和 ZERO,但有鎖定期。先前一輪融資是在 Pantera Capital 於 2023 年 4 月領投的 2,250 萬美元種子輪融資。 M^0 的總融資額現已達到 5,750 萬美元。目前尚未披露專案估值。

最後

M^0 提出了一種穩定幣領域的新解決方案,該方案本更加靈活,中心化程度更低,為治理成員提供了更大的決策自主權。關鍵協議參數和參與者由生態系統中的其他參與者確定,為專案開發和與現有產品的整合開闢了新的可能性。由於它與廣泛使用的法定貨幣支持穩定幣有顯著的相似性,決定 M^0 成功的最關鍵因素可能是能夠在鏈上驗證支持 M 供應的抵押品,從而增加對協議的信任。

然而,這個系統比目前流行的穩定幣系統複雜得多,這反過來又使協議管理更加複雜,並引入了更高的風險。由於協議的去中心化性質,要讓長期維持下去,它必須能夠激勵生態系統參與者採取行動。一個主要的挑戰是平衡投票的激勵與確保治理代幣不會過度通貨膨脹。另一個問題是適當激勵驗證者,因為協議並未直接協調這方面。儘管收益率在生態系統中非常重要,但它不應成為成功的主要決定因素。

M^0 協議有可能透過提供更透明、更去中心化的產品對穩定幣產業產生重大影響,該協議使用的抵押品至少與最受歡迎的穩定幣一樣安全。 M^0 的成功將受到治理機構決策的影響,而這為根據市場需求快速調整協議參數提供了機會。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。