本文將從瑞典的基本稅收制度、加密貨幣稅收制度、瑞典加密資產稅收制度總結與展望三個面向分析瑞典的加密貨幣政策,並對其未來發展趨勢進行展望。

作者:TaxDAO

1. 引言

瑞典王國(瑞典語:Konungariket Sverige),通稱瑞典(Sverige),是一個位於斯堪的納維亞半島的北歐國家,北歐最大的經濟體之一,2023 年 GDP 達到 5931.2 億美元,人均 GDP 高達 56,291 美元,顯示了其較高的生活水平和經濟潛力。近年來,瑞典雖然面臨高稅收和政府高額赤字的挑戰,依然維持著強大的社會福利體系,為國民提供了從搖籃到墳墓的全面保障。此外,瑞典的創業環境十分友好,政府對教育和科技創新的重視,促進了科研創新和「獨角獸企業」的蓬勃發展,加密貨幣在瑞典也因較為寬鬆的環境得以快速發展,交易量逐漸增多。瑞典的加密貨幣政策不僅影響其國內金融市場的穩定與發展,也對國際投資者與企業具有重要意義,本文將從瑞典的基本稅收制度、加密貨幣稅收制度、瑞典加密資產稅收制度總結與展望三個面向分析瑞典的加密貨幣政策,並對其未來發展趨勢進行展望。

2. 瑞典基本稅制概述

2.1 瑞典稅收體系

瑞典實行中央和地方兩級課稅制度,稅務機關由國家稅務總局和地區稅務局組成,國家稅務總局負責發布稅收法規、稅收法規的行政解釋、稅務建議以及管理地區稅務局的稅收政策。地區稅務局負責中央及地方各稅的具體徵收工作,在國家稅務總局下屬的 10 個區域性徵稅機構中,斯德哥爾摩、馬爾默、哥德堡 3 個區域性徵稅機構設有大企業稅收徵收管理辦公室。各級稅務部門執行稅法並向法律負責,具有完全的獨立性,政府、議會都無法幹預稅務機關的工作。瑞典所有的稅法都由議會通過頒發,議會設有稅務委員會,專門負責稅務事項。瑞典的稅收體係以所得稅為主體,同時增值稅(MOMS)也是重要的稅收來源。主要稅種包括個人所得稅、公司所得稅、增值稅、消費稅、社會安全稅、土地和財產稅、遺產和贈與稅等。

2.2 所得稅

瑞典所得稅分為公司所得稅和個人所得稅。

瑞典公司所得稅的納稅主體為瑞典居民企業,適用 21.4% 的固定稅率。在瑞典,公司被分類為居民企業和非居民企業,瑞典採用登記註冊地標準,即以企業是否在本國各級政府登記註冊為依據,確定該企業是否為本國居民企業,依據這一標準,凡依本國法律在本國登記註冊的企業,不論其總機構、管理和控制中心是否設在本國,也不論其投資者是本國人還是外國人,均可認定其為本國居民。如果沒有註冊,公司仍可被視為具有居民性質,前提是其實際管理機構位於瑞典境內,或者該公司由於居住地、管理地或其他類似理由而需要在瑞典交稅,則由於稅收協定目的將其視為具有居民性質。在享有瑞典政府特殊支持的區域,企業為僱員繳納社會安全稅額的 10% 可以在企業所得稅前進行加稅扣除。此外,公司每年可以對不超過稅前利潤的 25% 的部分提取「稅收分配準備金」。此準備金可用於彌補以後年度的虧損,在提取當年無需納稅,若在提取後的六年內仍沒有彌補虧損,則該部分需計入應納稅所得額並繳納稅款。

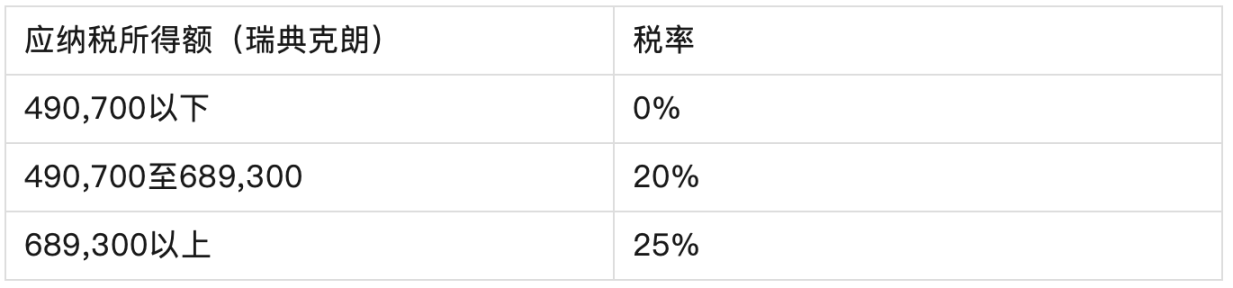

瑞典個人所得稅的納稅主體為居民納稅人,居民納稅人指在瑞典有住所或習慣性居住的自然人,就其全球所得在瑞典繳納個人所得稅,應稅收入分為僱傭收入、營業收入和投資收入。在瑞典既無住所又非習慣性居住的自然人為非居民納稅人,僅就其來自瑞典的收入在瑞典繳納個人所得稅。針對僱傭收入和營業收入,納稅人可以減去個人扣除額後計算繳納市政所得稅及國家所得稅,如果納稅人在本納稅年度收到了與前兩年或後兩年(包括本年度)相關的收入(僱傭收入和特定情況下的營業收入),且該收入至少達到 5 萬瑞典克朗,則該收入需要進行收入跨期調整。具體累進稅率如下表:

投資收入是指處分收入減去取得資產成本後的收入,此項稅收稱為資本利得稅,根據資本利得不同的實現形式,計算所得方式也不同。除贈與及死亡外,資產銷售、置換及轉移應按投資收入繳稅。投資收入的固定稅率是 30%,地方政府不對投資收入課稅。

2.3 增值稅

瑞典增值稅被稱為 MOMS,稅納稅義務人為在瑞典實行任何經濟活動的單位和個人,這個定義排除了僱傭合約或其他法律形式下受僱的個人,完成增值稅納稅登記的法律實體從瑞典境外採購特定服務時也被視為增值稅納稅義務人。經濟活動是指生產者、交易者或服務提供者所進行的包括採礦、農業或其他類似職業的活動。自 2017 年 1 月 1 日起,小型企業目前課稅年度及之前兩個財政年度銷售額均不超過 3 萬瑞典克朗的免增值稅,但小型企業也可選擇註冊成增值稅納稅人。普惠性質的非營利組織和經註冊的宗教團體被視為非稅收居民從而免除增值稅。此特定條款同樣適用於合夥企業和貿易公司。增值稅應稅行為包括:(1)除瑞典法律明確規定免稅的應稅貨物或服務外的所有銷售貨物和提供勞務行為;(2)進口行為和歐盟內採購行為。瑞典的標準增值稅率為 25%,與歐盟增值稅指令一致,某些特定商品和服務可能適用較低的優惠稅率,如 12%(餐廳和餐廳服務;食品;藝術家或藝術家財產對自有藝術作品的銷售;進口藝術品、收藏品和古董等)和 6%(書、報紙、雜誌等;客運業務;馬戲團、電影院或劇院演奏或表演的入場費;動物園入場費等)。

3. 瑞典的加密貨幣稅制度

在瑞典,投資者可以直接透過 Safello、btcx 和 Trijo 等網站購買比特幣和其他加密貨幣,也可以透過 Avanza 和 Nordnet 等網路銀行購買,btcx 平台背後的 Goobit 公司擁有約 20 萬瑞典客戶。對於加密貨幣此類新興科技產業,瑞典的稅收制度展現了先進性和友善的態度,提供了一個透明、可預測的稅收環境,有助於企業實現長期成長,維護其商業聲譽,並在投資者中建立信任。

瑞典稅務局(Skatteverket)作為國家稅收的主導者,不僅負責稅收的徵收和管理,而且透過執行稅收法規,保護社會免受稅收濫用的侵害。在加密貨幣領域,瑞典稅務局已經明確了其稅收立場,將來自加密貨幣的收入歸類為資本利得,是所得稅下的一個子目,適用 30% 的稅率,這一清晰的稅收指導為加密貨幣企業和個人投資者提供了遵守稅法的明確路徑。例如,當一位瑞典居民出售其持有的加密貨幣並實現利潤時,這筆利潤將作為資本利得被徵稅,無論是透過交易市場出售,還是透過挖礦活動獲得的加密貨幣,或是以加密貨幣形式收到的貨物或服務支付,所有這些收入都必須在年度稅務申報中被詳細記錄。稅務申報要求納稅人提供每筆交易的詳細信息,包括購買和銷售日期、實現的利潤或虧損,並且必須按照交易日期的匯率轉換為瑞典克朗(SEK)。

為了確保稅務申報的準確性,納稅人需要密切注意匯率的變動,因為即使是小額交易,也可能由於匯率波動而產生顯著的稅務影響。此外,如果納稅人在加密貨幣交易中遭受損失,這些損失可以用於抵消其他資本利得,從而降低應納稅的基數,但是,這一過程需要遵守特定的規則和限制,納稅人應諮詢專業稅務顧問以確保合規。

在特殊情況下,如加密貨幣挖礦或參與權益質押和去中心化金融(DeFi)活動所產生的收入,也可能被視為個人業務收入,並根據個人的總收入適用不同的稅率。此外,雖然大多數加密貨幣交易都應納稅,但在某些特定情況下,特定的加密貨幣活動可能符合稅收豁免或排除的條件。

近年來,瑞典稅務局(Skatteverket)透過與歐盟稅務機構和國際組織的緊密合作,提升了稅收標準,確保了稅收政策的公平性和透明度。作為 OECD 成員國,瑞典積極遵循 OECD 的稅收規則,並在加密貨幣稅收領域引入了新措施,如採納加密資產報告框架(CARF),要求加密企業自動報告涉稅資訊並與國際共享資料。 2022 年,歐洲委員會提出的 DAC 新修正案與 CARF 目標一致,為歐盟內所有加密資產服務提供者引入了新規則,與 MiCA 法規和反洗錢指令相一致,提高了稅收逃逸和欺詐行為的檢測能力。此外,今年 4 月,瑞典稅務局對 21 家加密貨幣挖礦公司進行調查,發現 18 家提供誤導性資訊以逃避稅收,要求其支付超過 9.9 億瑞典克朗的稅款,可看出瑞典正嚴格執行加密貨幣相關稅法規。

4. 瑞典加密資產稅制度總結與展望

瑞典處於全球金融創新的前沿,正在積極塑造一個對加密貨幣既開放又規範的市場環境,預計將繼續加強這一領域的監督。瑞典可能會加強與歐盟其他國家和國際組織的合作,透過分享資訊和最佳實踐來提升全球對加密貨幣稅收的合規性。在將來,瑞典政府可能會探索創新的激勵措施,包括為那些積極報告加密貨幣交易的企業提供稅收減免,或為投資於加密貨幣相關技術研究和開發的公司提供財政補貼,促進稅收合規,還能推動加密貨幣技術的發展與應用。瑞典可能會考慮為採用區塊鏈技術提高透明度和效率的企業提供稅收抵免,或為開發加密貨幣安全儲存解決方案的新創公司提供研發資助。這些政策將有助於培養一個創新友善的商業環境,同時確保稅收法規受到重視和執行。

參考文獻

[1].BlockBeats. 瑞典要求加密貨幣礦商支付約 9,000 萬美元的未繳稅款. BlockBeats. [2].Cho, S., Lee, K., Cheong, A., No, WG, & Vasarhelyi, MA (2021). Chain of Values: Examining the economic Impacts of Blockchain on the Value-Added Tax System. Journal of Management Information Systems, 38(2), 288–313. [3].Wijaya, DA, Liu, JK, Suwarsono, DA, & Zhang, P. (2017). A new Blockchain-Based Value-Added tax system. In Lecture notes in computer science (pp. 471–486). [4]. 張平, 王靜敏. (2022). 行為財政視角下應用區塊鏈技術提升稅收遵從度的研究. 財政稅收. [5]. 王拓, 劉曉星, (2021). 數位貨幣的源起、技術演進及未來趨勢. 深圳社會科學,第 4 卷(第 5 期),26–29. [6]. 瑞典政府擬對加密貨幣市場加強監管.免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。