紐西蘭對加密貨幣的態度相對開放,政府承認加密貨幣的合法性,並將其視為一種資產和投資形式。

作者:TaxDAO

封面: Photo by Samuel Ferrara on Unsplash

1. 紐西蘭加密貨幣現狀

紐西蘭對加密貨幣的態度相對開放,政府承認加密貨幣的合法性,並將其視為一種資產和投資形式。紐西蘭實施擁抱加密貨幣的策略,其商業和消費者事務部長安德魯貝利(Andrew Bayly)建議,紐西蘭需要製定區塊鏈公民資料的安全和保障機制,同時他主張政府提供政策和支持措施,以加速加密產業的發展並解決一些潛在的相關風險。

1.1 加密貨幣投資現狀

根據消費者洞察公司 Protocol Theory 和加密交易所 Easy Crypto 的研究,近 50% 的紐西蘭人擁有、曾經擁有或正在考慮未來投資加密貨幣。同時,根據 The Fintech Times 報導,儘管在理解和信任方面仍存在較大障礙,但仍有近一半的紐西蘭人對加密投資作為房地產投資的替代品感興趣。

此外,紐西蘭加密貨幣投資產品的持有者數量也呈現成長趨勢。 2023 年 3 月至 2024 年 4 月,紐西蘭加密貨幣投資產品的持有者從 3% 上升至 9.5%。越來越多投資機構開始提供加密貨幣投資服務,這也促進了紐西蘭加密貨幣用戶量增加。

1.2 加密貨幣監管現狀

加密貨幣在新西蘭不被視為法定貨幣,而被認為是一種財產形式。其對加密貨幣的監管由多個機構負責,紐西蘭儲備銀行(RBNZ)監控加密貨幣發展及其對金融體系的影響。金融市場管理局(FMA)監督加密資產的交易和發行以及其合法合規。 FMA 在製定加密貨幣行業的指導方針和監管規範方面發揮著至關重要的作用,其中包括批准交易所的營運許可證和持續監控。

近年來,紐西蘭加密貨幣領域的監管也取得了重大進展。政府已經意識到需要調整現有框架以應對數位貨幣帶來的獨特挑戰,並制定了首次代幣發行(ICO)指南以及將某些類型的加密資產分類為金融產品。這些發展反映了紐西蘭致力於為加密貨幣產業的發展創造一個安全、穩健的環境,同時努力維護投資者的利益和金融體系的完整性。

2. 紐西蘭稅收制度概況

2.1 稅制綜述

紐西蘭以所得稅為主體稅種,輔以其他稅種構成稅收體系。主要包括:企業所得稅、個人所得稅、商品服務稅、附加福利稅、雇主社保附加稅、意外事故賠償保險費、關稅、消費稅、非居民承包工程扣繳稅。紐西蘭沒有資本利得稅,但在某些情況下出售特定資產需要繳稅。由境外帶入紐西蘭的現金和個人資產不需要繳稅。

2.2 主要稅種

2.2.1 企業所得稅

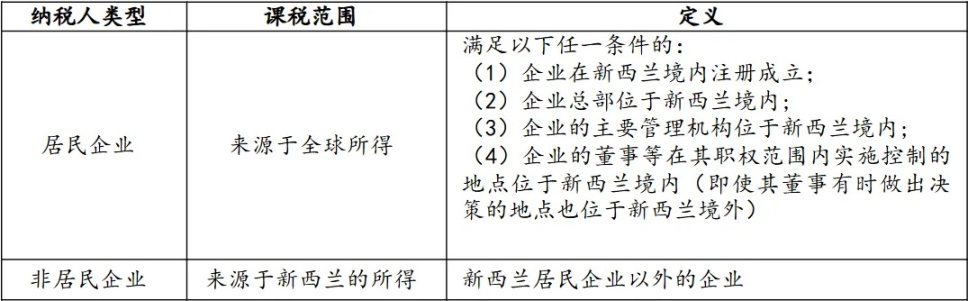

居民納稅人必須就來自全球的收入在新西蘭申報納稅,企業所得稅稅率是 28%。非居民企業(包括分公司)僅就其來自紐西蘭的所得納稅。對於股利徵收的非居民預提所得稅,視持有股份的比例、是否為現金股利等因素的不同,可能適用 0%、15% 或 30% 的稅率。

2.2.2 個人所得稅

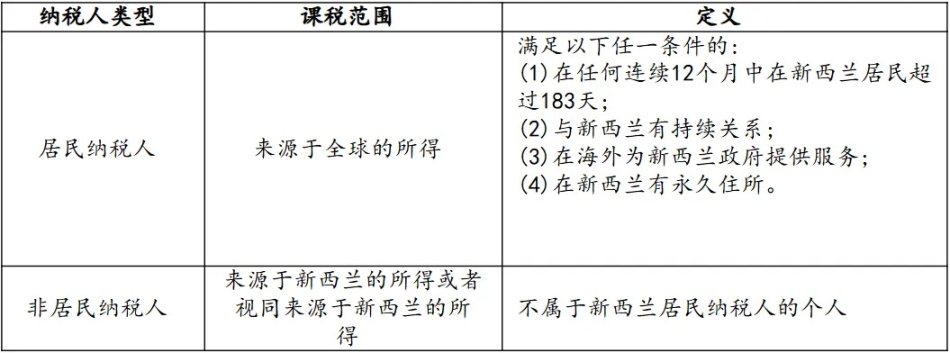

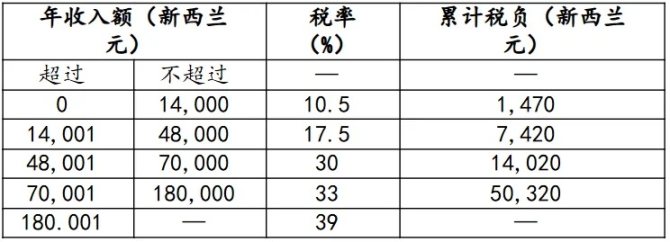

紐西蘭的個人所得稅實施綜合所得稅制,居民納稅人就來自全球的所得繳納個人所得稅;非居民納稅人就來自紐西蘭的所得或視同來自紐西蘭的所得繳納。實施累進稅率。

2.2.3 商品服務稅

紐西蘭的流轉稅為商品服務稅,是一種增值稅,適用於絕大多數的商品銷售和提供服務的交易。商品服務稅有一定的起徵門檻,要先判斷企業的月收入是否超過 5,000 紐西蘭元,如果超過,則企業應該註冊登記為商品服務稅的納稅人。商品服務稅的稅率目前為 0% 至 15%。

2.2.4 附加福利稅

對於雇主給予員工薪資以外的福利支出,稅務局要徵收附加福利稅,納稅人的附加福利稅支出可以稅前扣除。在計算附加福利稅稅率時,有 4 種不同的選擇: 單一稅率(63.93%)、簡化替代稅率(63.93%、49.25%)、完全替代稅率(11.73%-63.93%)、合併替代稅率(63.93% 、49.25%)。

2.2.5 雇主社保附加稅

針對雇主為員工繳納的經批准的社保基金(不包括外國社保)費用,紐西蘭稅務局要徵收雇主社保附加稅。稅率則為根據僱員上年的年薪加上雇主為其支付社保基金總額確定的對應累進稅率。稅率 10.5%-39%

2.2.6 消費稅

除了商品服務稅外,紐西蘭針對酒精飲料(如葡萄酒、啤酒和烈酒),菸草和某些燃料(如壓縮天然氣、汽油)徵收消費稅。

2.2.7 贈與稅

在 2011 年 10 月 1 日或之後贈與,不需繳納贈與稅。在 2011 年 10 月 1 日前贈與,所有在任何 12 個月期間內價值合計超過 12,000 新西蘭元的贈與事項需提交饋贈報表,總金額超過 27,000 新西蘭元的,需繳納贈與稅。稅率 0-25%。

3. 紐西蘭加密貨幣稅收梳理

3.1 加密貨幣涉及的稅種

3.1.1 個人或企業所得稅

紐西蘭政府已承認加密貨幣的合法性,並將其視為一種資產和投資形式。因此,透過持有、交易和挖礦而獲得的加密貨幣收入具備合法性且需繳納相應稅款。依據稅務局規定,加密貨幣在出售和交易過程中產生的收益應報告為「應納稅所得額」,並根據個人或企業所得稅等級進行納稅。具體稅率依所得情況而定,從 10.5% 至 39% 不等。對於持有加密貨幣作為長期投資的人來說,根據現行法規,資本利得無需繳納所得稅。

納稅人可以從其他收入來源抵消加密貨幣的損失。但是,這種抵扣僅在取得加密貨幣的目的是處置(如出售或交易)時才適用。

3.1.2 商品及服務稅

加密貨幣的交易和銷售無需繳納商品及服務稅。但是,如果加密貨幣被用於支付商品和服務,那麼可能需要支付商品及服務稅。商品及服務稅稅率為 15%。

3.1.3 贈與稅

贈送加密貨幣作為禮物/ 接收加密貨幣作為禮物,根據價值繳納 0-25% 的贈與稅。

3.2 加密貨幣稅優惠

紐西蘭加密貨幣稅收政策目前並沒有直接針對加密貨幣的特定優惠政策,但有一些與稅收相關的普遍規定和可能適用於某些情況的優惠。

- 過渡稅務居民優惠:對於新的稅務居民,可能會被視為過渡稅務居民,並享受為期四年的外國收入免稅,這包括加密貨幣收入。但在新西蘭交易所出售加密貨幣不能免除這些稅費。

- 小型企業稅收優惠:一般來說,紐西蘭對符合資格的小型企業會給予一定的稅收優惠。如果加密貨幣交易活動被視為小型企業的一部分,可能可以適用這些優惠。

- 個人所得稅損失抵扣:納稅人可以從其他收入來源抵銷加密貨幣的損失。但是,這種抵扣僅在取得加密貨幣的主要目的是處置(如出售或交易)時才適用。

3.3 加密貨幣稅務合規

處理加密貨幣的企業面臨更複雜的合規要求。其中包括保留詳細記錄、遵守反洗錢和打擊資助恐怖主義 (AML/CFT) 法規以及履行商品及服務稅義務。稅務局(IRD)為企業提供指導方針,強調透明度和遵守現有法律框架的重要性。其中包括如何處理加密貨幣用於商品及服務稅的指南。

4. 結語

整體來說,紐西蘭加密貨幣市場廣闊,加密貨幣稅收政策也比較全面,為加密貨幣的持有者、投資者、交易者都提供了清晰的規範和指導。 2024 年 4 月 17 日,紐西蘭聯邦儲備銀行宣布,正式啟動發行紐西蘭數位貨幣的意見徵集工作,希望籍此充分了解市場、企業和個人對數位貨幣的看法與需求,進一步推動金融科技的發展與創新。此處的紐西蘭數位貨幣是指紐西蘭中央銀行數位貨幣(CBDC),而非去中心化的加密貨幣,這顯示在接納去中心化加密貨幣的同時,紐西蘭政府也希望積極探索中心化的央行數位貨幣領域。正如新西蘭聯儲所表示的,其力求建立一個更加完善、高效和安全的支付體系,以適應數位時代的發展需求,同時也將加強監督,致力於為數位貨幣的發展營造安全、穩健的環境,努力維護投資者的利益和金融體系的完整性。未來,在去中心化加密貨幣與中央銀行數位貨幣並存的背景下,如何處理二者之間的關係,如何發揮好二者各自的優勢,如何建構配套合規與監管制度,都將是新西蘭政府需要謹慎考慮的問題。

參考文獻 [1]. 國稅局.(2023). 中國居民赴紐西蘭投資稅務指南 [2].TaxDAO.(2023). 紐西蘭加密資產稅務概覽 [3].Cryptopolitan.(2024).New Zealand embraces strategic approach to crypto [4].StacksOnChain.(2024).Best Crypto Exchanges New Zealand [5].Cryptopolitan.(2024).Crypto Industry in New Zealand: Legitimized by Small-Scale Investors

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。