本文将梳理 2024 Q1 全球 Web3 虚拟资产监管及热点事件观察,内容覆盖 BTC ETF 的历史性获批、KuCoin 及其创始人的监管执法、贝莱德的代币化基金 BUIDL、欧盟的非托管钱包反洗钱新规,和全面走向虚拟资产合规的香港。

作者:Will 阿望,美国国际商法硕士,十年法律从业经验,科技行业连续创业者,投融资律师,关注 Web3 虚拟资产

封面:Photo by Aman Pal on Unsplash

2024 年伊始,随着 Grayscale 案件的胜诉,以及在贝莱德为首的华尔街资本推动下,BTC ETF 获得了历史性地获批,标志着虚拟资产首次进入了主流传统资本的视野,也由此开启了一波牛市。

这样的牛市不仅仅反映在虚拟货币的价值层面,也能够反映在区块链技术被主流机构的逐步接纳,最具有影响力的就是贝莱德代币化基金 BUIDL 的成功推出。毫无疑问,未来传统金融资本将会更多地嫁接到区块链上。

在监管层面,美国依然缺乏统一的虚拟资产监管框架,但是这并不妨碍美国监管对于违法犯罪的打击(如 KuCion 违反反洗钱要求的监管执法),以及传统华尔街资本对于虚拟资产的逐步认可(如 BTC ETF,代币化基金等)。

反观欧盟和香港,都在积极建立全面的虚拟资产监管框架(如欧盟的 MiCA 以及香港的 VASP 发牌制度及众多咨询意见),在实践层面我们能够看到这些监管框架对于市场参与者带来巨大的展业成本以及合规业务调整的障碍。

Crypto Friendly is not Crypto Easy。

本文将梳理 2024 年第一季度全球 Web3 虚拟资产监管及热点事件观察,内容覆盖 BTC ETF 的历史性获批、KuCoin 及其创始人的监管执法、贝莱德的代币化基金 BUIDL、欧盟的非托管钱包反洗钱新规,和全面走向虚拟资产合规的香港。

一、BTC ETF 的历史性获批

历经十年的 BTC ETF 艰辛审批之路终于迎来了胜利的曙光,2024 年 1 月 11 日凌晨 4 时,美国证监会(SEC)同时通过了 11 支现货 BTC ETF。这所有的一切都应该归功于灰度(Grayscale)的胜诉。

1.1 Grayscale 的胜诉

2023 年 8 月 29 日,美国联邦法院的一项裁决让 Grayscale 在针对 SEC 拒绝申请现货 BTC ETF 的诉讼中获胜 [1]。此举加速了过去几个月 Blackrock 和 Fidelity 等传统金融巨头申请 BTC ETF 的进程。

SEC 此前不批准 BTC ETF 的理由是担心市场的欺诈和操纵。虽然 SEC 曾于 2021 年首次允许期货 BTC ETF 的交易,但是其表示:期货产品更难被操纵,因为市场是基于芝加哥商品交易所(CME)的期货价格,而芝加哥商品交易所受美国商品期货交易委员会(CFTC)监管。

但在案件中,法官认同 Grayscale 的表述:期货 BTC ETF 批准的逻辑应该等于现货 BTC ETF 批准的逻辑。法官认为 SEC 未能解释其对类似 ETF 产品的有何不同处理方式,认为 SEC 拒绝 Grayscale 的申请是武断且没有依据的,这种区别对待的行政行为违反了行政法。法院最终同意 Grayscale 的请求并撤销 SEC 的拒绝申请的行为。

由此,直到 Grayscale 案件之后,SEC 的态度才完全转变,从被动地不批转变为主动审查,且在 22 页的批准文件中表示:This order approves the Proposals on an accelerated basis.

参考文章:灰度赢得了一场关于未来的胜利 SEC 的比特币现货 ETF 还有多远?

ETF 本身作为由来已久的合规金融产品没有法律障碍,BTC 也是被美国监管(尤其是 SEC)唯一定义为 “非证券” 的资产。那么 BTC ETF 的风险在哪?

在 22 页批准文件中 [2],SEC 告诉我们:风险来自 ETF 底层资产交易市场的不可控——即 BTC 现货市场的操纵风险。

虽然各个 ETF 都有与合规监管交易所(如芝加哥商品期货交易所 CME)签订监控共享协议(Surveillance Sharing Agreement),监控 BTC 期货市场的风险,但是 BTC 现货本身并不在 CME 交易,监控无法覆盖到 BTC 现货市场。

SEC 的论据是:BTC 期货在 CME 已经是合规产品,需要证明 BTC 现货 BTC 期货的价格相关性是最好选择。由此,SEC 对比 Coinbase 和 Kraken 两家虚拟货币交易所的 BTC 价格与 CME 期货价格的自 2021 年开始的相关性,发现两者高度相关。这就意味着如果 BTC 现货市场出现欺诈或操纵行为,这些行为很可能也会影响期货市场,从而被 CME 的监控系统所检测,从而监管可以进入控制风险。

BTC 现货市场的市场操纵风险主要来自做市商或市场参与者在 CEX 的交易,美国监管如能够覆盖 CEX 的监管,那么就可以做到风险的相对把控。对于此,美国监管的做法是通过落地监管合规覆盖 Coinbase 和 Kraken 这两家虚拟货币交易所,同时 “定点爆破” 了交易体量最大的 Binance,并顺利入驻并合规控制。

参考文章: BTC ETF 通过背后的法律监管逻辑

1.3 SEC 委员的分歧

虽然 SEC 最终通过了 BTC ETF,但是在 SEC 的决策层面依旧存在巨大的分歧,SEC 主席 Gary Gensler 在新闻稿中谨慎地表态 [3]:

“本次 SEC 的 ETF 审批仅限于持有一种 “非证券” 商品(BTC)的 ETF(holding one non-security commodity, bitcoin)。它绝不应该表明 SEC 愿意批准任何其他虚拟资产证券(Crypto Asset Securities)的上市标准。批准也没有表明 SEC 对根据证券法的对其他虚拟资产的地位或某些虚拟资产市场参与者不遵守证券法的现状的看法。

正如我过去所说,绝大多数虚拟资产都是投资合同,因此受到证券法的管辖。

尽管 SEC 是中立的,但我要指出的是,贵金属 ETF 中的底层资产具有消费和工业用途,而相比之下,BTC 主要是一种投机性、波动性资产,也用于众多的非法活动,包括勒索软件、洗钱、逃避制裁和恐怖主义融资。

虽然 SEC 今天批准了现货 BTC ETF 的上市和交易,但我们并未批准或认可 BTC。投资者应该对 BTC 和虚拟资产相关的产品保持谨慎。”

而其他委员的表态争议点在于:现货和期货的 BTC ETF 完全是两个东西,而且用监管期货 BTC ETF 的逻辑来监管现货 BTC ETF 并不可取,两者不具有相关性,因为比特币现货市场没有主要的监管机构,无法阻止 BTC 现货市场的价格操纵和欺诈行为。

1.4 BTC ETF 的历史意义

无论如何,BTC ETF 的通过都极具历史意义,让怀揣着加密朋克理想/一夜暴富幻想的我们也能够置身其中,为历史的滚滚洪流添加浓重的一笔艳丽色彩。

就像硅谷王川 Chuan(X:@Svwang1)所说的:“2024 年 1 月 10 日在世界货币史的意义,以后回头看,也许可以和 1971 年 8 月 13 日(尼克松宣布和黄金脱钩),1871 年 1 月 18 日(德国统一,并引领欧洲各国和美国在几年内先后加入金本位的体系)相提并论。”

二、KuCoin 及其创始人违反反洗钱条例的刑事诉讼

2024 年 3 月 26 日,美国司法部对虚拟货币交易所 KuCoin 及其两位创始人,因共谋经营一家未经许可的资金传输业务主体,且违反《银行保密法》的反洗钱合规程序而被起诉 [4]。

美国检察官称:“KuCoin 及其创始人故意试图隐藏大量美国用户正在其平台上交易的事实,每日交易额达数十亿美元,年交易量达数万亿美元。而像 KuCoin 这样的金融机构,必须遵守美国法律,去 FinCEN 以及 CFTC 进行注册,并实施 KYC/AML/CTF 的反洗钱合规程序,而 KuCoin 据称故意选择不这么做,导致其成为非法洗钱的避风港。KuCoin 收到超过 50 亿美元并发送超过 40 亿美元的可疑和犯罪资金。

像 KuCoin 这样的虚拟货币交易所不能两面兼得。今天的起诉书应向其他虚拟货币交易所发送一个明确的信息:如果你计划服务美国客户,你必须遵循美国法律。”

同时,CFTC 也对 KuCion 提起了民事诉讼 [5],指控 KuCion 其下多家实体因无证从事场外商品期货交易、杠杆、保证金或为零售商品交易业务,提供融资违反了商品交易法(CEA)和 CFTC 规定的多项条款。

其实细看美国监管对 KuCion 的监管执法与对 Binance 的并无差别,总结还是美国财政部长耶伦的一句话:“任何想要在美国展业,受益于美国良好金融市场的主体应该严格遵守美国的法律。”

三、贝莱德的代币化基金

我们去年的文章就分析过代币化基金在连接 TradFi 与 DeFi 中的重要程度,而且基金这种资产形式,由于(1)其本身受监管;(2)相对标准化的数字化表达方式,是 RWA 资产最佳的载体。

那么今年 3 月,贝莱德(Blackrock)的代币化基金航空母舰就扬帆起航了。

3.1 什么是代币化基金 BUIDL

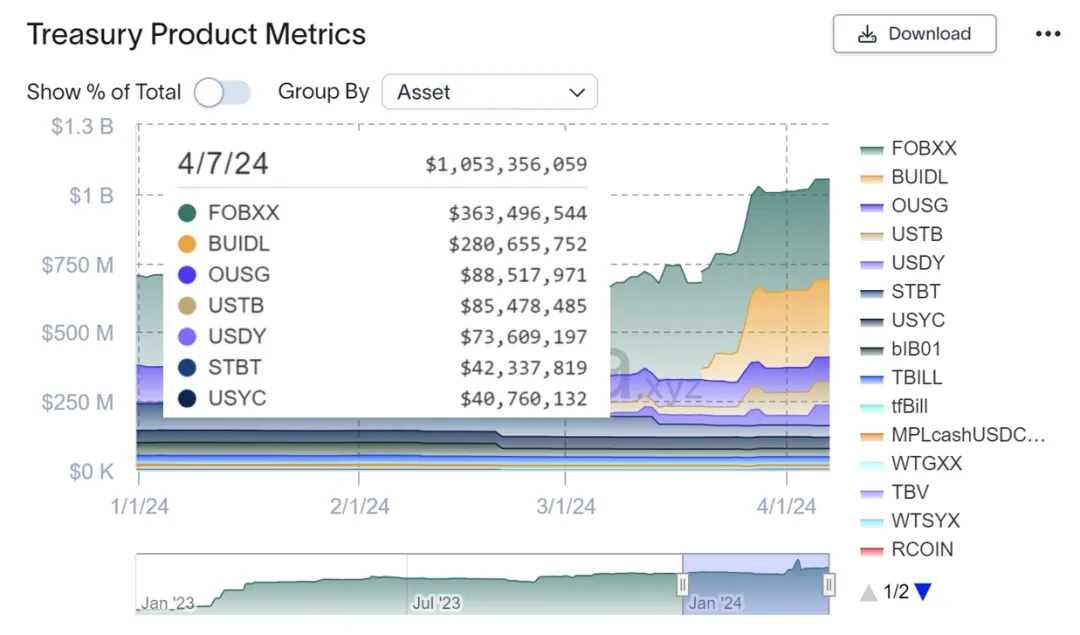

2024 年 3 月 21 日,贝莱德(Blackrock)与 Securitize 携手在公共区块链——以太坊上推出首个代币化基金 BUIDL“BlackRock USD Institutional Digital Liquidity Fund”,该 BUIDL 基金将通过 Securitize Markets 向合格投资者提供赚取美元本位收益的机会 [6]。

代币化是贝莱德数字化战略的核心之一,BUIDL 基金的代币化,标志着贝莱德积极进军现实世界资产(RWA)代币化领域迈向关键一步,也为投资者带来巨大的益处,如投资者可以在区块链上实现所有权的发行和交易、为投资者提供链上产品的访问、提供即时和透明的结算,以及允许跨平台权益的转移等。

BUIDL 基金将保持每个代币 1 美元的稳定价值,并且通过 rebase 的形式进行分配利息,即在每日将应计股息作为新代币直接支付到投资者的钱包中。基金的总资产 100% 将投资于现金、美国国债和回购协议,让投资者在链上持币的同时赚取收益。最重要的是,投资者可以 24/7/365 将其代币转让给其他预先批准的投资者,基金还提供灵活的托管选项。

纽约梅隆银行将为该基金实现数字市场和传统市场之间的互操作性,并作为基金的托管人和管理人,Securitize 将作为基金的转让代理和代币化平台,管理代币化基金份额并报告基金认购、赎回和分配事宜。Securitize Markets 将作为销售代理,向合格投资者提供该基金。普华永道已被任命为该基金的审计师。此外,其他资产托管合作伙伴还包括:Anchorage Digital Bank, BitGo, Coinbase, 以及 Fireblocks。

3.2 代币化基金潜力巨大

从传统金融 TradFi 的角度来看,基金通过区块链与分布式账本技术被代币化后,能够释放更加巨大的价值。

此前,贝莱德 CEO Larry Fink 在接受彭博专访时明确表示,资产代币化将成为贝莱德的下一步发展方向:"我们相信,金融资产代币化将是接下来的趋势,这意味着每一只股票、债券都将被记录在一个总账本上。"

此外,英国监管也在积极探索基金代币化,在其投资协会的声明中表示:基金代币化有望提高投资管理领域的效率、透明度和国际竞争力,并发布了《英国基金代币化——实施蓝图》的报告 [7]。

虽然 Franklin Templeton 早已实现在公共区块链上的代币化基金,但是贝莱德这艘航空母舰无疑打开了传统金融 RWA 新世界的大门,未来我们将看到更多传统金融资产利用区块链技术被释放更大的价值。目光可及之处就是股票市场的代币化。

四、欧盟的非托管钱包反洗钱新规

2024 年 3 月 23 日,据 Cointelegraph 报道 [8],欧盟监管正在更新一项新的反洗钱监管规定,旨在对非托管钱包(Non-Custodial Wallet)的虚拟货币商业交易活动进行 KYC 等监管。

这一措施被视为欧盟去年建立虚拟资产全方面监管框架(Markets in Crypto-Assets Regulation,MiCA)的延续,是欧盟更广泛反洗钱战略的重要组成部分。该反洗钱法案预计将在 3 年后的 2027 年实施,与 MiCA 法案共同加强对匿名账户提供服务的限制。

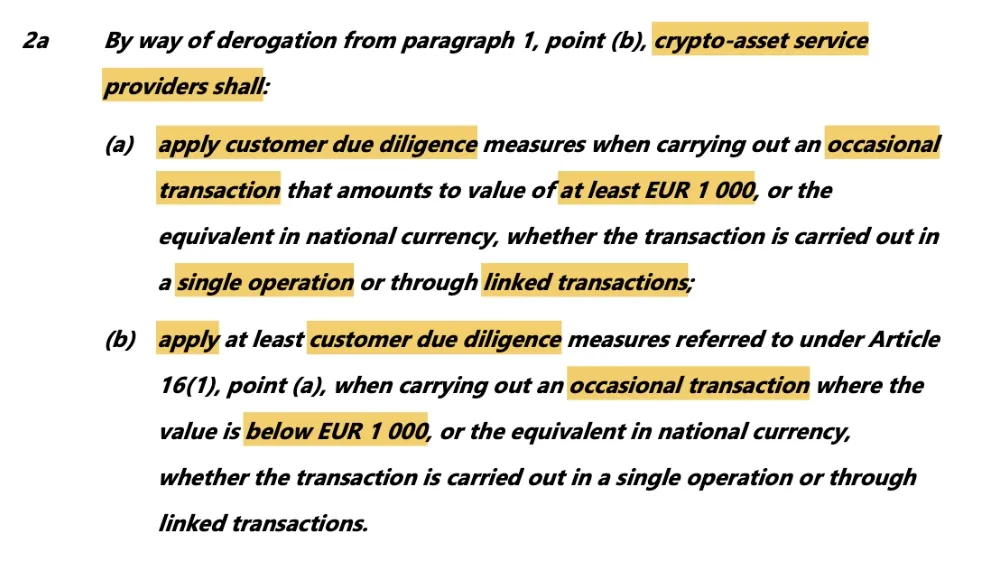

该反洗钱法案要求,在欧盟提供服务的虚拟货币服务商(Crypto Asset Service Providers,CASPs)对与非托管钱包用户达成 1000 欧元以上的交易,进行客户尽调、身份识别(KYC)。值得注意的是,这是欧盟对受 MiCA 监管项下虚拟货币服务商(主要指托管用户资金的服务商,如交易所、托管钱包等)的合规要求——即任何非托管钱包与虚拟货币服务商之间超过 1000 欧元以上的交易将被监管,而非托管钱包之间的交易不受该法案的限制。

毫无疑问,欧盟的监管规定对虚拟资产的匿名性带来巨大的挑战,欧盟通过 MiCA 法案将虚拟货币服务商纳入监管之后,又通过反洗钱法案将与虚拟货币服务商相关的非托管钱包纳入监管,很明显在全面监管之后,下一步将是与之相关的税收法案。

近期,我们看到无论是已经在欧盟,还是拟在欧盟展业提供虚拟货币服务的主体都在积极履行欧盟 MiCA 法案的合规要求,欧盟各个成员国也在与虚拟货币服务主体进行博弈,待欧盟各方面的监管全面落地之后,无疑将会重构欧盟此前虚拟资产市场野蛮生长的格局。

大鱼将继续以更加欧盟的方式参与市场博弈,小鱼将出于监管合规的压力出局。

参考文章:虚拟资产市场监管法 MiCA,能否让欧盟全面拥抱 Web3?

五、全面走向合规的香港

随着 2022 年 10 月《关于香港虚拟资产发展的政策宣言》的提出,香港全新的虚拟资产 VASP 制度已于 2023 年 6 月 1 日正式施行,这是有史以来中国香港虚拟资产行业的重大利好。

为了全面监管香港所有的虚拟资产交易活动,并落实金融行动特别工作组(FATF)的标准,港府除了通过修订了《打击洗钱条例》,并建立全新的 VASP“强制发牌” 制度之外,亦从稳定币、虚拟资产出入金 OTC、虚拟资产托管等方面,对虚拟资产在实际流转过程中的参与方以及参与形式进行了全面的监管。

尽管除了 VASP 发牌制度外,其他方面的监管依旧处于征求意见或立法规范过程中,但是依旧能够给我们提供一个全面的整体监管框架。

此前介绍过虚拟资产交易所的 VASP 发牌制度,这里不再赘述,可参考文章:深入解读香港虚拟资产 VASP 发牌制度(2023 年 6 月 1 日)。

2023 年 12 月 27 日,香港财经事务及库务局(“财库局”)和香港金融管理局(“金管局”)联合发布了一份公众咨询文件,就在香港实施法币稳定币发行人监管制度的立法建议展开咨询 [9]。

立法背景:由于稳定币在 Web3 和虚拟资产生态系统中的重要角色,且传统金融体系与虚拟资产市场之间的联系亦越趋紧密,港府认为有需要就法币稳定币发行人设立监管制度。通过风险为本和灵活的方式监管法币稳定币发行人,可适当地管理法币稳定币潜在对货币与金融稳定的风险,并提供清晰的法律及监管环境,以促进香港虚拟资产生态的可持续负责发展。

立法建议考虑引入新法例来实施法定稳定币发行人发牌制度,主要由两部分组成:

(1)法币稳定币发行人的发牌及监管制度。法币稳定币发行人必须满足一系列严格的发牌条件和监管要求,在获得牌照之后,方可在香港运营。不论有关法币稳定币的稳定机制及相关支持资产,所有法币稳定币发行人将须符合相同的监管框架。意思是 USDC、USDT 稳定币发行人在港展业需要申请牌照。

(2)法币稳定币发售和推广活动主体的监管制度。只有获发牌的法币稳定币发行人、认可机构、持牌法团及持牌虚拟资产交易平台,可以在香港提供购买法币稳定币的服务,或积极向香港公众人士积极推广有关服务;只有由持牌发行人所发行的法币稳定币可售予零售投资者(社会大众),否则只可售予专业投资者。意思是只有持牌主体才能在港零售,如 USDC、USDT 稳定币发行人未在港持牌,可以通过持牌出入金服务商进行交易,但只能针对专业投资者。

香港的稳定币监管制度着重于法币稳定币而非其他类型的稳定币(例如与黄金或其他资产挂钩的稳定币)。香港的稳定币监管制度将采用以风险为本的方法监管法币稳定币发行人及相关活动,并将遵循 “相同业务、相同风险、相同监管” 的监管原则。港府有权根据虚拟资产市场的发展对新监管制度的适用范围进行调整。

除了公众咨询文件之外,为配合稳定币发行人监管制度立法建议的咨询,金管局宣布推出稳定币发行人 “沙盒”。金管局希望通过 “沙盒”,向有意在香港发行法币稳定币的机构传达监管期望,并收集参与者对监管要求的意见,以促进后续监管制度的落实 [10]。

5.2 虚拟资产场外交易 OTC

2024 年 2 月 8 日,财库局发布了《有关规管虚拟资产场外交易的立法建议》的公众咨询文件(”OTC 立法建议”)[11],拟根据《打击洗钱及恐怖分子资金筹集条例》设立新的由香港海关作为监管机构的虚拟资产场外交易服务提供者发牌制度,对所有提供虚拟资产场外交易服务(OTC 服务)的主体进行规管。在拟议制度下,任何人如在香港从事有关任何虚拟资产现货交易服务的业务,须向海关关长申领牌照。

虚拟资产场外交易 OTC 业务将定义为:

(a) 以业务形式提供任何虚拟资产的现货交易服务,其中豁除个人与个人 (peer-to-peer) 之间非业务形式的虚拟资产买卖;

(b) 不论是透过实体店 ( 即包括自动柜员机 ) 或其他平台 ( 例如互联网平台)提供服务,不适用于并非合约/具约束力交易一方的人士,例如相关(仅提供展示服务而不参与交易的)网上平台/网上应用程序/通讯系统运营商等;

(c) 明确豁除已为虚拟资产交易平台发牌制度所涵盖的虚拟资产交易平台的营运。

同理,考虑到虚拟资产场外交易营运者的广泛业务形式。按相同业务、相同风险、相同规则的原则,确保所有形式的虚拟资产场外交易服务均为拟议制度所规管。

港府建议规定任何人如在香港经营虚拟资产场外交易业务,或向香港公众积极推广提供虚拟资产场外交易服务,均须取得海关关长发出的牌照,并符合适当人选准则及其他规管要求。

“积极推广”的定义可考虑因素包括是否有详细的推广计划、是否通过推广途径(互联网、报纸等)宣传、推广是否有计划地进行等。

5.3 虚拟资产托管

2024 年 2 月 20 日,金管局发布了关于虚拟资产托管活动的指引,为机构申请虚拟资产托管服务提供商牌照(TCSP)提供了明确的治理和风险管理、客户资产隔离和保护、委托和外包等标准 [12]。

发布指引的背景:随着虚拟资产产业持续发展,金管局留意到认可机构对虚拟资产相关活动,尤其为客户提供虚拟资产保管服务的兴趣日益浓厚。为确保认可机构保管的客户虚拟资产得到充分保障,同时相关风险得到妥善管理,金管局认为有需要就认可机构提供虚拟资产保管服务提供指引。

我们已经在 VSAP 发牌制度中看到了港府对于虚拟资产托管的要求,如 VASP 发牌制度中要求交易所通过全资拥有的附属公司,以信托方式持有客户的款项和虚拟资产。本次对于虚拟资产托管要求的进一步规范将进一步落实虚拟资产参与方的落地形式,并保护投资者利益。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。