2024 年 OpenSea 会从 NFT 市场消失吗

作者:Terry

出品:白话区块链(ID:hellobtc)

封面:OpenSea

短短两年,从名不见经传到估值超 130 亿美元,然后又一个两年,再从百亿美元估值 “脚趾斩” 9 成,以至于考虑卖身出售,如此看似 “过山车” 的大起大落,会是一种怎样的体验?

这正是 OpenSea 在过去 4 年里最真实的写照——就在前不久,OpenSea 首席执行官兼联合创始人 Devin Finzer 透露,OpenSea 已经收到了收购意向,对潜在的收购交易保持开放态度,但没有具体说明何时以及由谁收购。

作为曾经 NFT 交易市场几乎断档的 “独角兽” 级别的存在,OpenSea 是怎样快速崛起,又如何在 NFT 市场的竞争中跌落前排,接下来的 NFT 市场格局又将迎来哪些可能的搅局者与变量?

OpenSea:估值超百亿的独角兽,如今 “脚趾斩”

和 Uniswap、Dune 一样,OpenSea 也是 Web3 领域从 0 开始、迅速崛起的创业奇迹——尤其是从 2021 年开始的两年内,OpenSea 估值势如破竹,从一度无人问津攀升至 130 亿美元,成为整个 NFT 市场 “稳坐头把交椅” 的存在。

而一切故事的开端,还要从 2018 年 1 月讲起,彼时 OpenSea 的两位联合创始人 Devin Finzer 和 Alex Atallah 创建 OpenSea,供用户买卖 NFT。

但由于整个 NFT 市场除了曾引发短期热炒的 Cryptokitties 之外还是一片荒芜,因此平台的 NFT 交易用户和交易量一直在低位徘徊。

一直到 2020 年 3 月,OpenSea 的员工也只有 5 人,且每月交易额在 100 万美元附近浮动,按彼时 2.5% 的佣金计算,意味着每月收入仅 2.8 万美元,幸亏 2019 年底 Animoca Brands 投资了 210 万美元,才使得 OpenSea 堪堪维持财务平衡。

OpenSea 真正的起飞是从 2020 年开始,两位联创计划到 2020 年底实现业务量翻番,没想到伴随着 2020 年下半年开始加密市场的逐步回暖,OpenSea 的业务量迅速飙升,在 2020 年 9 月就提前完成该任务。

从 2021 年开始,NFT 大牛市彻底拉开序幕,OpenSea 的活跃用户数和交易量一路水涨船高,在 2021 年 7 月交易量激增至 3.5 亿美元,并获得 a16z 领投的 1 亿美元融资,投后估值达 15 亿美元。

而一个月后的 2021 年 8 月,OpenSea 交易量更是再度飙升了十倍,达到 34 亿美元,收获超 8500 万美元佣金收入。

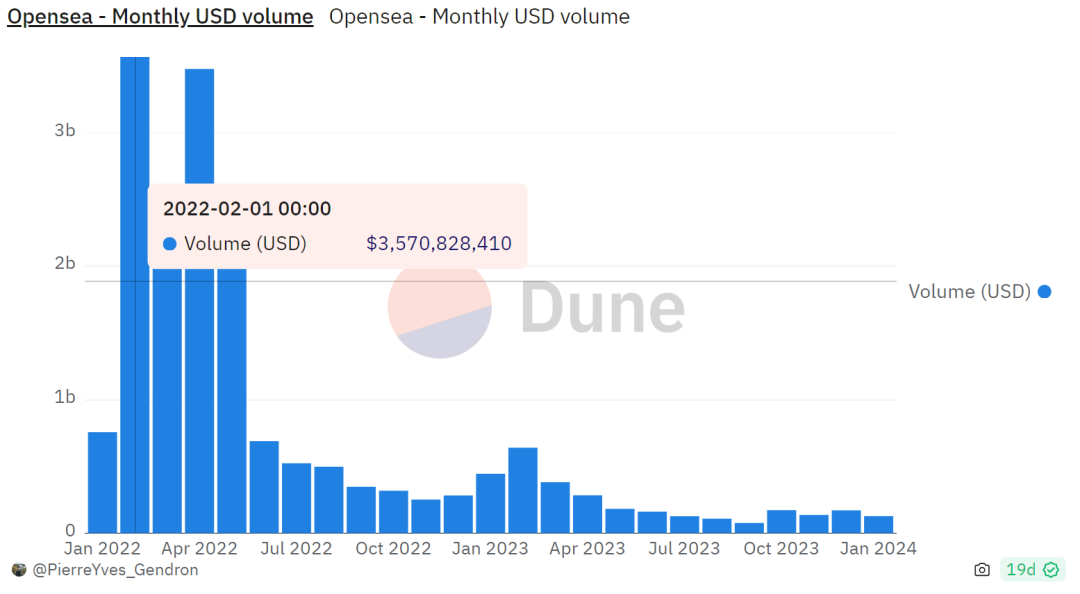

从此一直到 2022 年 1 月,OpenSea 几乎无可撼动,月交易量超过 35 亿美元,占据了 NFT 行业 90% 的市场份额,估值最高超过 133 亿美元,因此从数据维度看,OpenSea 绝对是整个 NFT 市场 “大而不能倒” 的存在,甚至远超 Uniswap 在 DEX 赛道的市占率与影响力。

而这,也成了 OpenSea 制霸 NFT 交易市场的绝唱,作为最早布局 NFT 交易市场并完整吃到爆发红利的先行者,OpenSea 的交易额在 2022 年 6 月出现暴跌:

从 5 月的近 26 亿美元骤降至 6 月的不到 7 亿美元,如今 OpenSea 月交易量已减少至 1.2 亿美元,较 2022 年 1 月的巅峰下降超 95%。

据彭博社援引知情人士报道,目前 Tiger Global Management 已将其在 OpenSea 的股份价值减记 94%,而 Coatue 也将所持的 OpenSea 股份价值下调 90%,至 1300 万美元,几乎都是 “脚趾斩”。

NFT 赛道的格局演变

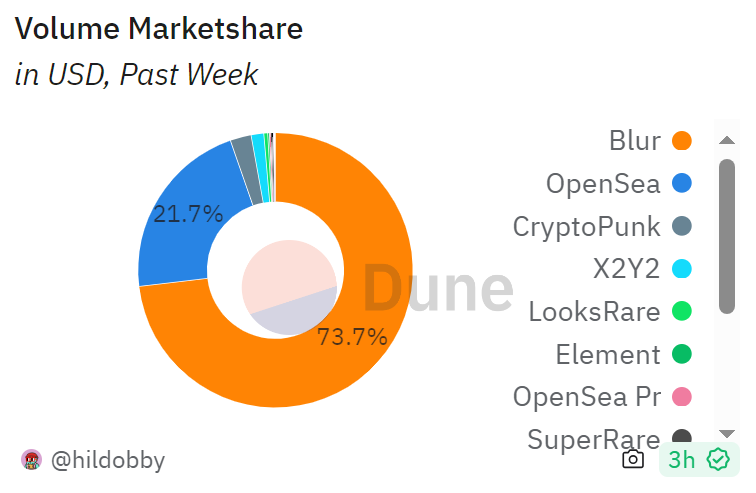

而带给 OpenSea 最沉重一击的,正是如今占据 NFT 交易市场份额超 70% 的新晋霸主——Blur,一个于 2022 年底上线的 NFT 平台,通过 Airdrop Token 在不到一年的时间迅速超越 OpenSea,成为了最大的 NFT 市场。

Dune 数据显示,截至发文时过去一周 NFT 市场 Blur 占有率高达 73.7% ,排名第一;Opensea 占有率为 21.7% ,屈居第二。

如果我们回顾 NFT 赛道格局的演变及 Blur 极其强悍的 “搅局” 能力,会发现一切变化都并不让人意外。

- LooksRare、x2y2 的 “吸血鬼攻击”

首先,OpenSea 的崛起奇迹一定程度上离不开其早期在低谷坚持而熬来的先发优势,而在 NFT 牛市爆发后,针对 OpenSea 一家独大的地位,NFT 交易市场之间的产品维度竞争与 “吸血鬼” 攻击也几乎从未停过。

众所周知,Web3 和加密世界现在有一个明显的趋势,无论是 DeFi、NFT、链游还是基础设施,都是类似的项目越来越多,但同质化竞争严重,大家的差别几乎只限定在名称、UI 、Token 激励、交易费用等上的差别。

“市场竞争中谁抄谁不重要,重要的是谁第一”,Web3 尤其如此,从当年 Sushi 对 Uniswap 的吸血鬼攻击开始,该观点就被反复自证。

所以从 2022 年起,像 LooksRare、x2y2 等一众「OpenSea 杀手」,就开始围绕 OpenSea 迟迟不发行 Token 这一点,凭借 Token 分发的激励形式一时获得相对优势,但 Airdrop 内卷完并未能真正撼动 Opensea 的地位。

其中几乎所有的交易奖励机制引发大量虚假刷单,短暂的繁荣后便迅速归于寂静,并未跑出真正分食 NFT 市场份额的有力竞争者。

- Blur:NFT 赛道的真正 “破壁人”

2022 年底,Blur 出现了,并推出了比交易奖励机制更进一步的 Bid Airdrop(Bid Airdrop 是一种加密资产项目中的营销策略,旨在通过参与拍卖或竞标的方式向参与者分发 Token),彻底解决了 NFT 市场深度不足的难题:

鼓励出价(make offer),出价越接近地板价(floor price),奖励越多,“本质上是二级市场接盘平台 Token 的韭菜在补贴出价者”,这也和 Aave 的崛起路径类似——有助于大户 “出货” 的协议,就是好协议。

纵观过去一年的发展轨迹,Blur 及其创始人铁顺可谓是各个 “成熟赛道” 的顶级 “破壁人”:

NFT 交易赛道:Blur 颠覆了稳坐钓鱼台的 OpenSea,把它从 133 亿美元估值 “脚趾斩” 到 14 亿美元估值;

NFT 借代赛道:Blend 贷款交易总额超 46 亿美元,成为龙头老大;

L2 赛道:Blast 的 TVL 突破 17.8 亿美元,按 L2Beat 统计数据计算,仅次于 Arbitrum(123.4 亿美元)和 Optimism(66 亿美元),高于 Base、zkSync 等一系列其它 L2,跻身 L2 前三。

NFT 市场的新趋势

2023 年以来,除了 Blur 完成了对 OpenSea 的 “取而代之”,也有一些潜在的变量涌现了出来。

首先自然是以 Ordinals 为代表的泛比特币 NFT 的崛起,掀起了「BitcoinFi」的新浪潮,比特币生态内部交易的活跃达到新峰值。

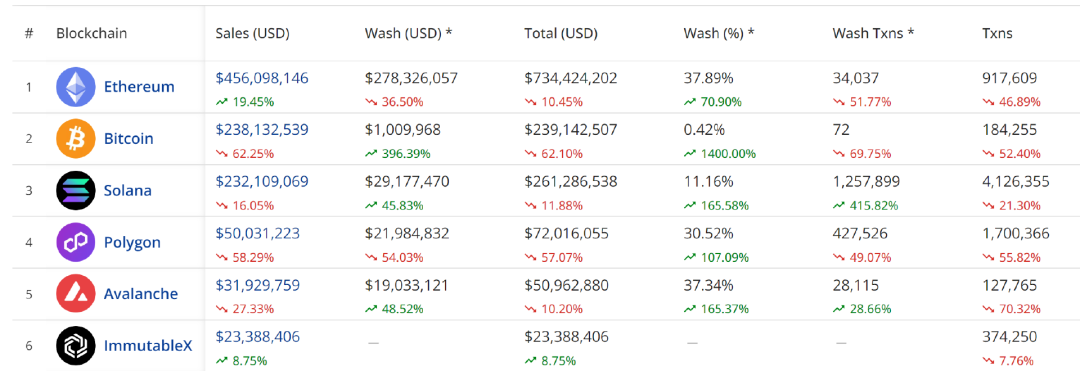

据下图 Cryptoslam 数据显示,过去 30 天比特币链上 NFT 销售额达 2.38 亿美元,是 NFT 销售额第二大区块链,仅次于以太坊(4.56 亿美元),高于 Solana(2.32 亿美元)和 Polygon(5003 万美元)。

Dune 最新数据显示,截至 2 月 16 日,Ordinals 铭文铸造的累计费用超 6150 枚 BTC,超过 3.2 亿美元。

这也催生了 OKX Web3 钱包 Ordinals 市场、UniSat NFT 交易市场等比特币系 NFT 交易市场的崛起,截至上周,OKX Web3 钱包 Ordinals 市场总交易额也已突破 13 亿美元。

此外,2023 年下半年开始,NFT 市场似乎开始逐步回稳,不少蓝筹 NFT 的地板价都开始陆续反弹或大涨,Solana 生态上 NFT 赛道也迎来了新的炒作周期。

与此同时,ERC404 等类似铭文的泛 NFT 再度涌现,作为具备二象性的 “新资产”,此类泛 NFT 既能在 OpenSea 交易,也能在 Uniswap 交易,这也可能在未来给 NFT 市场格局带来更大的冲击。

尤其是此前 Uniswap 就曾收购 NFT 交易市场 Genie,发出了明确进军 NFT 交易市场的信号——Genie 聚合其他 NFT 市场的交易,Uniswap 提供交易深度。

总的来看,NFT 市场的竞争一直在围绕产品维度和资产维度进行竞争:

Blur 通过流动性奖励机制的产品维度创新,在 2023 年上半年降维打击了 OpenSea 和 x2y2 等一众 NFT 老一代交易平台;

而 OKX、UniSat 等又凭借铭文这个新资产类别,在 2023 年下半年快速崛起,开辟了新的领地;

如今 2024 年开年,热度不断抬升的 ERC404 作为新的资产类型,又是否会赋予 Uniswap 等传统的 Token 交易协议新的 NFT 入场门票,从而搅动 2024 年的 NFT 市场格局?值得关注。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。