移动货币是一项金融服务革新,该革新借助信息和通信技术以及非银行物理网络,将金融服务延伸到没有被传统银行覆盖的地区和人群,并具有两个主要特点:一是客户在银行体系之外的网络完成存取款操作;二是客户通过手机界面完成交易。

封面:Photo by Shubham Dhage on Unsplash

什么是移动货币

移动货币不等于移动支付。引用非洲发展银行的定义,即移动货币与存在传统银行账户上的货币不同,是指存放在用户 SIM 卡上的货币,SIM 卡取代银行账号成为用户身份的识别码。

因此移动货币是一项金融服务革新,该革新借助信息和通信技术以及非银行物理网络,将金融服务延伸到没有被传统银行覆盖的地区和人群,并具有两个主要特点:一是客户在银行体系之外的网络完成存取款操作;二是客户通过手机界面完成交易。

移动货币账户的工作方式有点像 Venmo,但有一个关键区别:不需要银行账户。为了从应用程序中存款或提取现金,移动货币系统使用人工代理,这些人携带现金和手机在全国各地的关键地点(包括偏远农村地区)闲逛。还可以使用移动货币进行无现金交易,包括购买商品或支付账单。

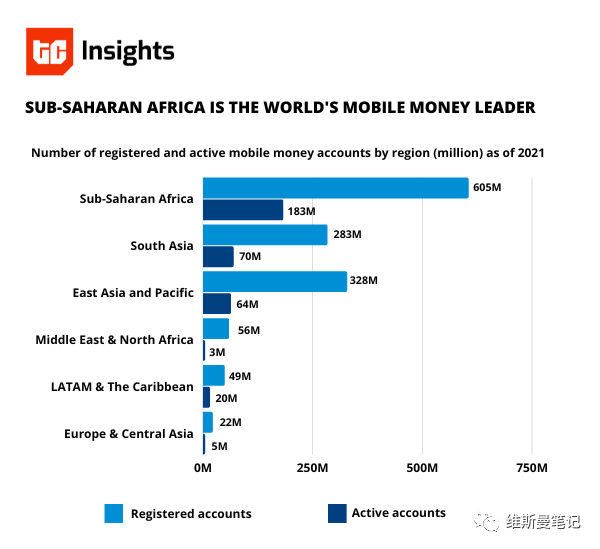

移动货币的市场

根据国际电信生产商协会 (GSMA)2021 年报告显示,在撒哈拉以南非洲,6977 亿美元(同比增长 40%)是移动货币选项处理的。该地区还占去年全球交易总量(1 万亿美元)的近 70%,远超南亚(1563 亿美元)。

GSMA 报告中的额外信息介绍,非洲已经有超过 1.84 亿个活跃的移动现金钱包,而一年多前只有 1.61 亿个账户。相信在 2023 年,最新数据还会有更大的增长趋势。

为什么会有移动货币的需求

在大部分人看来,现代移动支付、电子货币乃至加密货币都颇为盛行,因此为什么还存在对移动货币的需求呢?核心有三:

一、 偏远地区及欠发达地区金融覆盖率低

在全球范围内,依旧有庞大的偏远地区与欠发达国家,典型例子是非洲国家,这些地区的人群的金融需求无法得到满足。根据世界银行 2023 年度报告显示,非洲国家仅有 28% 的人口比例在使用互联网,这意味着有超过 70% 的人无法使用现代快捷便利的金融服务。

援引 TheGlobalFindexDatabase2021 的数据,全球个人账户的拥有率为 76%,也就是全球还有 24% 的人口无法拥有个人账户。

二、 传统银行网点和 ATM 机运营成本高

在地广人稀的偏远地区以及经济欠发达地区推广传统银行网点的运营成本颇高,且盈利很低。而想使用 ATM 机则需要先在网点开通个人账户和银行卡,使得这个问题变成了” 先有鸡还是先有蛋 “的问题。因此移动货币依靠较少的基础设施投入却可以扩大金融服务范围和群体,普惠性更强。

三、 移动银行和第三方支付门槛高

现有的移动银行或者第三方支付服务商都可以通过手机进行操作,但这些服务都要求使用者必须先拥有个人账户和关联银行卡。对于经济欠发达地区来说,当地很可能没有传统银行网点可以办理相关服务。

基于上述三点,完全可以描绘出看似落后的移动货币技术为什么依然有众多群体在使用。移动货币是欠发达地区、偏远地区几乎唯一的普惠金融服务。

MTN MobileMoney 案例

在引入 Web3 之前,我还需要简单的介绍一下现有的移动货币运营模式。

MTN 是非洲最大的电信运营商,该跨国电信集团业务遍及非洲和中东的 22 个国家,为 2.19 亿用户提供服务。MTN 推出的移动货币名为 MTN MobileMoney,是非洲使用国家最多的移动货币,已推广至乌干达、喀麦隆、加纳、科特迪瓦、卢旺达、贝宁、尼日利亚、赞比亚等东非和西非国家。

用户通过手机号可以成为注册用户,注册完成后就得到了一个基于电信运营商的移动货币账户,通过在授权代理网点存入现金即可增加移动货币账户的余额。用户使用手机可以完成汇款操作,同时收款人会收到来自 MTN 发送的取款短信,在代理网点通过账户验证后即可取出现金。用户也可以将现金存储在账户中,可以在 MTN 的合作机构之间使用移动货币支付账单、购买商品等。

在业务盈利上,MTN 主要依靠汇款业务的手续费。在双方都是 MTN 移动货币用户的情况下,汇款业务最高费率仅为 1 美元。旗下的代理网点无权收取各种费用,只能赚取用户存取现金后,MTN 给予的佣金。

在业务模式上,MTN 整个运营网络分为托管银行、超级代理、零售代理三个角色。托管银行负责托管 MTN 客户资金,超级代理为金融机构或者合作伙伴,负责向零售代理提供移动货币和现金的管理以及调配。零售代理则是直接面对用户,协助用户使用 MTN 移动货币以及存取款交易。

MTN MobileMoney 的缺陷

虽然移动货币填补了欠发达地区的普惠金融服务,但其实仍然有非常大的改进空间。目前可以看到的缺陷就包含三点。

一、 流程繁琐且高度依赖代理。无论是注册开户还是汇款存取款都需要去零售代理处进行,但零售代理并不像 711 这样广泛遍布。在无零售代理以及合作机构覆盖的情况下,基本无法完成服务。

二、 维护成本高。MTN 目前维护超过两万个零售代理网点,且依靠人工处理的环境较多,庞大的网点运营成本在经济欠发达地区也是缺陷之一。

三、 仅支持当地货币。目前 MTN 仅支持当地货币服务,以及极少数的保险类金融服务。在更广义的普惠金融服务并不够完善。包括没有提供活期、定期等储蓄服务,也没有更进阶的理财金融产品。

移动货币与 Web3 结合

那么这样的移动货币与 Web3 结合能带来什么呢?优势依然是三点。

一、 无许可的普惠金融网络。Web3 无须开户,无须提供各种证明。可以通过 SIM 卡与 Web3 钱包地址绑定直接获取去中心化账户。并且可以直接连接 Web3 的开放金融世界,通过 Maker DAO 等协议获得普惠金融服务。也无须集中式的托管机构来托管资金,通过开放协议即可实现金融服务的高度信任。

二、 极低成本的去中心化账本。与 MTN 超过两万家零售代理网点的运营成本不同,移动货币与 Web3 结合后直接可以通过区块链进行记账,全程通过互联网完成去中心化的普惠金融服务。通过 Layer2 之类的技术,可以将费率压缩到远远低于 1 美元。

三、 跨货币的开放金融网络。在现有移动货币体系下,只支持当地货币的支付是不足以实现普惠金融的。因为经济欠发达,甚至地区性的金融破产(如希腊破产),持有当地货币对于收入本就不高的人群来说更是一个灾难。通过将 Web3 引入移动货币,人们可以使用 USDC 等合规的美元数字货币来规避本地汇率的收割。又或者购买 RWA 的合规资产来保障自身财富增值保值。

Web3 的开放金融带来了无国界、更多元的普惠金融方案,但同时也存在着诈骗、rug、黑客等一系列问题。这些 Web3 的黑暗森林面需要推动者去进行一些中心化的审核筛选,我从不认为 Web3 需要的是完全无监管、完全去中心化的乌托邦世界,因此引入合适的监管机构与金融机构来协助 Web3 开放网络,或许才是 Web3 的未来。这些是我理解的 Web3 开放网络,平衡。

文中部分引用自:

《中国人民银行工作论文 No.2015/3 移动货币: 非洲案例及启示》

《The Global Findex Database 2021》

《Latest Global Findex Data Chart 10 Years of Progress in Financial Inclusion》

《What Kenya can teach its neighbors — and the US — about improving the lives of the “unbanked”》

公众号:维斯曼笔记

个人微信号:liuyejinghong_

xlog 主页:liuyejinghong.xlog.app

Mirror:mirror.xyz/liuyejinghong.eth

本文封面来自 unsplash

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。