拉满预期的比特币现货 ETF 走势如何?有啥影响?

作者:Terry

出品:白话区块链(ID:hellobtc)

封面:Photo by Shubham's Web3 on Unsplash

在「现货比特币 ETF」成为加密行业现阶段最大的预期利好之后时,最近的二级市场,也伴随着消息面的反复拉锯而来回横跳:

就在昨日,贝莱德的 iShares 比特币信托(iShares Bitcoin Trust),在上线美国证券存托清算公司(DTCC)维护的名单后,又在不到 12 小时的时间内上演了一场撤回消失、又重新出现的戏码,也让比特币完成了「先拉、再砸、又拉」的诡异行情走势。

那贝莱德比特币现货 ETF 在 DTCC 的撤回再出现,原因为何、有哪些变化、可能会带来什么影响?目前的现货比特币 ETF 们究竟又处于怎样的境地呢?

贝莱德现货 ETF 的反复横跳

10 月 24 日凌晨,先是彭博高级 ETF 分析师 Eric Balchunas 发推称,贝莱德的 iShares 比特币信托(iShares Bitcoin Trust)已被列举在美国证券存托清算公司(DTCC)交易所交易基金(ETF)清单上,交易代码为 IBTC,并表示这是「推动比特币现货 ETF 上市的一个环节」。

随后比特币迅速拉涨,一度突破 35000 美元,日内涨幅超 15%,以太坊也跟随突破 1800 美元,这也是近半年来少有的拉升力度,市场情绪开始全面转向乐观。

但到了 24 日晚上,突然传出消息,根据 10 月 24 日更新的 DTCC ETF 清单,贝莱德的 iShares 比特币信托已被移除,比特币受此消息也开始大幅下跌,最低触及 33000 美元。

大家也都开始涌入网站查看,一度把 DTCC 官网挤至宕机,不过次日凌晨,才发现是虚惊一场,贝莱德 iShares 比特币信托(iShares Bitcoin Trust)在 DTCC 维护的名单中又重新出现。

不过 DTCC 也强调,将证券添加到 NSCC 证券资格文件中,为向市场推出新 ETF 做准备是「标准做法」,「出现在名单上并不表示特定 ETF 基金的任何未完成的监管或其他审批程序的结果」。

尤其有意思的是,DTCC 发言人表示贝莱德的现货 ETF 实际上自 8 月份以来就一直存在,也就是说过去两个月只是没有被媒体广而告之。

这似乎也再一次从侧面佐证了目前在现货 ETF 这件事上,消息面的一举一动对二级市场行情的巨大影响力。

不过有一个细节格外值得关注,此次重新上线后,其在创建 / 赎回(Create/Redeem)一项的信息从 Y 变成 N,这意味着 ETF 的创建/赎回功能已被关闭,普通投资者只能通过 ETF 的二级市场进行交易,可能导致 ETF 价格较标的资产有更大的溢价或折扣。

贝莱德 ETF 要成为另一个 GBTC?

ETF 创建/赎回(Create/Redeem)一项中从最早的 Y 变成了 N,意味着什么?创建/赎回功能已被关闭,说明了什么?

正常的 ETF 流程中,投资者可以通过 ETF 的管理公司或经纪商创建或赎回 ETF 份额,以此来通过套利的可能,确保 ETF 的市场价格与其净资产价值之间的差异保持在一个较小的范围内:

创建 ETF 份额意味着投资者向 ETF 管理公司出资,以换取 ETF 份额;

赎回 ETF 份额意味着投资者向 ETF 管理公司退还 ETF 份额,并获得相应的现金;

也就是说用户的现金,是直接买入比特币作为 ETF 份额,可以直接转化为二级市场的比特币买盘,影响比特币价格;卖出同理,直接卖出对应份额的比特币,赎回现金。

而创建/赎回功能一旦被关闭,就成为一支不可赎回的「比特币 ETF」,缺乏 ETF 用来防止价格失控的套利机制:用户无法自由地创建、赎回 ETF 份额,也即无法直接在二级市场买入、卖出比特币,只能通过 ETF 的二级市场来入场或退场。

这意味着投资者无法通过创建/赎回机制来影响 ETF 的市场价格,甚至比特币价格与 ETF 价格脱钩,可能会导致 ETF 的市场价格与其净资产价值之间存在更大的溢价或折扣。

对,这就有点像灰度的比特币信托 GBTC 的情况——GBTC 就是没有明确的退出机制,不支持份额赎回比特币。所以 GBTC 只能在美股二级市场交易,也相当于是一支不可赎回的「比特币 ETF」,也正因如此,GBTC 和比特币之间的套利渠道是单向的。

这意味着一旦认购比特币信托,那么将永远无法换回比特币,只能在二级市场上通过出售持有的 GBTC 获利。

自推出以来,GBTC 长时间相对于比特币存在正溢价,不过自从加拿大的 Purpose Bitcoin ETF 在 2021 年 10 月 18 日上市后,GBTC 的正溢价开始持续走低,并随后进入负溢价区间。

而在 2022 年的多次暴雷事件尤其是灰度自身的危机中,GBTC 的持有者想要规避风险,只能卖出手中的 GBTC 份额,而不能兑换为比特币,市场流动性极差,也导致负溢价最大时一度达到近 50%。

ETF 到底影响几何?

所以灰度近两年也积极推动将 GBTC 转换为 ETF,这样就能够通过顺畅的套利机制抹平负溢价。

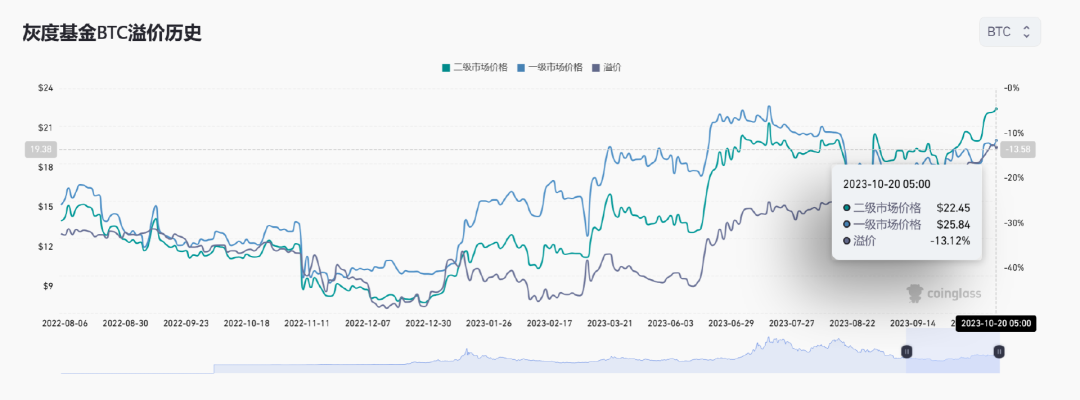

而最新据 Coinglass 数据显示,灰度 GBTC 负溢价率已进一步收窄至 13.12%,主要原因便是市场预期美 SEC 批准将 GBTC 转换为 ETF 的可能性不断加大。

一旦转换为 ETF,由于 ETF 结构的灵活性,GBTC 将不再以大幅度的折扣或溢价进行交易。

这也说明了 ETF 对比特币现货市场的影响究竟是什么——带来天量规模的增量资金,打通传统主流投资者投资加密货币的道路,并尽可能推动比特币等被华尔街大规模地接受,使得加密资产配置获得更广泛的认可。

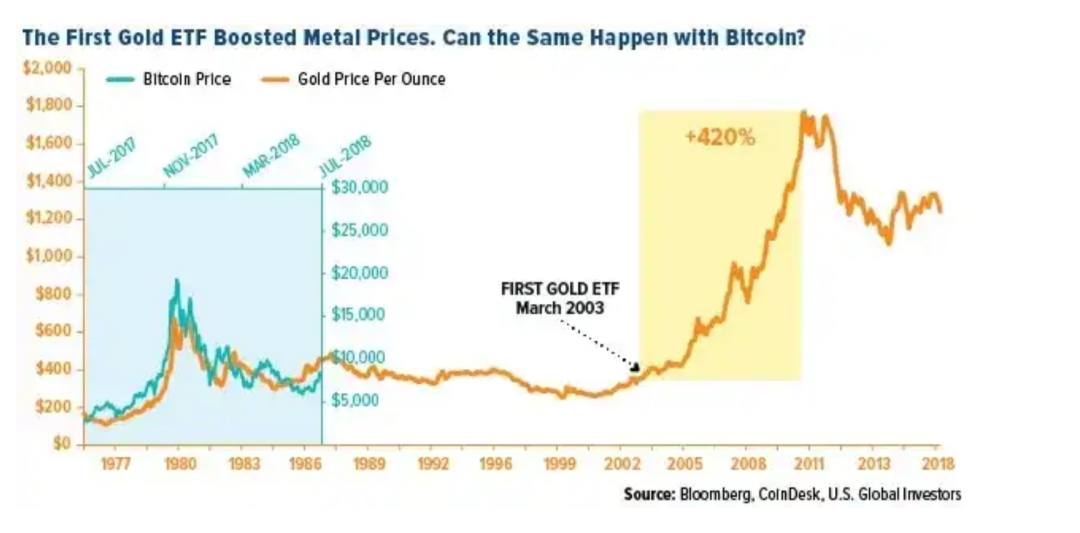

我们以黄金作为参照,首支黄金 ETF SPDR Gold Trust(GLD)于 2004 年在美国上市,在上市后的一年内,黄金价格上涨了 25%,而接下来 5 年,黄金更是上涨了 500%。

小结

总的来看,对于 2013 年就开始吹响进攻号角的「比特币 ETF」而言,经过了整整 10 年行业内众人的不断「申请-失败-再申请」循环,今年也算是终于看到了最接近成功的曙光。

尤其是贝莱德、富达等一众传统金融机构巨头相继下场,华尔街、媒体的关注度前所未有。

从这个角度看,无论是都能够在年内通过,现货比特币 ETF 都在今年赢了一大步。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。