2022 再见

作者:0x1,IOBC Capital

封面:Photo by Ray Hennessy on Unsplash

正值年末,想与大家共同回顾加密货币行业这一年的发展,作为一家 Crypto Fund,IOBC 从创立伊始就致力于陪创业者一起进窄门、走远路、见微光,经历了 2022 年整个行业的跌宕起伏,我们至今矢志不渝。

Crypto 的叙事历程

如果从 2009 年比特币的诞生开始看 Crypto 的发展演变,主要可以分为以下几个阶段:

2009-2014 年: 为对抗货币贬值而推崇的数字黄金的叙事

这个周期主要以 “数字货币”、“数字黄金”、“价值载体” 为主流叙事。在 Bitcoin 之外,出现了许多比特币的模仿币,比如 Litecoin 等。

2015-2018 年:以 “世界计算机” 为最终目标的智能合约公链的叙事

这个周期主要以 “世界计算机”、“智能合约”、“公链” 为主流叙事。在 Ethereum 横空出世后,先后又出现了包括 EOS、Tron、Cardano 等多个公链项目。

2019-2022 年:百花齐放的 Web3 应用创新的叙事

作为区块链行业的一员,在给行业外的人介绍区块链的时候,我相信大多数人都被问过这样一句话:区块链有什么具体的应用吗?

Bitcoin 算是区块链的第一个应用。我们现在更多的是强调 Bitcoin 的 “价值储藏” 属性,将其比喻为 “数字黄金”。其支付属性、流通属性,虽然已经没多少人讲了,但其实也获得了一些发展。闪电网络通道中的 BTC 数量从 2018 年的 26 个 BTC 增长到最高 5000 余个 BTC,同时目前闪电网络中有约 1.2 万个节点在运行,还有约 8.5 万个连接节点的通道。当然,相较于跨链到以太坊等公链生态的 Wrapped BTC,闪电网络的规模还是非常小。

如果说前面两个周期区块链的应用层确实乏善可陈,2019-2022 年这个周期区块链的应用层创新算是有了实质性的发展:

最引人注目的应用叙事当属 DeFi:DeFi 实现了私人财产的自由融通,在 Crypto 的发展历程中非常重要。DeFi 领域的多个细分赛道均出现了独角兽级别项目,链上交易协议 Uniswap、聚合交易协议 1inch、链上储蓄借贷协议 Compound 及 AAVE、合成资产协议 Synthetix、稳定币 DAI、链上永续合约协议 dYdX 等;

破圈效果显著的 NFT:NFT 的受众人群并非典型的币圈受众,很多明星、00 后这样的新面孔活跃其中,这种破圈效果对整个行业都非常可贵。除了 NFT 本身外,NFTFi 也获得了一定程度的发展,NFT 借贷、NFT 租赁纷纷在周期末崭露头角;

频出爆款的 GameFi:Axie Infinity 的巨大成功引爆 Play to Earn 模式后,行业内出现了短暂的 GameFi 热,不过这个时期的链游项目金融属性偏重、游戏属性差强人意,真实破圈效果有限。无论是 Axie Infinity 的买 Axie NFT 玩赚、抑或 Stepn 的买跑鞋 NFT 玩赚,本质上仍然有很强的金融属性;

应用的集大成者 Metaverse:元宇宙的浪潮应该算是 Web2 吹过来的,Meta 大力进军元宇宙一度引爆 Metaverse 的投资热。据 IT 桔子数据,2022 年全球元宇宙产业发生了 704 笔融资,总金额达 868.67 亿美元。Web3 的 Metaverse 主要有 The Sandbox、Decentraland、Otherside,这几个项目均有不错的市场影响力。也许 Metaverse 还没有真正的爆发,未来元宇宙在社交、购物、娱乐等生活的方方面面可能还会带来更大的改变。

Crypto 的主流新叙事

当下,Crypto 的主流新叙事主要包括:Infrastructure 的 L2 扩容、模块化区块链、账户抽象,应用层的 DAO、Social 和链上衍生品交易协议,Appchain/RollApps 对 “胖协议、瘦应用” 理论的冲击也值得关注。

1、基础设施有望在未来 2 年基本准备就绪

每一次的危机、风波事后看都在刺激、推动行业的技术发展:

● 312 流动性危机引发的链上抵押借贷协议穿仓,暴露了以太坊网络拥堵、去中心化预言机匮乏的问题,一定程度上刺激了 ETH2.0 和 Layer2 扩容的叙事发展,以及预言机的价值发现;

● EOS、Solana 等明星公链相继发展失利,暴露了单片区块链的性能局限性,一定程度上刺激了模块化区块链的叙事发展。

Layer2 扩容的叙事,目前已经成为行业最主流叙事。具体而言,几个头部的 ZK Rollups 项目集中在 2023 年 Q1、Q2 上线主网,一级市场投资机会应该已经基本结束,二级市场投资机会有可能在 Q4 出现。zk 领域除了这些头部的 ZK Rollups 项目外,zkRollup 硬件加速这个细分赛道也非常值得关注。补齐硬件加速这个 “木板”,才能让 ZK Rollups 的木桶有更高的零知识证明效率,才能有更多 ZK 应用成熟落地。

模块化区块链的先行项目是 Celestia、Fuel 等,最初的叙事是在 Cosmos 生态,但目前来看,Ethereum、Near 等生态也正在拥抱模块化趋势。

今年 9 月 15 日,Ethereum 成功 Merge,共识机制由 PoW 转变为 PoS。标志着以太坊正式结束了 ETH1.0(Frontier、Homestead、Metropolis、Serenity)的 Roadmap,正式进入 ETH2.0(The Merge、The Surge、The Scourge、The Verge、The Purge、The Splurge)的新征程。

透过现象看本质,ETH2.0 的 Roadmap 透露出两点主要讯息:Ethereum 将以 Rollup 为核心扩容方案、Layer2 的数据可用性将以 Danksharding 方式解决。这最终反映的是以太坊实际上已经在拥抱模块化区块链——Ethereum L1 将成为共识层和结算层,Rollups L2 成为执行层,Blob 取代 Calldata 承载一部分 Layer2 的数据可用性(目前尚未出现专注于 Ethererum 生态的数据可用性层头部项目,这里未来可能有机会)。

此外,账户抽象(Account Abstraction)的概念在今年的波哥大 Devcon 上成为了热议话题。账户抽象的目的是希望使以太坊的账户一般化,使项目拥有更高的自由度,拓展账户的可能性。Layer2 将是账户抽象的试验田,StarkNet、zkSync2.0 都已经引入了账户抽象的功能。

2、Appchain/RollApps 可能带来 “胖应用”

Crypto 行业自从开始讲 Web3 的叙事以来,行业内普遍认同 Web3 遵循 “胖协议、瘦应用” 理论。底层公链捕获了生态内的多数价值,应用层捕获的价值反而相对更少。比如 Ethereum 生态的那么多 DeFi 协议,用户使用这些协议都需要支付 Gas 费,但这些 Gas 费并不是由应用层捕获,而是由 Ethereum 捕获。

这个现象在短期内不会改变,但长期可能受到冲击。Web3 未来如果确有千万级用户流量涌入,有较大概率是先发生在应用层、而不是底层基础设施。同时,很有意思的是,一些发展得很好的应用层项目,成为独角兽后可能会倾向于做自己的底层链或者 Appchain。

- Axie Infinity 自研了 Roninchain。Axie 这个链游高峰期有超过 2500 万游戏玩家,社区金库拥有超过 20 亿美元的资产,它在应用层取得巨大成功后,并没有满足于此,而是自研了 RoninChain 这个以太坊侧链,专门供区块链游戏使用;

- DYDX 则要做自己的 Appchain。作为链上交易衍生品协议的龙头,其 V4 版本正在基于 Cosmos SDK 和 Tendermint 做自己的 Appchain。DYDX 如果迁移到 Cosmos 成为 Appchain 之后能够更加成功的话,有可能会带来应用层独角兽项目做 Appchain 的风潮。

- Stepn 则走了一条弱化 “链” 的影响,并在多链部署的路线。Stepn 先基于 Solana 链发行跑鞋 NFT,后增加部署了 BSC 链。价值捕获方面,通过销售跑鞋 NFT 的模式把项目价值基本捕获在了项目中,而且通过增加部署 BSC 链这种类似游戏领域的 “滚服” 操作,相继把 Solana 和 BSC 链的用户群体吸引过来了。虽然受局部地区清退影响、加上 Stepn 的 GST 本身作为 “抛压承接币” 难免陷入价格死亡螺旋,Stepn 后期的吸引力逐渐衰弱。但在区块链行业的发展历程来看,Stepn 毫无疑问是应用层的一个成功案例。

这样的案例可能还会有更多,Appchain/RollApps 的叙事比较契合超级应用的技术支撑需求和利益诉求。

3、应用创新还需爆款突围

正如 Vitalik 在近期的文章中所述,“今天的世界不再是那个世界”。区块链行业的基础设施已经快要准备好了,可能已经能够基本满足现阶段的应用需求。此时更应该考虑应用层的探索和创新。除了 DeFi、NFT、GameFi、Metaverse 外,DAO、DID 和 Social 也在近两年有一些声音,但可能需要在下一个周期才会获得更多的发展成果。

DAO 的发展现状在前面文章《DAO:Web3 的组织结构新范式》中曾经讲过,主要分为 Protocol DAO、Venture DAO、Creator DAO、Guild DAO、Charity DAO 等,目前有些 Protocol DAO 项目的市值相对比较靠前,但以 DAO 本身、DAO 特点成为独角兽的 DAO 项目尚未出现。

DID 赛道确实有很多创业者想在这个赛道做项目,尚未出现现象级独角兽项目,但我们非常看好 DID 赛道在下一个周期里的表现。

Social 赛道也有一些项目在布局,包括专注于 Social 领域的基础设施 DeSo、Crossbell 等,还有中间件层的 RSS3、Lens Protocol 等,DID 其实也是发展 Web3 的 Social 非常重要的基础。

此外,基于 Layer2 的链上衍生品交易协议可能也有爆发的机会,毕竟下一个周期的底层基础设施的性能有望获得大幅提升,能够满足链上衍生品交易协议的性能需求。

总而言之,还是很期待能够有创新的应用层爆款项目在下一个周期中跑出来的。

IOBC Portfolio 项目进展

Layerzero:正在专注于构建更好的工具和开发环境

Layerzero 的 Pre-Crime 尚未对外开放的时候,就已经在 5 月份保护了 Stargate。现在 Pre-Crime 已经上线,并向所有应用程序开放。允许开发人员通过为所有消息设置他们自己的不变量来定义他们自己的自定义安全保证。

Layerzero 测试网上的合约稳步上升到了 7000 多个活跃合约,为了更好地服务这些开发者,Layerzero 正在专注于构建最好的工具和开发环境。目前,Layerzero Scan 已经上线,它支持开发人员和用户将跨链的两个事务绑定在一起,并在一个界面中拉取 State、Status 和 Timing in one interface。这将为基于 Layerzero 的开发人员提供更好的用户体验,也是未来几年向社区提供的众多工具中的第一个。

Layerzero 已经完成了 ULNv2 升级。ULNv2 包含对非 EVM 链的支持、Layerzero Scan、Gas 效率提高 20% 以上所需的支持,并修补了与潜在链路径破坏相关的 ULNv1 的安全问题。此外,除了最初的七个链外还拓展了 Aptos、Moonbeam、Harmony、Swimmer 和 DFK 等五个主网。

Fandom:与多家韩国娱乐公司签署 MOU,可通过韩国 Tiktok 账户直接购买 NFT

Fandom Korea Co.Ltd 年中与韩国娱乐公司 Yooborn Company 签署了谅解备忘录,合作共同策划和发现 NFT 内容。Yooborn Company 有包括赵宇镇、姜基英、李元根、赵赫俊、林和荣、申贤等在内的大牌演员。

此外,Fandom 还与韩国娱乐机构 H&Entertainment 签署了 MOU,该公司有朱智勋、郑丽媛、尹朴、千宇熙、郭东妍、郑秀贞等众多演员。

Fandom 致力于通过 NFT 为粉丝和创作者提供纽带,从而形成良性的创作者经济生态系统。目前 Fandom 已经与韩国 TikTok 建立合作,用户可以通过 TikTok Korea 账户直接购买 NFT。

bloXroute:近期上线了 5 个 Private Relays,并正在开发一些新功能

bloXroute 近期上线了德国、加州、香港、深圳和日本等共 5 个 Private Relays,并正在开发以下功能:Tx Status、Tx Bump、Tx Nonce Monitoring、EthReceipts Stream、OnBlock Event Stream 等。此外,还为 Txtrace 报告添加了更多节点。

接下来,bloXroute 还将开发许多新功能。比如:

- 将开发 Go light Gateway 以提高 Feeds and Sending transactions 的速度;

- 并将在交易 “风暴” 期间提高 BDN 的性能;

- 将发布显示交易来源和传播信息的 BDN Performance 仪表板;

- 引入结合了企业功能和 Private Relays 访问权限的新计划。

Eizperchain:正在开发 Mobile 版本,计划明年第二季度发布 Beta Test

Eizperchain 之前已经完成了 PC 版本游戏的公测,数据显示大多数玩家来自美国、俄罗斯、印度和乌克兰,而不是印度尼西亚。这一方面证明 Eizperchain 有机会在全球范围内为人所知,另一方面也刺激了 Eizperchain 加速推出 Mobile 版本。

因为最初 Eizperchain 是计划将目标市场集中在印度尼西亚和东南亚地区。印度尼西亚有超过 1.7 亿游戏玩家,其中 6000 万是 Esports Athletes(其中 90% 是 Mobile 玩家)。印度尼西亚的 PC 拥有者数量没有智能手机用户多,所以 Eizperchain 接下来将加速推动 Mobile 版本的开发。按计划将在近期推出 Pre-alpha Test,在 2023 年 6 月(最迟 9 月)发布 Beta Test。

Elfin Kingdom:已经发布 Mobile Pre-release Test 版本

近期,Elfin Kingdom 的移动预发布版本终于上线了。在接下来的一个月里,将会有一系列的赠品活动,包括 Bug Bounty、The New Elfin Swidomflame Blind Box Giveaway 等。

Duelistking:近日发布了年度回顾,有 25000+人加入 CloseAlpha

Duelistking 在近日发布了年度回顾,主要同步了在市场和产品开发方面的进度。

市场方面,Duelistking 与 19 个合作伙伴建立了合作关系(比如 Good Game Guild 等游戏公会),分别在 8 月和 10 月举办了 2 场锦标赛,有 2000+注册参与者、200+现场观众、30+合作伙伴;产品开发方面,Duelistking 集成了 BNB 链以增加流通中的超过 50 万个 NFT 的流动性,此外还发布了 Alpha 版本和 v4 Card version,有超过 25000 人加入 CloseAlpha;

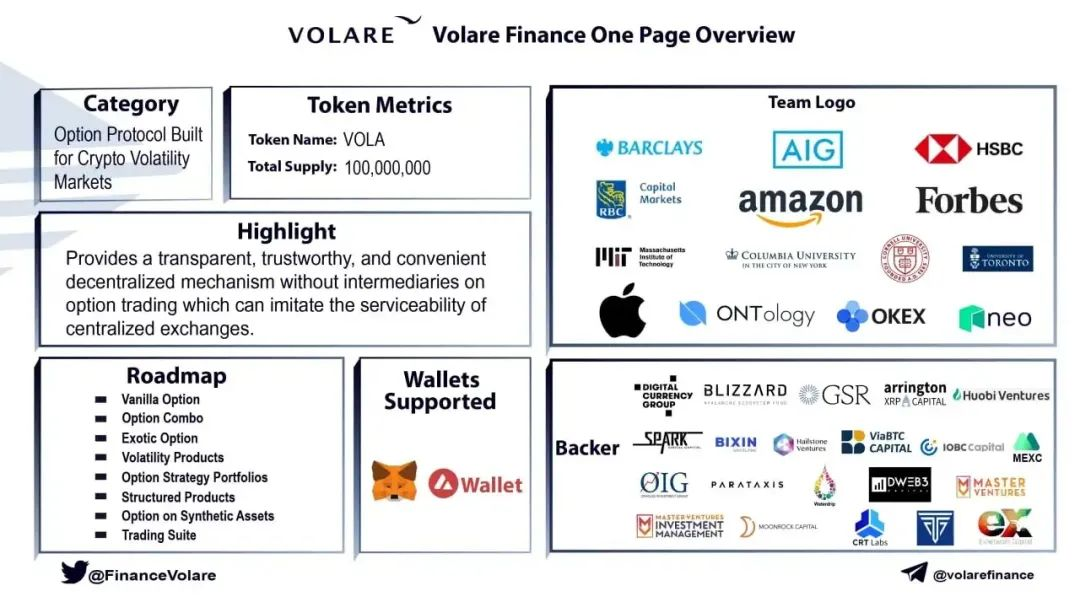

Volare Finance:上线了 Avalanche Fuji 测试网,并推出了交易竞赛

Volare Finance 是一个期权交易提供商。截至目前已经吸引了超过 600 万美元的融资。

Volare Finance 在今年年中上线了在 Avalanche Fuji 的测试网,并推出了交易竞赛。此外,Volare Finance 整合了 Chainlink 价格信息以帮助保护期权交易。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。