今天有很多运行良好的网络和项目,它们的产品/市场契合,正在产生实际的现金流。

原文:Did we Bottom Yet?? ( The DeFi Report )

编译:东寻,DeFi 之道

原用标题(译后):报告:市场触底了吗?基于宏观和加密数据分析市场现状

封面:Photo by Adam Nir on Unsplash

本文将提供一份关于当前市场状况的报告。涵盖的主题如下:

- 驱动加密货币周期的关键因素

- 人类行为与情绪

- 宏观前景和链上 KPI 指标

- 我们已经触底了吗?

鉴于此,我们希望这份报告可以作为加密周期的简单教育框架,并根据数据对我们目前的市场状况进行合理的评估。让我们开始吧。

加密货币市场周期:一个高级框架

与大多数市场一样,加密货币在不同的周期中移动。在恶性牛市和熊市的推动下,这些周期看起来相当混乱。然而在其背后,我们看到了重要指标的持续和长期增长,例如开发人员的数量以及构建、支持和集成加密生态系统的公司数量(呈上升趋势):

驱动加密货币周期的 5 个主要因素

1. 宏观经济学:利率/流动性。当 M2 的同比变化率反弹时,比特币就会呈抛物线式增长——在过度杠杆的健康推动下。当 M2 同比增长率(YoY)下降时,BTC 就会被压垮(杠杆释放)。正如我们在下图中所看到的,当 M2 增加时,BTC 的曲线确实从图表中 “飞越而出”。那么现在呢?全球 M2 同比变化率处于 8 年来的最低点。与此同时,BTC 的价格似乎也正在触底——我们稍后会讨论这个问题。

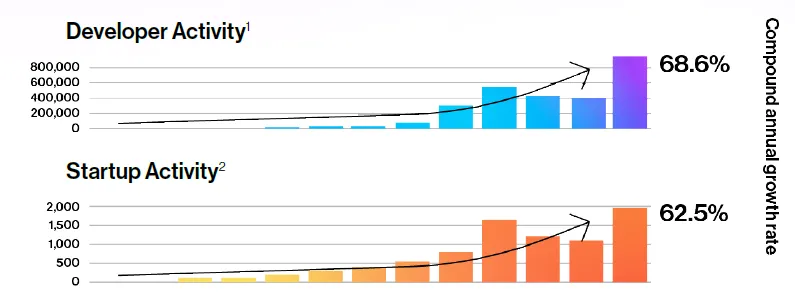

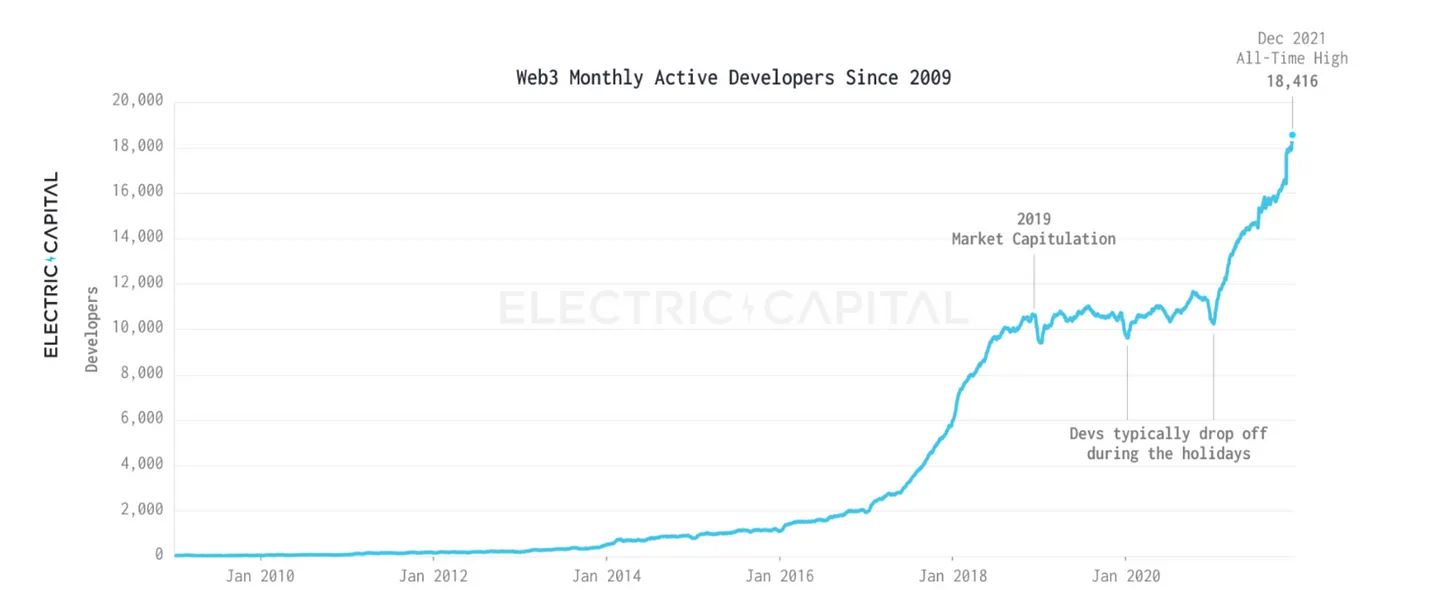

2. 软件开发活动。以下数据来自 Github 代码提交,由 Electric Capital 编译。加密货币的开源性质为这个新兴行业提供了前所未有的透明度。请注意,由于下图仅表示原始代码提交并且数据来自一个来源(GitHub),因此代码的总数可能会被低估。

作为参考,全世界大约有 3000 万人可以编写代码。这个新兴行业在如此少的开发人员的情况下,价值达到了近 3 万亿美元,这一事实反映了开源代码的强大功能和可组合性——每个问题只需解决一次。下图的数据截至 2021 年。我们将在明年初分享 2022 年的最新数据。

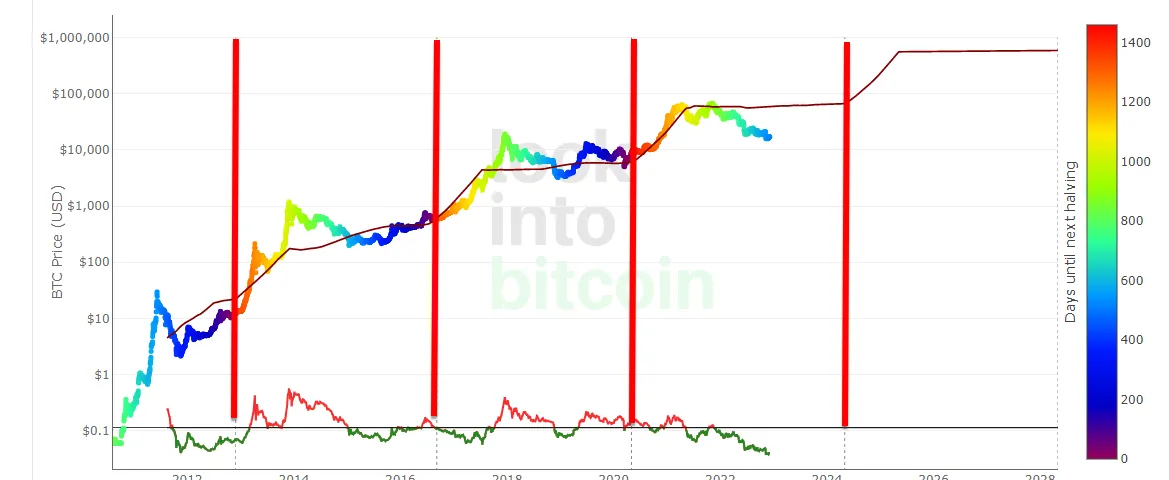

3. 比特币的减半时间表:红线标志着减半的日期——即 BTC 的新发行量减半。下一次减半发生是在 2024 年春天——大约 15 个月后。从历史上看,BTC 的价格在减半前约 15 个月触底,在减半后约 15 个月见顶。整个过程耗时约 2.5 年。

4. 教育/采用/媒体报道

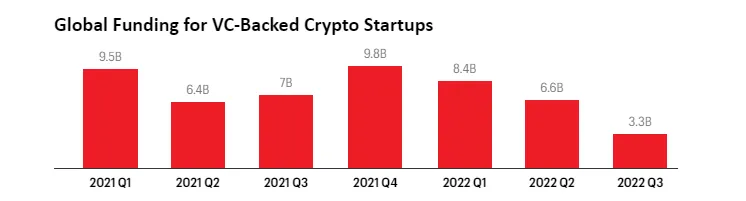

5. 风险投资。在过去的几年里,VC 已经部署了 510 亿美元。这正在为开发者活动和基础设施建设播下种子,以迎接下一轮牛市周期,届时流动性将回归市场。

人类行为与情绪

环顾四周。CNBC 正在谈论比特币的价格吗?Tom Brady(知名美国橄榄球运动员)是否在他的 Twitter 个人资料上打激光眼?电视上的所有其他商业广告是否都与加密货币有关?Crypto Twitter 上的人们是否会想出一些奇怪的团结用语,例如 “WAGMI、GM 和 HFSP”?每一个新想法都是 “下一件大事” 吗?你有没有听到人们在星巴克排队谈论加密货币?

上述这些都是顶部的迹象。

那么什么是底部的迹象?Crypto Twitter 正在互相争吵;你的胃里有一种恶心的感觉;加密业务相关的公司正在裁员;欺诈和庞氏骗局正在被曝光;《纽约时报》和《华尔街日报》的文章呼吁比特币归零;欧洲央行正在博客上谈论比特币的最后一刻;而资产下降了 80-90%。

从人类行为/情感的角度来看,我们应该确切地知道自己目前的处境。让我们来看看这些数据……

宏观图表

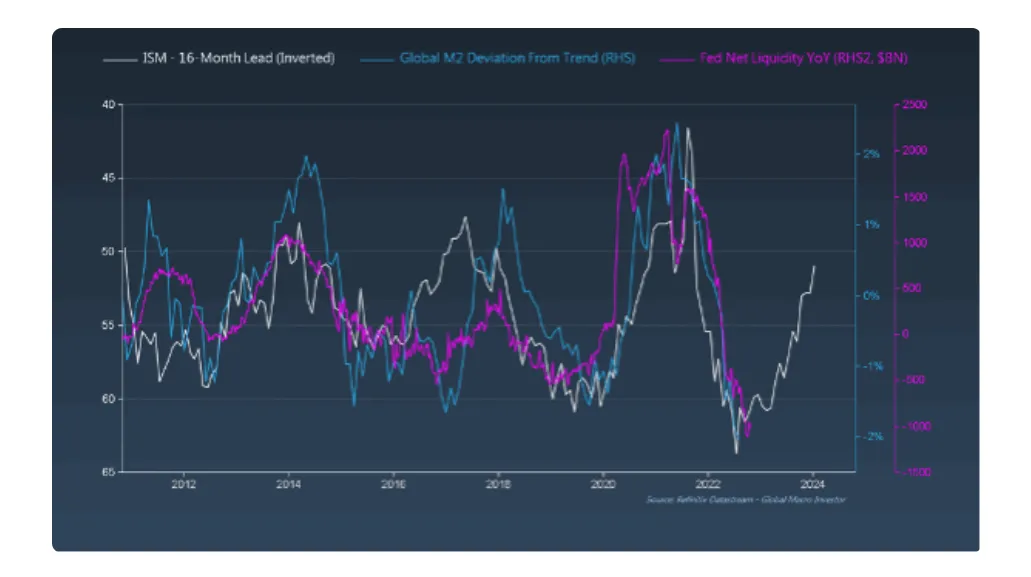

今天一切似乎都是一笔大买卖。股票、债券、黄金、科技/成长股和加密货币都在一起移动。似乎唯一重要的是流动性,换句话说,唯一重要的是美联储在做什么。因此,我们首先应该问自己,我们在流动性周期方面处于什么位置。我们认为,我们将在 2023 年看到更多的流动性,而不是更少。以下图表告诉我们原因:

美国供应管理协会(ISM)的领先数据告诉我们,商业周期即将转向,库存正在增加,业务正在放缓,而流动性又回到了大流行前的水平。从历史上看,当 ISM 领先指标达到 50 左右时,美联储通常会介入并用流动性缓冲市场(降低利率)。

下面我们可以看到 ISM 数据在叫嚣,但流动性还没有跟上。启示是什么?坏消息(经济放缓)可能会为加密货币(以及所有金融资产)带来好消息。

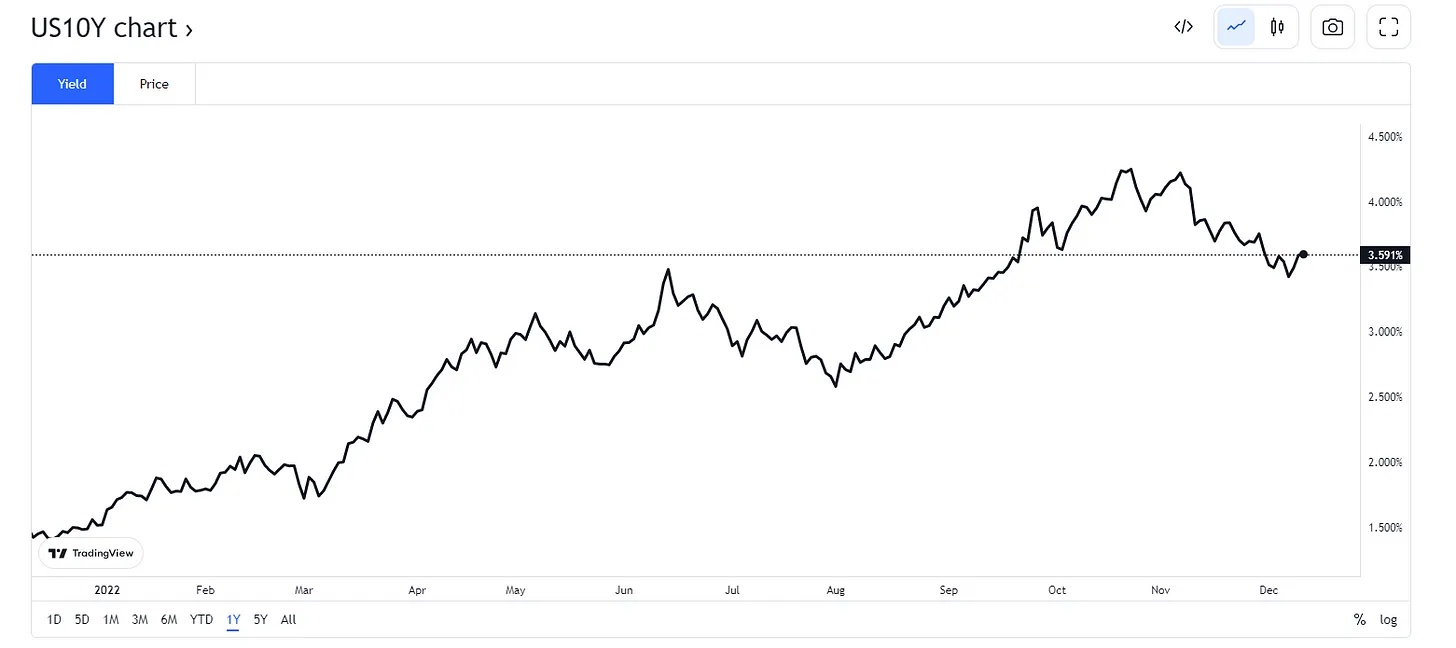

利率也有可能已经见顶。这是 10 年期国债,目前利率为 3.59%,在大约一个月前曾高达 4.25%。

我们在美元指数 DXY(注,美元指数 DXY 是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度)上看到了类似的趋势,美元在本季度早些时候达到了 114 左右的峰值。

与此同时,债券市场正在为明年的降息定价。

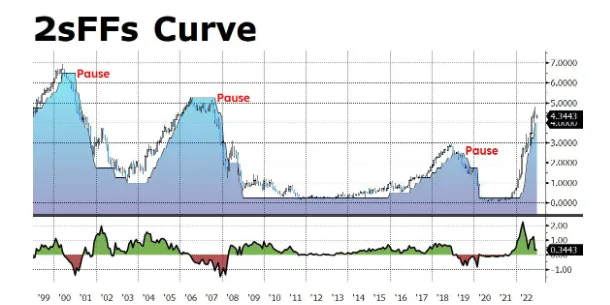

最后,2 年期国债利率与美联储基金利率之间的利差已降至 34 个基点。美联储预计将于本周三再加息 50 个基点。如果发生这种情况,美联储基金利率将逆转 2 年期国债——几十年来,这确实标志着美联储加息周期的结束。

加密货币数据

BTC 仍然是王者,所以我们将使用比特币 KPI 指标来了解我们目前在加密领域的总体状况。我们将继续提供一些替代 L1s 和以太坊 DeFi 项目的额外数据。

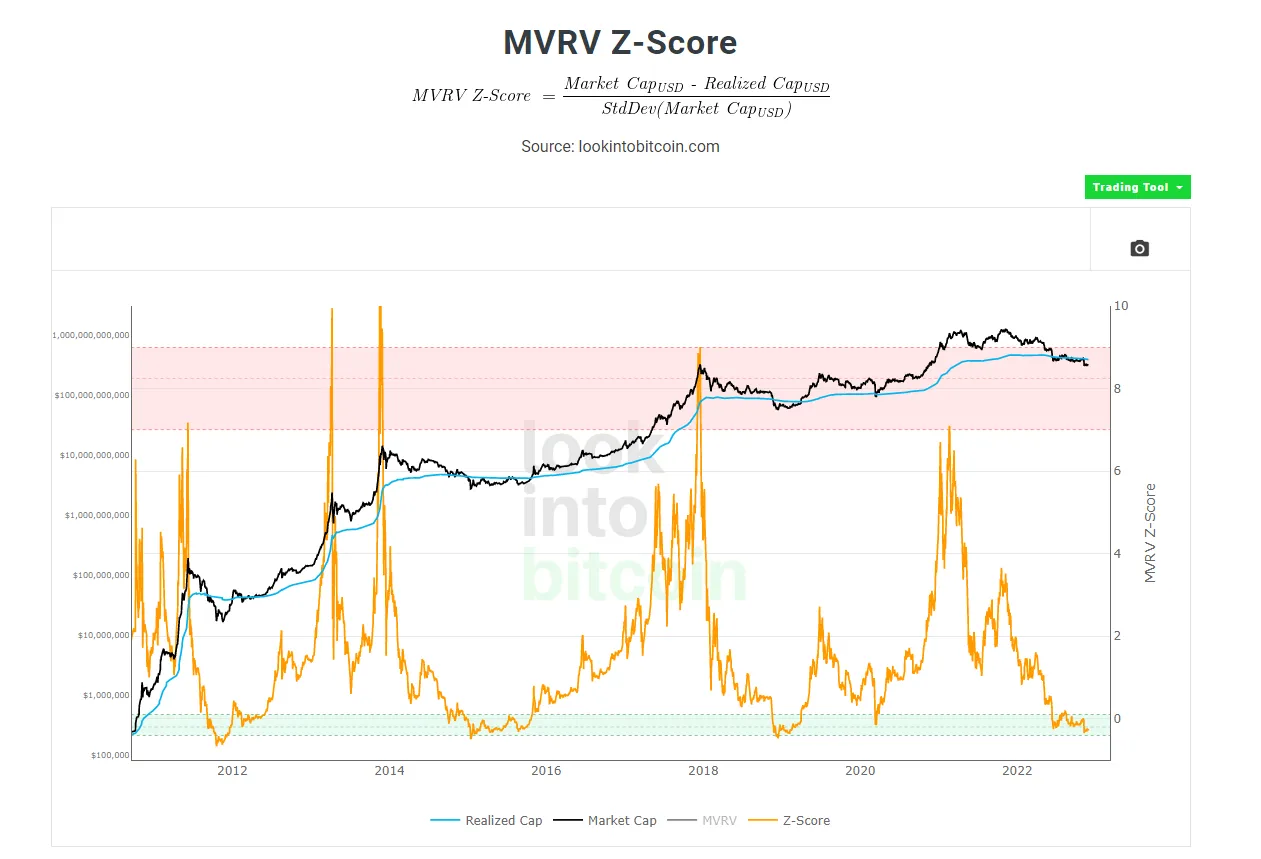

首先是比特币的 MVRV Z-Score。该指标衡量的是市场价值与实现价值的关系(每个比特币最后一次在链上移动的平均值——代表比特币的成本基础),并使用标准偏差测试可以剔除数据中的极端值。

正如我们所看到的,我们自 6 月以来一直处于绿色状态,并且最近触及一个周期低点。过去,BTC 的价格在 MVRV Z-Score 触底的同时触底。

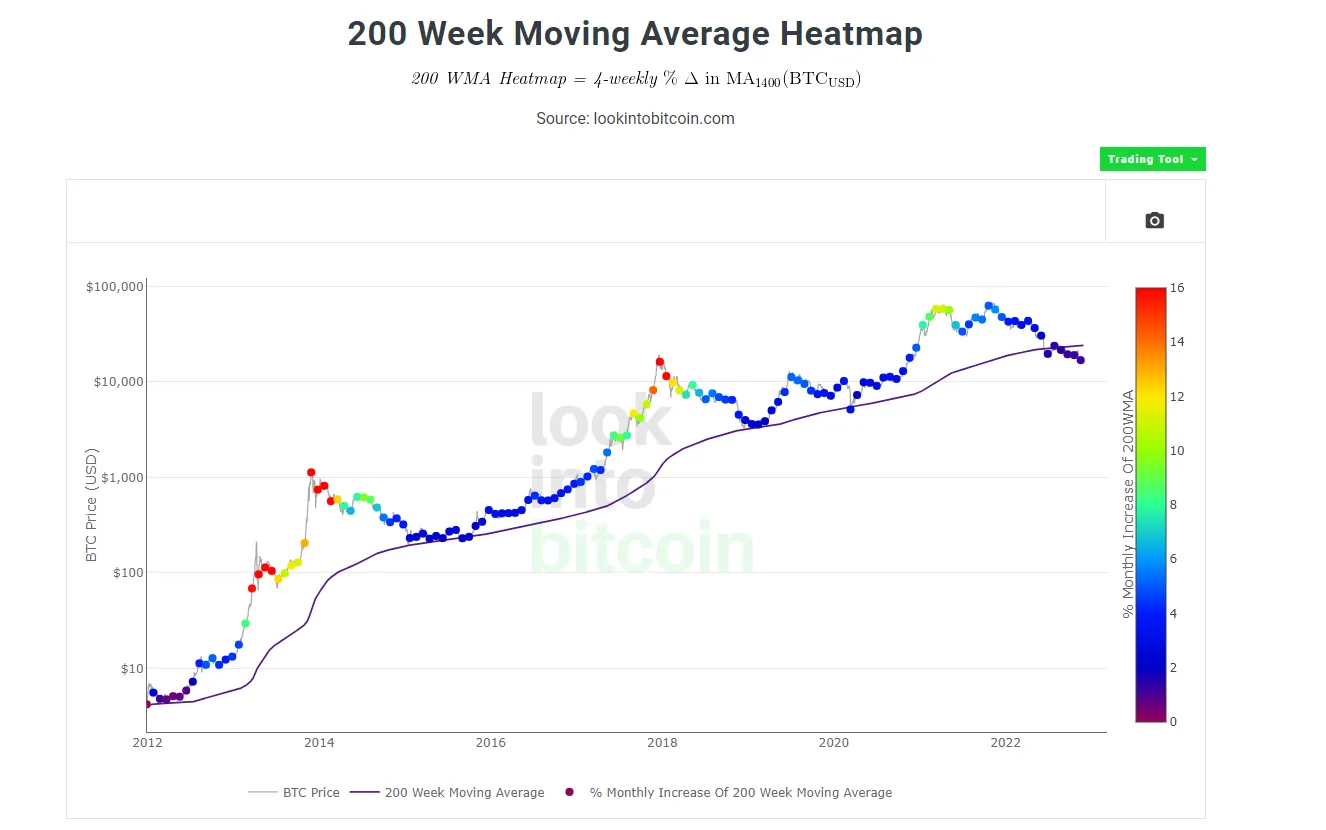

接下来是 200 周移动平均线。

在过去的几个周期中,BTC 的价格与 200 WMA 擦肩而过。这通常预示着一个周期的底部。我们已经突破阻力位,市值远低于 200 WMA(它位于 24000 美元的位置)。

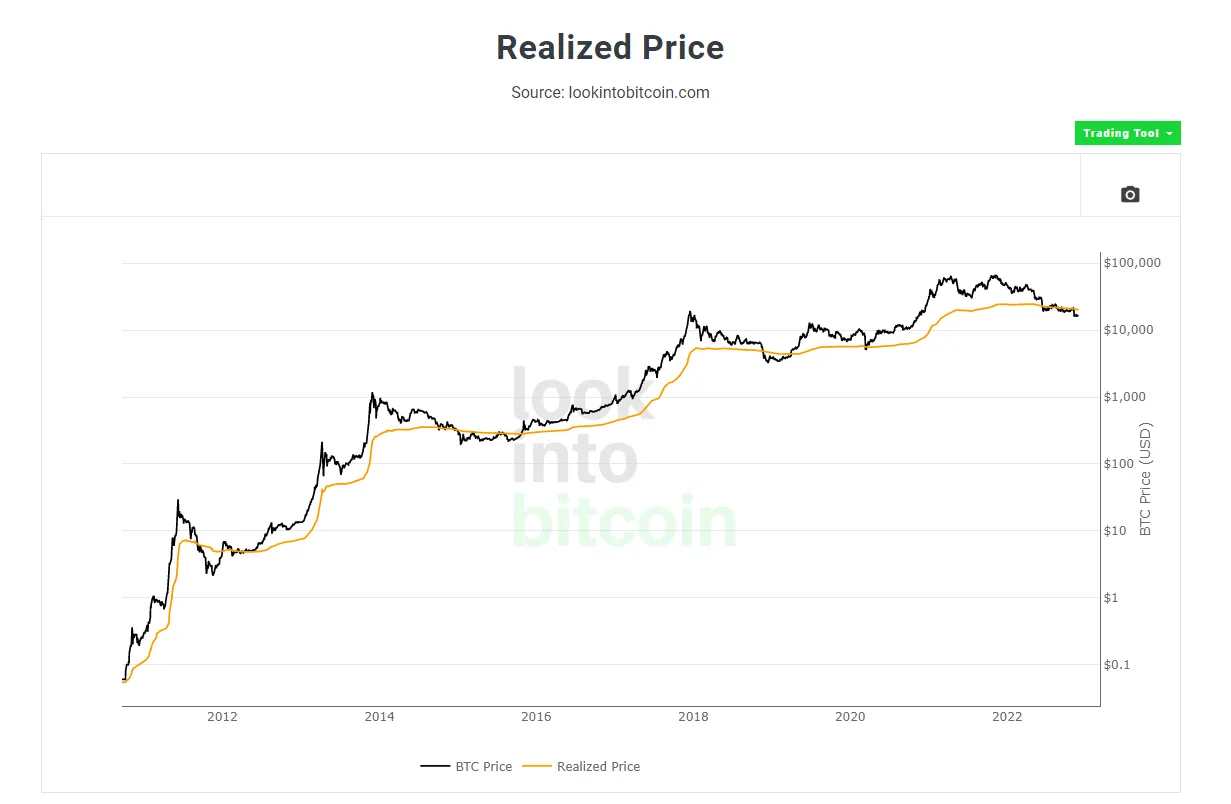

接下来是已实现价格(Realized Price)。

已实现价格是通过每个比特币最后一次在链上移动的平均价格来计算的。它代表流通中的每个比特币的平均成本。从历史上看,当市场价值跌破已实现价格(目前为 20,037 美元)时,这表明一段时期具有深远的价值。

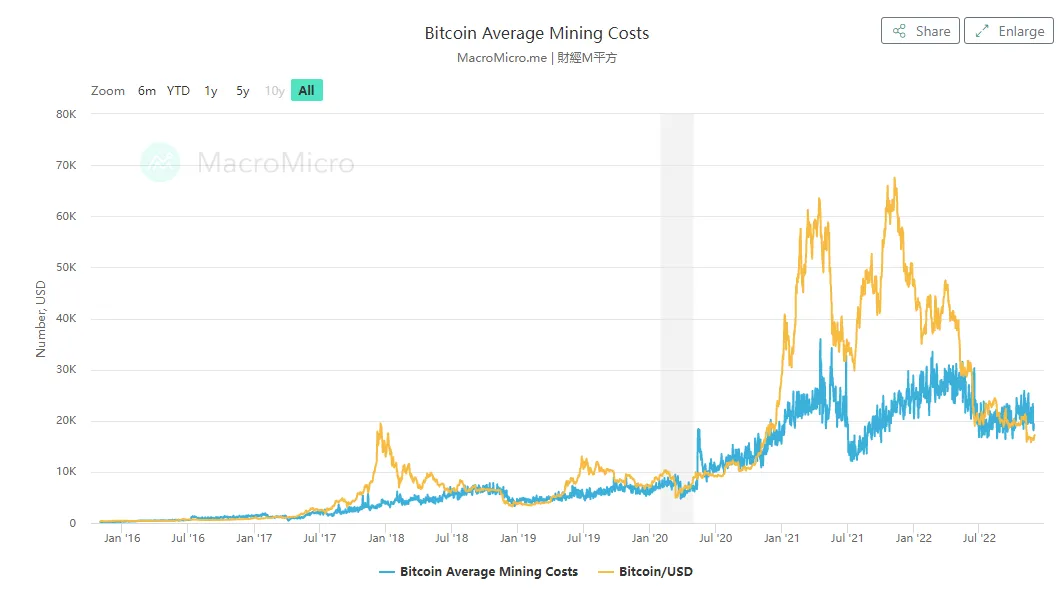

下图反映的是平均生产成本与市场价值。

正如我们所见,比特币的行为与传统商品类似——价格在牛市期间大幅上涨至高于平均生产成本,然后再次暴跌并与熊市期间的平均生产成本相交——我们今天所处的位置。

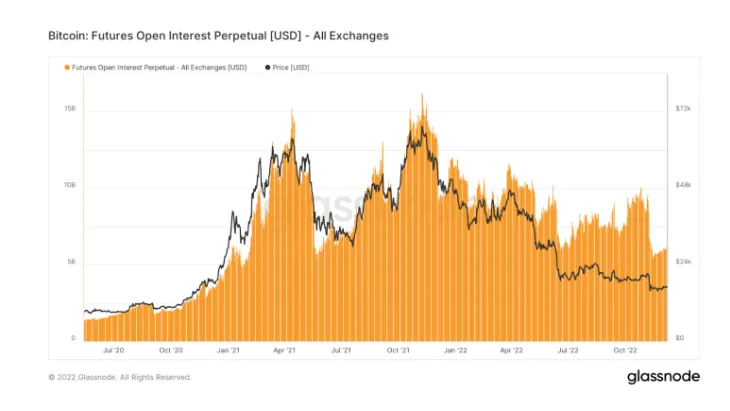

杠杆作用

正如我们在下图看到的那样,随着利率在过去一年稳步上升,所有交易所的杠杆都被挤出了系统。未平仓合约目前处于 2021 年初以来的最高水平。

综上所述,比特币数据正在全面闪烁着触底信号。最后,这是一个关于长期持有者的积极信号——“持有者(Hodlers)” 仍在持有。目前,有 72% 的流通供应在过去 155 天或更长时间内没有移动。

接下来让我们快速查看一下生态系统其余部分的一些数据。

顶级的 L1s ——营收倍数(Revenue Multiple)

在这项分析中,我们严格查看营收倍数,以了解每个区块链与其竞争对手的对比情况。对加密货币网络进行估值是很棘手的,因为收入支付给一组分布式服务提供商,而网络本身没有直接费用。我们可以把这个概念类比为一个公共公园,由一群分布式的人私人资助——他们从想要进入公园的人那里获得收入。有趣的是,比赛中跑得最快的 ETH 似乎也是最被低估的。

Avalanche:尽管目前的营收倍数 “相对” 低为 39,当我们查看情景分析时,我们看到的结果并不令人印象深刻。数据几乎看起来不对——与今天的 39 倍数相比,预计的 50 倍数怎么会导致更低的代币价格?这是由于代币的未来稀释。由于许多项目处于早期阶段,因此在相对基础上比较这些区块链的最佳方法是考虑稀释度。Avalanche 的最大供应量为 7.2 亿枚代币,目前流通量仅为 3.1 亿枚。与此同时,以太坊的供应可能已经达到顶峰,因此未来稀释的可能性微乎其微。

Solana:尽管代币下跌了 95%,但考虑到未来的稀释(目前市场上有 68% 的供应量)和相对较低的收入(与今天的 50 亿美元市值相比),数字看起来仍然不太好。因此,该领域有几位备受尊敬的分析师认为 Solana 可能正在触底反弹,并将在下一个周期再次出现史诗般的运行。这与 2018 年 12 月的 ETH(80 美元)有相似之处。我们将在下一份报告中深入介绍 Solana。

Cosmos:加密货币原住民喜欢 Cosmos。它拥有一个强大的开发者社区和有趣的技术设计。然而,缺乏强劲的收入以及未来的大幅稀释,代表了该项目的潜在危险信号。因此,基于目前的收入,每个代币的预计完全摊薄价值看起来令人沮丧。

以太坊 DeFi 蓝筹股

与替代的 L1s 相比,以太坊 DeFi 看起来相对被低估了。这些协议已经建立了产品/市场契合度,并且现在已经经过多次实战检验。尚不清楚的是监管环境以及回馈给代币持有者的价值累积。这仍然是非常早期的,而且加密货币具有风险性也是一个不言而喻的事实。换句话说,DeFi 的潜在风险调整后回报可能高于当今行业的任何领域。

根据图表信息,需要注意的是 Maple Finance 最近受到了重创。Maple 是一个使机构能够获得抵押不足贷款的平台,其本身并不承销贷款,而是为其他人(委托人)提供平台来为贷方做承销工作,即为链上企业实现去中心化借贷。

据悉,该平台在最初的 18 个月里(主要是在牛市期间)获得了 18 亿美元的巨额贷款。而 Orthogonal Trading(与 FTX 事件相关)最近的违约影响了该协议 30% 的未偿贷款,因此市场一直在抛售该项目代币(MPL)。不过由于该平台本身不是债权人,并且每个委托人都在独立的借贷池中运作(目前有 4 个池正在运作中),因此一笔不良贷款不会使得整个平台倒闭。

我们已经触底了吗?

这是一个价值百万美元的问题,没有人可以肯定地回答。

根据数据,我们认为市场触底的可能性很大(大于 50%)——BTC 的触底价格为 1.57 万美元。需要注意的是,加密货币最大的贷方 Genesis 仍未填补 FTX 在其资产负债表上留下的漏洞——因此,那里可能仍有一些地雷。如果你感兴趣,这次采访是对 Genesis 目前情况的一个很好的概述。

值得注意的是,虽然 BTC 创下近期新低,但 ETH 在 6 月触底并且没有重新回到这些低点(约 900 美元)。这张显示合并对区块奖励影响的图表解释了原因。代币激励 = 支付给验证者的区块奖励。进入市场的 ETH 减少了,因此抛售压力也变小了——这对于流动性回归市场来说是一个非常好的预兆。

我们还没有走出困境。我们预计在不久的将来会有一段崎岖不平的道路。

请记住,即使我们已经触底,在美联储发出流动性状况将发生变化的明确信号之前,我们也不会预测下一轮牛市的开始。

展望未来

目前市场情绪不佳。然而,我们继续看到整个生态系统取得了重大进展:比特币如今与全球金融体系的融合比以往任何时候都更加紧密。以太坊今年成功完成了 The Merge。扩展解决方案正在显着增长和采用。Blockrock 、Fidelity 、Google 、BNY Mellon 、Charles Schwab 、Citadel、Stripe 等公司都比以往任何时候都更倾向于加密货币。而流动性状况的变化似乎指日可待。

今天有很多运行良好的网络和项目,它们的产品/市场契合,正在产生实际的现金流。在我们努力度过熊市的过程中,我们将继续把分析重点放在生态系统的这些领域。许多在 2021 年牛市期间进入加密货币领域的人现在正在离开。这是在整个加密周期中反复发生的事情,也是我们看到的最大错误。

加密货币熊市是艰难的,但强者会生存下来,未来看起来仍然非常光明。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。