NFT 金融化扩大了 NFT 可以走多远、路多宽的范围。然而,NFT 金融化目前面临着如何为 NFT 定价的问题。

原文:NFT’s Hidden Potential — NFT Finance

作者:mimiLFG

编译:白泽研究院

封面:Photo by The Halal Design Studio on Unsplash

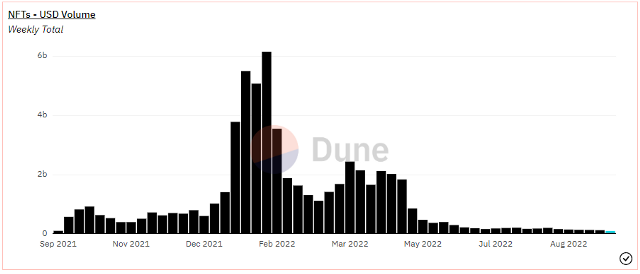

NFT 被描述为下一代艺术市场和采用加密货币的最强大催化剂之一,该行业在 2021 年 9 月至 2022 年 1 月实现了巨大增长。然而,在全球资本市场低迷的背景下,该行业的每周交易量随着增长放缓而迅速修正。

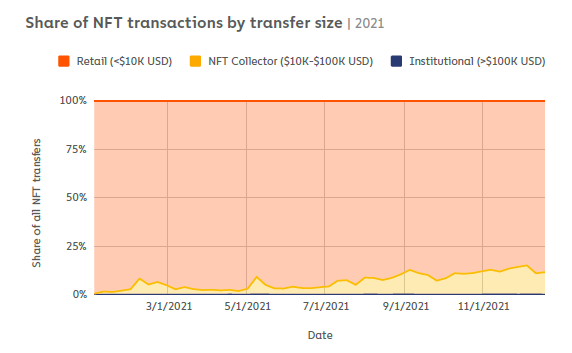

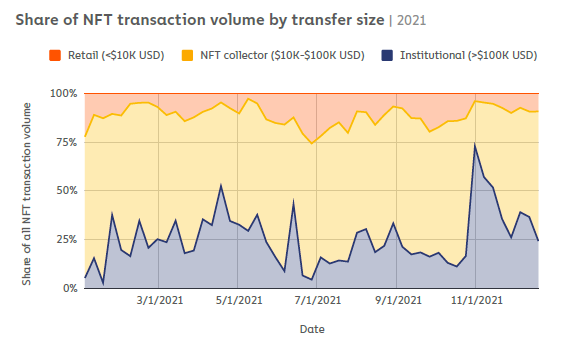

NFT 市场目前由频率较低但价值较高的交易驱动。

较大的交易(> 10, 000 美元价值)仍然在交易量方面占据市场主导地位(约占市场交易量的 90 %),但就交易量而言,零售交易更为突出(占总量的 85 %交易计数)。

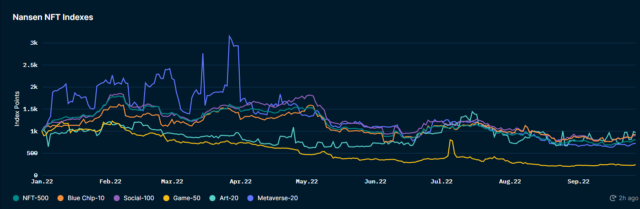

这种差异还反映在与更广泛市场相比,更高级别(即蓝筹项目,例如 BAYC、CryptoPunks)NFT 系列的价格表现。年初至今,蓝筹项目的表现优于更广泛的 NFT 市场 12% (截至 2022 年 9 月 28 日)。

随着这些较为老牌和蓝筹的 NFT 项目不断升值并主导市场交易规模,围绕 NFTs 金融化的子行业 NFTFi(NFT Finance)也在不断壮大,以促进 NFTs 的流动性并确保其价格稳定。不出所料,这些 NFT 金融协议中有大量倾向于关注蓝筹项目。

NFT 金融化格局

目前,NFT 金融领域的协议主要旨在解决 NFT 持有者/投资者面临的四个核心挑战—— 1 )缺乏市场流动性, 2 )资本效率低下, 3 )完全依赖资产价格上涨,以及 4 )价格发现不足

1 )市场流动性不足

NFT 通常缺乏市场流动性的三个主要原因(除了它们本身规模就小):

- 不可替代性:购买者需要花费更多时间来区分和购买同一集合的 NFT,因为它们具有独特的特征和整个集合分散的流动性

- 负担能力:购买领先 NFT 的价格壁垒更高,减少了领先 NFT 的用户群(更少的买家意味着更低的流动性)

- 缺乏实用性:当前大多数的 NFT 项目尚未开发出有意义的实用应用,这是 NFT 尚未被广泛采用的一个重要原因(潜在用户群较低)

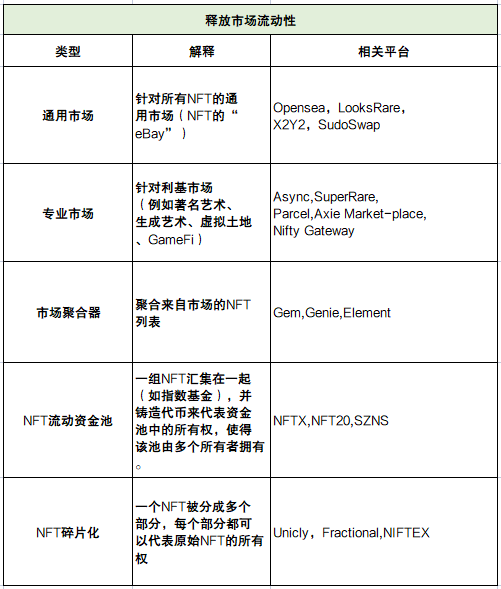

以下是旨在增加 NFT 市场流动性的主要协议:

A. 通用市场

它们相对成熟,适用于所有类型的 NFT,是一种可以促进 NFT 销售的通用解决方案。

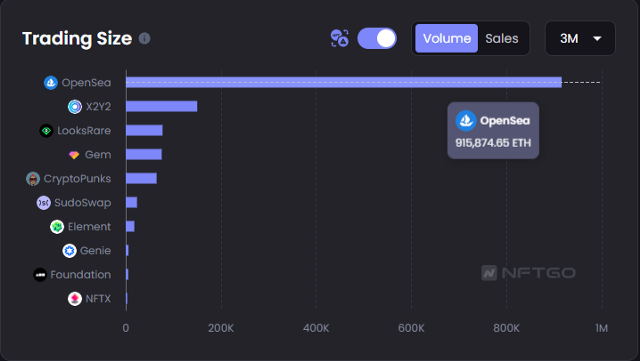

按交易量计算,OpenSea 目前在该领域占据约 75% 的主导地位,尽管具有不同机制(代币发行、专有定价模型、较低费用率)的不同平台一直在慢慢蚕食 OpenSea 的主导地位。

B. 专业市场

它们仍处于初期阶段,但随着整个 NFT 行业的进一步发展,需求可能会增加。

目前,这些专业市场的用例仍然仅限于促进利基行业(例如,虚拟土地)中的 NFT 交易、NFT 集合中的稀有收藏品以及特定 dApp 的独家市场。

C. 市场聚合器

最适合捕捉不同市场的增长及其分布的事实。

通过汇聚多个市场的 NFT 交易列表,聚合器提供了优秀的用户体验,甚至为更新(和更创新)的市场提供了更好的价格。

D&E. NFT 流动性资金池和 NFT 碎片化

NFT 碎片化协议更侧重于拆分单个 NFT,而 NFT 流动性资金池通常拆分价格相似的 NFT 资金池,并可以进一步扩展以形成集体投资网络(社区风险投资集团)。鉴于重叠,NFT 流动性资金池和 NFT 碎片化通常被归为一类。

NFT 碎片化协议的主要问题是它们(还)不适合实用程序的 NFT 集合,而这正是 NFT 市场理想的方向。这是因为大多数碎片化的 NFT 很难重新组合成原始资产。它剥夺了 NFT 的潜在社会效用,即使投资者仍然可以从价格变动中获利。这类似于投资于追踪标的资产价格变动的衍生品,但放弃直接持有标的资产所产生的其他非财务利益。

如果 NFT 的市场流动性能够得到改善,投资者将更有可能将其视为一种资产类别。在上述四大挑战中,这也是我们迄今为止看到最多创新和发展的领域。

2) 资本效率低下

大家可能还记得,DeFi 的最初发展围绕着互换和借贷协议展开。也正因为如此,不同的 DeFi 协议现在可以为投资者提供各种途径来进行杠杆头寸,这样他们就可以比以前更容易地、最大限度地提高资本效率。

NFT 行业在这方面仍然落后,因为 NFT 还没有被普遍接受为抵押品。现在,我们也开始看到更多的协议,旨在改善这一点,将 NFT 作为抵押品。

以下是旨在提高 NFT 资本效率的协议:

A. P2P 借贷平台

这些平台为将 NFT 作为抵押品打开了一个开放的市场。

一方面,由于价格和条款由每个贷方和借款人商定,这些 P2P 借贷平台的核心优势是在没有预言机的情况下运作。另一方面,由于这种半人工性质,P2P NFT 借贷无法即时执行,只对长尾资产最有效。

B. P2Pool 借贷平台

这些平台利用定价方法(预言机;在挑战 4 中查看更多解决方案)来设置发放贷款的不同参数(抵押品价值、最低抵押品价值、最长贷款期限和利率)。这一过程是自动化的,因此可以为借款人提供即时的流动性。

P2Pool 借贷平台最适合流动资产中的 “底层” 资产,因为预言机严重依赖非流动性资产缺乏的历史数据。

然而,依赖预言机会使协议面临预言机失效的风险,并限制了接受抵押品的类型。最近 BendDAO 的 BAYC 清算就是一个典型的例子,它警示我们需要重新评估这些 P2Pool 借贷平台的机制和参数。

C. NFT 衍生品

由于 NFT 的低交易量(与可替代加密货币或传统金融市场相比)和独特的特征,对无缝实施衍生品构成了巨大障碍,因此这一领域仍未得到充分开发。

然而,该领域的发展将会允许更全面的交易策略。衍生品将使投资者能够在(杠杆和)更少的资本要求的情况下承受价格波动的风险。就像加密货币和传统金融市场一样,衍生品会在交易量上压倒现货市场。也不是不可能看到一个强劲增长的 NFT 衍生品市场。

然而,鉴于衍生品市场的巨大基础性要求(高流动性和准确的价格),我并不认为 NFT 衍生品在不久的将来可以蓬勃发展。为了对当前的基础设施做出妥协,大多数平台只列出高流动性的 NFT,而忽略详细的特征组(将它们分为底层、中层、顶级等)或跟踪整个集合的底层价格。

我认为,这种提高 NFT 资本效率的发展不仅有利于多头,也有利于希望避免应税事件的投资者。

3 )完全依赖资产价格上涨

NFT 市场在 2021 年的增长对许多人来说是一件幸事。这是一个转折点,人们不仅仅将 NFT 视为 JPEG,而是一种可能的投资工具。然而,NFT 市场在未来经历类似增长率的可能性微乎其微,至少在短期内不会。这意味着人们应该减少对资产价格上涨的依赖,并寻求更可持续的收益策略。这是允许 NFT 持有人持续获得现金流的协议的论点。

类似传统金融市场,NFT 在租赁领域也有发展。由于缺乏实用性,NFT 目前被出租用于展览(例如,博物馆租用它们用于展览)或其(有限的)实用程序(例如,解锁独家活动、DeFi 协议中的特殊收益等)。

NFT 投资者产生现金流的另一种方式是将其 IP 所有权商业化。一个例子是开发一个以 BAYC NFT 为主题的餐饮品牌。一些 NFT 系列还采用了一种模式,用可替代代币奖励其 NFT 持有者。

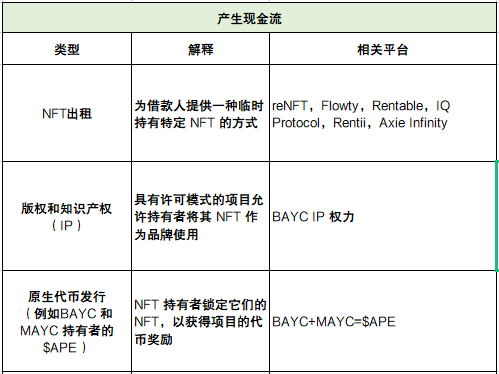

以下是为 NFT 持有者提供现金流的协议/机制:

A. NFT 租赁

NFT 租赁在很大程度上取决于其基础设施。由于市场目前由 PFP NFT 主导(缺乏明确的实用用例),NFT 租赁领域尚未获得 “推动力”。然而,如果 NFT 市场最终走向将现实世界资产标记化(例如,用 NFT 表示财产),那么租赁领域可能会有一个更好的发展。

B. 版权和知识产权 (IP)

NFT 通常被宣传为收藏品,但由于有关数字资产的法规仍不明确,收藏品在授予其所有者完整的版权和知识产权方面面临巨大障碍。

C. 原生代币发行

一些 NFT 项目还进行了原生代币发行,NFT 持有者将因锁仓或非出售其 NFT 而获得代币奖励。

但是,如果没有完整的用例,持有者出售代币是不可避免的。抛售压力可能会引发负面飞轮效应,进一步压低代币价格,使收益率更加不可持续。

随着 NFT 市场的成熟,资产价格可能会普遍下跌。所以,为持有 NFT 提供现金流的协议/机制可能会让投资者通过资产价格升值和收益率溢价的组合来最大化他们的收益。

4) 价格发现不充分

NFT 应该如何定价?

这是要真正解决上述三个挑战,首先要解决的问题。然而,我将其放在最后,因为它是迄今为止我们看到的最慢/最少创新的领域之一。

目前,定价机制可以粗略地分为两类:

A. 基于预言机的定价

目前的现状是依赖基于预言机的定价方法来对其他 NFT 金融协议中列出的 NFT 进行估值。

这些预言机通常会提取各个市场的关键参数以确定 NFT 的公允价值,例如底价、时间加权平均价格(TWAP)、成交量加权平均价格(VWAP)、历史价格等。市场上更全面的解决方案可能会实施机器学习算法来推断价格趋势并对相似的特征等级进行分组。

基于预言机的定价最适用于高流动性集合或具有紧密分布的集合。但鉴于 NFT 的波动性,应该会有很大的误差。

具有各种风险承受能力和机制的协议必须自定义其参数以适应这些错误。此外,依赖历史价格数据也意味着不在新闻/路线图中定价。

B. Optimistic 权益证明定价

为了进一步提高 NFT 定价,最受公众期待的方法之一是 Abacus Spot 的 Optimistic 权益证明定价机制。

受 Optimistic Rollups 和权益证明(Proof of Stake)共识机制的启发,这种定价模型依赖于用户的集体估值来为 NFT 定价,而不是使用历史数据。因此,它最适合长尾资产(缺少历史数据)和预期未来销售额较低的资产。

用户通过将 $ETH(在规定的期限内;至少 1 周)共同存入 NFT 估值池来对 NFT 进行估值。NFT 持有者可以使用相应的估值池作为借贷协议的 “抵押品” 证明或估值证明。

在违约的情况下,基础 NFT 被拍卖,如果销售价格超过估值池大小(锁定的 $ETH 总额),销售收益将按比例分配给估值者。如果拍卖价格低于估价池,则拍卖所得款项将按” 先进先出 “的顺序分配给估值者(最新估值者承担误估风险)。

该模型是乐观的,因为它假设估值者商定的价格是正确的。它源自权益证明共识机制,因为估值者用他们的资金支持他们的评估(并且他们的股份可能会在错误估值中丢失)。

这种定价模型的缺点是资本效率低下,因为它需要抵押资产来保证 NFT 的价值。

由于解决其他三个挑战的大多数协议都依赖于定价机制,因此该领域的发展将具有开创性。它释放了协议对价格更加敏感的能力,并可能有助于应对其他三个挑战。

未来之路

NFT 金融化旨在为 NFT 添加(金融)实用性。如果没有适当的财务行为,NFT 很难被视为具有不可更改的所有权记录的收藏品。NFT 金融化扩大了 NFT 可以走多远、路多宽的范围(和市场规模)。笔者认为,该行业的发展可能有助于 NFT 被公认为与传统金融市场相当的投资类别。

NFT(尤其是 PFP NFT)的当前格局与项目的品牌和营销能力密切相关。随着 NFT 金融领域变得越来越重要,项目创建者将别无选择,只能适应。他们可以通过将金融化视为其 NFT 集合的另一个特征来利用这一点。这种采用的一个例子是项目创建者将一定数量的销售收入或资金分配给非市场流动性协议(例如,借贷平台和流动性池)。

NFT 金融化的便利性可以作为护城河。当现有的项目纳入金融化时,成功的壁垒将会一点点增加。这可能会间接迫使较新的项目进行创新以竞争,从而推动 NFT 领域走上正轨。

NFT 金融化释放的潜力让未来看起来一片光明。然而,在 NFT 行业向外扩张之前,需要解决内部问题。这些问题目前围绕着就 NFT 应该如何定价达成共识。此外,还需要更多的发展和创新(探索用例)才能使 NFT 行业和市场的规模进一步扩大。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。