用去中心化的节点共享,转移前期投入成本。

作者:echo_z

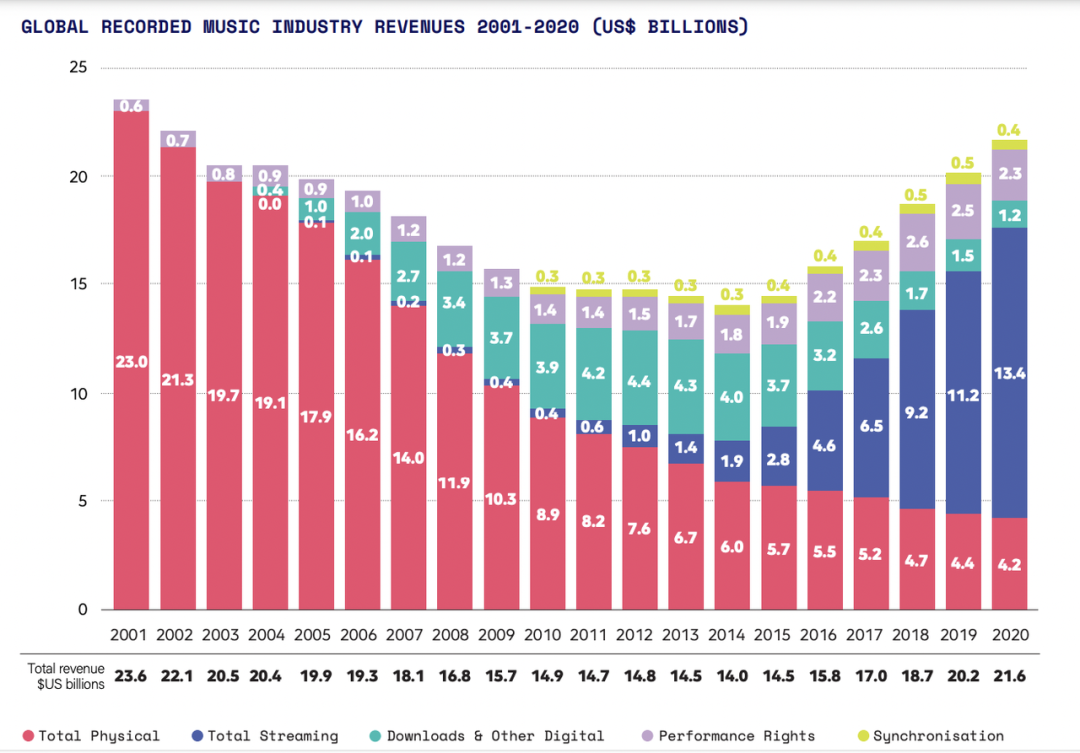

在过去十多年间,音乐和视频已经完成了线下存储到线上串流的变迁,VCD、CD、MP3 也早已成为有历史记忆的收藏品,然而游戏的流媒体革命——「云游戏」行业才刚刚开始。

目前,我们仍然需要购买主机硬件和游戏光盘、或者在本地电脑手机预留游戏包体的下载空间,来加载大型游戏。但如果未来云游戏成为普遍,那我们就可以在任何设备上玩大型游戏,不再需要运行游戏所必要的物理硬件、或者游戏的本地文件,通过云服务器或边缘服务器将游戏远程串流到终端设备。

云游戏有巨大的想象空间,但受限于基建不完善等问题,目前行业规模增长有限。在这一背景下,通过区块链的方式构建去中心化的节点网络,来实现云算力的共享,有可能成为新兴的解决方案。

本文将从云游戏的前景、挑战和区块链解决方案三个层面,来阐述这一趋势。

云游戏行业前景

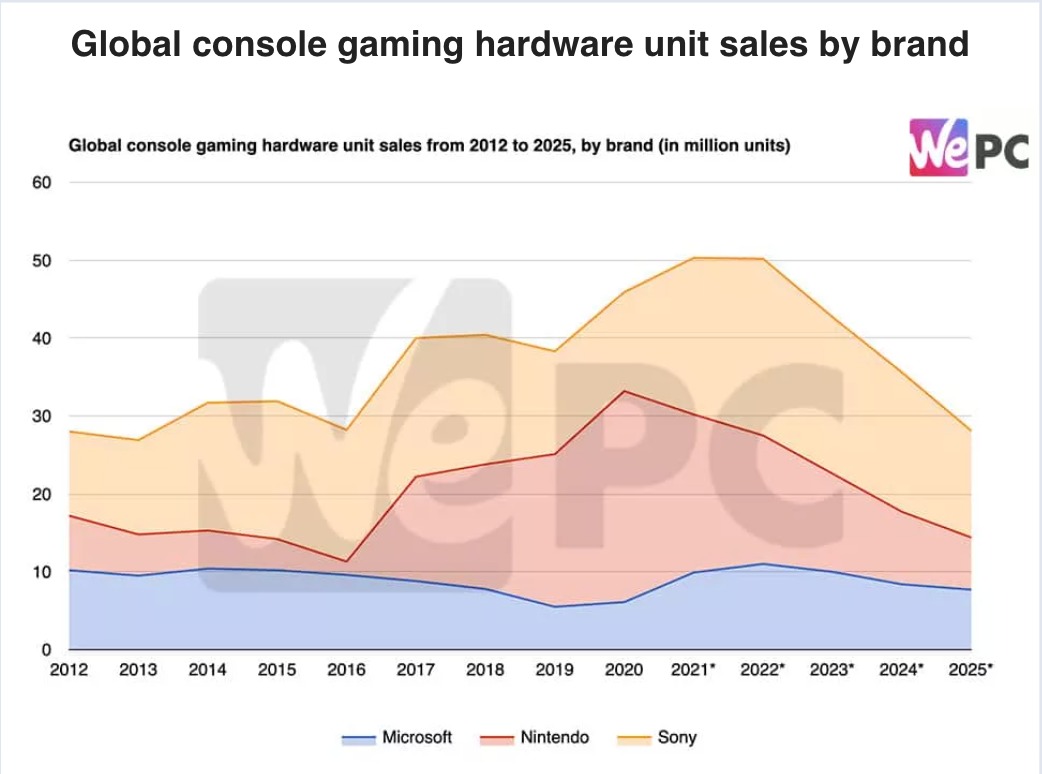

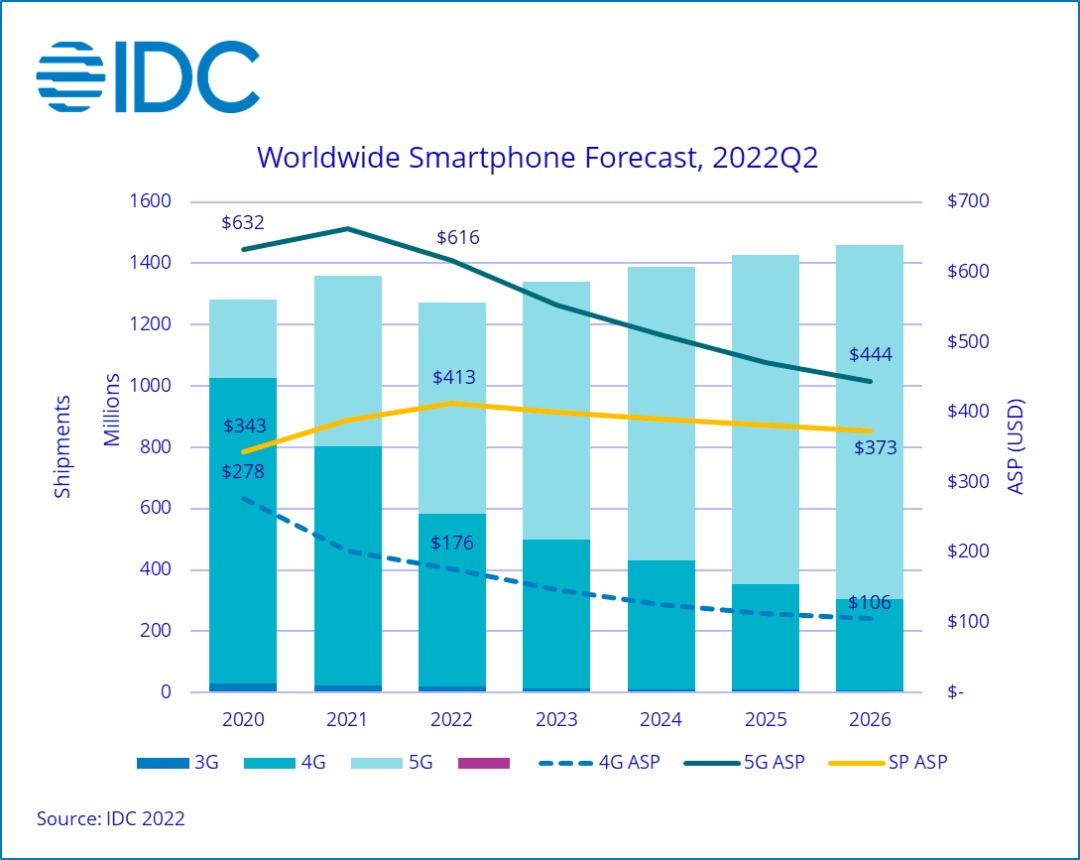

云游戏的想象空间在于:去掉对设备的依赖,意味着会有更多中低端设备的用户成为大型游戏的玩家。2022 年游戏主机销量预估能达到 5,000 万台,而智能手机出货量预计在 12.7 亿部,其中差距就是潜在的最大用户增量 [1]。

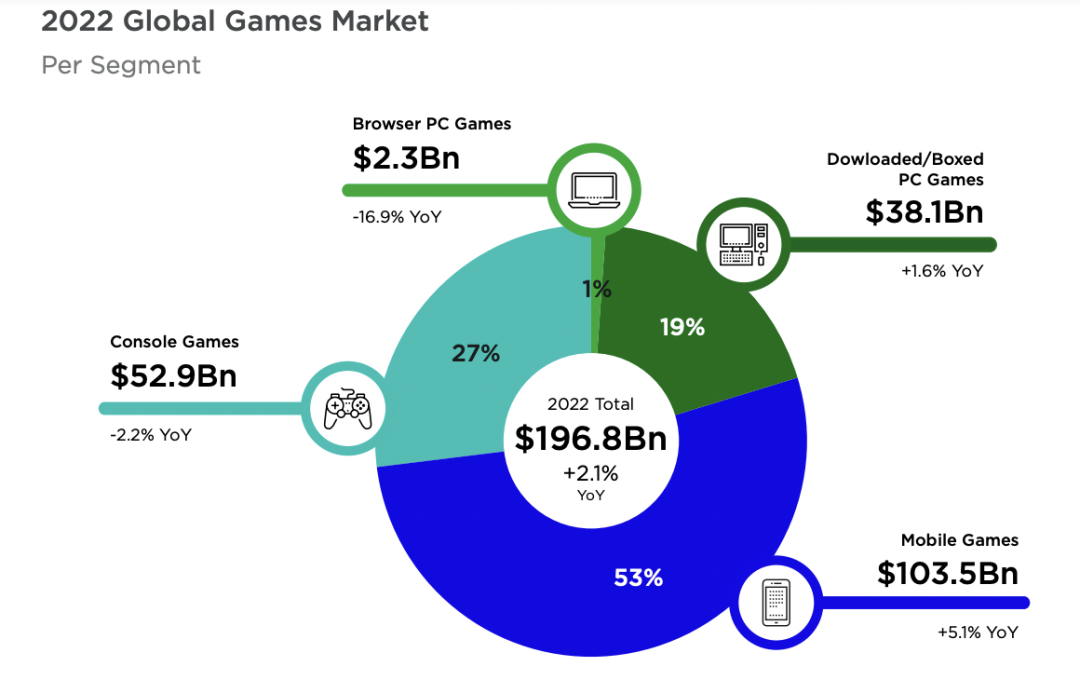

从营收规模来看,云游戏在未来有可能取代整个主机游戏市场,后者有~530 亿美元的规模,占整个游戏市场的~27%。对比之下,云游戏到 2022 年底预计营收 23.8 亿美元,还有数十倍增长空间[2]。

当然,很难预测这一过程需要耗费多久。其中的障碍,一方面是网络基建限制,而另一方面更微妙的原因,则是云游戏在发展过程中会侵占部分已有游戏市场,因而受到现有玩家的阻碍。

音乐流媒体在很长一段时间内,由于实体音乐产品的大幅下降,使得整体规模有所收缩。云游戏在扩张过程中,也有类似的发展逻辑。

云游戏的普及,会使用户从买断制的游戏光盘转向灵活的订阅制。一个游戏光盘动辄几十美元,而 Xbox/Geforce Now 云游戏的年费分别为 180 美元和 75 美元,订阅服务让硬核玩家节省了光盘费用,很可能会像音乐行业一样造成短暂的规模收缩;但是更长远来看,云游戏很可能会转化原先非主机游戏玩家的休闲用户,通过休闲用户的订阅费用来补贴硬核玩家,扩大整个盘子。

云游戏经营现状及挑战

云游戏在国内外已经发展出多样的业态。在国内,由于普遍认知是内容大于渠道,游戏开发商倾向于自己运营游戏,因此以单体游戏为主;在国外,主机市场更庞大,需要大平台来做品宣,因此以内容分发平台为典型。

国内最知名的案例就是《云·原神》。《云·原神》是由米哈游制作发行的游戏《原神》的云版本,由蔚领时代和元境共同提供技术服务支持,在应用商店/TapTap/b 站游戏中心等多个渠道分发。根据 up 主国产二次元手游观察的统计,7~9 月《云·原神》国服的单月营收保持在 2,500~3,000 万人民币左右 [3]。

在国外,微软的 Xbox 云游戏和英伟达的 GeForce Now 是目前规模最大的两家云游戏平台。其基本模式都是将正版内容引入到平台上来做分发,和游戏开发商分成,但在具体的收费模式和内容供给上各有不同。

Xbox 云游戏背靠微软的 Azure 云服务和自身丰富的主机游戏内容,提供和主机游戏会员绑定的云游戏服务。GeForce Now 背后则是英伟达雄厚的显卡能力,更偏纯粹的云游戏服务,会员门槛更低,但是需要额外单独购买游戏。GeForce Now CFO 在今年 8 月公布,目前已有 2,000 万以上的注册用户 [4]。

云游戏的概念已存在数年,但一直没有大规模普及,其中最重要的原因之一,是由于基础设施不完善,导致部署成本高,前期投入大且较难盈利。

这里的「基础设施」包含两部分,一是节点数量不足,二是机房带宽贵。在节点方面,云游戏需要用户设备和服务器距离较近,至少百公里内,而市面上的节点供给并不充沛,玩云游戏很多时候需要排队等待。因此,云游戏解决方案商很可能需要自行部署节点,带来极大的前期成本投入。在带宽方面,机房带宽仍然高企,大幅下降需要时间。

综合多位从业者提供的数据,可以粗略估算一笔账。云游戏的主要成本包括带宽、机柜和硬件,虽然每部分成本都会上下波动,如各地运营商带宽价格不同、硬件也会受到挖矿形势变化的巨大影响,但整体来讲可以简单认为各占 1/3 左右。在带宽层面,以四川为例,移动、联通、电信每 G 每月价格分别为 5,800/9,300/12,800 元,由于云游戏要考虑到不同用户的网络、要求三网接入,取中间值 9,300 元;每 G 大约能容纳 100 个并发用户,假设 100 个并发对应 MAU 1k~2k,那么每个用户单月的带宽成本约 4.7~9.3 元。再根据成本各占 1/3 来看,单个用户每月成本约 14.1~27.9 元,这其中尚不包括平台引入正版内容的成本、其他运维成本等等。假设按照国内云游戏平台腾讯的收费标准来看,年费 251 元、每月~20 元,盈利并不容易。

基础设施不完善带来的另一个问题,是对于玩家的地域和网络仍有较高要求,特别是大型游戏。Xbox 和 GeForce Now 都要求有 5GHz 的 wifi,而且 Xbox 在亚洲只为日韩地区提供了服务,可见节点不充沛的影响。

区块链或许成为新的解决方案

在基建不完善的背景下,区块链或可为云游戏提供一种适合当下的解决方案:通过将矿工接入网络并提供激励,形成矿工和用户的双边网络,那么云游戏方案解决商就不再需要中心化地部署节点,而是将节点成本外包给矿工,大幅降低了运营成本。对于矿工而言,盈利的潜力一方面在于是否拥有足够廉价的资源,比如闲置机器和带宽等,另一方面则在于激励代币的长期增长预期,而后者代表了云游戏行业整体的未来红利。

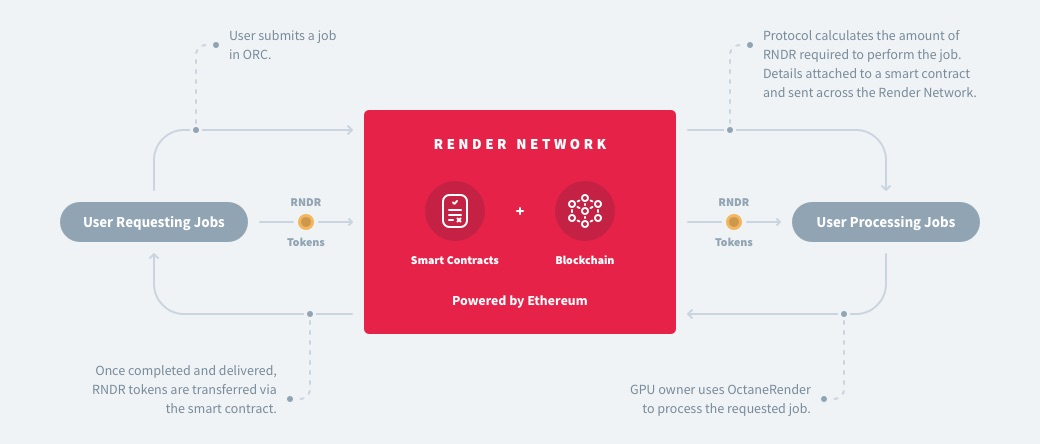

在节点共享方面,区块链行业在这一领域已有一个代表性项目 Render Network,基本逻辑就是提供矿工和用户的双边网络:矿工提供 GPU 算力,用户支付平台代币 RNDR 来购买算力,智能合约记录算力工作记录、并根据贡献来给矿工分发代币,类似一个去中心化的算力滴滴。Rendering Network 试图通过这一网络来激活闲置 GPU,让算力资源得到充分利用。

Render Network 背后的母公司是 OTOY,原本就是渲染领域的头部公司,提供自研的渲染引擎 OctaneRender。Render Network 作为 OTOY 的衍生项目,目前流通市值 1.2 亿美元,全流通市值 2.6 亿美元。不过,Render Network 的服务对象偏向于电影制作、图像设计的渲染,而非实时的游戏串流,适用场景仍有差异。

另一个仍在筹备中的项目 Poltarverse 则更专注于云游戏,除了搭建 GPU 和玩家的双边网络外,也会积极引入 Web2、Web3 已有的游戏内容,甚至扶持新的游戏开发者 [5]。在战略定位上,Portalverse 类似去中心化的 Xbox/GeForce Now,愿景非常宏大。

在发掘闲置资源上,基于区块链的激励网络公开、透明,具有中心化实体无法媲美的优势,当然也同时面临多种挑战。云游戏对串流的要求带来了区域限制,需要网络在开发双端资源时,按照地域集中突破,而且必须到一定规模才能运转,这就对运营提出了不小的要求;此外,平台拥有的内容资源也是至关重要的变量,不论是开发第一方独占内容、还是引入已经普及流行的第三方内容,都不容易。区块链云游戏平台赛道,独特的机遇和难题并存。

附录

[1] 数据来源:

https://www.wepc.com/statistics/console-gaming/;

[2]「Global Cloud Gaming Report 2022」

[3] https://space.bilibili.com/179948458/

[5]https://medium.com/@PORTALVERSE_NETWORK/what-is-portalverse-2acb4fb1fe4

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。