在过去的 3 个月中,网络使用情况如何?有多少人还在购买 NFT?Layer 2 是否成功扩展了以太坊?

原文:State of Ethereum Report — Q3 2022(Bankless)

作者:Ben Giove

编译:DeFi 之道

封面:Photo by Tareq Ajalyakin on Unsplash

以太坊是一个世界领先的智能合约网络,同时它也是一个公共产品。

由于没有人正式负责创建状态报告,Bankless 尝试发布了一项第三季度的以太坊状态报告,其中涵盖了其协议和 L2 层以及 DeFi 和 NFT 生态系统的重要基线指标。

在过去的 3 个月中,网络使用情况如何?有多少人还在购买 NFT?Layer 2 是否成功扩展了以太坊?

你可以在本文提供的一份易于理解的报告中找到上述所有问题的答案。

以太坊状态报告——2022 年第三季度

这篇文章最初的灵感来自 James Wang 的 “以太坊公布 2021 年第一季度业绩”。

该报告着眼于 2022 年第三季度以太坊协议和生态系统的主要指标,将其分为四个类别:协议、DeFi、NFT 和第 2 层(Layer 2)。然后,本文将继续讨论以太坊生态系统的亮点和前景。

关键结果

这些数字比较了以太坊 2021 年第三季度和 2022 年第三季度的表现。

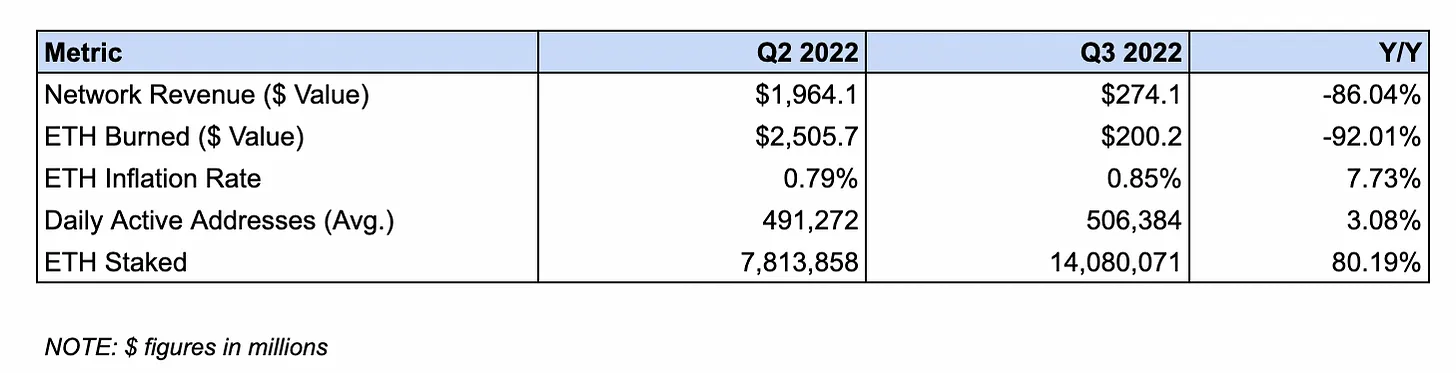

协议

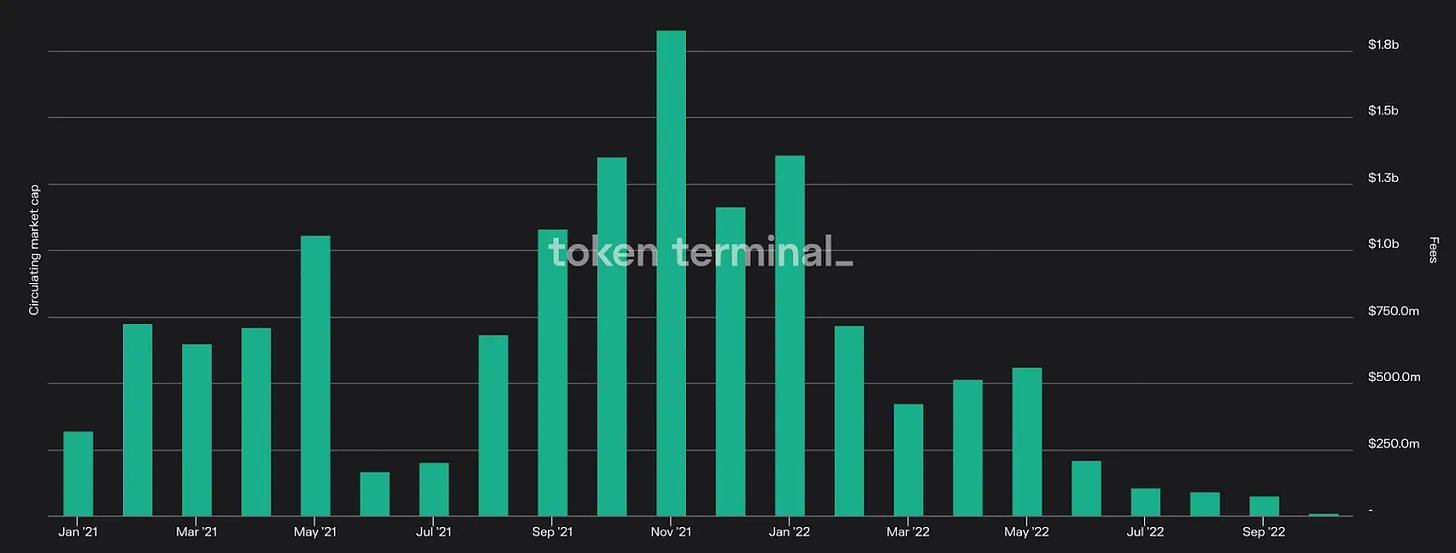

数据:网络收入下降 86.0%,从 19.6 亿美元至 2.7412 亿美元。

该数据衡量的是用户在一个季度内支付的总交易费用的美元价值。

净收入的下降可归因于市场普遍疲软导致链上活动下降。在本季度低迷的宏观背景下,交易投机和增加杠杆的需求显著减少。

其中,2.0015 亿美元(73%)是通过 EIP-1559 中引入的费用燃烧机制所烧毁的。

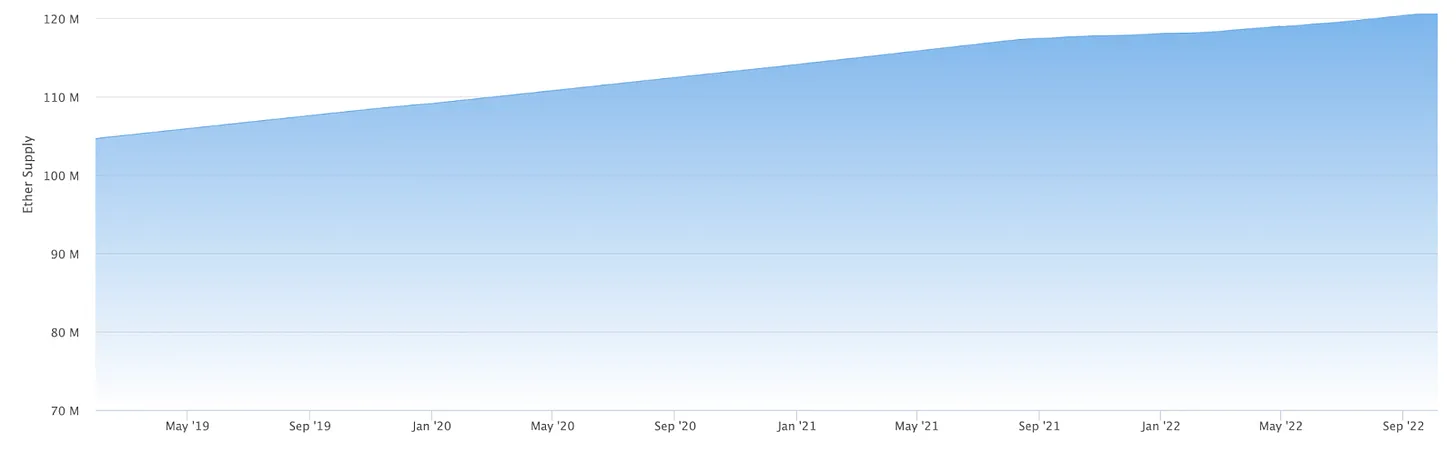

数据:ETH 通货膨胀率从 0.79% 上升至 0.85%,增长了 7.7%。

该指标衡量的是本季度以太坊供应量的增长。

通货膨胀的增加可能是由于对区块空间的需求减少。随着用户交易量的减少,通过 EIP-1559 烧毁的 ETH(永久从循环供应中移除)也随之减少了。

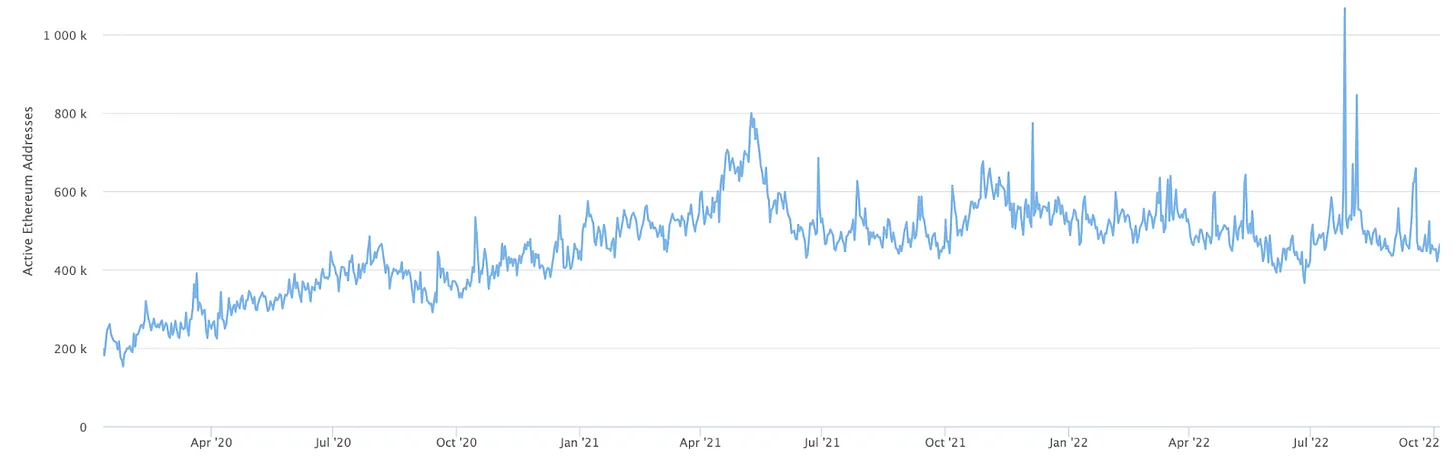

数据:每日活跃地址(DAA)平均数从 491,271 个增加到 506,384 个,增长了 3.08%。

这衡量了该季度每日与以太坊网络交互的唯一钱包地址的平均数量。

尽管整体投机活动有所下降,但每日活跃地址(DAA)的这种暴涨情况很可能归因于 gas 成本的降低。随着交易成本与区块空间需求同步下降,这增加了新的个人、合约和/或机器人在以太坊上进行交易的能力。

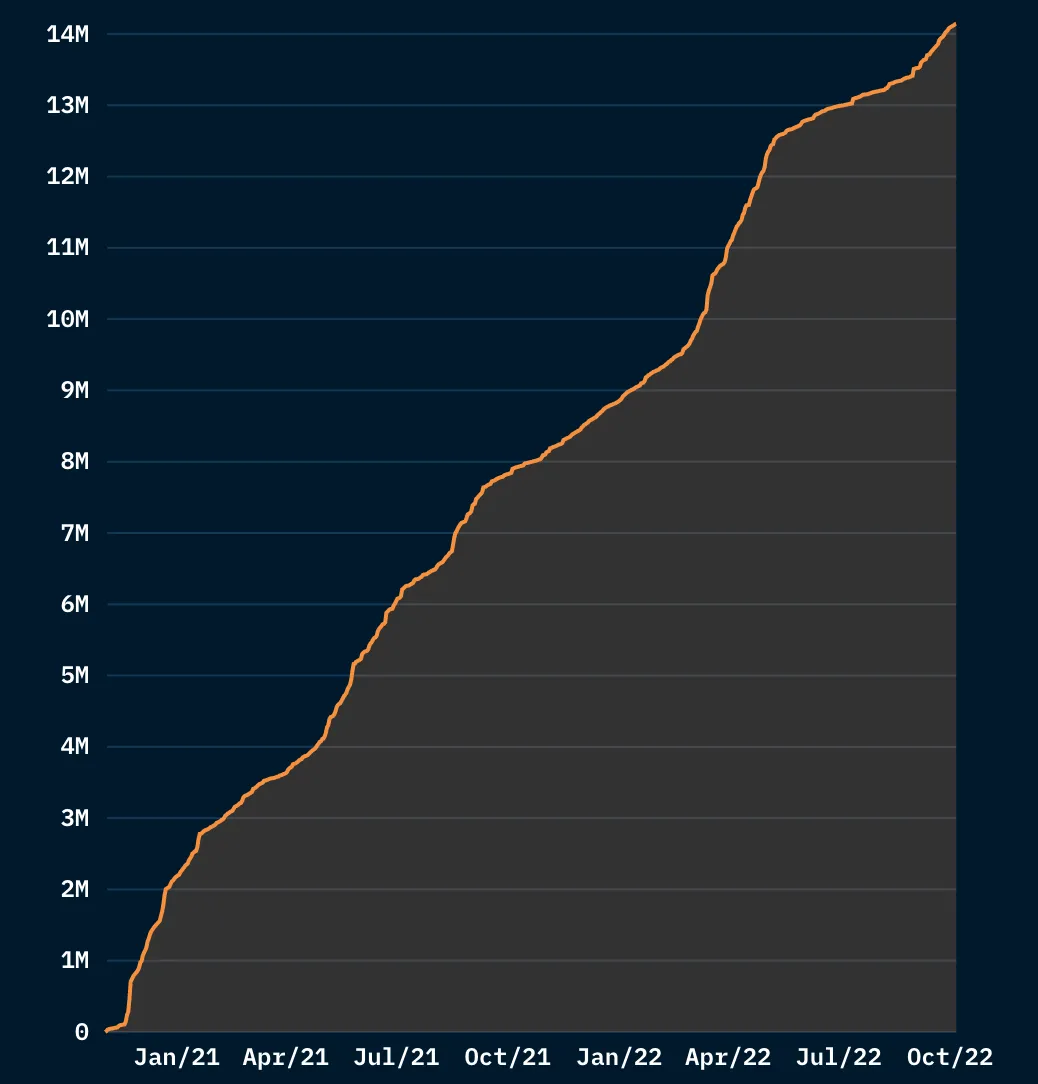

数据:质押的 ETH 数量从 781 万增加到 1408 万,增加了 80.2%。

该数据是跟踪信标链(Beacon Chain)上的 ETH 质押数量。

质押的增长是由于对合并的预期,以及流动性质押服务的采用,这使用户能够在其持有的 ETH 保持流动性的情况下获得质押奖励。这些协议在信标链总存款中的份额从 35.3% 同比增长到 46.3%。

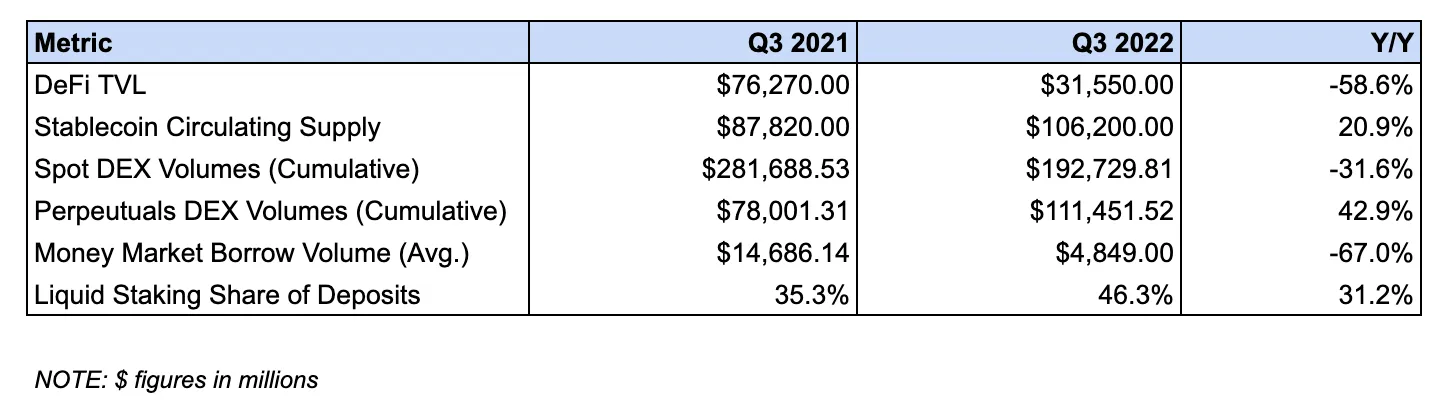

DeFi 生态系统

数据:DeFi TVL 从 762.7 亿美元缩水 58.6% 至 315.5 亿美元。

该数据衡量了存入基于以太坊的 DeFi 协议的代币的价值。

这种下降可归因于熊市的市场条件,因为 DeFi TVL 的大部分价值是由价格下跌的波动性资产组成的,例如 ETH 和 wBTC。这种下降也可能是由于链上收益率下降导致的流动性外流,这使得部署资本的吸引力降低。

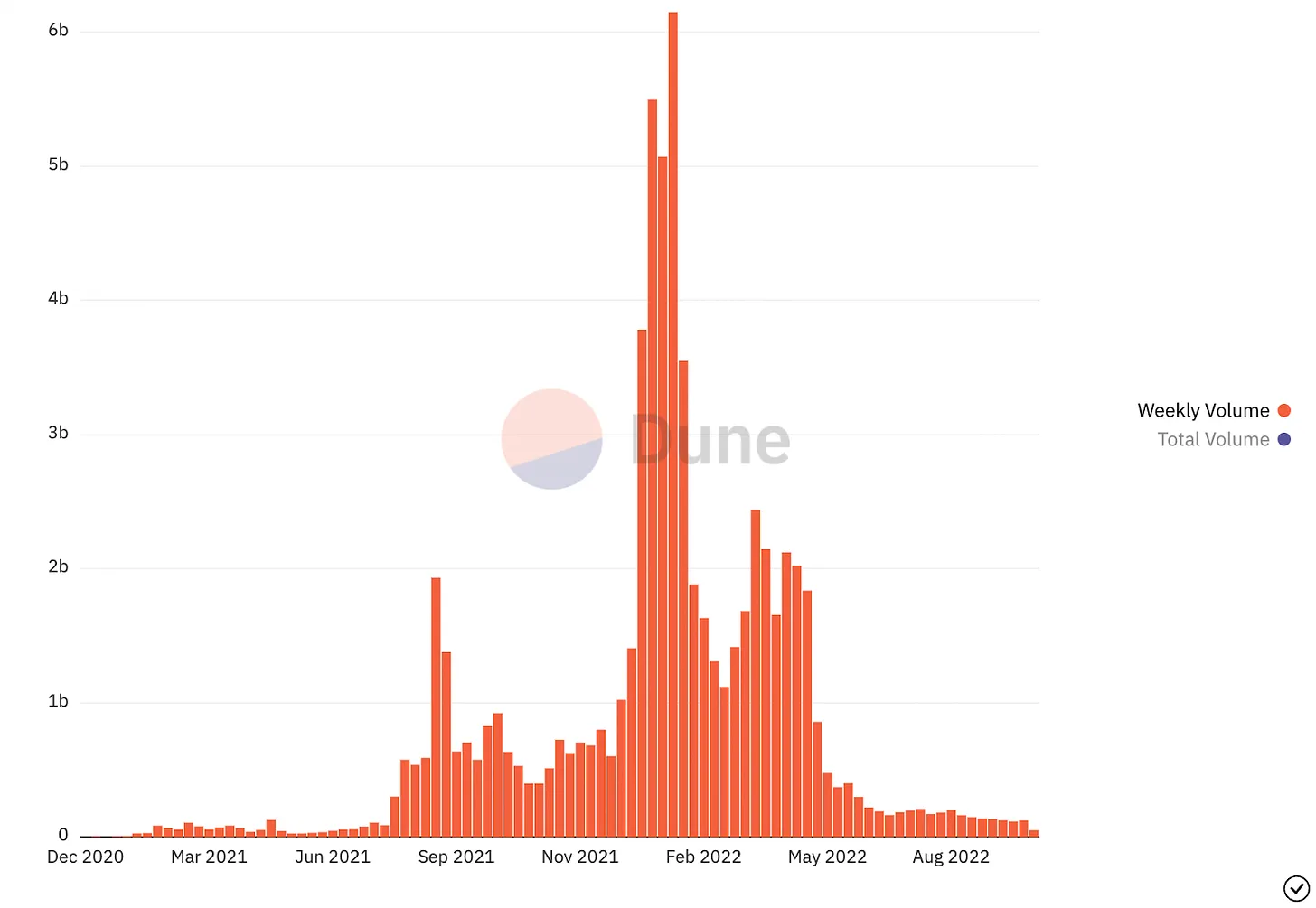

数据:现货 DEX 交易量从 2816.8 亿美元下降到 1927.3 亿美元,下降了 31.6%。

这将跟踪部署在以太坊上的去中心化现货交易所的总交易量。

这种下降可能归因于市场状况的下滑。如上所述,熊市的情况减少了投机需求,鉴于交易活动与价格行为呈正相关,这导致了交易量下降。

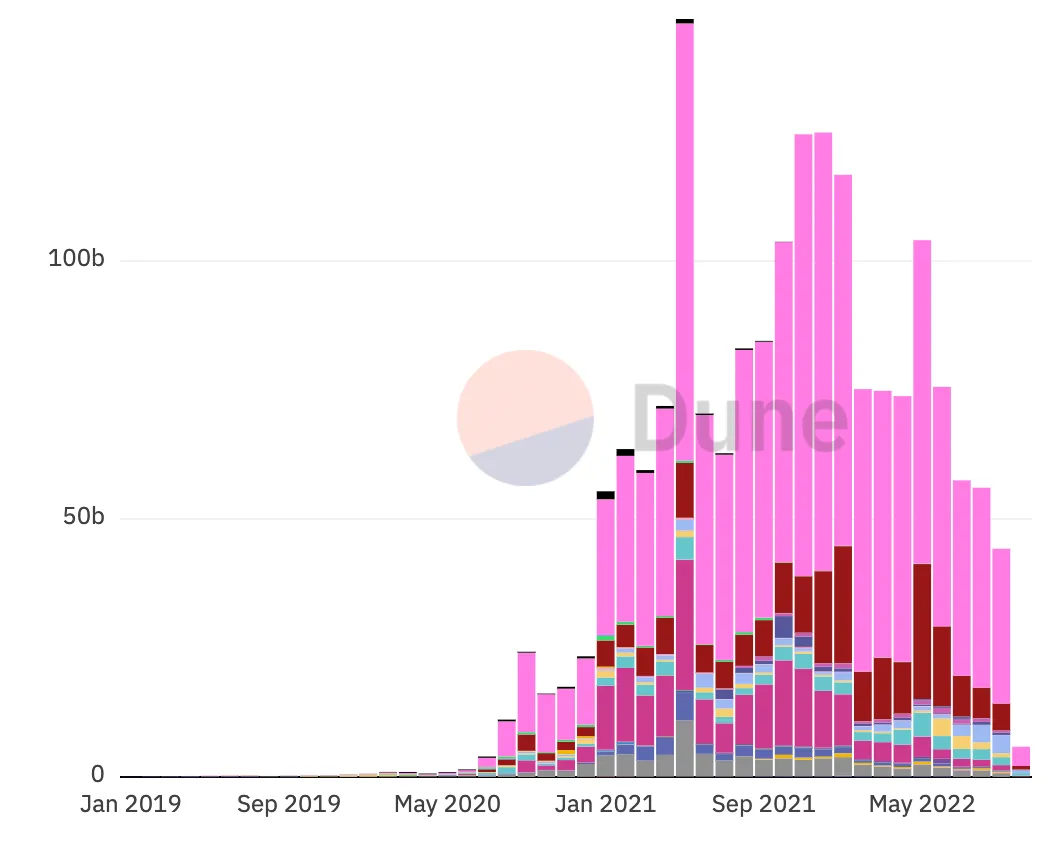

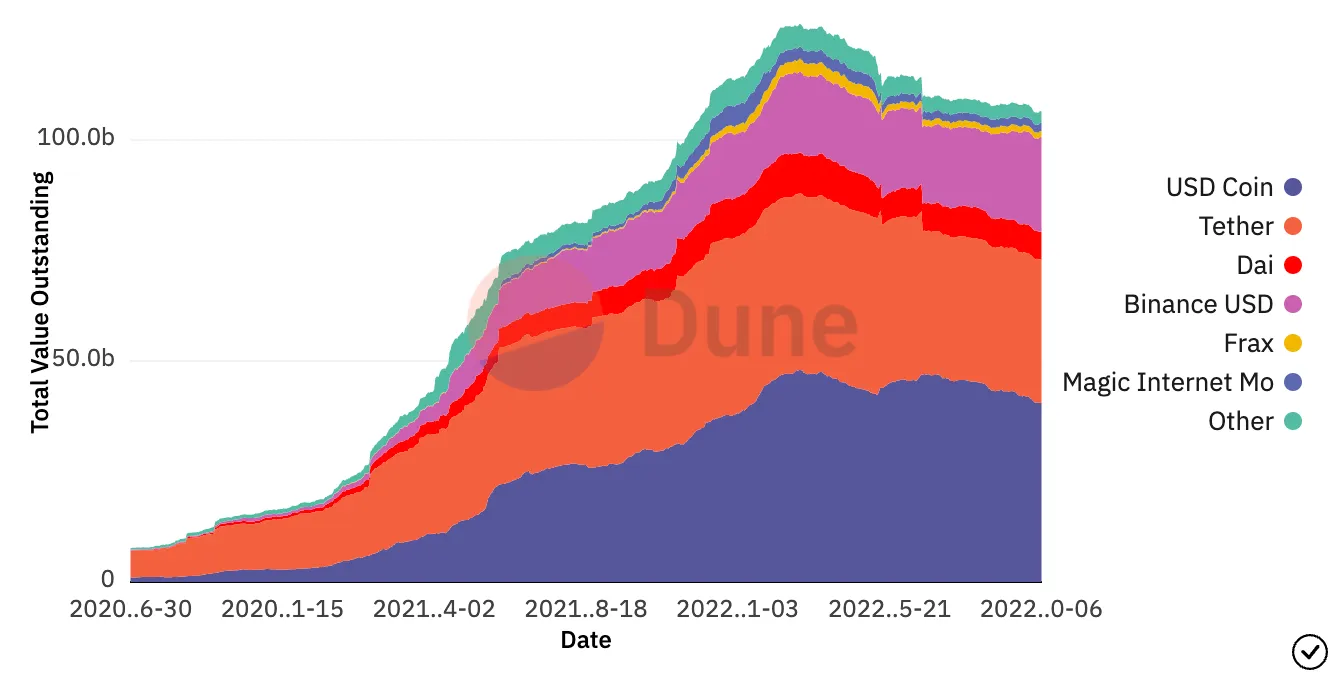

数据:稳定币流通供应量从 878.2 亿美元增加到 1062.0 亿美元,增长了 20.9%。

这衡量了在以太坊上发行和/或流通的与美元挂钩的稳定币的价值。

这种增长的动力来自于持有稳定币作为现金头寸的需求,以及网络上 USDC、BUSD、DAI 和 MIM 的供应量总共增加了 218 亿美元。这抵消了 USDT 和 “其他” 稳定币下降的 36 亿美元的流通供应量。

数据:货币市场平均未偿债务从 146.8 亿美元下降到 44.8 亿美元,下降了 67.0%。

该数据跟踪了本季度基于以太坊的货币市场的平均未偿债务。

这种下降可以归因于市场条件导致的杠杆需求减少。此外,尽管 ETH 价格上涨,但由于对冲基金 Three Arrows Capital(三箭资本)倒闭后 6 月去杠杆化的后果,借贷的意愿可能仍然受到了抑制。

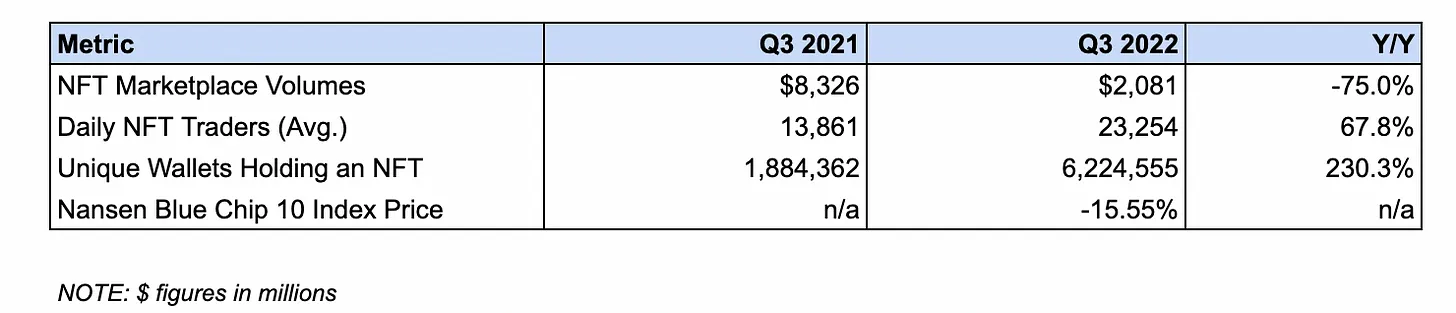

NFT 生态系统

数据:NFT 市场交易量从 83.2 亿美元下降到 20.8 亿美元,下降 75%。

该数据衡量了 OpenSea、LooksRare 等 NFT 市场的交易量。

NFT 交易活动的下降可以归因于加密货币市场的疲软,以及由于 NFT 价格暴跌而导致的投机活动的减少。与 ERC-20 一样,NFT 交易量与价格行为呈正相关。

数据:NFT 日均交易者数量从 13861 人增长到 23254 人,增长了 67.8%。

该数据衡量的是该季度每天交易 NFT 的平均用户数量。

这一增长可能是由于散户用户对生态系统的认识更加广泛,以及 NFT 市场结构的愈发成熟。

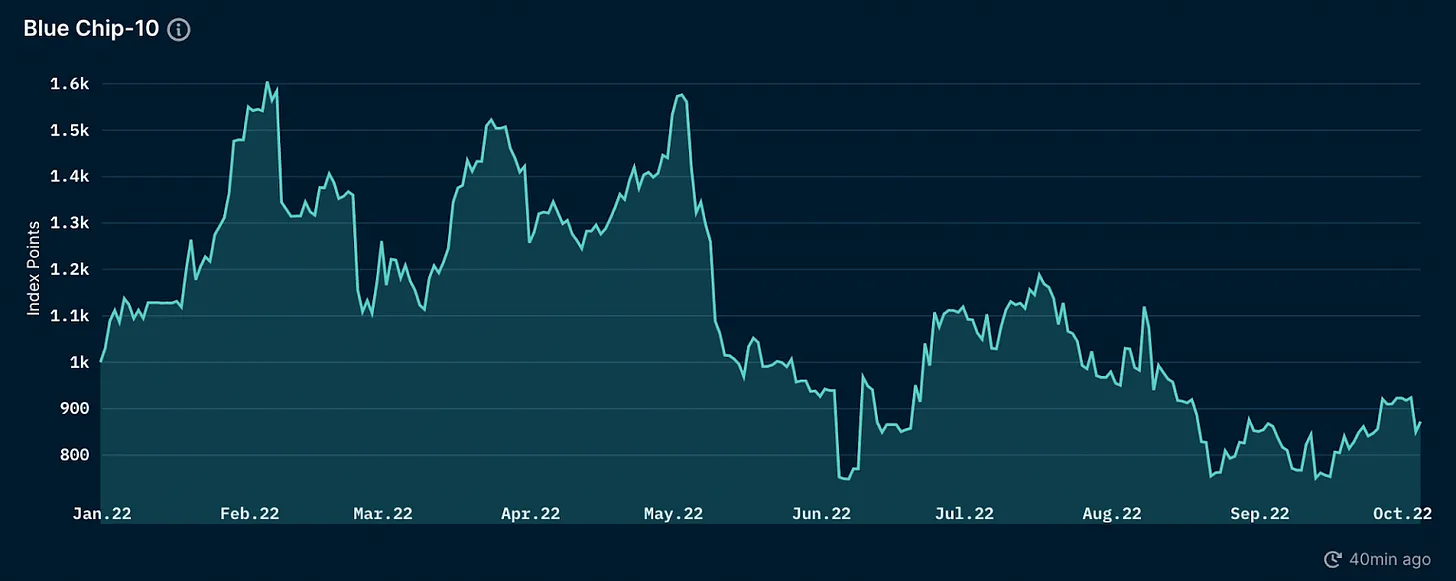

以 ETH 计算,Nansen Blue Chip-10 指数下跌 15.5%。

注,Blue Chip-10 是一个市值加权指数,用于跟踪十大 NFT 集合。

这一下降可能归因于 ETH 价格的上涨,在该季度上涨了 24.43%。NFT 几乎所有的交易都以 ETH 进行,而从历史来看,当以太坊价格上涨时,NFT 交易会表现不佳,因为交易者不太倾向于放弃升值的资产。

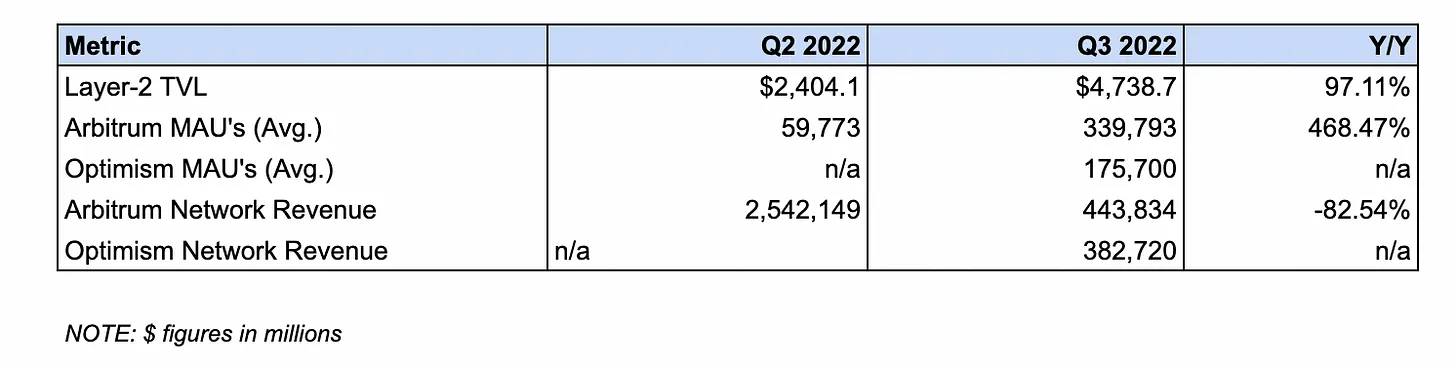

Layer 2 生态系统

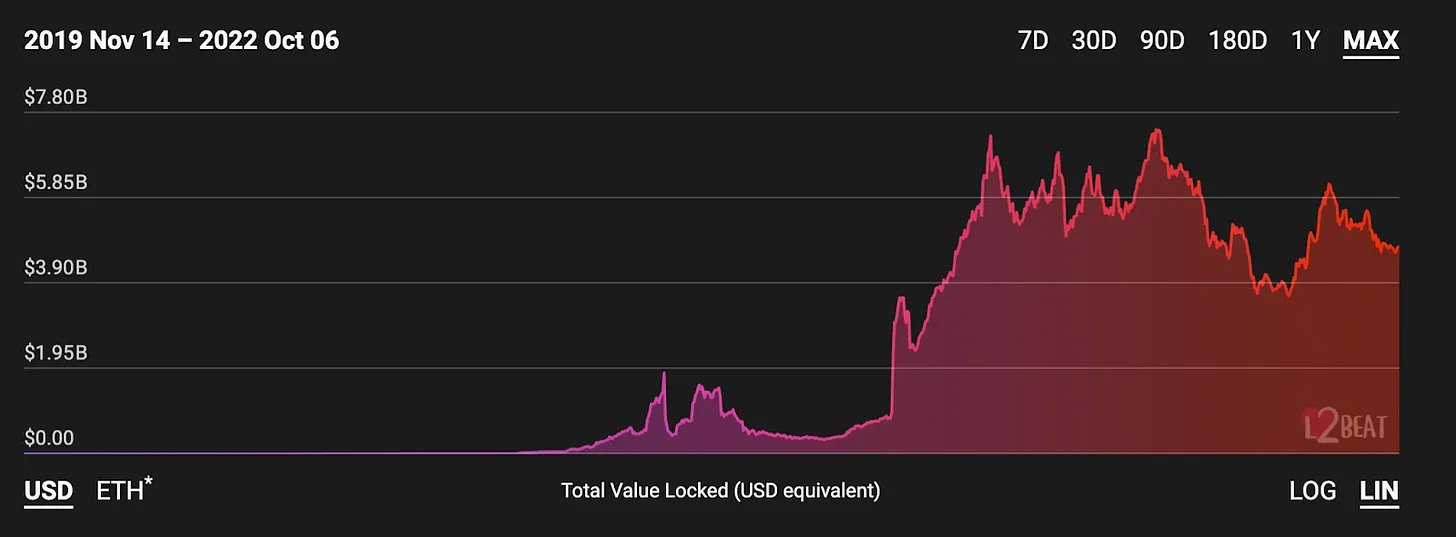

数据:L2 TVL 从 24 亿美元增加到 47.3 亿美元,增长了 97.1%。

该数据衡量了(通过本地或第三方跨链桥)转移到 optimistic rollups,zero-knowledge rollups 以及针对以太坊的 validiums(弱信任拓展)的价值。

TVL 的这种增加在很大程度上与流入通用 rollups 的流动性有关,例如 Arbitrum 和 Optimism。两者合计持有约 39 亿美元,占这些网络价值的 81.5%。

数据:Arbitrum 的平均每月活跃地址(MAA)从 59,773 增长至 339,793,增长了 468.5%。Optimism 的平均 MAA 为 175,700。

这衡量了本季度每个月在 Arbitrum 和 Optimism 上进行交易的平均钱包数量。

Arbitrum 的增长在很大程度上可归因于诸如永续交易所 GMX 等协议的普及,其在网络上的部署吸引了 3.972 亿美元的 TVL,同时促进了 189 亿美元的交易量。

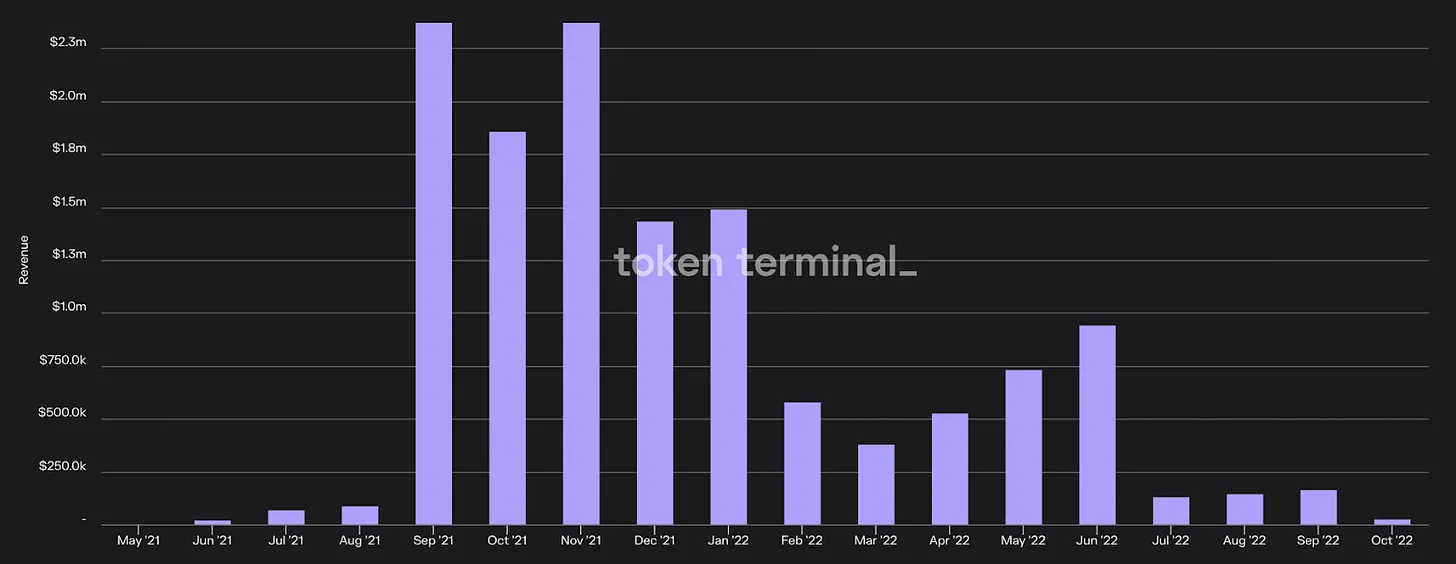

数据:Arbitrum 的网络收入从 254 万美元下降 82.5% 至 44.3 万美元。Optimism 的网络收入为 38.2 万美元。

这分别衡量了排序器(sequencer)在 Arbitrum 和 Optimism 上赚取的交易费收入。

Arbitrum 的收入下降可归因于对区块空间的需求减少。与以太坊一样,这是由于熊市的市场条件和投机活动的大幅下降。

注意:由于 Optimism 的公开可用历史数据有限,我们无法对平均每月活跃地址和网络收入进行 Y/Y 比较。

生态系统亮点

合并(The Marge)完成

经过多年的发展和期待,Etheruem 成功地从工作量证明(PoW)合并为权益证明(PoS)。

虽然合并后的尘埃尚未落定,但是我们已经开始看到该网络历史上最重要的升级所带来的影响。

首先,以太坊的能源消耗几乎在一夜之间暴跌,从 77.77 TWH 下降 99.98% 至 0.01 TWH。这不仅减少了以太坊网络对环境的影响,而且应该有助于增加 ETH 在具有 ESG 授权的机构 TradFi 投资者中的吸引力。

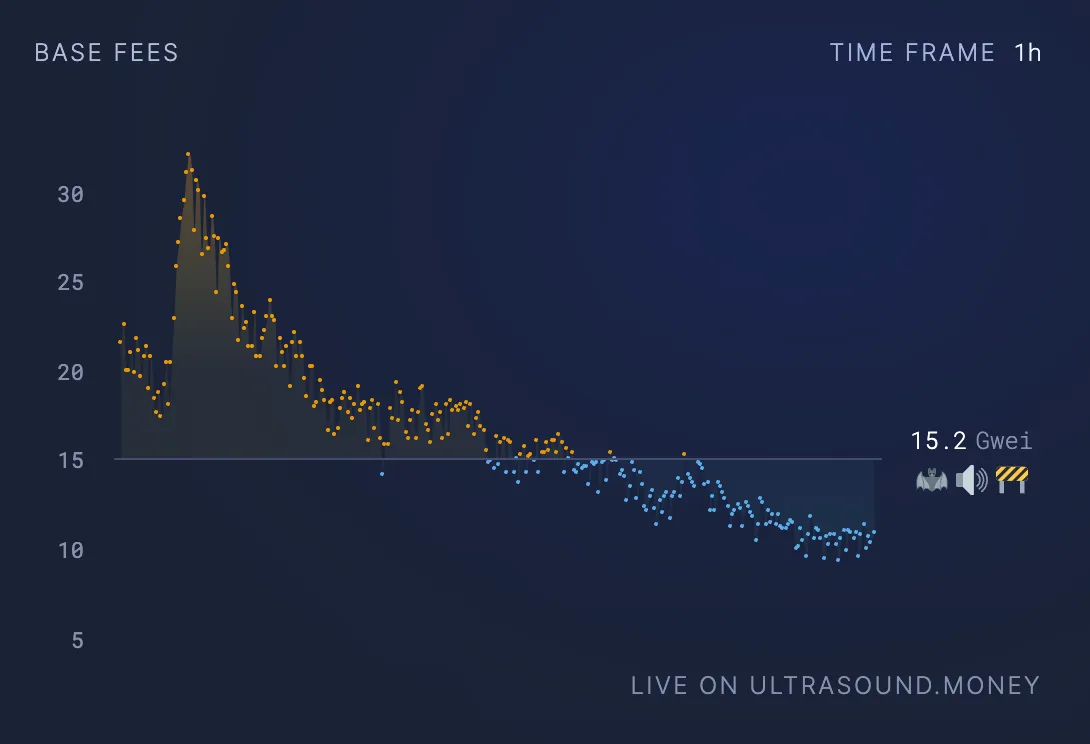

另外,ETH 的发行量也出现了类似的急剧减少,从 3.76% 下降了 95.7% 至 0.17%。尽管上述链上活动较低,但我们甚至已经看到了持续几天的超音速(Ultrasound)以太坊。

橙色的时期表示超音速的货币模式!每日时间范围。

合并也已经开始重新塑造区块空间经济,向 PoS 的过渡已经改变了 MEV 行业的动态,通过 MEV Boost(Flashbots 开发的能够将区块构建与区块生产分离的软件)引入提议者和构建者分离。截至本文撰写时,大约 47% 的区块生产都在使用 MEV Boost。

另一方面,合并也开始影响质押领域。自该事件发生以来,质押收益率已从约 3.5% 上升至 5-6%,因为现在发行是以交易费和 MEV 的收入为补充的,而流动质押协议的存款增加了 1.27%。

在上海网络升级之后,这些协议的产品可能会进一步增长,这将使从质押的 ETH 中进行提现成为可能,预计它将在 6-12 个月内上线。

L2 夏季

在这方面,Bankless 可能已经晚了一年,但我们终于在第三季度进行了 Layer 2 夏季的第一次迭代,因为 Optimism 和 Arbitrum 这两个最大的 optimistic rollups,在本季度的流动性和社区认知度都显着增加。

在 OP 价格上涨和治理基金推出激励措施的推动下,Optimism 的 DeFi TVL 在第三季度从 2.7446 亿美元增长 234% 至 9.1697 亿美元。这一跃升发生在许多其他网络看到其流动性收缩的同时,其在所有 L1 和 L2 中的市场份额在本季度从 0.51% 增长到 1.56%。

Arbitrum 在本季度的 DeFi TVL 总量中的份额也有所增长,从 1.33% 增加到 1.78%。这种增长是由新协议的兴起推动的,例如永续交易所 GMX,有助于推动 Arbitrum 生态系统代币的优异表现。L2 还在 8 月份推出了 Nitro 网络升级,这增加了交易吞吐量并降低了终端用户的成本。值得注意的是,Arbitrum 的增长完全是有机的,因为流动性是在没有明确的代币激励的情况下自发产生的。

但是,Optimistic Rollups 并不是第三季度唯一的 L2s 类型,因为 zkSync、Polygon 和 Scroll 都已经宣布了他们计划在 2022 底前在 testnet 或 mainnet 上推出他们的 zkEVMs。

zkEVM 被认为是扩展的圣杯,因为它将 EVM 的网络效应和开发人员工具以及 zkRollups 增加的事务处理能力相结合。虽然尚不清楚它们在生产中的表现如何,但即将到来的 zkEVM 可能会撼动竞争日益激烈的 L2 格局。

展望未来

在以太坊生态系统中,有许多令人振奋的发展,有望支持网络的长期增长前景。

在协议层面,一项令人振奋的近期升级是 EIP-4844,它将引入 Proto-danksharding,即 danksharding 的前身(注,Proto-danksharding 用于实现构成完整 Danksharding 规范的大部分逻辑和基础规则,例如交易格式、验证规则等)。EIP-4844 可能会在上文提到的上海升级中实施,它将引入 blob 交易,这是一个新标准,将通过大幅降低链上存储调用数据的成本,来提高以太坊作为数据可用性层的能力。

升级的最大受益者是 L2,因为调用数据的存储无疑是他们成本结构中最大的贡献者。一旦成功实施,通过降低链上存储数据的成本,EIP-4844 将使这些网络的 gas 成本降低几个数量级,并增加对 L2s 的使用和迁移流动性的能力。

另一个大型基础设施催化剂是 Arbitrum 代币的预期推出。代币的分发很可能会在 Arbitrum Odyssey 之后公布,该活动旨在让用户与网络上的协议进行交互,并且随着 Nitro 的升级完成,预计很快就会恢复。Arbitrum 的代币可能部分会用于各种协议的激励计划,应该有助于催化大量资金流入生态系统。

尽管有这些积极的催化剂,但仍有几片乌云笼罩着这个生态系统,其中最紧迫的是监管。

在美国财政部海外资产控制办公室(OFAC)最近决定制裁混合器 Tornado Cash 之后,围绕以太坊的监管绞索正在收紧。这导致各种实体要么冻结资金、要么屏蔽用户,要么审查交易以遵守规定。这一点以及其他发展(例如 CFTC 起诉参与治理的 Ooki DAO 代币持有者)将如何影响以太坊的去中心化和可信的中立性,还有待观察。

结果表

协议

DeFi 生态系统

NFT 生态系统

L2 生态系统

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。