时至岁末,PANews 根据全年的融资信息,回顾今年整体一级市场表现,为投资者提供参考。

作者:Zen,PANews

春江水暖鸭先知,项目的融资信息是市场发展的重要信号,不仅体现了项目的自身竞争力,展现了市场资金的流向和信心度,也预示着创新的方向与趋势。PANews 每周一上午固定推出 《融资周报》栏目,持续记录着每周的融资市场信息。时至岁末,根据全年的融资信息,回顾今年整体一级市场表现,为投资者提供参考。

2024 年投融资市场概况

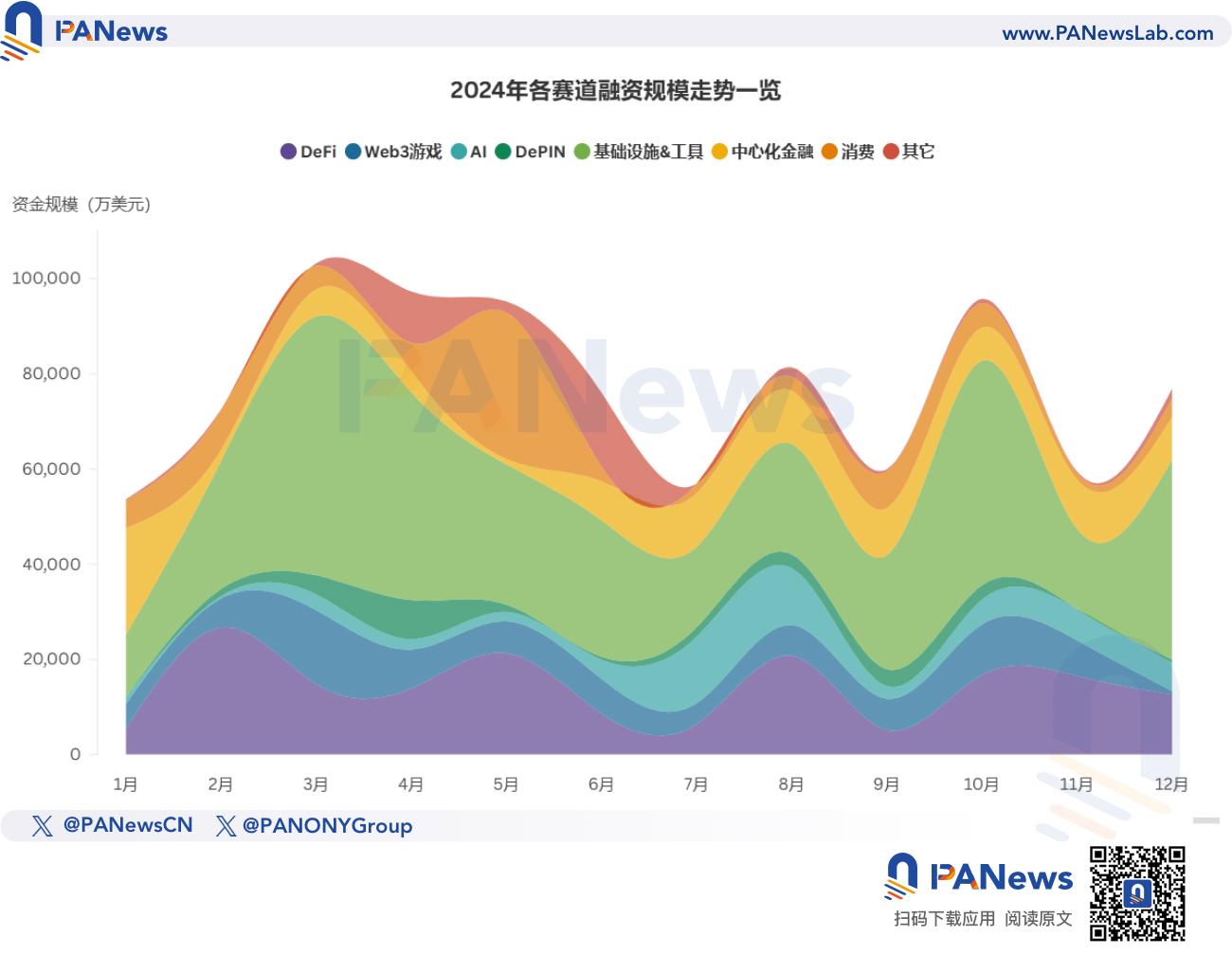

据 PANews 不完全统计,2024 年加密货币和区块链领域的一级市场共披露投融资事件 1259 起,资金总规模超 93 亿美元。从融资数量和规模的总数来看,本年度投融资市场情况与 2023 年基本相当,后者为 1174 笔交易共完成 96.15 亿美元融资。与 2022 年的 1660 起投融资事件,资金总量超 348 亿美元相比,近两年形成了更为稳定的态势,投资交易趋向于更为慎重和理性。

值得一提的是,除了在总量上接近,今年与 2023 年 “融资总额” 和 “融资数量” 发生波动的走势也极为相似。

其一,加密投融资市场再赢良好开局,并在高歌猛进中于 3 月至 5 月份迎来高峰、其中 3 月份的融资规模超 10.3 亿美元,这也是今年唯一单月融资金额突破 10 亿美元的月份。与之接近的是 4、5、10 月份,资金规模均在 9.5 亿美元之上;

其二,开局 “猛攻” 后中段开始乏力,6 月至 9 月进入低潮期。在这一时期,每月披露的融资事件仅在 8 月破百,而 7、9 月份的融资规模均低于 6 亿美元;

其三,进入第四季度后突然出现激增,10 月份披露的 106 起投融资事件、超 9.57 亿美元融资为今年下半年单月最佳表现。虽然在接下来的 11 月份又再度疲软,但 12 月份的一级市场表现也不乏亮眼之处,截至 12 月 22 日,该月的融资规模就已超 8.18 亿美元。

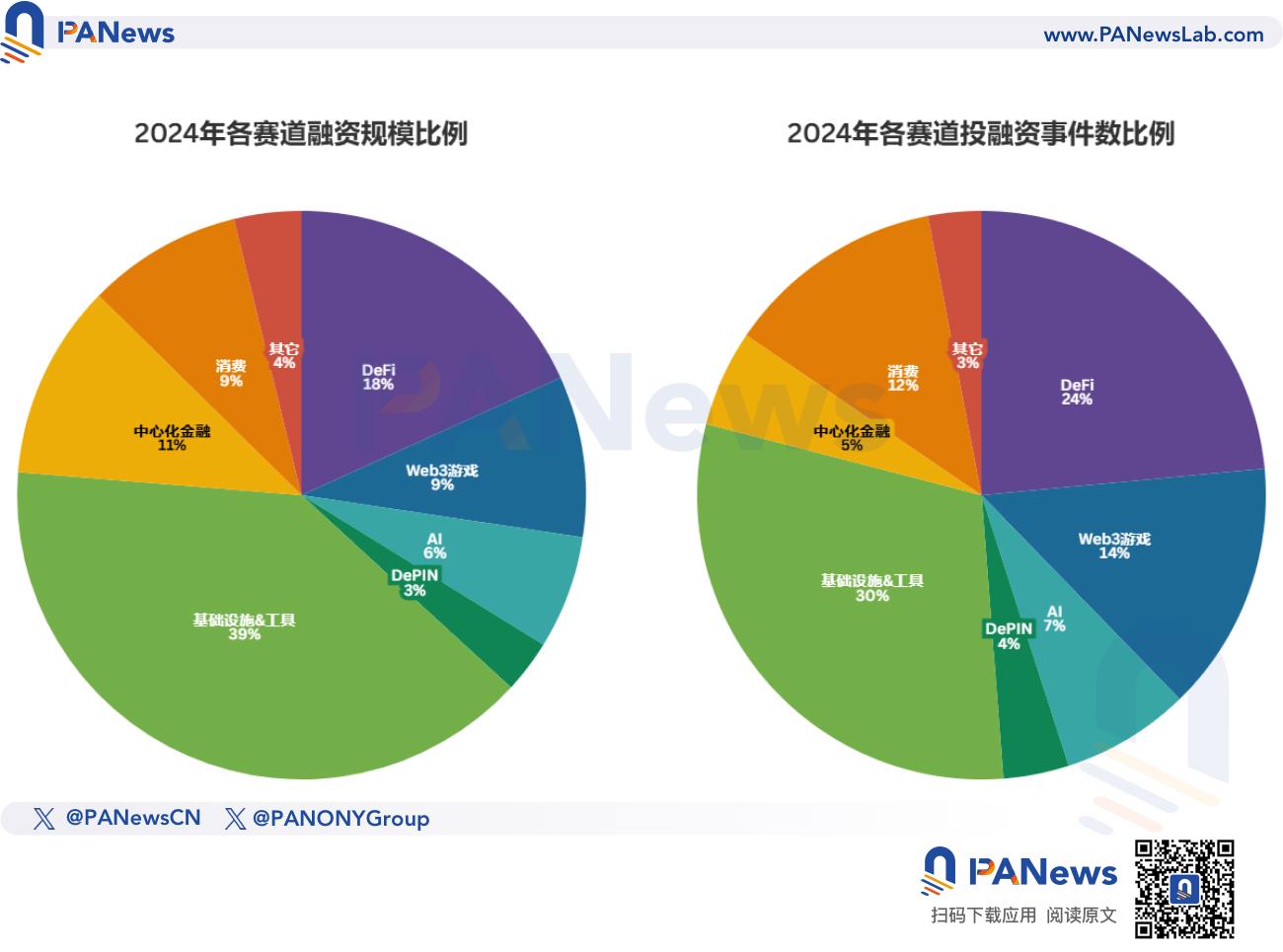

随着行业发展,初创公司的叙事主题和所属类别比以往更加丰富多元。根据市场热点,PANews 将项目大体上划分为 DeFi、Web3 游戏、基础设施与工具、AI、DePIN、中心化金融、消费类和其它共八个赛道,并对各赛道投融资情况进行了统计。

作为长期最受资本青睐的赛道,基础设施与工具的投融资交易数量和金额在各赛道中均为最多,两项数据分别为 381 起和 36.6 亿美元;今年第二热门的赛道为 DeFi,其两项数据分别为 296 起和 16.9 亿美元,均排名第二;中心化金融是除了基础设施与工具、DeFi 之外的赛道中唯一资金规模超过 10 亿美元的类比,其平均融资额也为最高,达 1492 万美元;AI 类项目作为新兴类别在今年增长迅速,其披露的融资事件几近破百,资金规模在 6 亿美元左右。

各赛道具体统计情况详见下文。

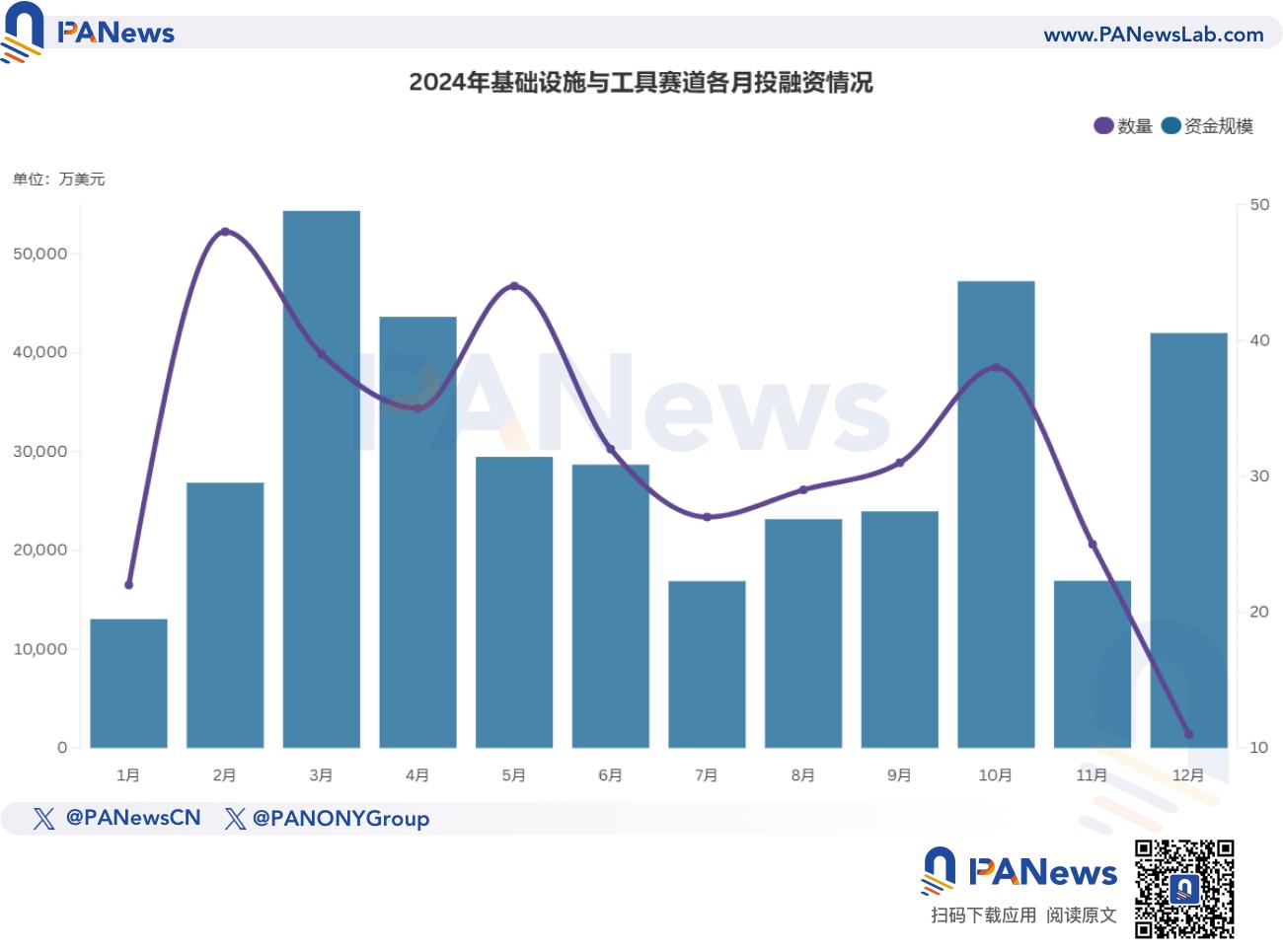

基础设施&工具

在今年所有完成融资的项目当中,有三成属于基础设施&工具赛道,所筹集的金额占总体的 39.46%。该赛道也公布了最多的大额融资消息,其千万美元级别及以上的投融资事件占比为 27.82%,其中融资规模达上亿美元的有 6 起,融资规模为千万美元级别的高达 106 起。

基础设施&工具赛道的融资情况走势与整体大致相当,该赛道最多在 2 月披露了 48 起融资消息;其单月融资峰值发生在 3 月,超 5.43 亿美元。

12 月,Avalanche 基金会通过私募代币销售筹集了 2.5 亿美元,这是今年最大规模的单笔融资。该轮融资由 Galaxy Digital、Dragonfly 和 ParaFi Capital 领投,另有包括 SkyBridge 和 Morgan Creek Digital 在内的 40 多家公司参与了投资。

此外,今年 10 月,支付公司 Stripe 以 11 亿美元的高价收购稳定币支付平台 Bridge,这也是加密行业迄今为止规模最大的收购。Bridge 旨在构建稳定币的全球支付网络,为企业提供接受稳定币支付的软件工具和技术支持。值得一提的是,在该收购案中,拥有 Bridge16% 股份的红杉资本有望从收购的交易中获得超过 1 亿美元的收益。

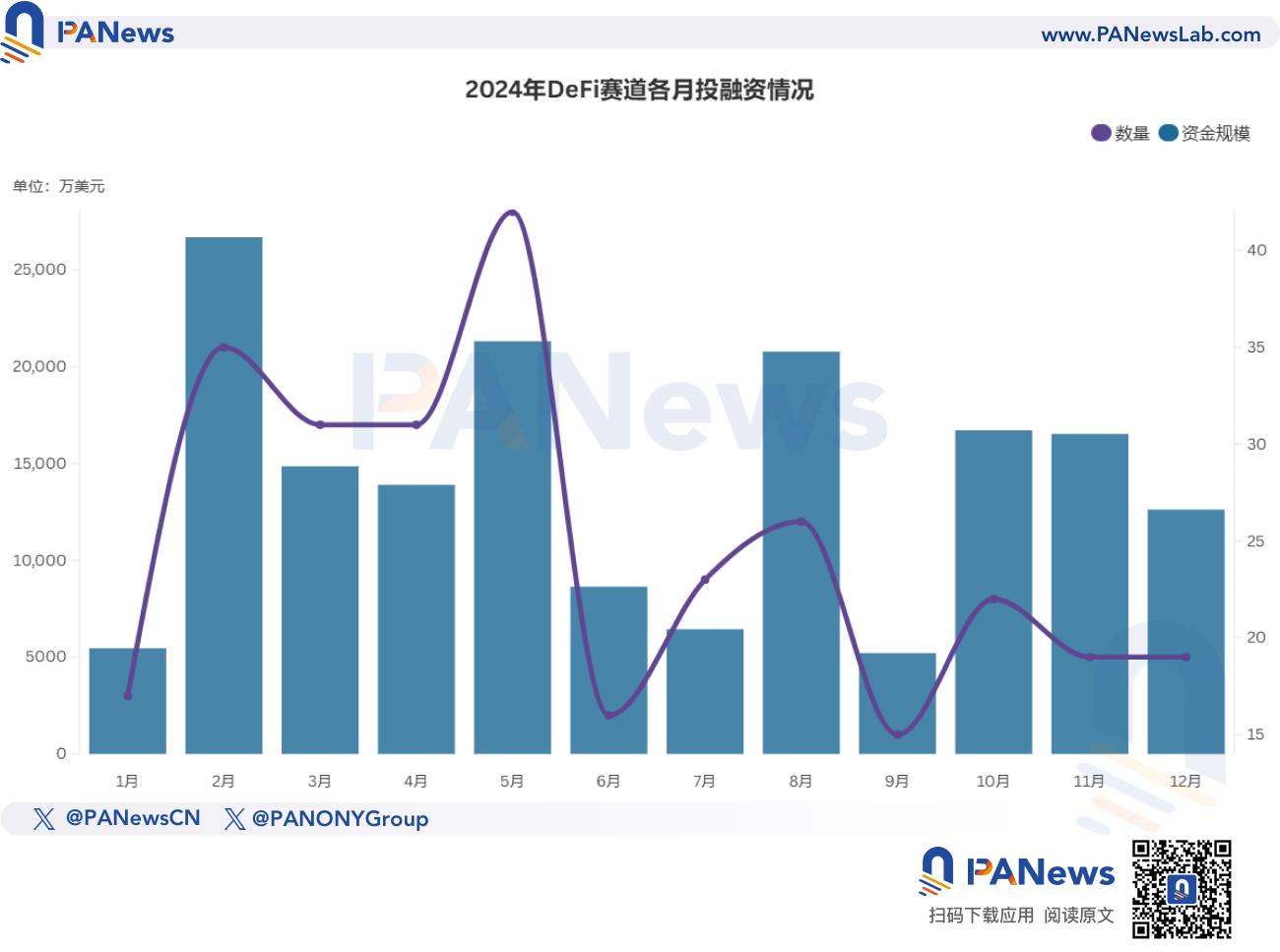

DeFi

DeFi 赛道在今年 2 月率先爆发,当月融资规模超 2.66 亿美元,为全年最高。这主要归功于 a16z 向以太坊再质押协议 EigenLayer 投资 1 亿美元,这也是该赛道今年唯一融资规模上亿的项目,其在形式尚不明朗时,提振了加密风险投资市场的信心。抛开这一因素,DeFi 表现最佳的月份则为 5 月,其披露投融资事件 42 起,为今年最多,融资规模也来到了 2.13 亿美元。

如上文所述,DeFi 的投融资事件数量和融资规模分别为 296 起和 16.9 亿美元,占比分别为 23.51% 和 18.22%。而在 DeFi 类项目披露的融资消息中,融资规模在千万美元级别的有 40 起,占比为 13.51%,其更多集中在数百万美元的区间。

Web3 游戏

与 2022 年的风风火火相比,游戏赛道今年要冷清许多。2022 年,Web3 游戏赛道公布投融资事件 334 起,融资总规模为 44 亿美元,其中规模超千万美元的项目占比高达 30%;而在 2024 年,这一比例仅为 13.41%。此外,今年公开的融资事件中,最高为区块链视频游戏开发公司 Azra Games 完成的 4270 万美元 A 轮融资。

3 月无疑是 Web3 游戏在今年表现最突出的月份,其融资总额达到了 1.55 亿美元的峰值。这段时间内,市场陆续披露了 NFT 卡牌游戏 Parallel 完成 3500 万美元等共 7 起千万美元规模的融资,而全年融资破千万的则共有 24 起。

从数据统计来看,或许由于 AI、DeSci 等其他叙事的崛起,且上一轮获得大额融资的多个游戏项目也还在持续开发,有待市场检验,Web3 游戏可能已不再是被看好的 “希望之星”;另一方面,随着 Telegram 上迷你游戏,尤其是点赚游戏的陆续吸引到上千万乃至上亿的玩家,需要耗费大量资金和开发周期较长的 3A 链游对投资者的吸引力正在下降。

Web3+ AI

作为整个科技行业的主流叙事,AI 与区块链及加密货币的结合也成为了许多初创公司选择的方向。与整体一级市场的走势不同,AI 赛道在今年迅速扩张和发展,基本一直处在上升的势头。

以季度为周期来看,第三季度 AI 赛道公布了 34 起融资事件,资金规模达到 2.86 亿美元,均为今年最高。到了第四季度,整体热度虽略有衰减,但整体上仍远高于第一、二季度。

在资金规模上,AI 项目中有 15.2% 获得了千万美元级别的资金,其中开源 AI 平台 Sentient 在由 Peter Thiel 的 Founders Fund、Pantera Capital 和 Framework Ventures 共同领投的种子轮融资中筹集了 8500 万美元,为该赛道最大规模融资。

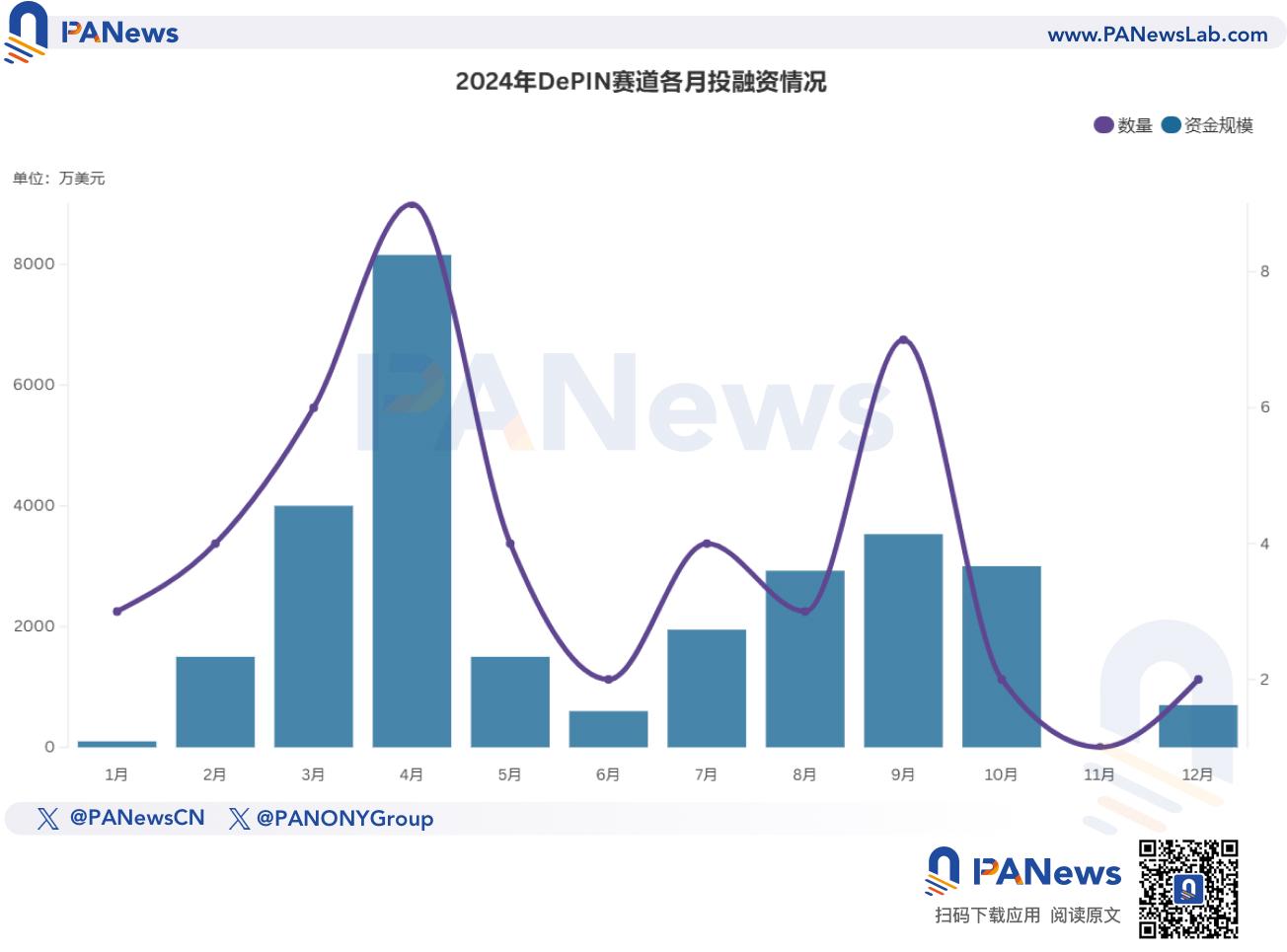

DePIN

DePIN 类项目是继 AI 之后另一出现明显增长的赛道,其全年共有 47 起投融资事件,融资规模接近 2.8 亿美元。其中,有 9 起融资事件的金额为千万美元级别,占比 19.56%。

物联网区块链平台 IoTeX 完成的 5000 万美元融资为该赛道最大规模融资;Solana 生态 DePIN 协议 io.net 和基于以太坊的区块链太阳能公司 Glow 则均以 3000 万美元的资金并列第二,分别发生在 3 月和 10 月。值得一提的是,DePIN 赛道上下半年基本保持稳定,其第三季度筹集到了最高的 8405 万美元。

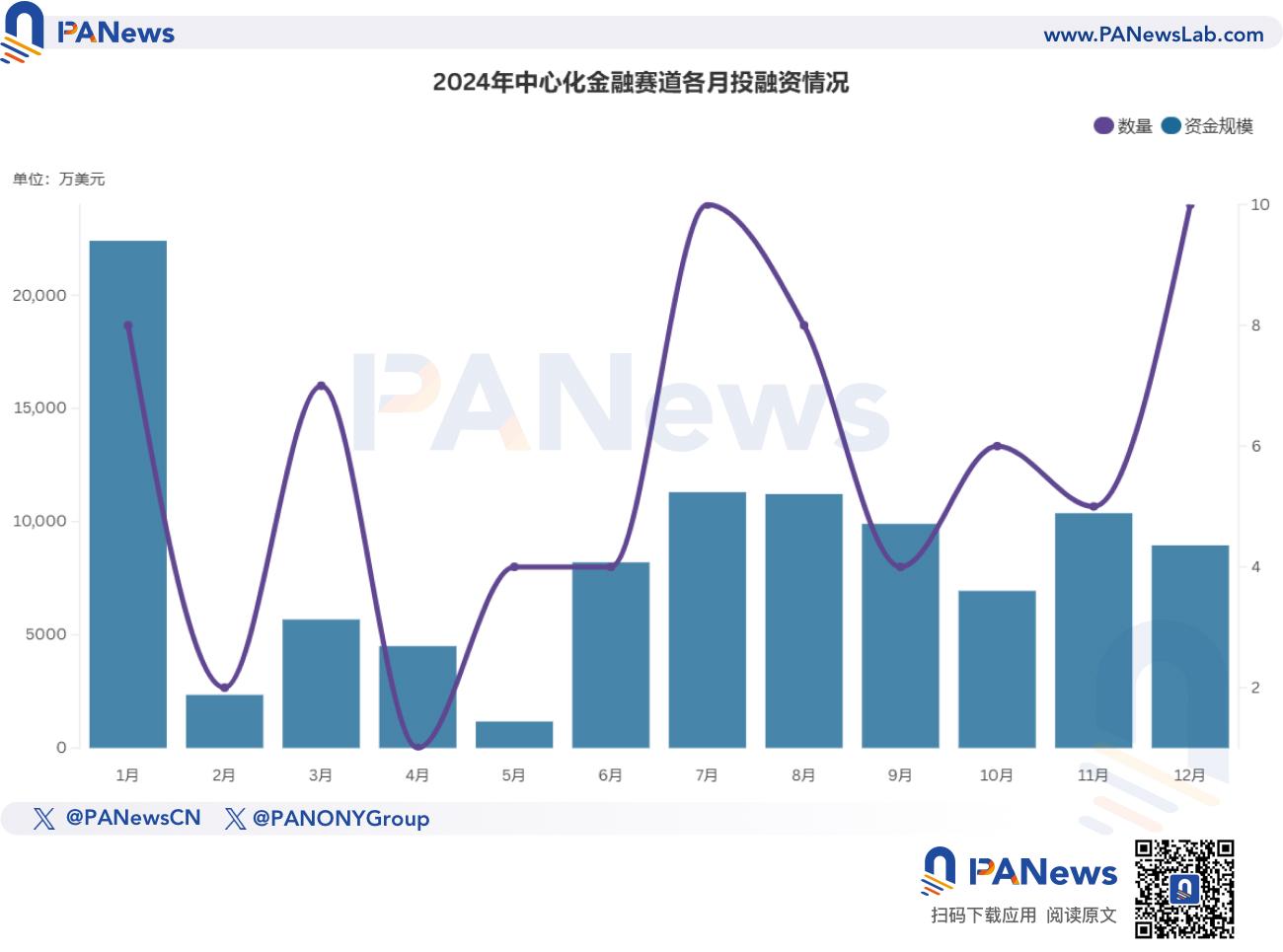

中心化金融

今年中心化金融赛道仅一例融资规模接近上亿,即数字资产金融服务集团 HashKey Group 以投前估值高于 12 亿美元完成 A 轮近 1 亿美元融资。此外,该赛道共有 30 起投融资达到千万级别,占比高达 43.48%。其平均融资额 1492 万美元也是各赛道中最高。值得一提的是,在整体行情最火热的第二季度,中心化金融赛道反而表现平平,不论融资数量还是资金规模均为全年最低。

消费应用

在统计过程中,消费应用覆盖了包含音乐、流媒体在内的娱乐,SocialFi,NFT,预测市场,媒体,博彩,教育,保险,研究与资讯等。该大类在 5 月的成绩尤为突出,单月公布投融资事件 26 起,资金规模达 3.07 亿美元。这主要得益于 5 月公布的 Web3 社交媒体平台 Farcaster 完成的 1.5 亿美元融资,以及在美国总统竞选中大放异彩的预测平台 Polymarket 完成的 7000 万美元融资,这也是该赛道获得融资金额最大的两个项目。

根据统计,消费类共披露了 157 起投融资事件,资金规模为 8.17 亿美元。在资金规模上,消费类的项目只有 11.16% 完成了千万美元规模的融资,在各赛道中排名最低。

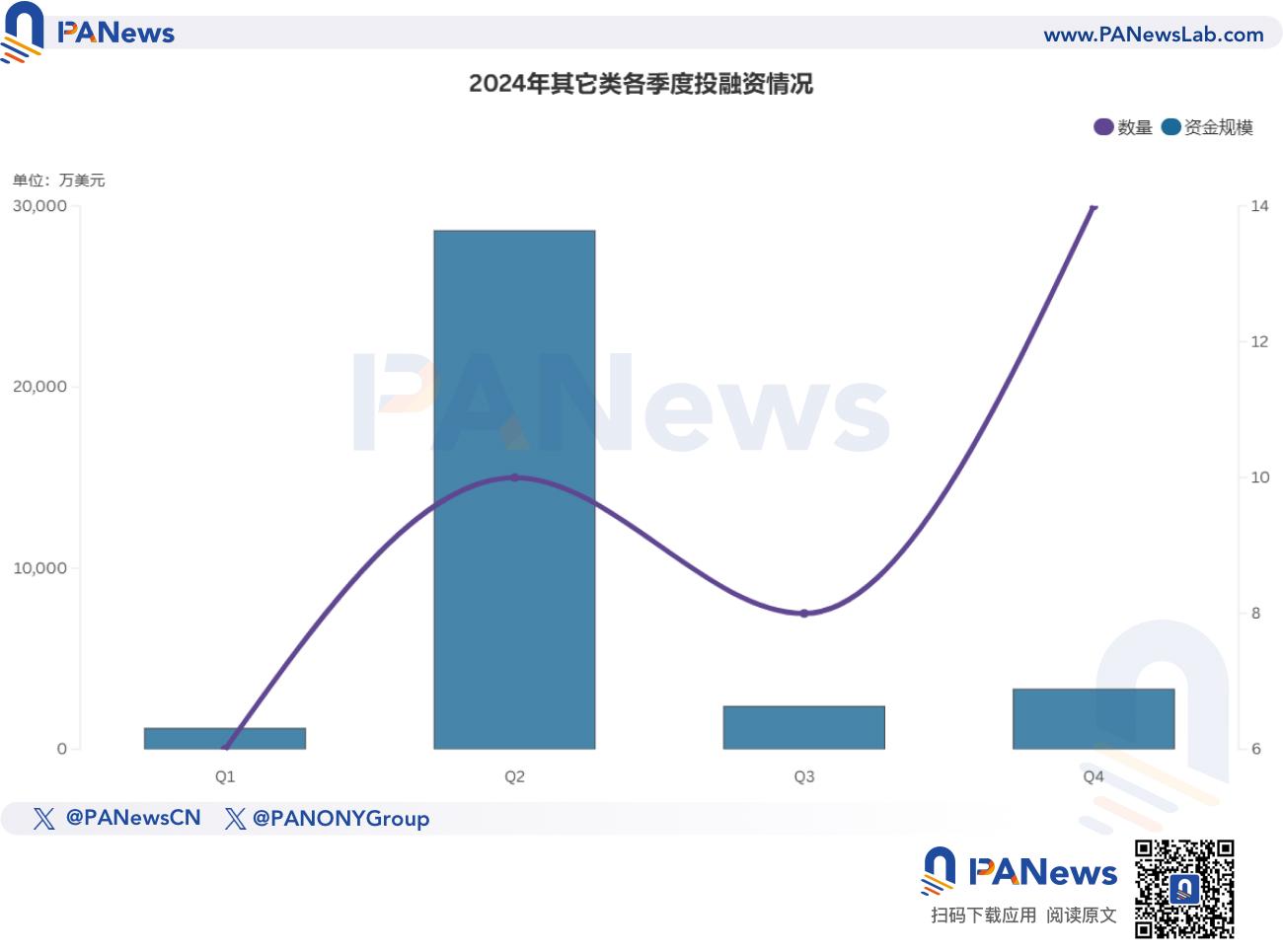

其它

其它类包括加密挖矿、DAO、DeSci、任务奖励平台、医疗、物流等传统行业的区块链应用,其披露的投融资事件为 38 起,为全赛道最低,资金规模超过 3.5 亿美元。在这一大类中,加密矿企举足轻重。从资金规模来看,加密矿商 Hut 8 获得的 1.5 亿美元投资和矿机制造商 Auradine 完成的 8000 万美元 B 轮融资分列前二,其均在第二季度公开。

投资机构

据不完全统计,2024 年共推出 47 支加密投资基金,总规模达 43.4 亿美元。其中,募资规模超达上亿美元的有 13 只。而一度被诟病 “叛逃” 加密行业的 Paradigm 在 6 月中旬宣布为其第三支基金筹集了 8.5 亿美元,将专注于早期阶段的加密项目,这也是 2024 年资金规模最大的一支基金。

值得一提的是,a16z 于 4 月宣布募资 72 亿美元,最终总额超过了该公司早前设定的筹款目标约 4%。虽然统计时未将其收录,但作为在加密货币行业享有顶尖声誉的投资机构,a16z 未来用于投资行业相关项目的资金也必然不在少数。

此外,今年多家项目方共推出了 15 支生态基金,总规模达 5.94 亿美元。其中,Big Time Studios 宣布设立的 1.5 亿美元的 Open Loot 基金为规模最大的一支,其旨在推动 Web3 游戏平台 Open Loot 上的游戏开发,为游戏工作室提供资金支持、市场营销和开发指导。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。