DeFi“钱从哪来”?一个大多数人都没搞清楚的问题

— 导读 / 原用标题

作者:shivsak

编译:火火

出品:白话区块链(ID:hellobtc)

封面:Photo by Shubham Dhage on Unsplash

DeFi 起步于 2018 年,蛰伏一年之后在 2019 年崭露头角,成为公认的 DeFi 元年。随后,链上流动性的急剧增长让 2020 年成为 DeFi Summer ,自此 DeFi 开启爆发式增长。但进入这一轮熊市,DeFi 迎来重大收缩期。

但不管怎样,DeFi 作为价值互联网的重要根基,随着行业的发展,其未来都无可限量。

那么,当你在参与 DeFi 的时候,有没有考虑过你的收入是怎么来的?除了纯旁氏之外,DeFi 有没有真实的收入来源?

今天白话就来带大家了解一下 DeFi 真实的收入来源:“钱从哪里来?”

DEX / AMM 如何工作?什么是流动性提供者?关于无常损失/工具

Uniswap、Sushiswap、TerraSwap 等去 CEX 被称为自动做市商 (AMM:Automated Market Maker)。传统的订单交换(想想纽约证券交易所)会将买单与卖单匹配以促进交易。而 DEX 的工作方式有一点不同。

在 DEX 上,通常有两种类型的参与者:交易者和流动性提供者。

流动性提供者提供等价值的两种资产。(例如,$ETH 和 $USDC)。提供的这种 “流动性” 允许交易者在两种资产之间自由、自动地交易。

最常见的 DEX 类型使用 “恒积”AMM。这些背后的基本公式是:token_a_balance * token_b_balance = k,其中 k 是某个常数。

它的工作原理是这样的:假设你提供了 500 美元的 $ETH 和 500 美元的 $USDC。现在有人用 50 美元的 USDC 购买了 50 美元的 ETH。该池现在将拥有 450 美元的 ETH 和 550 美元的 USDC。所以矿池会自动调整 ETH-USDC 对的价格,使得再次出现 $500-$500。

这是一个简化的解释,但挂牌价格是由 AMM 自动调整。只要矿池中有足够的流动性,这种价格调整可以忽略不计,滑点也不多。

如果池子太小或交易量太大,就会出现 “滑点”。这意味着你的交易的有效价格更差,因为价格是由你的交易本身推高的。

现在,你可能知道 DEX 上的价格为什么会偏离 CEX 上的价格,因为它会自动调整。是的,它可以——但这通常只会持续很短的时间,直到套利者进来并从差价中获利。

例如:假设 $ETH - $USDC 对在 UniSwap 上的交易价格为 3800 美元,但在 Coinbase 上的交易价格为 4000 美元,你可以在 UniSwap 上买入并在 Coinbase 上卖出。这最终将导致 DEX 和 CEX 的价格趋同。

- 当然 AMM 也有一些优点:

> 为市场增加流动性的简单方法

> 特别适用于新项目

> 无需等待交易对手方进行交易

> 去中心化 + 自动执行合约 = 没有中间商

> 可以插入智能合约其他协议

- AMM 的缺点是 :

> 如果池规模小,滑点高

> 智能合约利用风险

> 链上交易会增加网络拥塞(UniSwap 是 $ETH 上最大的耗油量之一)

> 存在无常损失的风险(无常损失,是指在自动化做市(AMM)的运作环境下,流动性提供者(Liquidity Provider)向资⾦池提供流动性时,因市场价格波动⽽产⽣的 暂时性损失 。无常损失是由于价格背离引起的,当价格回归后,无常损失会被逐渐抹平。)

关于无常损失计算可以去网站:https://dailydefi.org/tools/impermanent-loss-calculator/ 查看。

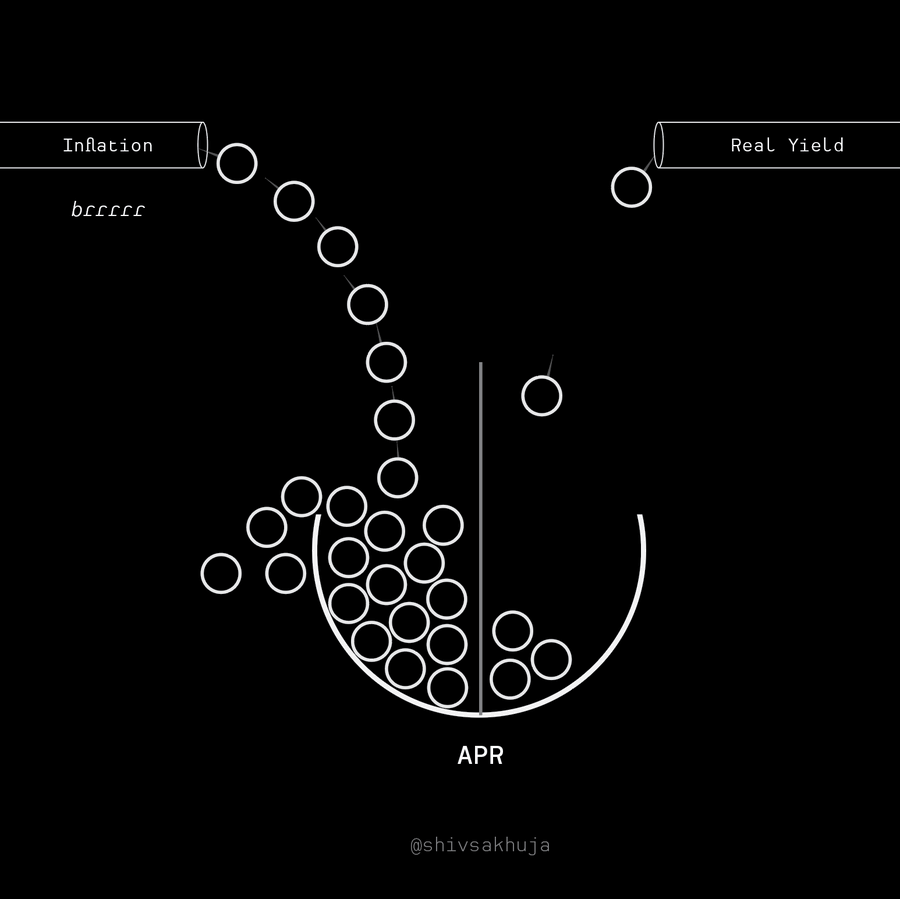

关于流动资金池 APR 的真相

为什么有时候你并没有真正获得被鼓吹的高 APR?

农场在显示 APR 数字的方式上可能会产生很大的误导。事实是,当你耕作时实际获得的 APR 远低于官方显示的 APR。那么为什么广告上的的 APR 如此之高呢?这里有哪些常见的陷阱/诡计?

这里请先了解一些流动性提供者通常是如何获得奖励的。流动性提供者以 2 种形式获得奖励:

- 交易费

- 农场激励

大多数时候,大部分 APR 来自农场激励,而不是交易费。

让我们了解 APR 数字是如何计算的。大多数 DeFi 收益农场每天将为每个池支付固定数量的 Token(排放)。这些是新的 Token,它们被打印出来并按比例分配给持有 LP Token 的农民。

看个例子。Farm X 平台 为了激励 $ETH / $BTC 池的流动性提供者,承诺每天奖励 1,000 个 X 平台的 X 的 LP。假设池中有 100,000 美元的流动性,而你提供 1,000 美元的流动性。你现在拥有池的 1%。

所以你收到 的 1% 的奖励(每天 10 个 X 平台的 X)。目前,1 个 X 平台 X = 1 美元,也就是说你每天收到 10 美元。按年计算,这将是 365% 的年利率。这意味着你应该每年赚 3,650 美元,但事实是,这种好事并不存在。

实际 APR 取决于:

- 每天发行多少农场 Token

- 发行农场 Token 的价格

- 矿池中有多少美元 (TVL)

- 矿池产生多少美元的交易费

这就是为什么你实际上不会获得 365% 的年利率, 因为:

1. 排放量会随着时间的推移而减少:农场往往会更早地激励池。

2. X 平台的价格会随着时间的推移而下降:大多数农场 Token 没有实用性,并且不断地抛售。

示例图表

如果它是一个受欢迎的农场或一段时间内的奖励很高,那么 TVL 可能会增加,从而稀释你在矿池中的份额。

显然,所有这些都有例外。一些农场设计了更巧妙的 Token 经济学,以防止或减少持续倾销。但即便如此,除非农场 Token 有一些真正的效用,否则很难阻止价格下跌。

如果通胀 Token 没有强劲的需求驱动力,价格必然会下跌。唯一的问题是多快。那么你能用这些信息做什么呢?

以下是一些实用的耕作技巧:

1. 了解 Token 经济学。如果你以低廉的农场 Token 获得报酬,请尽可能频繁地出售掉。

2. 或使用自动复合器,如 beefyfinance 自动出售奖励。

不要被农场 Token 的诱人收益所束缚:大多数农场将支付更高的年利率来提供农场 Token 的流动性。(例如:X 平台的 ETH/X)根据我的经验,APR 几乎永远不足以弥补价格下跌。

我看到一些农场做的另一件偷偷摸摸的事情是显示 7 天的平均值,而不是当前的 APR(不透明)。记得检查你在 24 小时后赚取了多少,以及它与你的预期每日收入的匹配情况。不出意外,它通常较低。

另一个鬼鬼祟祟的事情是:他们可能会宣传 APY 而不是 APR。由于费率是瞬态的,APY 数字非常具有误导性。APR 和 APY 之间的差异对于较高的数字尤其重要。每天 1% = 365% 年利率 = 3,678% 年利率。

最后,在选择池子时不要忘记无常损失 (IL)。配对 2 个相关性较低或市值差异较大的 Token 时要小心。

如何判断 DeFi 是否有实际收入

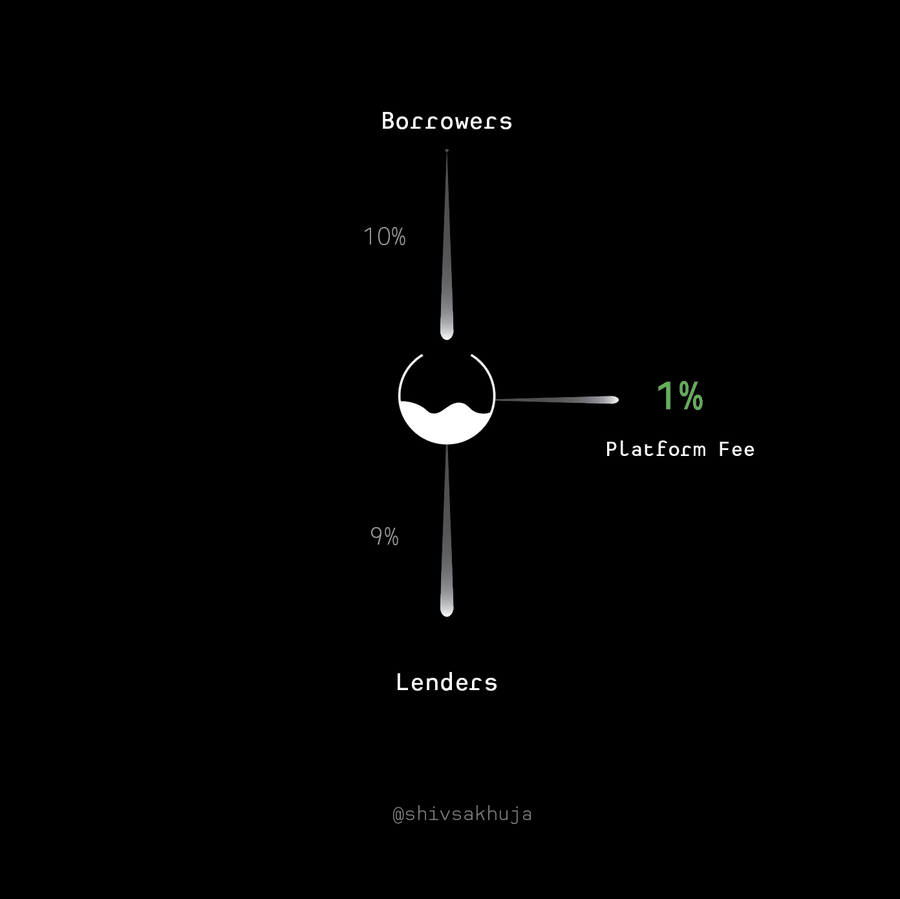

贷款方、质押者和一些其他流动性提供者从 DeFi 协议中存入他们的 Token,以获得相应的百分比奖励 APR(年利率,Annual Percentage Rate 的缩写)。但是这些收益率和承诺的年利率真正来自哪里呢?

许多项目建立在由通货膨胀 Token 支持的不可持续的庞氏经济学之上。识别项目是否具有真实收入来源这点很重要,因为只有可持续的收入,作为 Token 持有者(即 - 你)才能获得源源不断的收益。

以下是 判断 DeFi 是否有 实际收入的一些指标:

- LP 的交易费用

- 服务的交易费用

- 协议费用(包括期权费/保险费等)

- 借款人利息

接下来就详细看看这四个指标分别值得是什么。

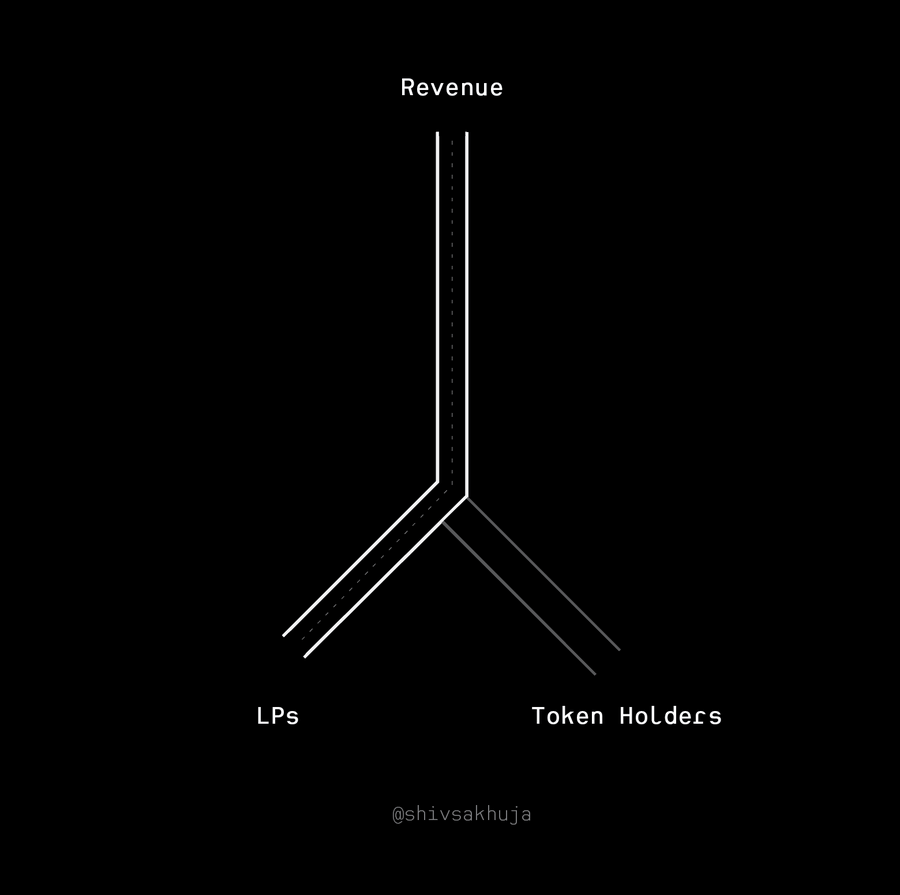

- LP 的交易费用

交易者为资产交易支付的费用。这些费用归提供流动性的人(即 LP:liquidity providers 的缩写)所有。

LP 通过以下方式赚取 APR:

> 激励奖励(不可持续)

> 交易费用(真实发生)

很多 APR 来自激励奖励部分。这些奖励是通过 Token 通胀获得的,并且是不可持续的。因为没有外部收入支持这些奖励。

- 服务交易费用

交易费用是真正的收入。

用户为 LP 提供的服务支付交易费用。X 平台其他一些 DEX 收取 0.3% 的交易费。Uniswap 交易费介于 0.01% 和 1% 之间。

请注意,在 Uniswap 的案例中,这些收入均不属于 $UNI 持有者。所有这些都分发给 LP。所以即使 Uniswap 已经处理了超过一万亿美元的交易量,也没有任何费用属于 UNI Token 持有者。

关键要点:收入很重要,你会寻找 Token 的最终目的就是从这些收入中增值。例如:通过分配给持有者还是 Token 销毁

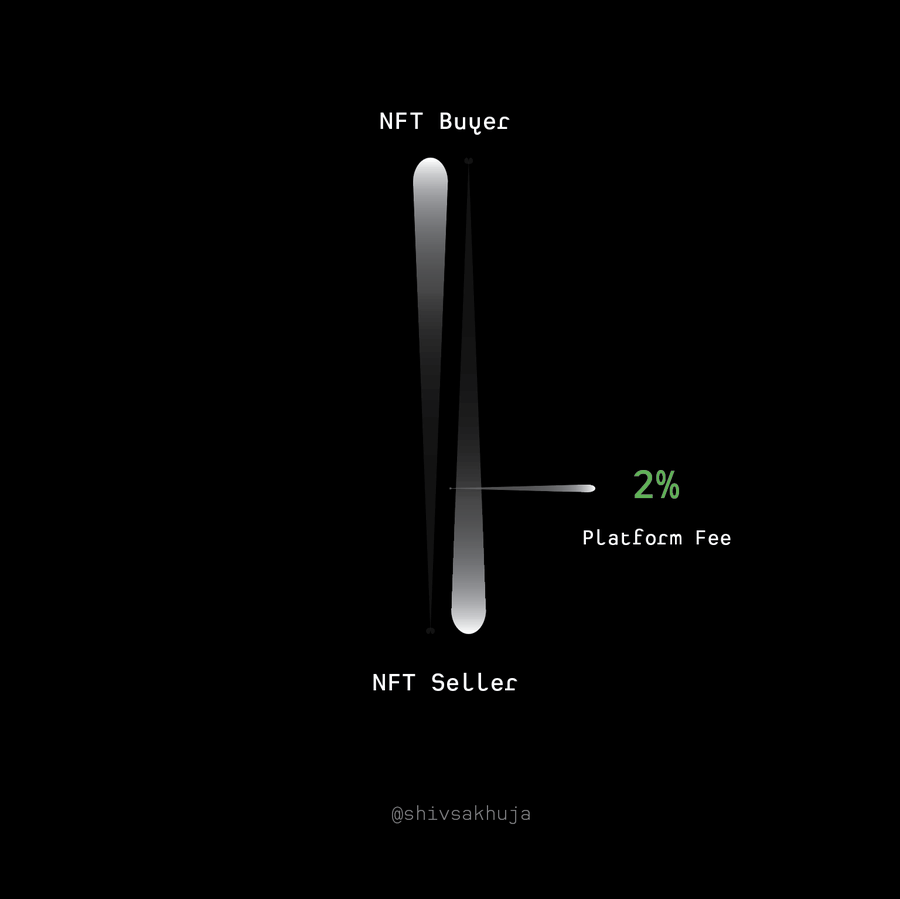

协议费用

协议费用这些是支付给协议以获得协议所提的供服务的费用。

示例:

> 过桥费:桥将资金从一条链转移到另一条链,并向用户收取此项服务的费用。

> 基金管理费:iearnfinance 的 yVault 收取 20% 的绩效费和 2% 的管理费用于管理资金的服务。(与对冲基金相同)

> NFT 市场的平台管理费用:例如 LooksRareNFT 匹配卖家和买家并促进交易。LooksRare 从每笔 NFT 销售中收取 2% 的平台费用(私人销售除外)

LooksRareNFT 自今年年初推出以来,已经获得了超过 5 亿美元的收入。这是人们为平台服务支付的真金白银。

借款利息

借款人的利息也是实际收入,尽管其中大部分归贷方所有。

协议保留并与 Token 持有者共享的实际美元 = 借款人支付的利息 - 支付给贷方的利息

反面示例

现在,让我们看一下没有真正可持续收入的协议示例。以下是 DeFi 中不可持续收益的一些来源,以及你在评估协议时可能陷入的一些常见陷阱。

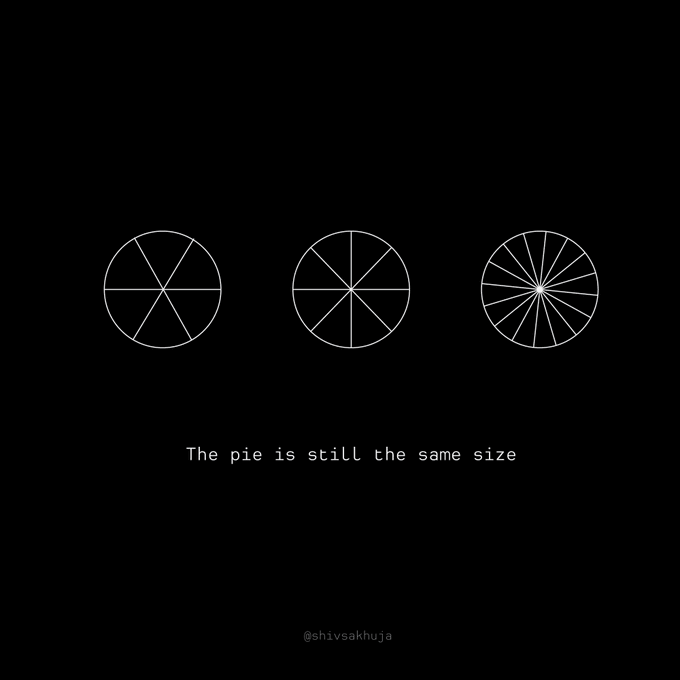

关于通货膨胀率 上图中哪个披萨更大?是分成 6 片的披萨还是 10 片的披萨?

上图中哪个披萨更大?是分成 6 片的披萨还是 10 片的披萨?

两者都不是 - 它是同样的血腥披萨。只是分成更多的片。

通胀收益示例 1:LP 中的激励性耕作奖励

耕作奖励只是以通货膨胀为代价印刷和分发的 Token。发行的新 Token 奖励不是 “真正的” 收益。

你可以通过种植和短期倾销从它们那里赚取美元,但它们不是真正的或可持续的产量来源。如果你为通货膨胀的 Token 奖励而耕种,请确保你有赚取奖励的策略。

通胀收益率示例 2:通胀质押收益率前 25 个 PoS Token 的平均供应通胀率约为 8%

Staking 收益来自:

新 Token 发行(供应膨胀)

交易费用(实际)

了解为什么很难确定实际收入有多少?

未知费用 —— 费用既可以是链下的,也可以是链上的,这使得评估现金流变得困难。收入本身并不能让你全面了解资金流向。多考虑一点,你就会发现这只是一个数字。

想象一下,试图在不知道企业开销情况下仅根据收入对企业进行估值。WeWork 每年创造了数十亿美元的收入——这听起来很棒!…但是你发现它每年花费的收入更多,这意味着这家公司每年都在亏损。

你应该搞清楚的是收入中有多少价值流向了 Token。在大多数协议中,部分收入会返还给 Token 持有者。回到 Token 持有者的协议收入几乎就像支付给股票股东的股息一样。

不可持续的收入 —— 一些收入来源是不可持续的。例如:Anchor 过去通过通胀奖励来补贴借款,以吸引更多借款人的需求。

利率波动—— 也许有一段时间你实际上可以通过借款获得报酬。借款人必须支付 20%,但他们还获得了 27% 作为 ANC Token 的激励性奖励。

对借款人来说很好,但对 ANC Token 持有者来说就不那么重要了。当这些奖励枯竭时:→借代需求暴跌↓→收入暴跌↓

还有一些其他判断标准,比如收入是否完全依赖于新的Token购买者;如果协议在没有奖励Token的情况下是否可以正常运行等

小结

总体而言熊市对于 DeFi 来说也是好事,是其走向成熟的催化剂,能够让真正有价值的东西存留下来。

不过对于之前的 DeFi 投资,你踩过哪些坑呢?欢迎评论区互动交流~

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。