Stablecoins aspire to achieve the functions of traditional money without relying on confidence in an issuer—such as a central bank—to stand behind the “money.”

– Lael Brainard

作者:Mercury

封面:Photo by Aron Visuals on Unsplash

目录

- 为什么需要稳定币

- 稳定币的理论萌芽

- 稳定币的实际定义

- 稳定币 4 大主流类型、机制原理及潜在风险

- 稳定币未来可能发展方向的探讨

导语

6 月 3 日,据彭博社报道,日本议会周五通过了一项法案,澄清了稳定币的法律地位,并将其本质上定义为数字货币。至此,日本成为了第一个引入稳定币法律框架的主要经济体之一。而就在上个月,UST 的崩盘使得稳定币成为全球关注的焦点。那么,我们为何需要稳定币?什么是稳定币?它主要有哪几种分类?稳定币为何不 “稳定”?稳定币未来可能的方向又在哪里?

1. 加密世界为何需要稳定币?

大幅波动市场的价值尺度

随着更多的人学习并熟悉比特币协议,这个去中心化未来的强大愿景在全世界各地人们的心中生根发芽。因此我们可以看到许多新的加密货币在这个曾经新颖的概念中诞生,但参与加密货币投资的人们逐渐发现了这样三个问题:

a. 加密货币价格波动大:加密货币发展初期的低流动性导致了价格的高波动性,频繁的价格波动限制了加密货币的使用价值。大量投资者以投机目的参与。

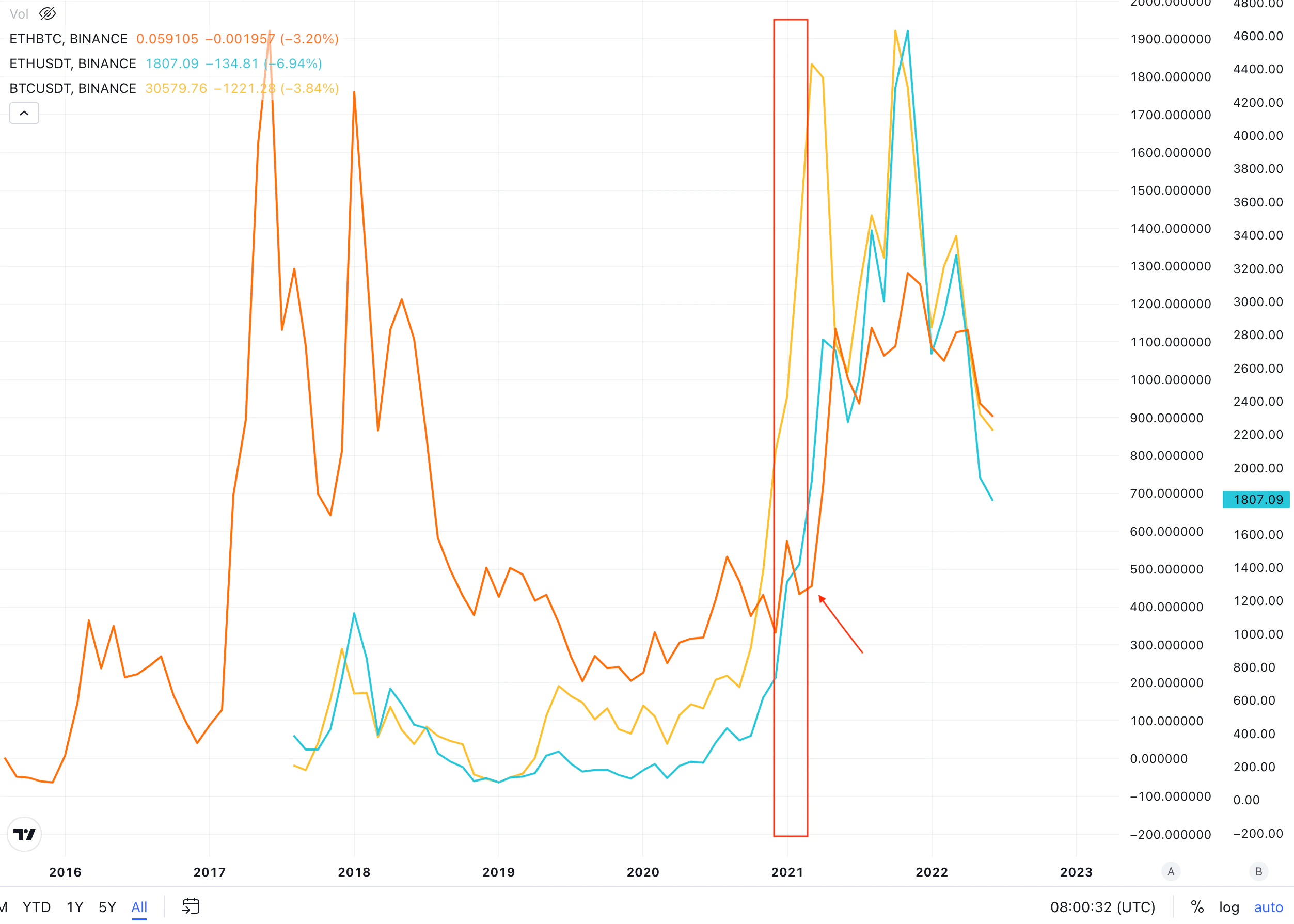

b. 加密资产缺乏价值锚点:脱离了法币环境的加密货币环境,上涨和下跌失去衡量尺度。 以 “ETHBTC” 交易对为例,对于购买加密货币的人来说指导意义并不是很大(例如下图中红框圈出的的部分,ETHBTC 交易对的下跌可能由 ETH 价格和 BTC 价格同时下跌引起,但同时也有可能由 ETH 价格和 BTC 价格同时上涨引起,只是 BTC 上涨的速度快于 ETH 价格上涨的速度)。

c. 法币与加密货币兑换流程复杂、耗时长:同时由于短期内价格波动的幅度较大,法币环境与加密货币环境的转换又过于复杂,导致投资的机会成本巨大,容易因为转账时间错过投资时机、卖出时机等。

加密货币市场急需引入货币的 “价值尺度”。

2. 稳定币的理论萌芽

哈耶克 “世界货币” 的预言

面对 20 世纪 50 年代以来世界各国通货膨胀的不断发生和加剧,英国经济学家哈耶克提出了货币非国家化的概念。基于哈耶克的理念,在 2014 年,Ferdinando M. Ametrano 和 Robert Sams 先后发出了名为 Hayek Money: The Cryptocurrency Price Stability Solution 及 A Note on Cryptocurrency Stabilization: Seigninorage Shares 两篇论文,试图给出一个构建稳定加密货币的办法。

a. Ferdinando 的观点及解决方案:由于比特币选择了一种固定的、无弹性的货币政策,使得比特币更像是数字黄金而不是货币,他建议采用一种采用弹性货币标准的数字加密货币通过影响供需关系来调节加密货币的稳定性。**这里的概念或许有些抽象,Ferdinando 在论文中也给出了一个较为形象的例子,熟悉测度论的读者可能体会更深:在比特币以价格稳定为目标的另一个世界,比特币的供应量可以增加 500 倍,以匹配 500 倍的比特币需求增长(考虑到论文写作的时间为 2014 年 3 月 29 日,当时比特币价格通缩约为 49,900%,市场上流通的比特币数量约为 1250 万枚),达到 62.5 亿枚,货币增量按配额分配给每个数字钱包,这一行为对于 2011 年 4 月 15 日持有一个比特币的钱包没有影响,因为在 2014 年 3 月 29 日,这完全等于价值 500 美元的 1 个比特币,或者说,500 个价值 1 美元的比特币。用 “供需” 改变所有持有者的份额,并用此来调节加密货币的 “稳定性”,是 Ferdinando 提出的 “rebase(调钩)” 的含义,也是哈耶克货币的核心理念。

b. Robert 的观点及解决方案:同样以哈耶克货币的概念作为基础,他认为,想要构建稳定加密货币的前提是解决两个困难的问题:首先是一个调钩周期(rebase period)中的货币价值怎样在网络中表现才会需要最少的信用,这里 Robert 并没有给出一个具体的解决方案;其次是一个调钩周期的货币分发量与前一个周期的货币分发量之差应如何分布,这里 Robert 提出铸币税份额的概念,通过引入 coin 和 share 的概念,通过构建另一种货币去吸收这里 coin 的波动性,从而达到稳定的效果。

3. 稳定币的实际定义?

稳定币是一种加密货币,其价值与另一种货币、商品或金融工具的价值挂钩

稳定币是否必须与法币挂钩?今天我们看到的绝大多数稳定币都是锚定美元稳定的,同时也存在如 RAI 这种声称不与任何法币挂钩的稳定币。这里的 “稳定” 同样也应当引入物理中 “参考系” 的概念,对于锚定美元的稳定币,只要它针对美元上下波动超过一个范围,它就是不稳定(事实上,笔者认为绝大多数稳定币锚定美元的原因来自美元在法币世界的地位);同样,对于锚定日元的稳定币,只要它针对日元上下波动在一个范围之内,哪怕日元对美元的汇率暴涨或者暴跌,它仍然是稳定的。所以 Adam Hayes 在其关于稳定币的文章中给出的定义也变得很好理解:**稳定币是一种加密货币,其价值与另一种货币、商品或金融工具的价值挂钩。**稳定不是绝对的,是相对于参照物的稳定,在现在这个阶段看来,主流的稳定币更像是现实中的货币、商品、金融工具在加密世界里的映射,同时也起到桥梁的作用。

4. 稳定币分类、机制介绍及潜在风险

绝大多数锚定法币的稳定币可以以是否去中心化及是否足额质押作为区分,可以分类成一个 “2×2” 的矩阵(如下图所示):

1)中心化足额质押稳定币; 2)中心化非足额质押稳定币; 3)去中心化足额质押稳定币; 4)去中心化非足额质押稳定币

在这四类中,中心化非足额质押的稳定币不具有使用价值,因为中心化的非足额质押就是传统银行的部分准备金制度,这在加密世界里没有意义。

1)中心化足额质押稳定币(代表为 USDT、USDC、BUSD):

机制简介:Tether 实现稳定币稳定的办法是利用稳定币与法币/现实世界资产的 1:1 质押。

机制解释:这种机制可以简单理解为用银行账户去质押了足额美元,然后在链上发行对应数量的稳定币,同时通过比特币区块链、储备证明(PoR)和其他审计办法来证明稳定币在任何时候都是完全质押的。由于 Tether Limited 必须作为储备资产的托管机构,USDT 并不能被称作是去中心化稳定币,但它在一些方面相较于 CBDC(中央银行数字货币,由中央银行发行的数字货币,并不属于加密货币)仍然做出了改进:比如它在去中心化各方之间即时的法币价值转移,以及引入智能合约等功能,进一步改善了安全流程。这种模式是完全的 “供给侧锚定模型”,可以理解为布雷顿森林体系下美元与黄金挂钩的固定汇率,35 美元随时可以兑换 1 盎司的黄金。

潜在风险:

a. 审计不清:存在审计机制不清的可能性,即稳定币是否足额质押存疑;

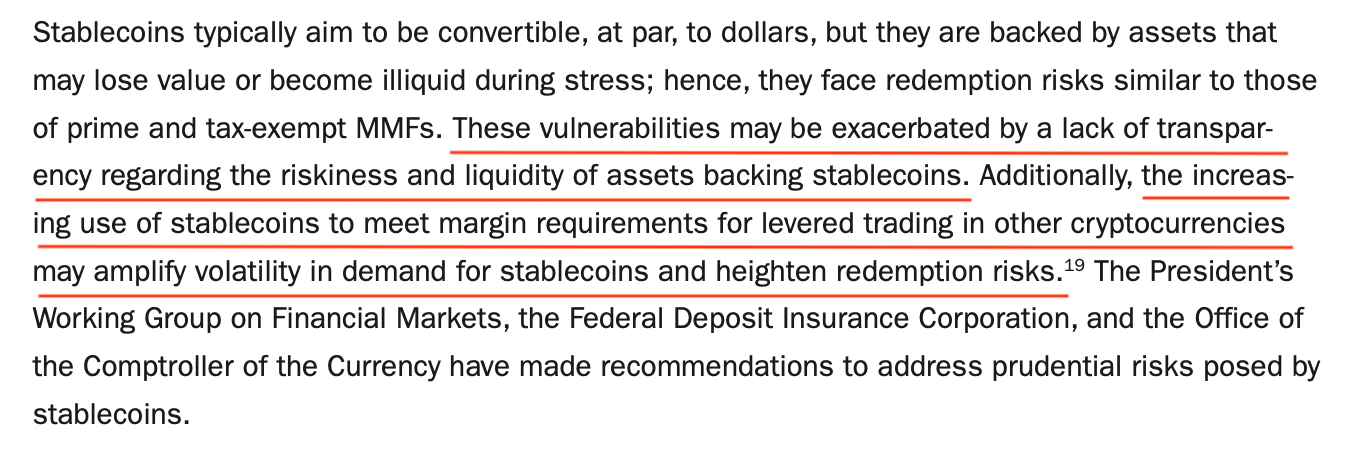

b. 支持资产并非 100% 为法币:美国联邦储备委员会 9 在上个月发布的风险评估报告中也提到:“USDT 等稳定币的支持资产可能会在压力下变质而变得缺乏流动性,导致挤兑风险,缺乏透明度则会加剧这些漏洞”;

c. 更多的加密货币使用中心化足额质押稳定币作为质押资产:随着越来越多的加密货币(包括另外两种稳定币)使用中心化足额质押稳定币作为质押资产,USDT 等稳定币需求的波动性也跟随着被放大,进一步增加了赎回的风险。

2)去中心化足/超额质押稳定币(代表为 DAI):

机制简介:MakerDAO 实现稳定币稳定的办法是利用超额的数字资产质押。

机制解释:这里 MakerDAO 结合了 Maker 协议的形式来实现去中心化:Maker 协议可由来自世界各地的治理型代币 MKR 的持有者管理,系统状态的更改需要通过投票修改 Maker 协议完成。例如,如果需要决定新引入担保物的风险参数,就需要在经过提议投票的流程后进行执行投票。对于受认可的数字资产(如 BTC,ETH 等),锁进 Maker 金库后便可以以一定的质押率去获得 DAI;对于被判断为高风险的数字资产,Maker 金库将会通过拍卖的形式来清算。简而言之,用户是利用生成 Maker 协议来创建叫作 “Maker 金库” 的智能合约并存入资产来生成 DAI。这个过程既是 DAI 进入流通领域的过程,也是用户获得流动性的过程。这实际上是在加密货币世界内部创造了 “新的美元”。目前,MakerDAO 越来越依赖中心化足额质押稳定币作为质押资产。

潜在风险:

a. 一种或多种担保物价格出现暴跌:尽管这类稳定币通常采用超额质押的方式,但在熊市中,加密货币的价格波动幅度存在大幅下跌的可能性,抵押物资产总市值有低于发行稳定币总市值的可能性;

b. 恶意的 Maker 治理提议与社区内高度串谋:例如,将担保物参数修改成与现行货币政策相悖的提议等

3)去中心化非足额质押稳定币(代表为 UST):

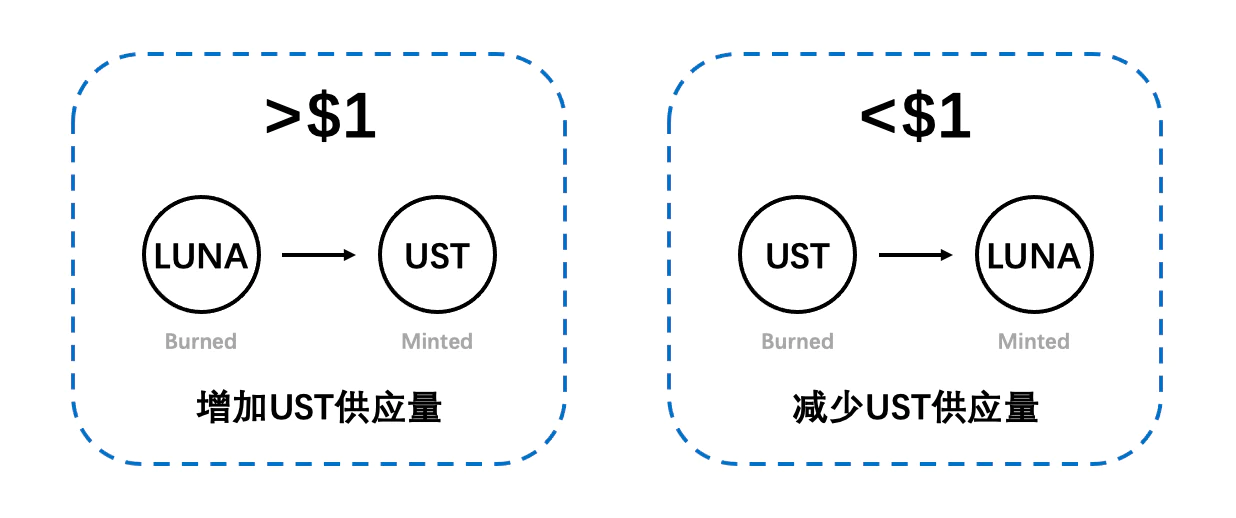

机制简介:Terra 实现稳定币稳定的办法是利用稳定币和 Luna 的 “双向销毁铸造”。

机制解释:这种逻辑一般也被称为算法稳定币。算法稳定币一定不是 100% 的供给侧锚定,它会成为一个由供给侧锚定和需求侧锚定的结合体,具体的结合界点由质押率决定,如果质押率为 30%,那么就有 30% 的底层资产用于质押来派生货币,另外 70% 则由需求侧管理。也可以这样理解:当 UST 价格大于 1 时(如 1.01 美元时),可以通过销毁价值 1 美元的 Luna,来得到 1 个 UST,然后卖出 1UST 得到 1.01 美元,获利 0.01 美元;反之亦然,当 UST 价格小于 1 时(如 0.99 美元时),可以用 0.99 美元买入一个 UST,销毁一个 UST,来得到价值 1 美元的 Luna,然后卖出 Luna 得到 1 美元,获利 0.01 美元。

Luna 崩盘复盘:

a. 大背景:下行市场、Luna 抛压,Luna 市值约 300 亿美元,UST 市值约 200 亿美元,2022 年 5 月 8 日,LFG 的资金池地址从 V3 池中撤走了 1.5 亿美元的 UST 流动性;

b. 做空 UST,在仅有 4.5 亿 UST 的 V3 池抛了 8400 万 UST,资金池略微失衡,UST 小额度脱锚;当 UST 即将恢复到 1 美元锚定时,又有大户抛出 5000 万 UST,此时 LFG 自信认为市场可自行恢复,未采取大规模补救措施,次日 V3 池仅剩 3000 万 UST;

c. 部分 UST 持有者兑换 Luna 并快速卖出进行短期套利,同时产生大量 Luna,稀释 Luna 价值;此外,部分 UST 大额持有者因兑换 Luna 后下跌过程中买盘不足选择直接抛出 UST,导致 UST 大幅度脱锚(同时导致 V3 池迅速枯竭);

d. 由于 Luna 数量上的无限增发和价值上的不断下跌,Luna 长期持有者纷纷清仓,此后 Luna 持有者几乎全是 UST 投机资金,Luna 完全崩盘;

e. 由于 Luna 生态的崩溃,UST 总需求大幅下滑,LFG 没有足额的储备回购 UST 已达到价格回归状态,UST 彻底崩盘

5. 稳定币未来可能发展方向的探讨

1)对于中心化足额质押稳定币——更透明的监管制度:

短期内仍然是稳定币中最主要的构成部分,解决其现存的风险及问题需要更透明的监管机构及制度

2)对于去中心化非足额质押稳定币——由实用需求支撑转化为实际资产支撑:

Luna 崩盘后,相信所有人都会思考的一个问题是,算法稳定币是否还值得信赖?V 神在其论文 Two Thought Experiments to Evaluate Automates Stablecoins 中提出的思想实验也提到:稳定币可否在理论上安全减至 “零用户” 且维持其货币价值?笔者在这里的理解为,稳定币能否安全减少至 “零用户”,取决于稳定币是否具有真正的 “价值”。

如果说理想的中心化足额质押稳定币 100% 是 “实际价值”,那么算法稳定币的价值则由一定份额的 “实际价值” 和 “虚有价值” 所构成,其比例关系由质押率决定。这里的实际价值,是指有价值的资产作为质押(如 NFT、黄金等);这里的虚有价值,则完全是由需求端产生的(如流通需求、储存需求等)。

那么价值由需求端提供是否可行?因为从美元体系的建立来看,从布雷顿森林体系的建成到瓦解,似乎是一个由供给端锚定转向需求端锚定的过程。由于人们有在加密世界使用稳定币的需求,从需求侧出发锚定并没有什么不好的。但正如 V 神在文章中提到的那样,我们应该通过观察他们在极端情况下所表现出的状态,来评估系统的安全程度。稳定币或许可以从需求侧锚定,但一个从需求侧逐渐转向供给侧锚定的过程,才是稳定币能够得到稳定的保证,也是稳定币获得真正价值的一条可能的途径。

参考资料:

- Barry, E. (2019). From Commodity to Flat and Now to Crypto: What does History tell us?

- Ferdinando, M. A. (2014). Hayek Money: the Cryptocurrency Price Stability Solution

- Robert, S. (2014). A Note on Cryptocurrency Stabilisation: Seigniorage Shares

- 墙裂坛(2022)《稳定币全梳理:靠算法稳定的庞氏 2.0 时代》

- Adam, H. (2022). Stablecoin

- Tether Whitepaper

- MakerDAO Whitepaper

- Terra Whitepaper

- Board of Governors of the Federal Reserve System (2022). Financial Stability Report

- Catalini, Christian and de Gortari, Alonso, On the Economic Design of Stablecoins (August 5, 2021). Available at SSRN: On the Economic Design of Stablecoins by Christian Catalini, Alonso de Gortari :: SSRN

- Vitalik, B. (2022). Two Thought Experiments to Evaluate Automates Stablecoins

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。