无聊又赔本的 GameFi 游戏对玩家来说已经越来越没有吸引力,接下来 GameFi 将何去何从?

作者:Simon;Footprint Analytics 社区贡献

数据:Footprint Analytics 3A Game Dashboard

原用标题:GameFi 陷入瓶颈后 3A 游戏会是出路吗?

封面:Photo by Milad Fakurian on Unsplash

无聊、跑的慢就血本无归——现在提到 GameFi 项目就会让用户联想到的两个感受。GameFi 开启了 play-to-earn 的模式,又似乎同时输在了 “play” 和 “earn” 这两方面。

项目方想尽各种方案在游戏经济上,也只是延缓了游戏的死亡时间,只要一步走错就掉入死亡螺旋。就像 StarSharks 虽然仍在努力拉币价,但失去了盈利诱惑后再留不住用户。

因为它们只是用 “earn” 来捆绑用户,而不是用 “play”。这是否让我们思考,现如今这种执着在经济模式的 GameFi 项目是否应该回归到游戏可玩性本身?

GameFi 发展陷入瓶颈了吗?

GameFi 在去年受到市场青睐迅速发展,当人们逐渐看清本质后,在 2022 年还会如此疯狂吗?GameFi 现如今仍是风口还是一戳就破的泡沫?我们先来看下行业的整体情况。

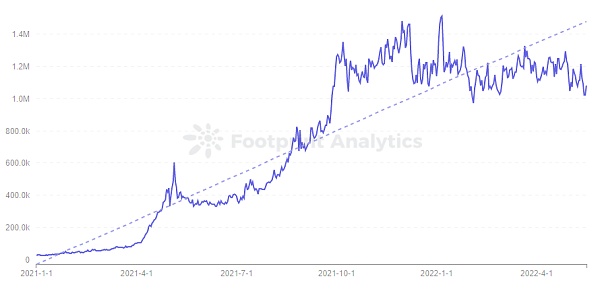

根据 Footprint Analytics 上的数据可以看到,GameFi 的用户数在去年 12 月达到顶峰,进入 2022 年后略有波动下降,显现出增长乏力的状态。总体用户数基本维持在 1.2M 上下。

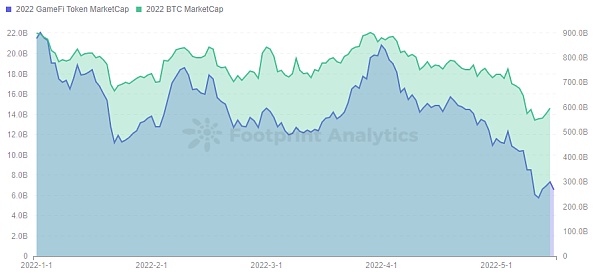

以游戏经济为吸引力的 GameFi 项目在 token 市值方面,自 2021 年发展至顶峰后与 BTC 呈现正相关关系。GameFi token 的市值在 4 月初开始下跌,虽然有受到 BTC 的影响,但能看到在 5 月开始后 GameFi token 的市值下跌速度更急 。

5 月初 BTC 暴跌,相比年初市值下跌 38%,而 GameFi token 的市值下跌高达 73%,缩水只剩下四分之一。在熊市来临时,GameFi token 作为山寨币在用户认为缺少投机机会时便会快速抛出。

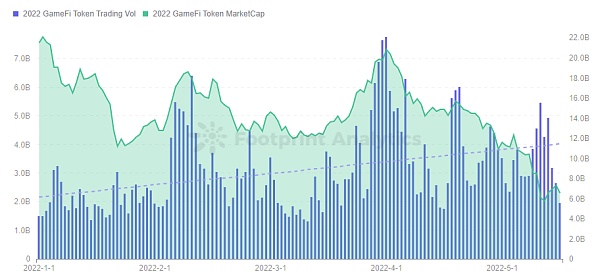

GameFi 的市值和交易量一般呈正相关关系,但 5 月初整个市场下跌时两者却呈负相关。交易量明显激增,用户纷纷从这种不稳定的游戏经济模式中出逃。

2022 年开始 GameFi 整个行业看似还一片火热,在牛市的时候 GameFi 也借势上升,用户甚至只要无脑挖头矿就能盈利。但在熊市来临时用户更倾向于能看到有内在价值的投资。

如今大多数的 GameFi 项目是有内在价值的吗?至少笔者不这么认为,大多数项目都控制不住币价的抛售,无聊乏味的游戏性更不能称之为价值。

3A 游戏会是 P2E 的出路吗?

在传统游戏中有些游戏被称为 3A 游戏,简单来说就是开发成本高、周期长、消耗资源多的游戏。这种游戏因为精美的画面、丰富的可玩性和吸引人的叙事性获得大量高留存的用户。

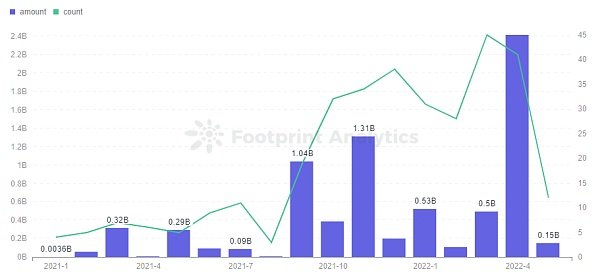

虽然今年开始 GameFi 整体情况不尽如人意,但这并没有妨碍 VC 的投资进程。根据 Footprint Analytics 在游戏领域的投资数据看到,与去年同期相比不论投资金额还是数量都有明显的上升,尤其在 4 月获得了 41 笔合计 24.1 亿的投资。这其中不乏一些 VC 开始布局 3A 的 GameFi 游戏。

3A 游戏中比较出名的有 Illuvium,目前已经开发了一年,仍处于私人测试阶段。公开测试版发布称为今年二季度,但以现在的时间来看存在延期的可能。

Illuvium 自第一支预告发布后引来大量关注,币价一路攀升,最高出现在 11 月,高达 1800 美元。随后一路下跌,尤其在 1 月初因 Illuvium 合约漏洞遭到攻击,攻击者从 Illuvium 中转出一个亿的 sILV。

截止到 5 月 18 日,ILV 仍在 300 美元上下,交易量较上年末明显降低。虽然项目已通过私募及 IDO 获得了 4300 万美元的融资,但如此长的周期在逐渐消磨着用户的期待。

这些 3A 游戏在今年可能正式上线的有 Illuvium、Big Time 和 Phantom Galaxies,像最近热度很高的 Ultiverse 等都至少要等到明年。

3A 游戏在世界观、叙事性和经济体系方面都会比一般游戏更加丰富,可玩性可想一般。真正的 3A 游戏将对用户产生更大的吸引力,对其他 GameFi 游戏也将造成冲击。

但不能仅以此就对游戏盲目地看涨。越是华丽的游戏效果,后期实现的难度可能越大,项目所需资金和周期越长,项目的不确定性越大。

因此,为了解决资金问题,项目常常会先发售 token 或 NFT 来募集资金,资金募集的多少就取决于前期项目的叙事能力。但由于游戏未上线使得 token 或 NFT 还缺少足够的用例,用户持有它们更多只是抱着赌博的心态。过多的发行或随着时间的拉长也将对它们的价值产生不良影响。

从 Footprint Analytics 的数据上看到,在目前收集到的 3A 游戏发行的 token 中,除了 Illuvium 的价格较高,其他游戏如 StarLink、Star Atlas 和 Sidus 的 token 价格都已低于 0.01 美元。并且它们价格趋势都十分相似,在去年末今年初概念火热时价格达到高点后就一路下滑。

除此之外,3A 游戏从传统游戏来到线上的适应情况,以及公链的基础设施能否支持都还未经考验。

结语

我们已经从数据上看到目前了 GameFi 领域的瓶颈,虽然 VC 在 3A 游戏上不断布局,由于其周期长、成本高的特点至今还没有一个 3A 游戏正式上线。

但不得不承认现在 GameFi 的模式已经无法满足用户,把 play-to-earn 回归到可玩性上似乎将会是更好的出路。StepN 的成功也让我们看到了,只要不是把中心放在赚钱上,放在 “play” 或是 “move” 上都似乎可行。

3A 游戏也将把我们往元宇宙的世界推进一步,在短期内的 GameFi 看起来像是泡沫,但从长远来说更具有内在价值的 3A 游戏将会是未来新风向。

版权声明:本作品为作者原创,转载请注明出处。商用转载需联系作者授权,擅自商用转载、摘编或利用其它方式使用的,将追究相关法律责任。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。