欧美地区虚拟货币资产牌照有哪些?

作者:白溱,徐悦雯,曼昆区块链法律服务

在全球金融科技蓬勃发展的浪潮中,虚拟货币资产市场日益成为焦点。不同国家和地区基于自身的金融体系、监管目标和市场需求,构建了各具特色的监管框架和牌照制度。

本文将深入探讨欧美地区主要国家(美国、英国、加拿大、瑞士)在虚拟货币资产监管方面的牌照情况,详细剖析其监管体系、政策法规以及各类牌照的申请要求和适用范围,为相关从业者、投资者以及关注虚拟货币资产监管的人士提供全面而准确的信息参考。

美国

(一)美国虚拟货币监管体系概述

美国的虚拟货币监管体系以其复杂性和多层次性著称,涵盖了多个联邦和州级监管机构。这些机构依据虚拟货币的不同功能、性质和用途,实施相应的监管措施。以下是对美国虚拟货币监管框架及主要机构的详细梳理。

1. 联邦层面监管

(1)证券法监管:美国证券交易委员会(SEC)在虚拟货币监管中扮演着重要角色,主要负责对虚拟货币是否构成证券进行审查。若虚拟货币满足 Howey 测试(投资合同测试)的标准,例如通过 ICO(首次代币发行)筹集资金,则被视为证券,并需遵守《证券法》的相关规定。近年来,SEC 已对多个未注册的 ICO 和某些加密货币交易平台采取了执法行动,以维护市场秩序和投资者利益。

(2)商品法监管:美国商品期货交易委员会(CFTC)将比特币、以太坊等主流虚拟货币定义为商品,并对其衍生品市场(如期货、期权)进行监管。尽管 CFTC 对现货市场的直接监管有限,但它对市场操纵和欺诈行为具有执法权,确保市场的公平性和透明度。

(3)反洗钱和反恐怖融资(AML/CFT)监管:金融犯罪执法网络(FinCEN)是负责反洗钱和反恐怖融资监管的主要机构。它要求虚拟货币交易所和托管服务提供商注册为货币服务企业(MSB),并遵守《反洗钱法》(AML)和《银行保密法》(BSA)的相关规定。这些企业需实施客户尽职调查(KYC)程序,并报告可疑交易,以防止非法资金流动。

(4)税务监管:美国国税局(IRS)将虚拟货币视为财产而非货币,并对其持有和交易征收资本利得税。此外,使用虚拟货币支付商品或服务也可能产生应税事件。IRS 的税务监管确保了虚拟货币交易的税收合规性,为政府提供了稳定的税收来源。

2. 州级监管

美国各州对虚拟货币的态度和规定存在显著差异。其中,纽约州的 BitLicense 是最严格的监管框架之一,要求虚拟货币企业申请许可证并符合特定的合规要求。而部分州则采取较为宽松的监管政策,以吸引加密货币企业入驻。

这种州际间的监管差异给虚拟货币企业带来了挑战,也促使美国政府寻求推动全国统一的虚拟货币监管框架。

(二)重要政策和立法

1.《数字资产市场结构法案》(草案):该法案旨在明确证券型和商品型加密资产的监管边界,为虚拟货币市场的健康发展提供法律保障。通过明确监管范围和标准,该法案有助于降低监管套利和跨市场操纵的风险。

2.《数字税务合规法案》(DAC8):该法案关注虚拟货币交易的税务透明度问题,要求虚拟货币交易所和钱包提供商向税务机关报告交易信息。这将有助于打击逃税行为,提高税收合规性。

3. 行政命令:2022 年,拜登政府发布了《数字资产发展的行政命令》,强调促进创新和加强消费者保护。该行政命令要求各监管机构加强协调合作,推动虚拟货币市场的健康发展,并保护消费者的合法权益。

(三)主要的牌照:MSB、BitLicense

1. 货币服务业务(MSB)牌照

Money Service Business,是一种由政府或监管机构对提供货币转移、支付服务或货币兑换等金融服务的公司进行的注册和监管要求。

监管机构:美国财政部下属的金融犯罪执法网络(FinCEN)

适用范围:

(1)汇款业务(Money Transmission):提供将资金从一个地方转移到另一个地方的服务。例如,通过银行、电汇、或在线平台进行的跨境支付。

(2)外汇兑换(Currency Exchange):提供货币之间的兑换服务,例如将美元兑换成欧元、人民币兑换成美元等。

(3)支付工具发行和销售:例如提供旅行支票、预付卡或电子钱包充值服务的公司。

(4)数字货币服务:包括加密货币交易、钱包服务、比特币或其他数字货币的兑换和交易。

要求:

(1)注册:企业必须在 FinCEN 注册为 MSB,并遵守《银行保密法》(BSA)和反洗钱(AML)规定。

(2)合规计划:制定并实施有效的 AML 合规计划,包括客户尽职调查(KYC)和可疑活动报告。

(3)报告义务:定期向 FinCEN 提交报告,如大额现金交易报告和可疑活动报告。

2. 纽约州虚拟货币许可证(BitLicense)

BitLicense,"New York State Department of Financial Services Virtual Currency License",是纽约州金融服务部(NYDFS)于 2015 年推出的一项监管框架,专门用于规范在纽约州内从事虚拟货币相关业务的公司。根据公司从事的具体业务申请分为以下两种:

Virtual Currency License:基础虚拟货币业务的许可证。这类许可证适用于不涉及法定货币传输的业务。

Virtual Currency and Money Transmitter License:适用于那些不仅做虚拟货币,还涉及把虚拟货币兑换成法定货币或者进行转账的公司。

监管机构:纽约州金融服务局(NYDFS)

适用范围:在纽约州内从事虚拟货币业务的公司,业务范围包括

(1)虚拟货币的接收、存储和转账。

(2)虚拟货币兑换:将虚拟货币兑换成美元或者其他货币,或者反过来。

(3)虚拟货币交易:买卖比特币等虚拟货币交易业务。

(4)支付处理:使用虚拟货币进行支付的服务。

要求:

(1)资本要求:满足 NYDFS 规定的最低资本要求,以确保财务稳健性。

(2)合规计划:建立全面的合规和风险管理计划,包括 AML、KYC 和网络安全措施。

(3)报告义务:定期向 NYDFS 提交财务和合规报告。

英国

(一)英国主要的监管框架

英国(以及下文的瑞士)非欧盟成员国,有着自己独立的虚拟资产法律框架,并不在欧盟成员国的 MicA 框架之下。

1. 反洗钱(AML)和反恐怖融资(CFT)

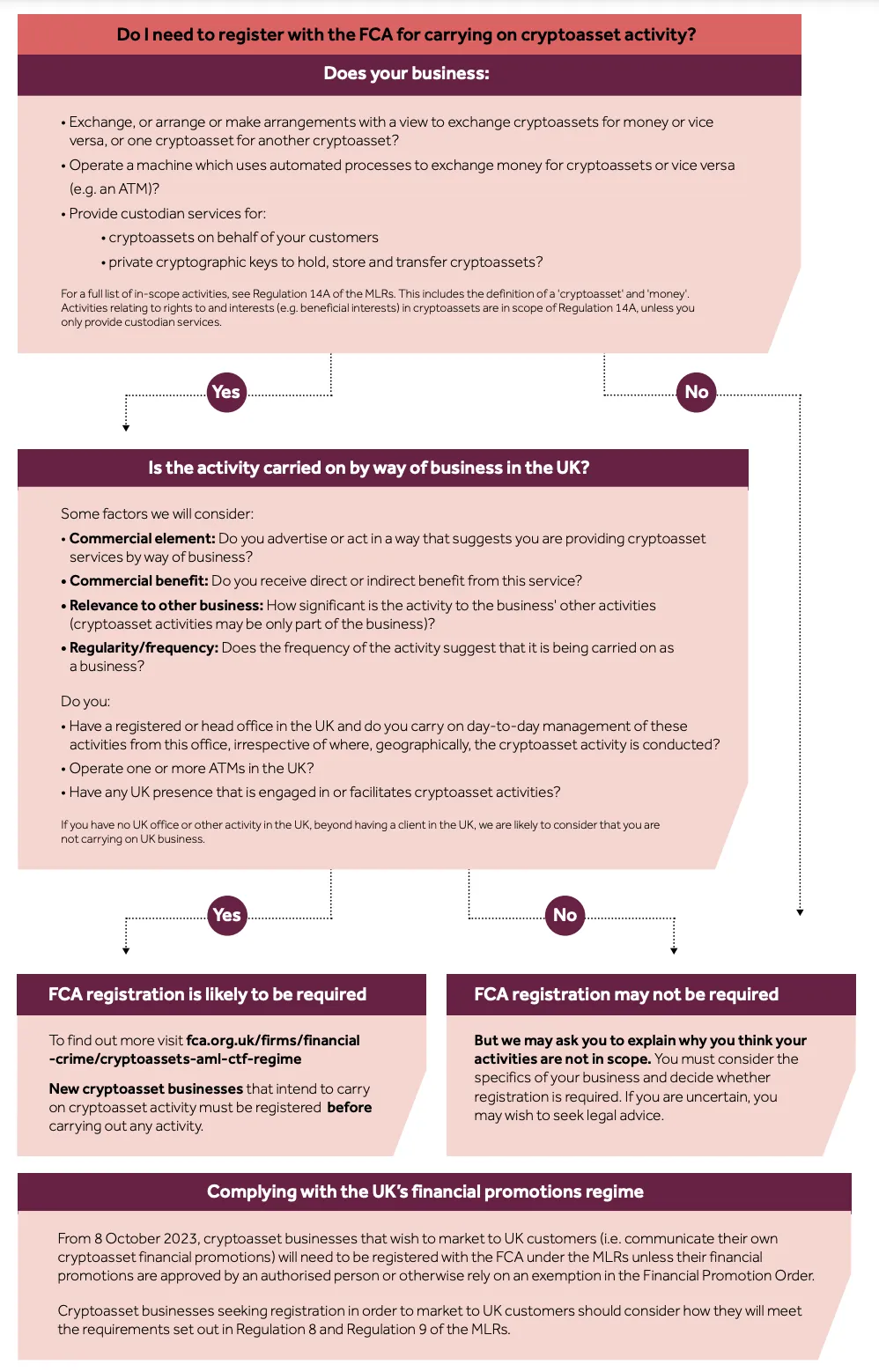

根据《2017 年反洗钱条例》(经 2020 年修订),所有虚拟货币企业必须在 FCA 注册。

企业需满足:

客户尽职调查(KYC):验证用户身份,评估交易风险。

可疑交易报告(SAR):及时向监管机构报告可疑交易。

合规计划:建立内部控制流程以符合 AML/CFT 规定。

2. 消费者保护

虚拟货币本身未被视为法定货币或金融工具,因此用户资金不受存款保护计划(FSCS)保障。FCA 对部分加密衍生品(如差价合约、期权等)实行禁令,防止散户投资者因高波动性而遭受重大损失。

3. 税务政策

资本利得税(CGT):出售虚拟货币可能产生资本利得税。

收入税(Income Tax):从挖矿或接收虚拟货币支付中获利可能需要缴纳收入税。

增值税(VAT):某些虚拟货币交易涉及增值税,但用于支付的虚拟货币通常免征 VAT。

4. 稳定币监管

·英国计划对稳定币进行更严格的监管,尤其是用作支付手段的稳定币。

·英格兰银行将稳定币视为一种潜在的系统性风险,提出储备资产透明化和运营审计要求。

5. 市场滥用和欺诈打击

·FCA 警告投资者虚拟货币相关投资的高风险,并鼓励通过注册的服务商开展交易。

·未经注册或许可的公司可能被列入 FCA 的警告名单。

1. 金融行为监管局(FCA)

·FCA 是英国虚拟货币监管的核心机构。

·受监管的业务包括:加密货币交易所、托管钱包服务提供商等。

2. 英格兰银行(BoE)

·对稳定币和支付系统进行监管。

·关注与金融稳定相关的风险,并在未来的央行数字货币(CBDC)研究中起主导作用。

3. 英国税务与海关总署(HMRC)

- 负责虚拟货币相关的税收政策,包括资本利得税和增值税。

(三)主要牌照:虚拟资产服务提供商注册 FCA

FCA 的虚拟资产服务提供商(VASP)是英国政府根据《2017 年反洗钱条例》(修订于 2020 年)设立的牌照,要求从事虚拟资产相关业务的公司向 FCA(金融行为监管局) 注册并接受监管。

其核心目标是防止洗钱和恐怖融资,同时促进虚拟资产行业的透明性与合规性。

1. 需要申请 VASP 牌照的企业包括:

(1)虚拟货币交易所:

提供法币与加密货币兑换服务。·提供加密货币之间兑换服务(如比特币与以太坊之间的交易)。

(2)托管钱包服务提供商:·提供托管虚拟资产的服务,包括存储私钥、保护数字资产安全。

(3)其他虚拟资产服务:

涉及 ICO/IEO(首次代币发行)、代币销售等相关活动。

2. 申请虚拟资产服务提供商牌照时,企业需满足以下要求:

(1)反洗钱(AML)与反恐怖融资(CFT)合规

企业必须制定并实施全面的反洗钱和反恐怖融资计划,包括:

客户尽职调查(KYC):核实客户身份、监控交易活动。

可疑活动报告(SAR):发现异常交易时需向 FCA 报告。

风险评估:对客户和业务关系进行动态风险评估。

数据保存:保存交易和 KYC 记录至少 5 年。

(2)高级管理团队审查

- FCA 会对企业的管理层进行 “适合性与稳健性”(Fit and Proper)测试:管理人员需具备合规经验和良好的道德记录。

(3)资金与资源要求

- 申请企业需证明其有充足的财务资源和技术能力以支持运营。

- 需有明确的商业模式和合规资金计划。

(4)合规官任命

- 企业需任命一名合规官(Compliance Officer),负责监督 AML/CFT 政策的执行并向 FCA 报告。

(5)网络安全与技术要求

- 企业需证明其 IT 系统和网络安全措施符合行业标准,能够保护客户资金和敏感信息。

- 定期进行安全审计与压力测试。

(6)消费者保护

- 需要确保客户资产与公司运营资金分离。

- 需向客户清晰披露服务条款及潜在风险。

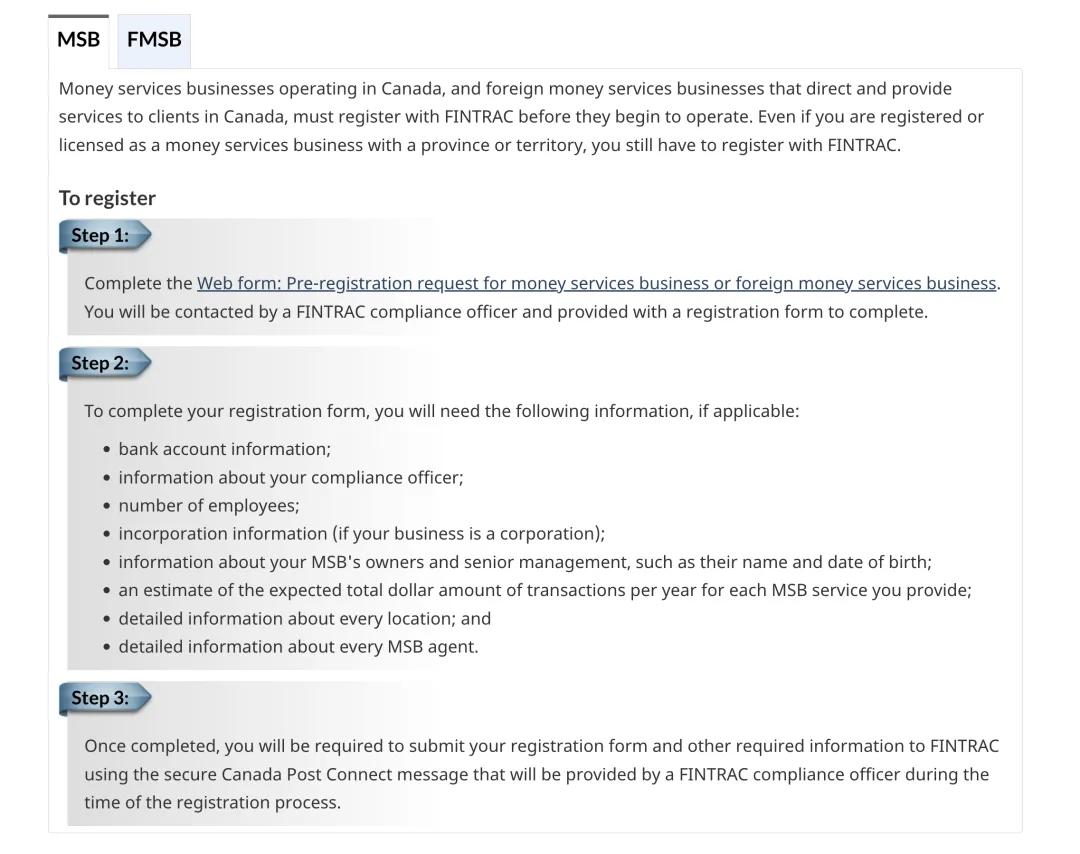

加拿大 MSB 牌照

(一)加拿大的关键监管框架

1. 货币服务业务(MSB)注册

自 2020 年 6 月 1 日起,加拿大将虚拟货币服务提供商(VASP)纳入 MSB 的定义,包括:·提供虚拟货币与法币兑换的服务。·提供虚拟货币与虚拟货币之间的兑换服务。·提供虚拟货币转账服务。

2. 证券法适用

虚拟货币可能被视为证券或衍生品,以下业务需符合相关证券法规:

加密资产交易所:需向省级证券监管机构注册。

代币发行(ICO/IEO):若代币具备投资合同性质,则需遵守证券法规。

投资管理:涉及虚拟资产的投资基金需获得投资管理人注册。

3. 税务政策

加拿大税务局(CRA)将虚拟货币视为商品,而非法定货币,涉及以下税务要求:

资本利得税:出售或兑换虚拟货币需申报资本利得。

收入税:挖矿收入或接受虚拟货币支付需计入应税收入。

商品及服务税(GST)/销售税(HST):某些虚拟货币交易可能适用。

4. 消费者保护

·加拿大要求虚拟资产平台保护用户资金,通常需采用托管机制。·平台需清晰披露交易风险,禁止误导性宣传。

5. 国际合作

·加拿大遵守金融行动特别工作组(FATF)的虚拟资产监管标准,确保与国际 AML/CFT 框架一致。

(二)主要的监管机构

1. 加拿大金融交易与报告分析中心(FINTRAC)

职责:负责虚拟货币服务提供商(VASP)的反洗钱与反恐怖融资监督。

注册要求:所有从事虚拟货币交易或转移业务的公司必须向 FINTRAC 注册为货币服务业务(MSB)。

2. 加拿大证券管理局(CSA)

职责:监管涉及证券或投资合同的加密资产活动(如交易所、投资平台等)。

适用范围:视虚拟货币为证券时,需符合《证券法》要求。

3. 省级金融监管机构

·例如,安大略省证券委员会(OSC)对该省内的加密资产平台实施直接监管。

(三)主要牌照:MSB

加拿大金融交易和报告分析中心(FINTRAC)将虚拟货币相关业务纳入货币服务业务(MSB,Money Service Business)牌照的监管范围。持有 MSB 牌照的企业需遵守反洗钱(AML)和反恐怖融资(CFT)的相关法规。

1. 适用范围

以下业务需申请 MSB 牌照:

(1)提供虚拟货币与法定货币之间的兑换服务。

(2)提供虚拟货币与虚拟货币之间的兑换服务。

(3)提供虚拟货币转移服务(如转账、支付、清算)。

(4)提供任何其他涉及虚拟货币的相关金融服务。

2. 牌照申请要求

申请 MSB 牌照需满足以下条件和要求:

(1)注册要求

向 FINTRAC 注册:任何从事虚拟货币业务的公司,均需注册为 MSB。·注册申请需在公司开展业务之前完成。

(2)反洗钱与反恐怖融资合规(AML/CFT)企业必须制定并实施 AML/CFT 合规计划,包括:

风险评估:根据业务模式评估洗钱和恐怖融资的风险。

客户尽职调查(KYC):核实客户身份(身份证明、地址证明等)。监控客户交易,识别可疑行为。·

记录保存:保存所有交易记录和客户信息至少 5 年。

报告义务:可疑交易报告(STR):识别并报告异常交易。

大额虚拟货币交易报告:单笔交易金额超过 10,000 加元的交易需报告 FINTRAC。

合规官任命:指定一名合规官(Compliance Officer),负责监督合规计划的实施。

(3)技术与安全要求·需采用安全的技术措施保护客户资产和数据。

定期进行网络安全审计,确保技术系统符合行业标准。

(4)资金与财务要求·需证明公司具备足够的财务资源以支持运营。

确保客户资金与公司资金分离,避免利益冲突。

瑞士

瑞士被誉为 “加密货币与区块链天堂”,其监管框架支持创新,同时注重金融稳定与反洗钱(AML)要求。瑞士采取技术中立性原则,通过调整现有法律法规来涵盖虚拟货币和区块链相关业务。

(一)瑞士的关键监管框架

瑞士的监管框架基于现有的金融法规,主要分为以下几类:

1. 反洗钱与反恐怖融资(AML)

·所有涉及虚拟货币兑换、交易、托管或转移服务的企业需遵守 AML 法规。·企业必须:注册为金融中介机构(通过 FINMA 或指定自律组织)。实施客户尽职调查(KYC)。报告可疑交易(STR)。

2. 金融市场基础设施法(FMIA)

·涉及证券性质的代币(如股票代币或债券代币)受《FMIA》监管。·任何提供交易平台或托管服务的企业需符合证券交易或金融市场基础设施的要求。

3. 加密资产分类

FINMA 将虚拟资产分为以下三类:

(1)支付代币:主要用于支付或转账,如比特币、以太坊;受反洗钱法规约束,但不视为证券。

(2)实用代币(Utility Tokens):提供对区块链应用或服务的访问权;仅在作为投资工具时才视为证券。

(3)资产代币(Asset Tokens):表示对资产的权利(如债务、股权或实物资产);受证券法规监管。

4. 区块链与DLT法案

引入 DLT 证券的法律地位:赋予 DLT 上发行的证券与传统证券同等法律地位。

托管和破产保护:明确 DLT 资产托管方的法律责任,并对托管的加密资产提供破产保护。

(二)主要的监管机构

1. 瑞士金融市场监督管理局(FINMA)

职责:负责监管涉及金融市场和金融服务的虚拟货币业务,尤其是涉及证券、支付和银行服务的企业。

监管核心:反洗钱和反恐怖融资(AML/CFT)。投资者保护和市场诚信。符合《瑞士金融市场基础设施法》(FMIA)和《反洗钱法》(AMLA)。

2. 瑞士国家银行(SNB)

职责:关注虚拟货币对货币政策和金融稳定的潜在影响。

3. 区块链与分布式账本技术(DLT)法案的实施机构

·瑞士通过了《分布式账本技术法案》(DLT Act),规范了 DLT 和加密资产的法律地位。

(三)主要牌照:FINMA

瑞士金融市场监督管理局(FINMA)负责管理和颁发与虚拟资产和金融服务相关的多种牌照。

1. 银行牌照(Banking License)

适用范围:提供存款服务、加密资产托管,以及与法币兑换相关的业务。加密货币交易所或平台如果持有客户资金,通常需要此牌照。

主要要求:

最低资本要求:至少 1000 万瑞士法郎的资本金。

AML 合规:实施反洗钱(AML)和客户尽职调查(KYC)计划。

风险管理:有效的风险控制体系和内部审计机制。

客户资金分离:客户资金需与公司资金严格分离,确保资金安全。

监管优势:获得银行牌照后,企业可合法处理客户资金,并能吸引更多的机构投资者。

2. 证券经纪牌照(Securities Dealer License)

适用范围

涉及证券性质的代币(如资产代币)的交易平台、经纪商或代币发行人。·为客户提供证券交易、撮合服务或代币化资产的销售。

主要要求

资本金要求:最低 150 万瑞士法郎。

监管报备:定期向 FINMA 提交交易报告及财务数据。

透明运营:确保平台或服务符合《金融市场基础设施法》(FMIA)的透明度和公平性要求。

合规计划:建立强大的内部合规计划,管理市场风险与洗钱风险。

3. 金融科技牌照(FinTech License)

适用范围

针对涉及创新金融技术的企业,例如提供区块链技术、智能合约服务或 DLT 平台。·允许企业接受最多 1 亿瑞士法郎的客户存款,但不得用于贷款或利息支付。

主要要求

资本金要求:至少 30 万瑞士法郎。

合规义务:遵守 AML 法规;实施强有力的 KYC 政策。

客户资金保护:提供资金托管保障,并明确资金使用范围。

4. 资产管理牌照(Asset Management License)

适用范围·针对提供虚拟资产或传统金融资产管理的企业。·包括基金管理公司或管理代币化资产的企业。

主要要求

资本金要求:根据管理资产规模,资本金要求通常为 50 万到 200 万瑞士法郎。

AML 合规:实施反洗钱和反恐怖融资政策。

报告与透明度:定期向 FINMA 报告资产管理活动。

客户资金托管:确保客户资金安全托管,并满足破产保护要求。

监管优势

吸引高净值客户及机构投资者,增强企业可信度。

曼昆律师总结

欧美地区在虚拟货币资产监管方面呈现出多样化的特点。

美国建立了复杂的多层次监管体系,涵盖联邦和州级层面,通过多种法案明确监管范围,其主要牌照如 MSB 和 BitLicense 分别适用于不同的虚拟货币业务,对企业在注册、合规、报告等方面有着严格要求。

英国以 FCA 为核心监管机构,依据反洗钱、消费者保护、税务政策等多方面法规,对虚拟货币企业进行监管,其虚拟资产服务提供商注册 FCA 牌照要求企业在多个维度达到合规标准,以防止洗钱、保护消费者权益等。

加拿大将虚拟货币服务提供商纳入 MSB 定义,通过 FINTRAC 等机构监管,在货币服务业务注册、证券法适用、税务政策等方面做出规定,其 MSB 牌照申请涉及注册、合规、技术与资金等多方面要求。

瑞士以 FINMA 为主要监管机构,基于现有的金融法规构建监管框架,对虚拟货币进行分类监管,其颁发的银行牌照、证券经纪牌照、金融科技牌照和资产管理牌照在适用范围和要求上各有侧重,分别适用于不同类型的虚拟货币相关业务,为企业在瑞士开展合规业务提供了多种选择。

总体而言,这些国家的监管举措旨在平衡虚拟货币市场的创新与风险,保护投资者权益,维护金融市场稳定。随着虚拟货币市场的不断发展,监管政策也将持续演进和完善。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。