专注于风险管理和协议优化的项目已成独角兽。

原文:Forged in the Fire: The Emergence of Dynamic Risk Management as a Key Advantage for DeFi(Bitwise)

作者:Ryan Rasmussen,Gayatri Choudhury

编译:Katie 辜, Odaily 星球日报译者

封面:Photo by Sebastian Svenson on Unsplash

对于那些没太密切关注 DeFi 故事的人来说,听说 DeFi 信贷市场的运作正变得平稳、有弹性、稳健,可能会感到惊讶。毕竟,DeFi 不仅经历了前所未有的增长期,还时刻面临加密市场的巨大价格波动。

但事实上,稳健已是 DeFi 的常态。在其背后,DeFi 协议风险管理的改善,以及由此带来的 DeFi 信贷市场资本效率的提高,已经成为 DeFi 领域中最重要(也是最被忽视)的方面。主要贷款协议在动荡的市场条件下的有效运作表明,随着它们继续扩大业务规模,动态风险管理已成为重中之重和关键的增长动力。

这是一个在 “波动” 烈火中锻造出稳定性的故事。了解 DeFi 是如何实现其来之不易的稳定性,可以让我们了解 DeFi 的创新是如何推动提高整个系统的弹性,使 DeFi 能够与传统金融体系竞争。

DeFi 借贷简史

DeFi 信贷市场目前是 DeFi 的第二大子领域,总市值为 85 亿美元,总存款超过 500 亿美元,但这些市场并不总是运转顺利。例如,在 2020 年 3 月新冠病毒危机爆发时,主要加密资产的价格暴跌 50% 以上,去中心化协议的交易量激增,大多数 DeFi 贷款协议所依赖的清算过程暂时失败,导致数百万美元的清算,这些理论上是可以避免的。

这些事件给整个加密行业留下了深刻的印记。市场的主要参与者仍然坚持不懈,并吸取了经验教训,在管理风险、优化增长和恢复能力方面变得比以往任何时候都更成熟。因此,一个专注于微调稳定性和可扩展性的系统正在进行彻底的转变。

例如,2021 年 5 月,ETH 的价格在一天内下跌了 41%,两大主要贷款协议 Aave 和 Compound 处理了 3.3 亿美元的清算,这是有史以来最大的单日清算总额。然而,尽管该协议的总资产是 2020 年 3 月的 100 多倍,但在这些极端条件下,协议仍按设计执行,没有崩溃。

Aave 和 Compound 在 2022 年 1 月的市场调整期间也按预期运行。尽管质押品的下降幅度从 5% 到 30% 不等,但在市场崩盘期间没有出现破产情况(最大的资不抵债是一个价值 500 美元的账户,因为数额太小不值得清算)。此外,在 2022 年 1 月市场急剧下滑期间,Aave 和 Compound 成功地清算了 2500 个头寸和 1300 个用户的 2.05 亿美元质押品,没有出现任何问题。

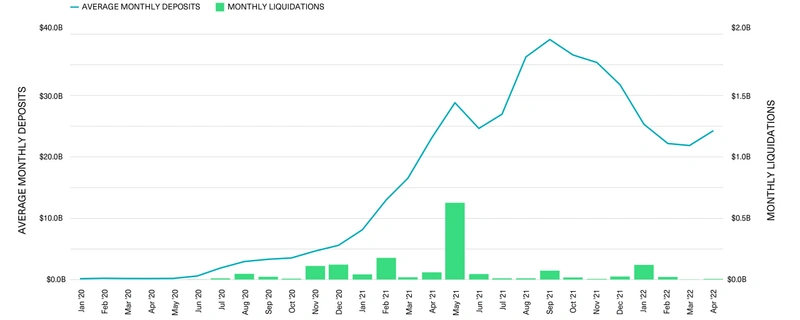

乍一看,下图所示的清算增长似乎暗示着 DeFi 信贷市场的风险正在上升。然而,仔细观察就会发现,在 2021 年 5 月创纪录的清算之后发生了转变。自那以后,存款额一直在波动,清算没有出现相应的峰值。在这些数字背后,DeFi 的风险管理系统和资本效率一直在提高。

DeFi 信用协议已经在大规模的市场环境下成功地处理清算。

2020 年 1 月至 2022 年 4 月,Compound 和 Aave 的月平均存款(左轴)和月清算总额(右)(单位:亿美元)

DeFi 性能的提高并非巧合。相反,这是 DeFi 协议采用动态、数据驱动的风险管理方法来优化增长和弹性的结果。

DeFi 信贷市场风险管理入门指南

DeFi 是如何实现这种稳定性的?在加密市场低迷的火海中打造的系统是什么?它是如何运行的?

DeFi 信贷市场的大多数活动都涉及将成熟的加密货币资产(如以太坊)存入借贷池,并使用这些资产作为质押品来借入稳定币。通常,用例包括优化收益、杠杆交易或利用整个行业的套利机会。

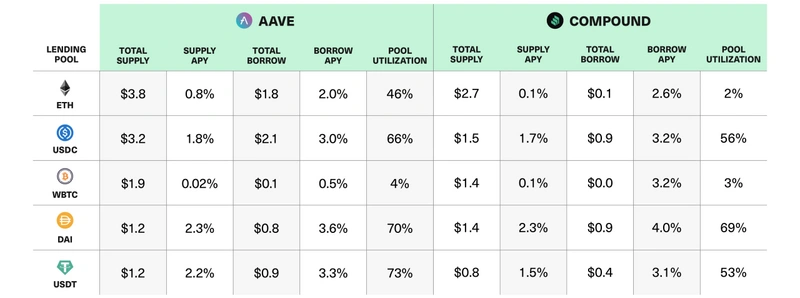

下表显示了 Aave 和 Compound 的前五大资金池,它们各自的总供应量、总未偿还贷款、以及用于借贷的年化利率(APY)。利用率指的是目前贷款给借款人的存款的百分比。表格显示,稳定币和成熟但仍然波动的加密货币资产之间的利率和利用率可能存在显著差异,稳定币的价值基本上不会波动。

DeFi 的前五大贷款市场包括稳定币和最成熟的加密货币资产。

截至 2022 年 5 月 4 日,Aave 和 Compound 的五大贷款市场(单位:亿美元)

这张表展示了 DeFi 协议如何学会平衡贷方和借方的激励机制,目的是提高资本效率,同时在各种不同的资产类型中保持其贷款池的偿付能力。

过去两年来,我们看到的不是新工具的创建,而是基于数百万交易和数万用户的经验学习,对现有工具的不断完善。

在目前领先的 DeFi 协议所使用的配置中,每个贷款池都控制着几个特定于资产的风险参数,其中最重要的是:质押(担保)因素、利率模型和储备金因素。DeFi 贷款协议试图通过 Aave 和 Compound 代币持有人可以参与的动态风险管理和治理过程来优化这些参数,以平衡风险和回报。

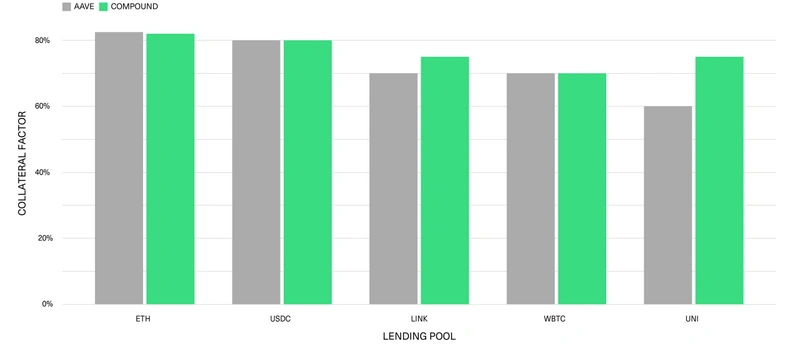

质押因素限制了用户以其存放的质押贷款的数量。如果贷款质押品的价值低于要求的质押品因素,清算人可以折价购买质押品,就像传统市场的止赎出售(质押后不能赎回)。

设定适当的质押要求是确保协议偿付能力的关键因素。流动性较强、波动性较低的资产往往具有较高的质押(担保)因素。相反,流动性较差、波动性较大的资产通常具有较低的质押因素。然而,质押因素过低可能会抑制现有借款人,并阻挡新的借款人,降低用户的借款能力,但有助于确保在高波动性时期的偿付能力。与此同时,更高的质押因素可以释放现有和新用户的借款能力。

下表显示了 Compound 和 Aave 中前五大池中每个池的质押因素。协议持续风险管理的一部分要求评估和调整所有资产的质押因素。

流动性较低、波动性较大的资产的质押因素较低。

截至 2022 年 5 月 4 日,Compound 和 Aave 的选定市场的质押因素:

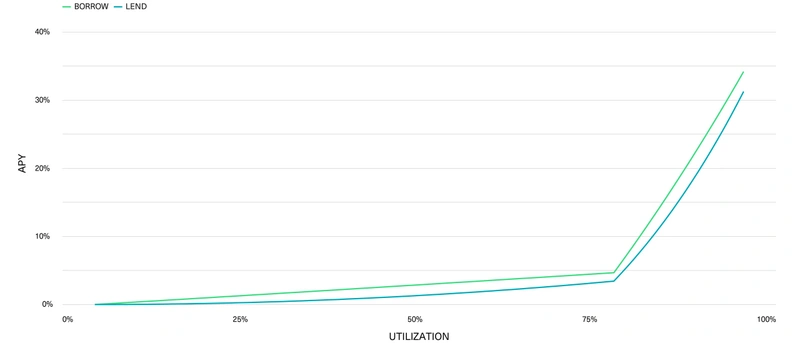

利率模型根据资本供应和借贷需求定义特定资产的借贷利率。他们使用债券曲线,该曲线根据特定时刻贷款池的利用率确定利率,因为池的利用率增加(即需求增加),向该池借贷资产的利率也会增加(即利率增加)。下表显示了 USDC 和 ETH 积极使用的利率模型,USDC 和 ETH 是 DeFi 信贷市场中使用最广泛的两种最大资产。

像 USDC 这样的稳定资产支持更高的利用率。

Compound 平台的 USDC 利率模型

Bitwise 资产管理数据

ETH 等易波动资产的建模目的是降低利用率。

Compound 平台的 ETH 利率模型:

形状不同的曲线来自 ETH 和 USDC 的具体风险状况。例如,支持更高利用率的更平坦曲线非常适合稳定币(具有低波动性)。相反,在较低的利用率下,较陡的曲线大幅上升,这反映了 ETH 等波动性较大、不稳定的加密资产通常采用的风险规避策略。

监测和优化每个贷款池的利率模型可能是最关键的风险管理工具,其目标是充分平衡破产风险与更高利用率的回报。这一权衡严重影响了用户和收入的增长。

协议储备金在导致资金损失的紧急情况下生效,如清算失败和智能合约失败。贷款池的储备金因素定义了分配给协议储备的利息收入金额。

对于 Compound 来说,储备金就像坏账准备(provision for bad debt):借款人和贷款人之间的一部分价差被留出以备不时之需。对于 Aave 来说,这些储备用于通过用户激励和 grant(赠款)来资助 Aave 生态系统的增长,而他们的应急资金来自于持有 Aave 代币和协议安全模块的用户。

(Odaily 星球日报注:坏账准备是钱有可能收不回来了,要事先做个准备。比如说企业卖出一批货物,但货款一直没收到,这时就可以对这个货款计提坏账准备,如果后期收不回来,那么这个损失就可以通过坏账准备来弥补。)

对于这两种协议,从稳定币到更波动的加密货币资产,储备金随着资产沿波动谱移动而增加。通过这种方式,在更易波动资产中的活动有助于协议的整体稳定性。

储备金因素将一部分利息收入重定向至协议储备。

Compound 和 Aave 截至 2022 年 5 月 4 日的选定市场储备金因素:

与其他风险参数一样,其目的是在协议安全性、用户体验和激励之间取得平衡。例如,降低储备金率可以增加贷款人的收益,或者降低借款人的利率。然而,这可能会减少流入储备的资产,减少协议的支持和增长预算的规模。

与此同时,协议必须权衡提高储备金因素可能是更好的长期增长战略的可能性。例如,更大规模的储备金允许在更广泛的资产范围内发放风险更高的贷款,包括那些偏离风险曲线(风险更高)的贷款,甚至是无质押贷款,这可能会增加协议的活跃度和用户基础。

DeFi 风险管理的演变

过去几年,随着协议对越来越多的贷款池中的关键风险参数进行了微调和区分,DeFi 信贷市场的风险管理有了显著改善。

这带来的一个积极结果是资本效率和借款人活动的提高,从而为贷款人和代币持有人带来更多收入。例如,自 2020 年初(3 月崩盘之前),贷款部门的存款总额已增长到 490 多亿美元。这部分是由于贷款协议扩大了它们支持的资产范围,并对贷款人和借款人的活动产生了相应的影响。然而,尽管加密市场多次出现超过 30% 的价格修正,这些协议还是经受住了风浪。它们在系统地平衡资本效率与协议弹性的同时实现规模化的能力,是我们长期以来对领先的 DeFi 借贷协议充满信心的支柱之一。

另一个原因是协议现在能够承载新资产并加速增长的速度。例如,Aave 最近推出了独立的贷款池(类似于 Rari Capital 的 Fuse 应用程序),通过对贷款池设置供应上限和其它限制(例如用户可以向其借款的资产类型),降低了与新资产相关的风险。随着这些类型的资产成熟,变得更加稳定,并获得更多的流动性,可以调整最初的限制,最终实现资产的可扩展性。这些都是至关重要的改进,将支持借贷平台的进一步增长,尤其是在它们向流动性较差或风险较高的市场扩张之际。

重要的是,所有这些风险参数都通过一个动态的治理过程进行监控和管理,在这个过程中,每个代币持有人都有发言权。这种透明和开放的风险管理系统是一个被忽视的因素,通过它,DeFi 可以改进传统金融体系。

这就是专注于风险管理和协议优化的专业公司已经成为独角兽的原因。例如,加密量化公司 Gauntlet 基于用户和市场数据创建和管理仿真模型,为 Aave、Compound 和其它 DeFi 协议的风险管理流程提供信息。它们在各种市场条件下进行模拟,并生成最优协议参数设计,以优化风险和回报。这些提议的参数由代币持有者投票决定,并由协议开发人员实施(如果获得批准)。实施后,Gauntlet 的模型继续监测这些变化如何影响协议的实际性能,这些发现有助于调整模型,以适应下一个风险管理更新周期。这是动态的风险管理。

如果每个人都可以检查一家金融机构的信用记录,其股东可以就拟议的变更进行投票,以实时优化业务,那会怎么样?这已经在 DeFi 上发生了。这是让我们对这个行业的基本面感到兴奋的另一个因素,也是它可以大大改善传统金融体系的另一种方式。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。