DeFi 已经度过了「遍地黄金」的阶段,但摆在我们面前的仍有一些具备吸引力的机会。

原文:Best yields in the crypto bear market

作者:Ben Giove,Bankless 分析师

编译:Amber

封面:Photo by Fabian Blank on Unsplash

随着加密货币市场行情急转直下,流动性挖矿的激励普遍下滑,DeFi 收益率也随之下降,链上活跃度已经出现了明显的遇冷迹象。曾经把稳定币存入货币市场协议仍然能揽获两位数年化收益率的日子已经一去不复返了,现如今,你已经很难能找的到年化收益率超过 4% 的稳定币理财了。

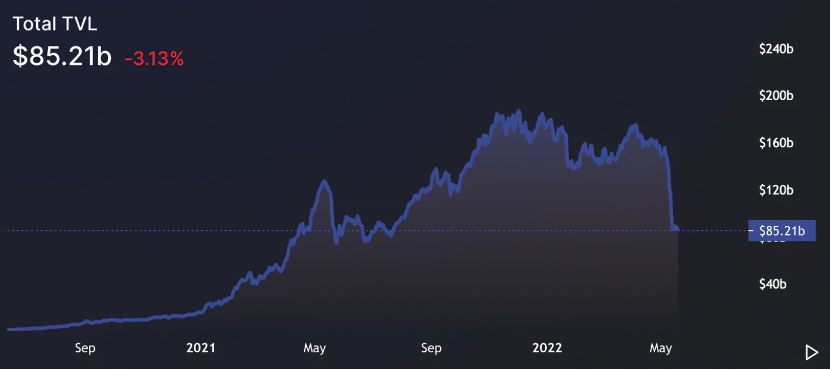

DeFi 锁定资产的快速流失导致了收益率的迅速下降。UST 崩盘后所有链上 DeFi 协议的 TVL 在短短一周内自 1370 亿美元骤降 38% 至 850 亿美元。此外像 stETH-ETH 等存在「锚定」设计的机制也因为市场的恐慌情绪,一度遭受了明显的冲击。

不过对于那些愿意承担一定风险的用户来说,现如今的 DeFi 市场绝非一文不值,本文将整理出几个基于以太坊、比特币或稳定币等在漫长熊市共识较为牢固的资产理财收益仍然具备一定吸引力的选择。不过在正式展开之前还是要先提示一点,DeFi 作为一个仍然前沿的概念,在收获超额回报的同时,你必须要承担相应的风险。

Maple Finance

- 网络:以太坊、Solana

- 资产 (s):ETH, USD

- 预计收益率:5-9% APY

- 风险:中 / 高

简介

Maple 是一个非足额抵押借贷协议。用户可以在该平台上将代币出借给以 Alameda Research 和 BlockTower Capital 为代表的机构。Maple 上的贷款是通过由第三方专业加密货币公司管理的借贷池发起的,这些公司会对各自池内的借款人的信用进行尽职调查。该协议在以太坊和 Solana 上运行,自成立以来,已经发放了超过 13 亿美元的贷款。

理财策略

目前有三个以太坊池接受用户存款。USDC 池由 Orthogonal Trading 管理,USDC 和 wETH 池由资产管理公司 Maven 11 管理。用户可以存入对应资产以赚取贷款利息和 MPL 奖励,USDC 池的收益率约为 8.3-8.7%,wETH 池子的储户净收益约为 6.9%。

风险

决定在 Maple 上出借资金之前,用户应该意识到几个关键的风险。首先是流动性风险,因为 Maple 上的贷款人要遵守各种锁定期,目前上述每个池子的锁定期为 90 天。此外,贷款人当然要承担借款人不偿还贷款的风险。虽然这对借款人的声誉来说是一个永久的、链上的污点,但借款人拖欠贷款肯定是在可能范围内的。鉴于资金池的本金覆盖率很低,每个资金池的本金覆盖率在 1.5-3.5% 之间,在发生违约的情况下,用户能获得的赔偿比例将非常有限。

Convex Finance

- 网络:以太坊,Solana

- 资产:USD

- 预计收益率: 8-11% 的年化收益率

- 风险: 低

简介

Convex 是一个建立在 Curve 之上的收益率协议。Curve 采用了治理权代币模型,其中协议的原生治理代币 CRV 的持有人可以锁定他们的代币,以换取 veCRV,一种非流动性、不可转让的代币。veCRV 持有者在提供流动性时可以获得 CRV 奖励的提升(高达 2.5 倍),提升的大小与 LP 持有的代币数量成比例。

鉴于对许多用户来说,获取大额收益所需的 CRV 的成本过高,Convex 提供了一个有吸引力的选项,为任何为其 LP 代币做赌注的 Curve 流动性提供者,无论他们是否持有 veCRV,提供提升的奖励,增加他们的回报。

理财策略

Convex 上有许多可供「挖矿」的池,用户可以将他们的 LP 代币押在其中,以赚取 Curve swap 费用、CRV 奖励和 CVX 奖励。目前收益率最高的是 d3 池,由稳定币 FEI、alUSD 和 FRAX 组成;alUSD-3CRV 池,由 alUSD、DAI、USDC 和 USDT 组成;GUSD-3CRV 池,由 GUSD、DAI、USDC 和 USDT 组成。这三个池子目前的收益率分别在 8-11% 之间。

风险

虽然在 Curve 上 LP 稳定币池和在 Convex 上押注的风险并不算高,因为其中许多资产是相互挂钩的,但用户仍然应该注意几种潜在风险。首先,如果市场对池子里的某个资产失去信心,Curve 池子有可能变得不平衡,这意味着并非所有 LP 都能以相同的比例退出每个资产。此外,用户要承受来自 Convex 和 Curve 的两层智能合约风险。

Balancer

- 网络:以太坊、Arbitrum、Polygon

- 资产 (s): ETH、USD

- 预计收益率:5-11% 的年化收益率

- 风险:低

简介

Balancer 是一个去中心化交易所。该协议是高度可定制的,因为它支持创建具有不同权重的多资产流动性池,而不是像 Uniswap 和 Curve 等其他 AMMs 那样的传统等权模式。Balancer 资金池设置了一个保险库架构,使闲置资金可以进入其他协议,如借贷市场,为流动性提供者赚取额外的收益。与 Curve 一样,Balancer 利用 ve 模式,BAL 持有人可以将他们的代币锁定为 veBAL,允许他们在提供流动性时获得更多的回报。

理财策略

与 Curve 一样,Balancer 上有许多池子,流动性提供者可以在其中赚取收益,而不会产生无常损失。这包括 bb-aUSDT-DAI-USDC 池,目前收益率在 8-18% 之间(取决于 LPs 提升的规模),用户可以在其中赚取交易费、BAL 奖励和 Aave 的利息收入,而未使用的流动性会被存入货币市场以进一步提高 LP 收益。

其他有吸引力的资金池是 USDC、DAI 和 USDT 资金池,其收益率为 5-11%,取决于 veBAL 持有量,以及 wstETH-ETH 资金池,其收益率为 7-11%。值得注意的是,这个池子目前是不平衡的,大约持有 65% 的 wstETH,只有 35% 的 ETH。

风险

在 Balancer 上提供流动性的风险与在 Curve 上提供流动性的风险相似。除智能合约的风险以外,LPs 对池子里的每一个标的资产,以及对它变得不平衡的风险。此外,在风险 Curve 上冒险并为包含非同类资产的池子提供流动性的用户,会有招致无常损失的风险。

GMX

- 网络:Arbitrum、Avalanche

- 资产:ETH、BTC、USD

- 预计收益率: 30-45% 的年化收益率

- 风险:中 / 高

简介

GMX 是一个在 Arbitrum 和 Avalanche 上运行的去中心化合约交易平台。该协议通过允许交易者从被称为 GLP 的多资产流动性池中借款,使他们能够获得高达 30 倍的杠杆。

GLP 类似于一个指数,因为它以一揽子大盘资产的表现为基准生成,如 ETH、BTC,以及 USDC、DAI、USDT 和 FRAX 等稳定币。GLP 内各个资产的权重是根据定位的利用率来决定的,当 DEX 上的交易者做多时,波动性资产被分配了较高的权重,而当他们做空时,稳定币在池中占了较大的比重。

收益策略

用户在 GMX 上获得收益的主要方式是向 GLP 提供流动性。该池子目前的收益率为~43%,收益包括基于 ETH 的借款利息,来自交易者的杠杆头寸,以及 esGMX(托管的 GMX),这是归属 GMX 的奖励。

风险

GLP 持有者应该注意几个主要风险。首先,与向任何池子提供流动性一样,LP 对指数内的基础资产承担价格风险。此外,在通过 GLP 向交易者提供杠杆的过程中,流动性提供者基本上是站在他们交易的对立面。GLP 的价格反映了这一点,当市场走势不利于交易者的定位时,价格就会上升,而当市场走势与之相符时,价格就会下降。最后,GLP 持有人当然也要承受智能合约的风险。

其他具备竞争力的选项

Notional Finance(年化收益率 3-6% - 风险:低)

用户可以在这个基于以太坊的借贷平台上借出 ETH、USDC、DAI 和 BTC,以赚取目前在 3-6% 之间的固定利率借贷利息。

Tokemak (年化收益率 6-9% - 风险: 中等)

用户可以将 ETH 和各种稳定币如 USDC、DAI、alUSD、FEI 和 FRAX 等单边存入去中心化的做市协议,以获得 TOKE 代币奖励。

Ribbon Finance (14-25% APY - 风险: 高)

以太坊、Avalanche 和 Solana 用户可以将他们的资金存入 Ribbon 的金库,通过运行自动期权策略,如出售覆盖式看涨期权和现金担保看跌期权来获得收入。

小结

诚然 DeFi 市场已经度过了那个「遍地黄金」的阶段,但摆在我们面前的仍有一些具备足够吸引力的机会,用户仍然有机会在风险相对可控的前提下赚取相对于传统金融市场的超额收益,并以此在熊市中「赚币」。

在恐慌情绪到来时,资本可能正在逃离 DeFi,但那些愿意留在前沿的人将继续得到回报。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。