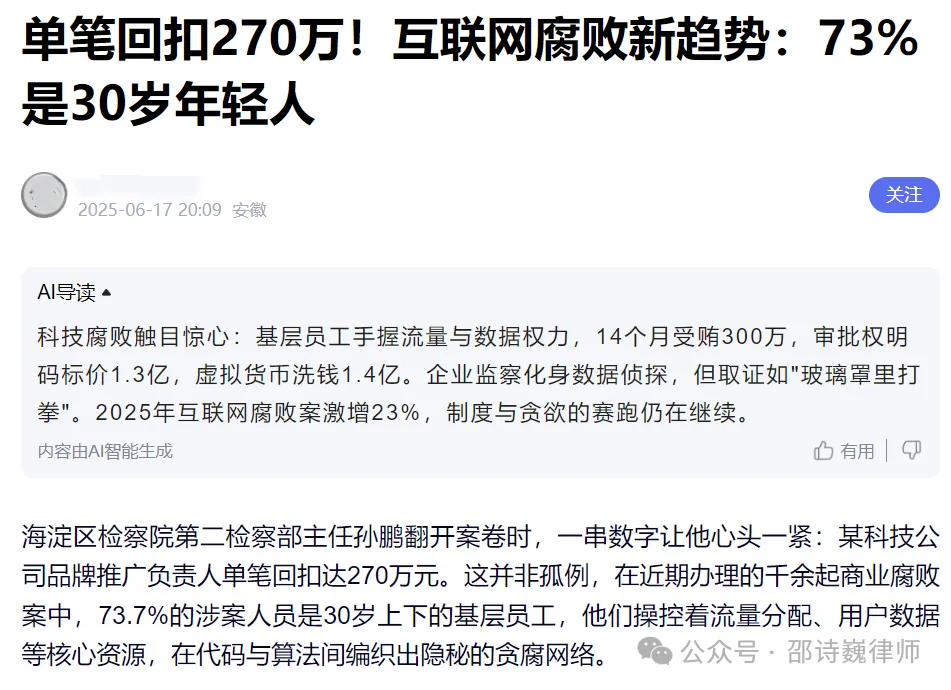

2025 年 5 月,海淀区人民检察院发布《反商业腐败检察工作白皮书(2020—2024)》。白皮书显示,互联网领域腐败案件在 2025 年同比上升 23%,且涉案群体呈现更年轻化趋势,73% 为 30 岁左右的从业者。

作者:邵诗巍律师

2025 年 5 月,海淀区人民检察院发布《反商业腐败检察工作白皮书(2020—2024)》。白皮书显示,互联网领域腐败案件在 2025 年同比上升 23%,且涉案群体呈现更年轻化趋势,73% 为 30 岁左右的从业者。

与此同时,美团、腾讯、阿里等大型互联网企业陆续强化内部反腐机制,行业整体的 “廉洁要求” 正在被推向新高度。

类似的腐败问题在加密行业同样存在。2023 年,美国加密货币交易所 Coinbase 的前产品经理 Ishan Wahi,因涉加密货币内幕交易被判处两年监禁。

国内部分区块链企业也出现过类似事件。但与传统行业不同的是,虚拟货币与 Web3 长期处于国内监管灰区,企业与员工之间的贪腐博弈,往往像一场 “猫鼠游戏”:一旦怀疑员工存在问题,企业首先面临的,并不是证据本身,而是一个更基础的问题——境外主体能否成为我国刑法意义上的 “被害单位”?

本文以职务侵占罪为例,探讨 Web3 项目方、虚拟货币交易所等境外企业,是否能够被我国刑法纳入保护范围,从而具备对员工提起刑事控告的资格。

讨论该问题的价值在于,这是关乎案件能否顺利进入刑事程序的前提——一旦无法被认定为 “被害单位”,即便公安阶段勉强立案,在检察院、法院阶段仍可能因主体资格不符而撤案,或判决员工无罪。

从一则最高法发布的典型案例讲起

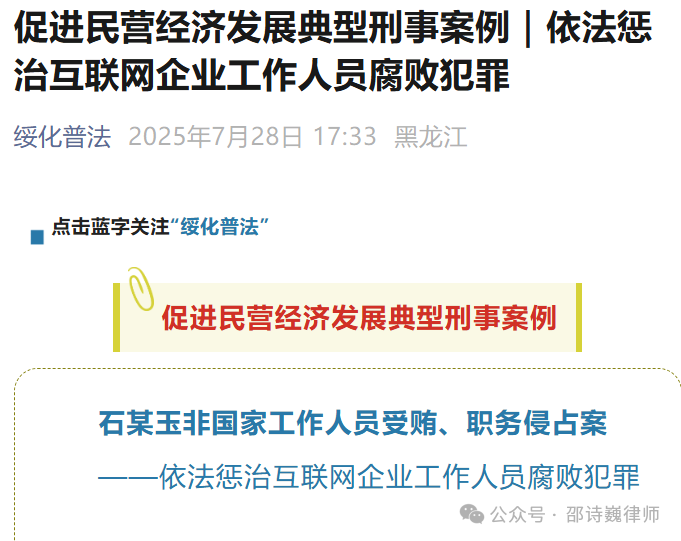

2025 年 6 月 9 日,最高人民法院公布 5 起典型案例,其中一例涉及互联网企业内部虚拟货币类腐败问题,具有较强的代表性。

该案中,被告人石某玉系某网络公司工作人员,其利用职务上的便利,引入乙公司与其公司合作开展虚拟币奖励业务,非法收受乙公司给予的财物共计 608 万元;同时,其还利用职务上的便利,在其公司与乙公司合作开展的虚拟币业务中,通过某网络公司多个账号将部分虚拟币变现并转入其控制的个人银行账户,非法占有某网络公司财物共计 366 万元。

北京海淀法院对石某玉以非国家工作人员受贿罪和职务侵占罪数罪并罚,判处有期徒刑十二年。

该案公开信息有限,但从案情表述来看,涉案企业应为在国内合法设立、正常运营的互联网企业。

但是,由于虚拟货币相关业务被国内政策认定为 “非法金融活动”,在实践当中更为常见的其实是 Web3 项目方、交易所设立在海外,实控人也早已出海,但出于用户结构和用工成本的考虑,平台服务对象中仍有相当比例是中国大陆用户,团队日常运营则高度依赖招聘中国大陆员工以远程办公的形式完成。

在这样的业务架构下,一旦国内员工被怀疑存在职务犯罪行为,境外的 Web3 项目方、交易所(或者更宽泛意义上,在中国境内未设立分公司、子公司、代表处的各类境外企业),能否被认定为职务侵占罪中的 “被害单位”,从而在中国境内对员工提起刑事控告、依法报案维权?

这一问题,在现行法律规范中并无明确、系统的规定,司法实务中也鲜见系统讨论和公开案例。因此,本文仅结合现有法律条文、相关解释及邵律师的办案体会,尝试对相关问题作一初步梳理与分析,权作抛砖引玉。

Web3 企业能否成为职务侵占罪当中的 “被害单位”?

在上文中之所以特别强调 “境外企业在国内未设立分公司、子公司或代表处”,是因为若存在境内关联实体,则该实体可以作为被害单位直接报案,实务操作上并不存在主体资格障碍。

但若境外企业在中国境内没有任何关联公司,其能否作为刑事案件中的被害单位,就必须回到不同罪名对主体范围的法律规定。例如诈骗罪、敲诈勒索罪、非法控制计算机信息系统罪等,这类罪名的犯罪主体为一般主体,即年满 16 周岁、具有刑事责任能力的自然人。如果员工的行为符合这些罪名,即使公司设在境外,仍可以在国内报案维权。

但是,职务侵占罪所规定的犯罪主体是特殊主体,即:公司、企业或者其他单位的工作人员。

根据全国人大常委会法制工作委员会刑法室(以下简称法工委)关于我国刑法第 271 条职务侵占罪当中 “公司、企业或者其他单位的工作人员” 的解释,又有进一步的细化规定:

“公司”,是指依照公司法在中国境内设立的有限责任公司和股份有限公司。

“企业”,是指进行企业登记从事经营活动的非以公司形式组成的经济实体,如厂矿、商店、宾馆饭店以及其他服务性企业。

(注:对于 “其他单位” 的范围,法律当中没有明确规定,实践当中也存在较大争议)

值得注意的是,对于非公受贿、挪用资金罪等职务犯罪当中,法工委对于 “公司” 的范围却没有限定为 “中国境内设立的”。这也引出了一个颇具研究价值的问题:境外设立的有限责任公司或股份有限公司,是否因未在中国境内登记,而不属于职务侵占罪意义上的 “公司”?

在实际运营中,Web3 企业普遍采用 “多实体、分角色” 的离岸—在岸混合架构,将不同风险等级、不同业务功能分拆至不同司法区,以实现合规成本、监管风险与税务筹划之间的平衡。常见结构包括:

从上述表格可以看到,Web3 企业在境外采用的各类实体形式,虽然大多具备独立法人资格或有限责任结构,但在法律本质上差异巨大:既包括股份公司,也包括 LLC 等混合型实体,甚至包含基金会这一非营利法人形式。这种结构差异,使其是否能够纳入《刑法》第 271 条中 “公司、企业或者其他单位” 的范围,无法通过名称或注册地简单判断,必须回到实体本质进行实质审查。

也正因为如此,在境外实体是否具备 “被害单位” 资格这一问题上,控辩双方往往会得出完全不同的结论。

控辩双方的不同观点博弈

在当前监管仍存空白的背景下,控方与辩方在 “境外 Web3 企业能否成为被害单位” 这一问题上,往往会形成两种完全相反的法律立场。

Web3 企业可能的观点:

1、被害单位资格应进行 “实质审查” 而非 “形式审查”。

是否具有被害主体资格,应当进行实质审查,只要主体系依法设立、具有独立法人资格,即使未在中国境内登记,也应被视为刑法意义上的 “公司、企业或者其他单位”。依据是《最高人民法院研究室关于对通过虚假验资骗取工商营业执照的 “三无” 企业能否成为职务侵占罪客体问题征求意见的复函》(法研 [2008] 79 号),其中明确指出:即便为 “三无” 企业,只要该企业具有法人资格,并且不是为进行违法犯罪活动而设立的公司、企业、事业单位,或者公司、企业、事业单位设立后,不是以实施犯罪为主要活动的,应当视为刑法中的单位,能够成为刑法第 271 条第 1 款(职务侵占罪)规定的 “公司、企业或者其他单位”。

2、既然境外公司可以成为单位犯罪的主体,也应当然能够成为被害单位。

《最高人民法院研究室关于外国公司、企业、事业单位在我国领域内犯罪如何适用法律问题的答复》(法研〔2003〕153 号)明确:(1)符合我国法人资格条件的外国公司、企业、事业单位,在我国领域内实施危害社会的行为,依照我国刑法构成犯罪的,应当依照我国刑法关于单位犯罪的规定追究刑事责任。

Web3 方面据此推论:

既然境外公司能成为 “犯罪主体”,自然也可以成为 “被害主体”。

员工方可能的观点:

1、境外实体不符合 “依照中国公司法在境内设立” 的要求。

根据法工委对职务侵占罪条文的解释,“公司” 仅指依照中国公司法在境内设立的公司。境外注册的实体,无论是开曼基金会、新加坡 Pte Ltd,还是 BVI IBC,都不在该范围之内。

因此,员工并非 “单位工作人员”,不符合构成本罪的主体条件。

2、从政策角度看,虚拟货币业务在国内被认定为非法金融活动,其主体不具有刑法保护资格。

根据 924 通知,若业务范围涉及发币的项目方或者虚拟货币交易所,应被认定为非法金融活动,那么根据国内虚拟货币相关政策,涉案 Web3 主体属于为实施违法犯罪行为设立的公司、企业,因此,不能适用前述 (法研 [2008] 79 号) 规定。

3、司法实践强调 “严格适用”,不能突破单位范围的法定界限。

上述 Web3 企业提出的观点 2 当中的文件精神,是旨在为了保护我国法益,因而进行了扩大解释,且有相关司法解释对此进行了明确。

但需要注意的是,当企业被主张为职务侵占罪的 “被害单位” 时,审查标准并不能简单类推于 “单位犯罪主体” 的扩张解释。是否能够成为被害单位,仍需回到刑法条文本身,并严格依照单位的法定范围进行判断。

例如(2018)陕 0116 刑初 116 号王某某职务侵占案,法院认为,洪氏调味品厂是个体工商户,不具备刑法意义上的 “单位” 特征,判决被告人无罪。这一案例也说明,是否能够成为职务侵占罪当中的 “被害单位”,需要有法律的明确规定。该案进一步表明:职务侵占罪的 “被害单位” 资格,必须具有明确的法定依据,不能依赖目的论或扩大解释进行外延。

写在最后

综上,境外 Web3 项目方、虚拟货币交易所能否在我国刑法框架下被认定为 “被害单位”,并不存在简单的 “是” 与 “否”。单位类型的差异、法律属性的差异、是否依法设立、业务是否落入 “非法金融活动” 的范畴,都会影响司法机关最终的判断。

这也是为什么,在类似案件中,控辩双方往往会给出截然不同的法律路径。

从企业角度看,希望获得刑法保护、以此追究员工的侵占行为;

从辩护角度看,则必须严格审查 “单位身份” 是否符合法定要件。

这些争议本身也说明,境外主体与我国刑法体系之间的衔接问题,仍处在司法实践不断探索的过程中。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。