在这场新战局中,支付体验、流动性、合规优势等方面将成为各方角力的关键筹码。

作者:Nancy,PANews

封面:Circle

稳定币基建之争在这个火热的夏天已然打响。当下,Tether、Circle 和 Stripe 等巨头已纷纷下场自研区块链,试图从单纯的链上支付工具升级为企业级金融基础设施。在这场新战局中,支付体验、流动性、合规优势等方面将成为各方角力的关键筹码。

Circle 即将推出 L1,提供可选的隐私功能

8 月 12 日,Circle 公布了上市后的首份成绩单,尽管因 IPO 相关非现金费用影响出现超 4.8 亿美元的净亏损,但借助合规优势和生态补贴策略,Circle 展现出稳健增长态势,营收同比增长 53%,USDC 年度流通量更是激增 90%。

而随着美国稳定币法案 GENIUS 的正式落地,稳定币发展迎来历史性转折点,增长空间显著扩大,同时随着更多传统金融机构入场,市场竞争进一步加剧。于是,Circle 将目光瞄准了稳定币支付基础设施,力求拓展多元化收入渠道。

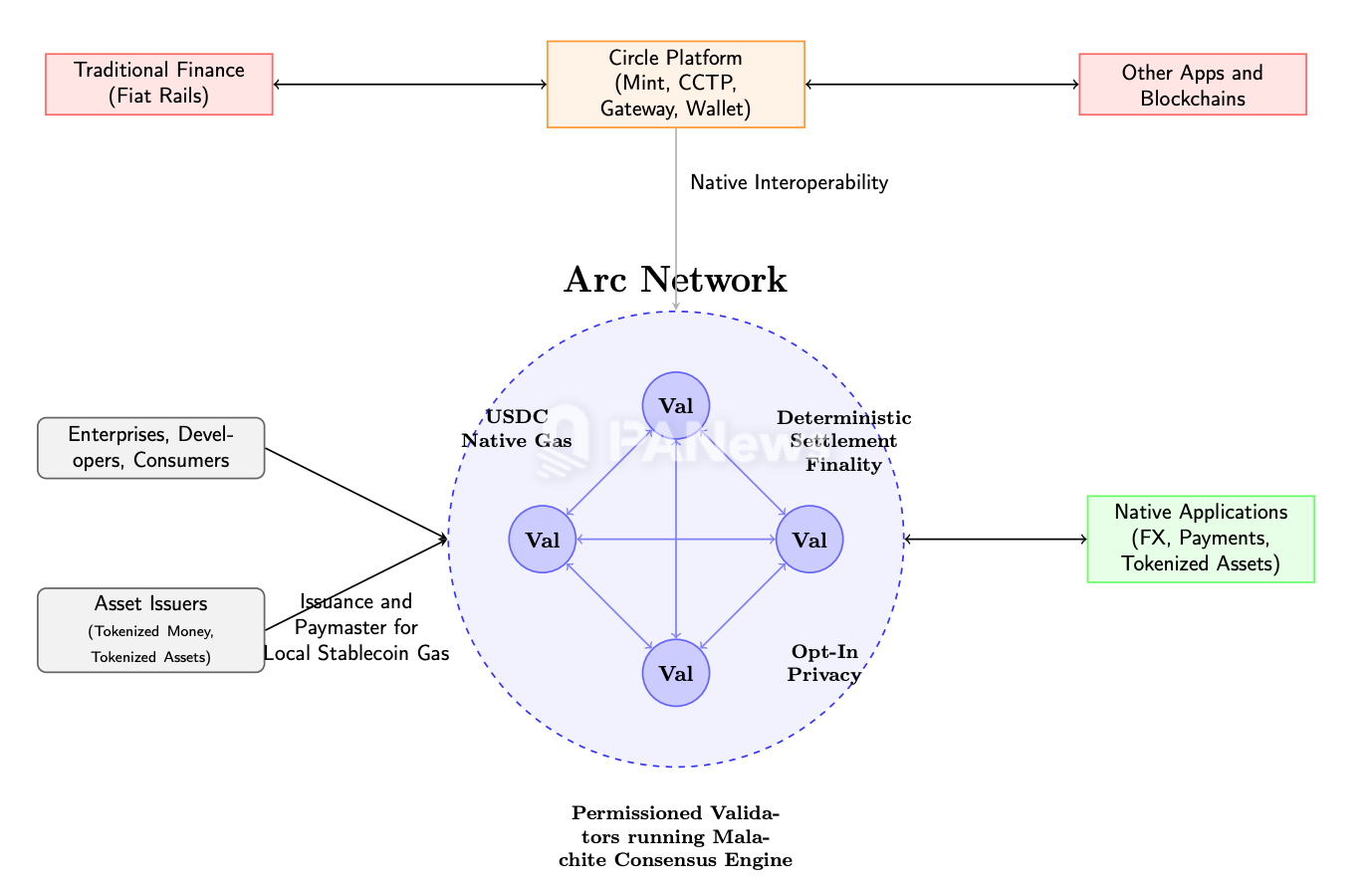

在财报夜,Circle 重磅宣布即将推出专为稳定币原生应用打造的开放式 Layer1 区块链 Arc,旨在打造一个兼顾效率、合规性和开发者友好性的区块链平台,以满足企业级金融的严苛需求。

“Arc 是我们构建互联网金融系统全栈平台的关键时刻。它将稳定币的稳定性与区块链的开放性结合,为企业、开发者和金融机构提供了一个可信、高效的平台,助力全球经济进入可编程货币时代。”Circle CEO Jeremy Allaire 表示。

Arc 定位为全球金融创新的操作系统,支持跨境支付、链上信贷、资本市场结算等核心应用,同时为机器、系统和 AI 代理提供安全、自动化的链上交易能力,支持复杂金融场景,如实时资本管理、供应链金融和自动化国库操作。

据官方介绍,Arc 构建于由 Informal Systems 开发的高性能共识引擎 Malachite 之上,由 4 至 20 个受监管、地理分布的知名机构担任验证者,实现了亚秒级交易最终确认,最终确认时间低于 100-350 毫秒,极大提升了交易速度与效率,满足了高价值金融场景(如跨境支付、资本市场结算)的需求。作为一条兼容 EVM(以太坊虚拟机)的区块链,Arc 让开发者能够快速利用现有生态和工具,构建并部署多样化的稳定币金融产品。所以在共识设计上,Arc 是国内熟悉的联盟链架构,这种有准入门槛安全可控的节点无疑是监管所推崇的。

Arc 以 USDC 作为原生 Gas,并采用类似以太坊 EIP-1559 的动态费用市场,提供低且可预测的美元计价费用,解决了企业不愿持有波动性加密资产支付 Gas 费的痛点。除了 USDC,Aec 还计划通过 Paymaster 来支持 EURC、代币化短期国债基金 USYC 或代币化货币支付 Gas 费用,降低多币种市场的使用门槛。同时,Arc 内置机构级 RFQ 报价系统的外汇引擎,实现稳定币之间的即时、24/7 结算和价格发现,此外,Arc 还提供可选隐私保护,帮助企业合规处理敏感数据(金额隐藏,地址可见),满足监管和合规需求,并深度整合了 Circle 全线产品,构建稳定币金融枢纽。

Arc 的私有测试网预计将在未来几周上线,公开测试网计划于今年秋季启动,主网 Beta 则预计于 2026 年正式发布。

多家机构同场竞技,稳定币专用链或成趋势

在稳定币领域,Circle 并非第一家尝试自己造链的发行方。

“有些公司的策略,看上去和飞蛾扑火一模一样。” 在 Circle 官宣推出 L1 后,Tether CEO Paolo Ardoino 的这句颇具火药味的评论,被业内解读为对竞争对手的暗讽。

作为全球最大的稳定币发行商,Tether 早已先行一步,率先推出两个专门为稳定币优化的区块链 Plasma 和 Stable,旨在通过零费用交易、高吞吐量和专门的稳定币基础设施,加速 USDT 在全球的支付和清算应用。

其中,Stable 在定位上与 Circle 的 Arc 相似,都是面向机构的、兼容 EVM 的稳定币专用 L1 链,都希望在跨境支付、结算、合规场景中取代通用型公链的位置,但两者在费用结构、目标市场、合规性、透明度和技术架构等方面存在着显著。

比如,费用与 Gas 机制上,Stable 以 USDT 作为原生 Gas 代币,P2P 转账零费用,并支持以美元计价的智能合约。这种设计既照顾零售用户(小额转账无压力),也方便机构处理跨境结算和链上微支付;Arc 则支持 USDC、EURC 等多种稳定币作为 Gas 代币,并深度整合了 Circle 自家的外汇服务、CCTP V2 跨链协议及 Circle Gateway 等功能,更适合需要多币种、跨境无缝流动性的机构。

合规与透明度方面,Arc 背靠 Circle 的美国注册和 IPO 合规背景,USDC 储备 100% 由现金与美国国债支持,并由四大会计师事务所每月审计,符合欧盟 MiCA 等多国监管框架。这种全透明+高合规是机构最爱的 “安全垫”,但也意味着高成本、低利润率;Stable 则依托 Tether 的市场统治力,Tether 储备中有更多高收益但高风险资产,信息披露不及 USDC 透明,这让其在合规严格市场的渗透力受限,却能保持更高盈利能力。

项目进度与资本支持上,Stable 已上线测试网,并完成由 Bitfinex 与 Hack VC 领投的 2800 万美元种子轮融资;Arc 则尚未进入测试网阶段,但 USDC 背后是 Coinbase、BlackRock 等重量级机构的资源与信用背书。

而这场 L1 稳定币公链之争,并不只是加密原生公司的游戏。近期,金融科技巨头 Stripe 也被曝出正在联手加密风投公司 Paradigm 合作开发一条专注于支付的 L1 区块链 Tempo。该链将兼容以太坊编程语言,定位于高效、低摩擦的支付结算网络。虽然 Tempo 仍处于隐秘研发阶段,团队规模仅 5 人,但 Stripe 的配套动作显示其野心,包括以 11 亿美元收购稳定币基础设施公司 Bridge 以及收购加密钱包开发商 Privy。这意味着 Stripe 正在构建从发行、托管到结算的全栈式加密支付基础设施。

这种稳定币专用链热潮或将迎来更多参与方。在此之前,稳定币主要依附于以太坊、Tron 等公链,缺乏为支付、清算、合规等场景量身打造的底层网络。如今,随着稳定币进入主流金融市场,并承担更大规模的跨境支付与金融结算职能,更多机构下场自研链将成为趋势。不过,从零构建 L1 意味着要直面技术安全、生态冷启动、经济激励、监管合规等多重挑战,投入巨大且风险集中。相比之下,基于成熟公链构建 L2 虽然自主性略低,却能继承现有安全性与流动性、迅速接入开发者与用户生态,或许会成为一些机构更高效、低风险的折中选择。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。