區塊鏈作為通用應用平臺的宏偉願景開始取得實質性進展。

原文:Onchain Finance Is Thriving; What’s Next?(Placeholder)

作者:Mario Laul

編譯:Luffy,Foresight News

封面:Photo by Shubham’s Web3 on Unsplash

去中心化公共區塊鏈網路已經存在了約 15 年,相關的加密資產目前正經歷第四次市場週期。 這些年來,尤其是自 2015 年乙太坊推出以來,人們投入了大量時間和資源來研究和開發基於這些區塊鏈網路的應用程式。 雖然在金融用例方面取得了令人矚目的進展,但其他類型的應用程式卻舉步維艱,這主要是因為在去中心化的限制下提供可擴展和無縫的用戶體驗非常複雜,而且不同生態系統和標準之間存在分歧。 然而,區塊鏈行業內外的最新技術進步不僅使更廣泛的應用變得可行,而且比以往任何時候都更加必要。

區塊鏈應用的早期階段受到其核心功能的狹隘定義所驅動:實現數字資產的安全發行和跟蹤,而無需依賴傳統金融機構或政府機構等中心化仲介。 無論我們談論的是區塊鏈原生的同質化代幣(例如 BTC 和 ETH)、鏈下資產(例如國家貨幣和傳統證券)的鏈上形式,還是代表藝術品、遊戲內物品或任何其他類型數位產品或收藏品的非同質化代幣(NFT),區塊鏈都會跟蹤這些資產,並允許任何可以訪問互聯網的人在全球範圍內進行交易,而無需依賴中心化的金融管道。 考慮到金融行業的規模和重要性,尤其是在數位化、全球化和金融化不斷發展的背景下,僅此一項顛覆性的用例就足以證明人們對區塊鏈的興趣是合理的。

在這個狹義的框架內,除了底層資產帳本和維護它們的去中心化網路之外,目前有 5 個具有重要產品市場契合度的區塊鏈應用程式:用於發行代幣的應用程式、用於存儲私鑰和轉移代幣的應用程式(錢包)、用於交易代幣的應用程式(包括去中心化交易所,又稱 DEX)、用於借出和借入代幣的應用程式,以及使代幣相對於傳統法定貨幣具有可預測價值的應用程式(穩定幣)。 截至撰寫本文時,加密市場數據聚合平臺 CoinGecko 列出了 13,000 多種單獨的加密資產,總市值約為 2.5 萬億美元,每日交易量超過 1000 億美元。 其中近一半的價值集中在比特幣上,另一半的絕大部分分佈在排名前 500 的資產中。 加密貨幣的尾部非常長且不斷增長,尤其是在 NFT 也加入其中之後,這表明瞭人們對區塊鏈作為數位資產帳本的需求有多大。

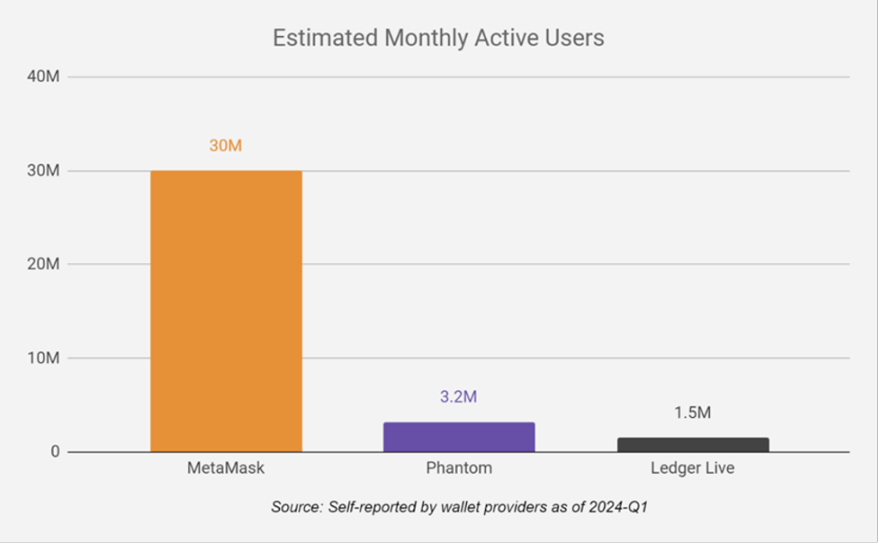

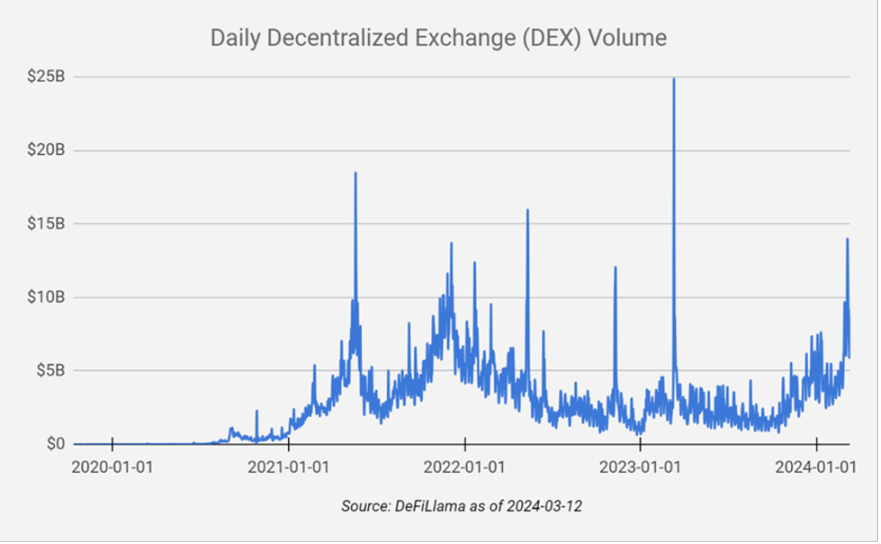

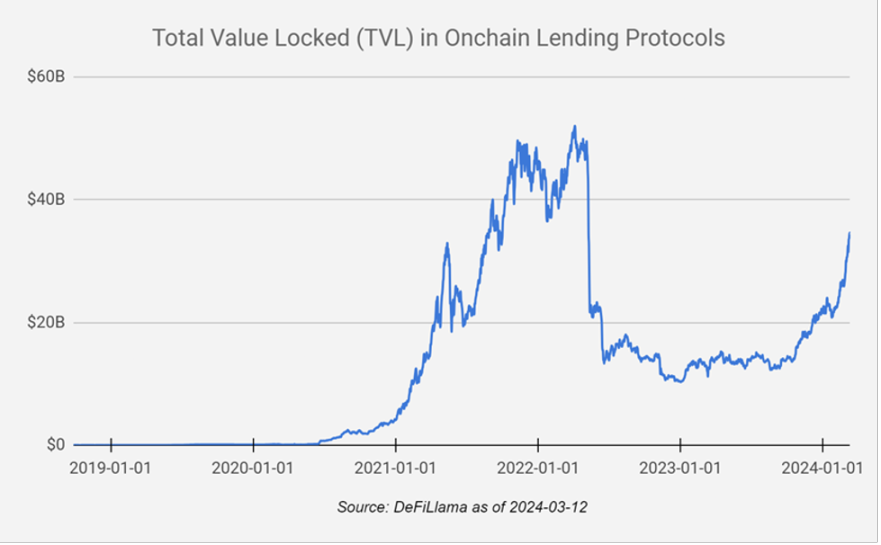

根據最近的估計,全球約有 4.2 億人持有加密貨幣,其中許多人可能從未或很少與去中心化應用程式互動。 硬體錢包製造商 Ledger 報告稱,其 Ledger Live 軟體每月擁有約 150 萬活躍使用者,而軟體錢包供應商 MetaMask 和 Phantom 分別聲稱每月活躍使用者約有 3000 萬和 320 萬。 再加上每日約 50-100 億美元的 DEX 交易量、價值約 300-350 億美元的鏈上借貸市場鎖定資本以及約 1300 億美元的穩定幣市值,這些數位可以反映出上述 5 個應用程式的當前採用水準。 它們相對於傳統金融和金融科技而言還很渺小,但仍然意義重大。 誠然,這些數字應該放在近期加密資產價格飆升的背景下來看,但隨著區塊鏈變得越來越合法化(現貨比特幣 ETF 的批准以及歐洲的 MiCA 等量身定製的監管框架就是最近值得注意的例子),它們也可能繼續吸引新的資本和使用者,特別是在與傳統金融資產和機構日益融合的背景下。

但是,當談到可以在通用可程式設計區塊鏈上構建的應用程式時,代幣發行、錢包、DEX、借貸和穩定幣僅僅是冰山一角。 但這 5 個用例不足以證明區塊鏈不僅是增強型資產帳本,而且是去中心化資料庫和 Web 應用程式平臺的通用替代品。 全球開發者數量接近 3000 萬,而根據 Electric Capital 最新的加密開發者報告,每月在公共區塊鏈上構建的活躍開發者仍然不到 25,000 名,其中只有約 7,000 名是全職開發者。 這些數位表明,在吸引開發者方面,區塊鏈目前還遠遠無法與傳統軟體平台競爭。 然而,擁有至少 2 年加密貨幣經驗的開發者數量連續 5 年增加,該行業擁有多個區塊鏈網路生態系統,每個生態系統都有 1,000 多名貢獻者,並且在過去 6-7 年中吸引了 900 億美元以上的風險投資。 雖然這些資金中的絕大部分確實用於構建底層區塊鏈基礎設施和核心去中心化金融(DeFi)服務(新興鏈上經濟的支柱),但人們對區塊鏈在非金融領域的用例也產生了濃厚興趣,例如在線身份、遊戲、社交網路、供應鏈、物聯網網路和數位治理等。 在最成熟和使用最廣泛的智慧合約區塊鏈上,這些類型的應用有多成功?

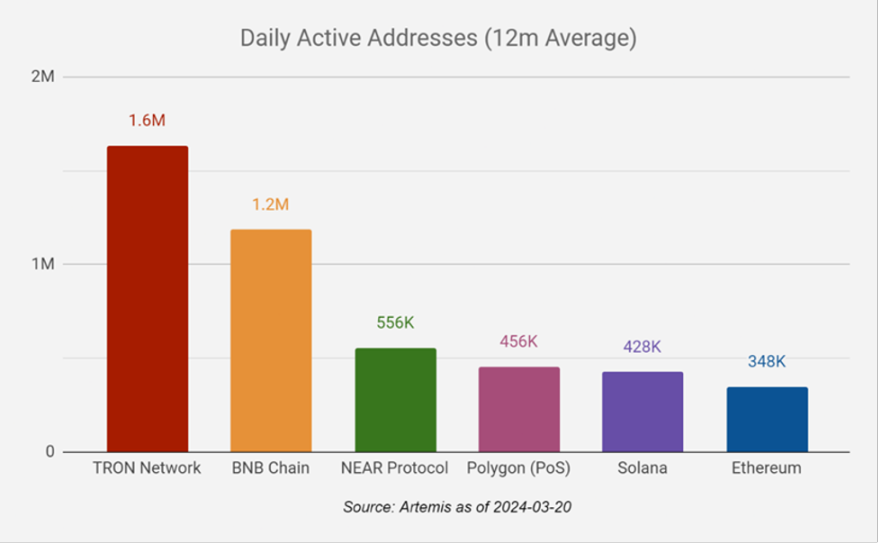

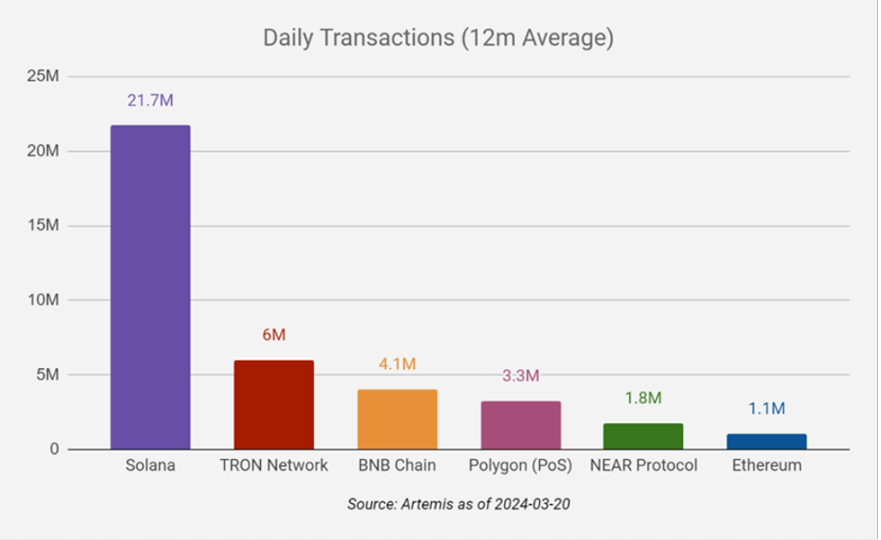

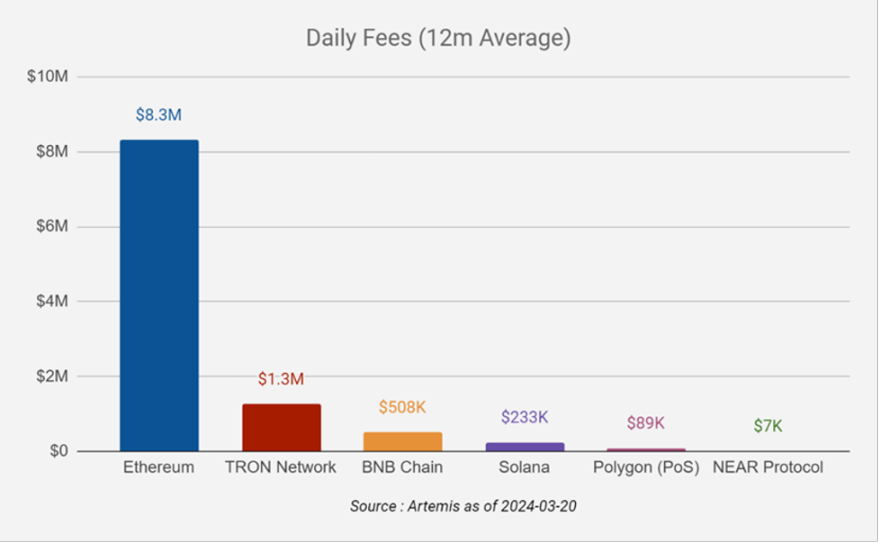

有三個主要指標可以衡量使用者對特定區塊鏈和應用程式的興趣程度:每日活躍位址、每日交易量和每日支付的費用。 在解釋這些指標之前,你需要知道它們都可以被人為誇大的,因此通常代表了對有機採用的最慷慨的估計。 根據鏈上數據聚合器 Artemis 的數據,在過去 12 個月期間,有 6 個網路在這三個指標中脫穎而出(每個網路至少在兩個指標上進入前 6 名):BNB Chain、乙太坊、NEAR、Polygon(PoS)、Solana 和 Tron。 其中四個網路(BNB Chain、乙太坊、Polygon、Tron)採用的是以太坊虛擬機(EVM)的某個版本,因此受益於專門為 EVM 創建的程式設計語言 Solidity 及其周圍的廣泛工具和網路效應。 NEAR 和 Solana 都有自己的原生執行環境,主要基於 Rust 語言,儘管 Rust 更為複雜,但與 Solidity 相比具有多種性能和安全性優勢,並且在區塊鏈行業之外擁有蓬勃發展的生態系統。

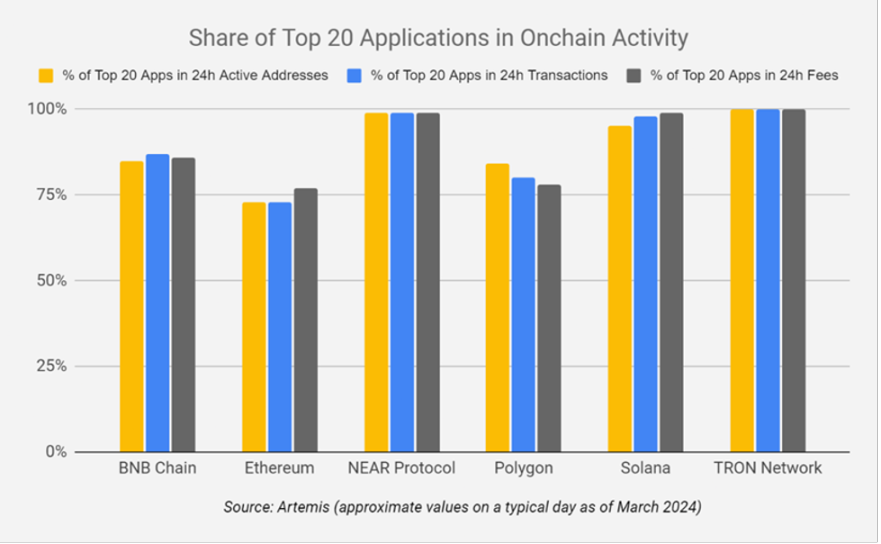

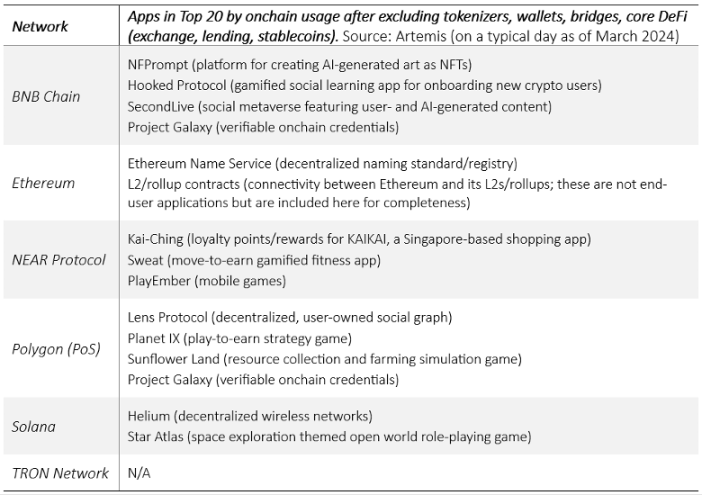

這 6 個網路上的鏈上活動都高度集中在前 20 個應用程式中,排名靠後的應用的每日活躍位址大幅下降,具體取決於網路。 截至 2024 年 3 月,在通常的一天中,前 20 個應用程式佔所有三個指標活動的 70-100%,其中 Tron 和 NEAR 的集中度最高,乙太坊和 Polygon 的集中度最低。 在所有網路上,前 20 名應用主要由與代幣化、錢包和核心 DeFi 原語(交易所、借貸、穩定幣)相關的應用程式組成,沒有或只有少數應用程式(每個網路 0-4 個)不屬於這三個類別。 除了用於跨不同區塊鏈轉移價值的跨鏈橋和用於交易 NFT 的市場(兩者都應該包括在資產轉移和交易類別中)之外,剩下的少數異常值通常是遊戲或社交應用程式。 然而多數情況下,這些應用程式在整體網路活動中的份額較低(Polygon 的最佳情況不到 20%,但通常不到 10%)。 唯一的例外是 NEAR,但其使用非常集中,兩個應用程式(Kai-Ching 和 Sweat)佔所有鏈上活動的約 75-80%,總共不到有 10 個應用程式的每日活躍地址超過 1,000 個。

上述內容反映了區塊鏈發展早期的遺產,並進一步鞏固了其作為數字資產帳本的核心價值主張。 對區塊鏈缺乏應用的批評顯然是沒有依據的,因為它們的主要功能是代幣化價值的可程式設計金融化和安全結算。 資產發行、錢包、DEX(或更廣泛地說是交易所)、借貸協定和穩定幣具有如此強大的產品市場契合度,僅僅是因為它們與這個目的緊密相關。 鑒於這 5 個領域都具有相對簡單的業務邏輯和強大的正反饋迴圈,第一代領先的智慧合約區塊鏈往往主要由服務於這一狹窄金融用例集的應用程式主導也就不足為奇了。 而且,由於許多具有非金融效用的區塊鏈應用程式的擬議用途最終也與代幣化和金融化有關,因此從長遠來看,這 5 個金融應用程式可能會主導主要的通用區塊鏈。

但是,就作為通用應用平臺的更宏偉願景而言,這會給區塊鏈帶來什麼影響呢?多年來,加密行業面臨的兩大挑戰是(1)擴展區塊鏈(在輸送量和成本方面),以及(2)在不犧牲底層基礎設施的去中心化和安全保障的情況下實現友好的用戶體驗。 在擴容背景下,通常會區分更集成的架構和更模組化的架構,Solana 通常被作為前者的代表,而乙太坊及其不斷增長的通用和特定於應用程式的 Layer 2 網路(Rollup)生態則代表了後者。 實際上,這兩種方法並不相互排斥,它們之間存在相當大的重疊和交叉。 更重要的一點是,取決於所討論的應用程式是否需要與其他應用程式共享狀態和最大可組合性,或者不關心無縫互操作性,同時從對其治理和經濟的完全主權中獲得收益,兩者現在都是經過檢驗的擴展區塊鏈的方式。

目前,區塊鏈應用的終端用戶體驗也在不斷改善。 具體而言,得益於帳戶抽象、鏈抽象、證明聚合和輕客戶端驗證等技術,現在可以安全地清除困擾加密貨幣多年的一些主要使用者體驗障礙:必須存儲私人助記詞、需要特定於網路的代幣來支付交易費用、帳戶恢復選項有限以及過度依賴第三方數據供應商,尤其是在同時使用多個獨立區塊鏈的情況下。 結合不斷增長的去中心化數據存儲、可驗證的鏈下計算和其他用於增強鏈上應用程式功能的後端服務,當前和即將到來的應用程式開發週期將表明區塊鏈是否會停留在其作為全球金融基礎設施的主要角色上,還是充當更通用的角色。 除了 DeFi 之外,還有許多用例可以從更高的彈性和以使用者為中心的數據和交易控制中受益,例如在線身份和聲譽、出版、遊戲、無線和物聯網網路(DePIN)等物理基礎設施、去中心化科學(DeSci),以及解決由人工智慧生成的數位內容世界中的真實性問題,因此,後者在理論上始終引人注目。 現在,它在實踐中變得可行。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。