相比於比特幣,乙太坊需要給 ETH 製造收益來源,而 BTC 自己就是收益,這是完全不同的情況,至於其他網路的質押和再質押,它們首先要回答自身所依附公鏈存在必要性,否則只是一輪跑得快的 Gambling 遊戲。

作者:佐爺歪脖山

封面:Photo by Shubham’s Web3 on Unsplash

乙太坊是創新的熱土,至少曾經是,Celestia 提出 DA 層的概念,EigenLayer 也造就了再質押賽道的火熱,技術驅動創新,最終幣價回落也有個交代,甚至於 Uniswap 還能靠費用開關這個老話題往上拉一拉幣價。

但是技術驅動的增長終究有極限,就像你一怒之下可以多吃兩碗飯,但是無法打穿地球一樣,技術的長期天花板是 “週期”,比如最為人所熟知的康波(康德拉季耶夫週期),大致 50-60 年一輪,如果 ChatGPT 打不開第四次工業革命的大門,那麼我們只好用棍棒和木頭迎接第四次世界大戰了。

一萬年太久,只爭朝夕。

長期的週期等不及,還有短的,比如比特幣減半,四年準時來一次,再比如乙太坊上的再質押代幣們,我預感也會沿著我總結的幣價週期去發展,概念初起–> 吸引使用者–> 空投開始–> 幣價上所–> 短期高點–> 價格回落–> 利好出現–> 再次暴漲–> 回歸平常,然後時不時反復,市場開始關注下一個熱點。

朝夕還是太久,理解再質押概念 5 分鐘足以。

- 再質押是典型的債務驅動經濟,剛一開始就面臨增值的驅動,只有滿足 LSD、ETH 質押雙重收益后,才能留存自己的收益,這導致其更 “衝動” 去尋找高收益,帶來比 LSD 更高收益,但也會引發更高風險。

- 再質押出售的是以太坊的安全性,以往的 L2 Rollup 只能依據乙太坊區塊空間大小定價,表現為 DA 和 Gas Fee,再質押將乙太坊安全性標準化,並且將其「貨幣化」,以更廉價的方式提供等同乙太坊的安全性。

先來解釋第二點,只有理解再質押生產的產品是什麼,才能明白定價機制的合理性,以及如何從你手中把真的 ETH 借走的奇妙法門。

安全內卷,資本外溢

再質押的產品並不複雜,其實就是把乙太坊主網的安全性利用起來,不論是 ETH 質押,還是 LSD 資產,都是乙太坊質押體系的一部分,以往他們只能為乙太坊主網做貢獻,再間接反哺給乙太坊上的各類 L2 或應用,再質押其實就是把這種安全性單獨劃撥出來,供給給有需求的 dApp 或 Rollup,去除中間商賺差價。

首先,請不要對 PoS(Proof of Staking)機制有任何懷疑,一方面 ETH 選擇了 PoS 機制,其後的再質押也是基於質押代表安全的原理去延伸,PoW 和 PoS 至少現在是分庭抗禮的狀態,BTC 一家獨佔 50% 的市場份額,剩下的公鏈基本默認選擇 PoS,PoS 的合理性被除 BTC 之外所有的公鏈所承認,這也是我們一切討論的前提, 一起默念:PoS 是安全的,越多的 ETH 質押是越安全的!

此時,持有 ETH 的唯一危險是 U 本位計價的下跌,如果以 ETH 本位來看,那麼乙太坊會慢慢走向事實上的退縮,手中留存的 ETH 肯定是越來越具備價值的。(不考慮被盜或被沒收這種風險)

其次,為了維持乙太坊網路的安全性和順暢運作,需要部分 ETH 鎖入質押體系中,這是為了網路安全的必要安排,大家都表示理解,但是平白無故將個人手中的 ETH 拿走並不合理,所以需要給他們質押收益,也就是利息。

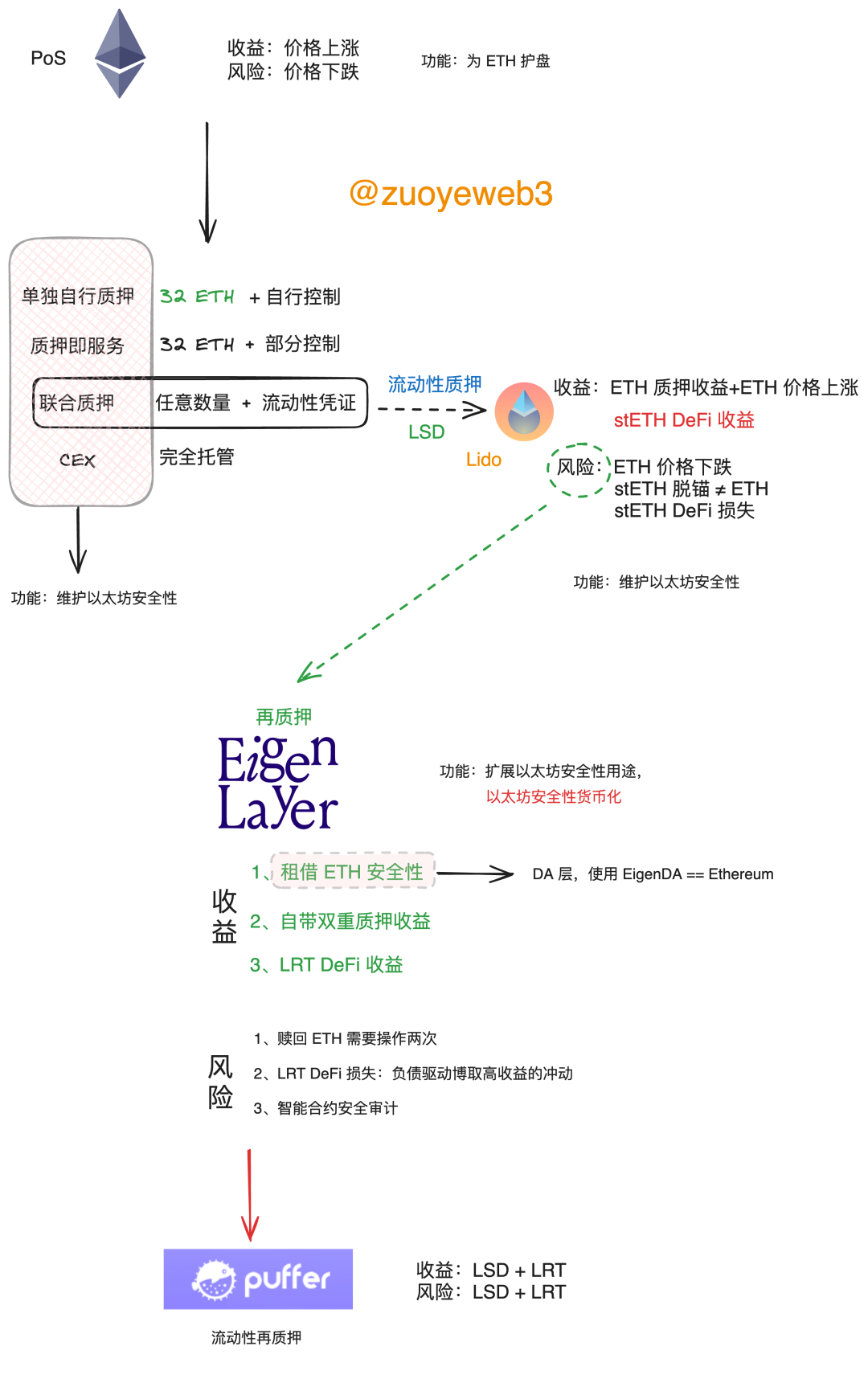

乙太坊基金會總結了 4 種可以參與質押的模式:

- 單獨自行質押(Solo home staking):需要個人擁有 32 個 ETH,自行購買硬體搭建節點和接入乙太坊網路,這也是最符合去中心化理念的質押行為,缺點是你需要有點小錢,現價計算你需要 10 萬美元以上的成本;

- 質押即服務(Staking as a service):如果你有 32 個 ETH,但是你不想或沒錢買硬體,就可以把 ETH 託管給質押節點,但是你還可以保留相當程度的控制權,缺點是你仍然需要自費掏出來 10 萬美元。

- 聯合質押(Pooled staking),就是熟悉的 Lido 等流動性質押(LSD)模式,你質押 ETH 的同時給你 1:1 錨定 ETH 的 stETH 代幣,並且仍然可以兌換回 ETH,還可分享質押收益,以及可以使用 stETH 參與 DeFi 賺收益,並且不限制質押數量,適合散戶,缺點是 stETH 仍然存在脫錨風險,有可能損失 ETH 本金,以及參與 DeFi 造成更嚴重的損失。

- CEX:存幣生息,最為簡單,風險自擔,不做過多介紹。

在這個過程中,Lido 和 CEX 模式佔據了絕對主流,Lido 一家大概佔目前 30% 左右的市場份額,幣安、Coinbase 等交易所也名列前茅,可以說,乙太坊的質押和流動性質押(LSD)事實上是同義詞,即使是 CEX,也可以視為另一種許可權更高的 LSD 模式。

但无论是质押还是流动性质押,本质上在功能上都是一致的,即质押 ETH 为 Ethereum 网络提供安全性,区别是流动性质押为质押提供了额外的流动性激励。

再质押就是改进了质押的原有功能,可以理解为 “兼职”。借助再质押体系,以太坊质押网络现在可以单独承接有安全需求的 dAPP,同时仍可以为以太坊主网提供安全保障,并且申领质押奖励、LSD 奖励和再质押奖励。(根据抵押物的不同)

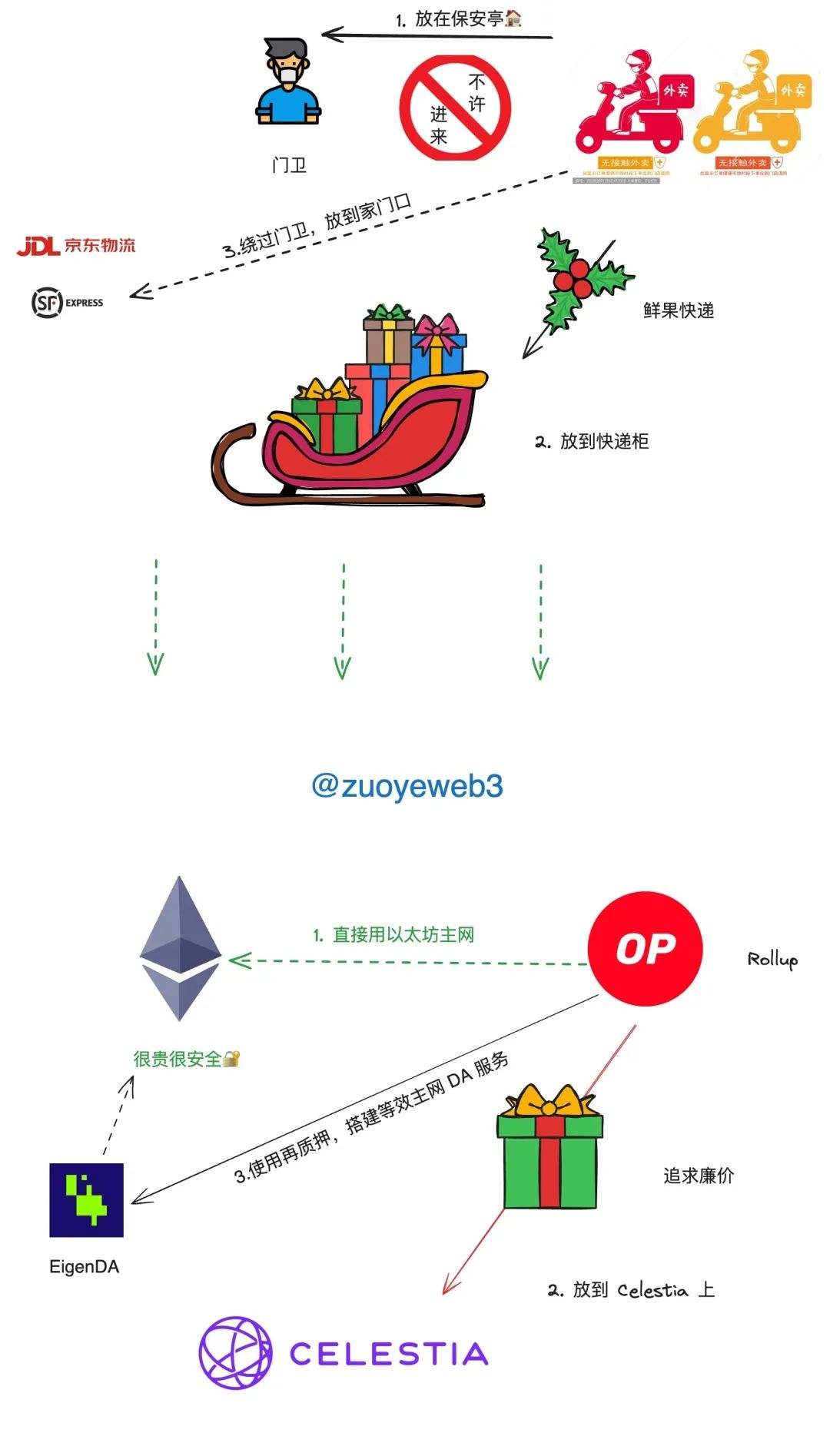

这种更改安全用途并不难理解,现实生活中的保安大爷理论上是维护小区的治安,但是偶尔卡一卡外卖小哥也是理所应当,如果把外卖放在保安亭,其实就相当于进了小区,Rollup 用了 EigenDA 会省钱也是这个道理,如果放在快递柜,那就相当于把 Celestia 当 DA 服务,会更便宜。

如果非要外卖或快递送到你家门口,这就需要加钱或者用京东、顺丰这种高端快递,本质上也相当于用以太坊当 DA 层,最安全也最昂贵的选择,关于再质押服务如何搭建 DA 的细节,可参考我之前的文章:以太坊 Rollups(STARKNET)战事终结,新叙事 DA 待发。

再質押出現之前,以 DA 等為例,要麼用昂貴但安全的乙太坊主網,要麼用廉價但不正統的 Celestia 等服務,現在利用再質押,可以一面使用乙太坊的安全性,一方面減少費用支出,同時既有的多重質押收益和 LRT 再質押代幣的流通功能也不受限。

DA 只是一個例子,EigenLayer 本質上就是一束智能合約,並不是一條公鏈或 L2,使用 EigenLayer 提供的服務,其實就相當於使用乙太坊本身,從軟體層面有些難以理解,換到 PoW 上更為易懂。

比如說狗狗幣,雖然是 PoW 代幣,但是長期以來並沒有單獨的狗狗幣礦機,而是和 LTC 礦機搭售,即買 LTC 礦機額外送狗狗幣挖礦功能,稱之為合併挖礦,再進一步,Solana 手機 Saga 賣 1000 美元時應者寥寥,但是配套的 BONK 代幣爆火之後,賣 10000 美元也有人趨之若鶩,這也是一種「合併挖礦」,挖 Saga 送 Bonk。

重頭梳理一下,理論上不使用再質押,乙太坊的安全性仍然可以被 Rollup 使用,但是直接交互主網會更貴,並且耗時會更長,乙太坊的緩慢大家所共知,再質押其實就是將安全性用質押后的代幣數量直觀表現出來:

- 再質押代幣的構成是 ETH 或者 LSD,任意 dApp 使用再質押代幣搭建自己的質押節點網路,就等同於乙太坊的安全性;

- 再質押代幣的數量越多,其主動驗證服務 AVS(Actively Validated Services)的安全性越高,這和 ETH 質押數量越多乙太坊越安全道理是一致的;

- 再質押服務仍然可以發行自身代幣,用以作為參與再質押服務的憑證,這和 stETH 的作用是類似的,下文會提到不一致之處。

最後,在提供安全性這一功能上,EigenLayer 的再質押已經達到極限,其他的方案都是在此基礎上的修補,或者支援更多的公鏈,或者在安全性上做一些方案修改,比如 Puffer 便同時可以分享 LSD 和 LRT 的雙重收益,或者是 ether.fi 把自己從 LSD 服務變為再質押服務。

不過我們的旅程還沒結束,EigenLayer TVL 突破 100 億美元,Lido TVL 突破 300 億美元,而 ETH 的質押量在 3000 萬枚左右,價值 1000 億美元, 如果我們認為衍生品的價值應該超越現貨,那麼二者還有數倍或者數十倍的增值空間,但是美元、黃金或原油等物品的價值以及被全人類所承認,乙太坊的資本外溢過程還需要很長時間,這也是 LSD 們不太成功,或者再質押存在天花板的重要原因,價值需要時間來澆灌。

三角債 or 溫和通脹

再質押不僅在功能上擴展邊界,還在經濟機制上帶有更強的逐利性,這不是貶義,而是客觀描述其運行過程,從 ETH 開始,到質押/LSD,再到再質押,三方環環相扣缺一不可,其中 ETH 提供安全性和收益保障,質押/LSD 提供流動性憑證,再質押提供可量化的安全性,最終歸結到 ETH 自身。

這裡需要注意,ETH 的安全性和收益內置於 LSD 和再質押,即使考慮 LSD 代幣放置於再質押體系內,其也可以被解耦成 LSD,最終返還給 ETH 自身。

但是問題也就此產生,一方面,再質押包裹了兩層質押體系,每一次都需要更多的收益去覆蓋成本,考慮一種情況,ETH 質押收益率是 4%,再質押承諾收益需要高於 4% 才能吸引 LSD 代幣的質押,最終 ETH 的再質押收益率會顯著高於主網質押收益率,如果低於主網質押收益率或者接近,那麼 ETH 顯然無法被吸引至再質押體系內。

可以推出下面一種結論,質押本身就是一種通脹體系,可以大致分為三種情況來討論:

- ETH 主網質押的收益率最有保障,因為每個 ETH 持有人都是利潤來源,這類似於美元的鑄幣稅,拿著美元或者 ETH 囤幣,就一定會被通脹緩慢收割購買力;

- ETH 流動性質押是 Lido 們發行的具備 4% 收益的 “企業債”,stETH 是一種債權人憑證,Lido 必須高於 4% 的收益才能維持平衡,每鑄造一枚 stETH,Lido 就產生了 1.04 個 ETH 的負債;

- 如果以 stETH 進行再質押,那麼再質押網路就以高於 1.04 ETH 的價格購入了這筆企業債,再質押網路得到了準備金,就可以繼續發行自己的 “貨幣”,比如各類 LRT,這相當於貨幣被製造的過程,需要注意,此時再質押是基於信用去創造代幣,這和 LSD 們面對 ETH(散戶的真金白銀)去創造信用是不同的邏輯,或者更直白的說,再質押承擔的是銀行的角色。

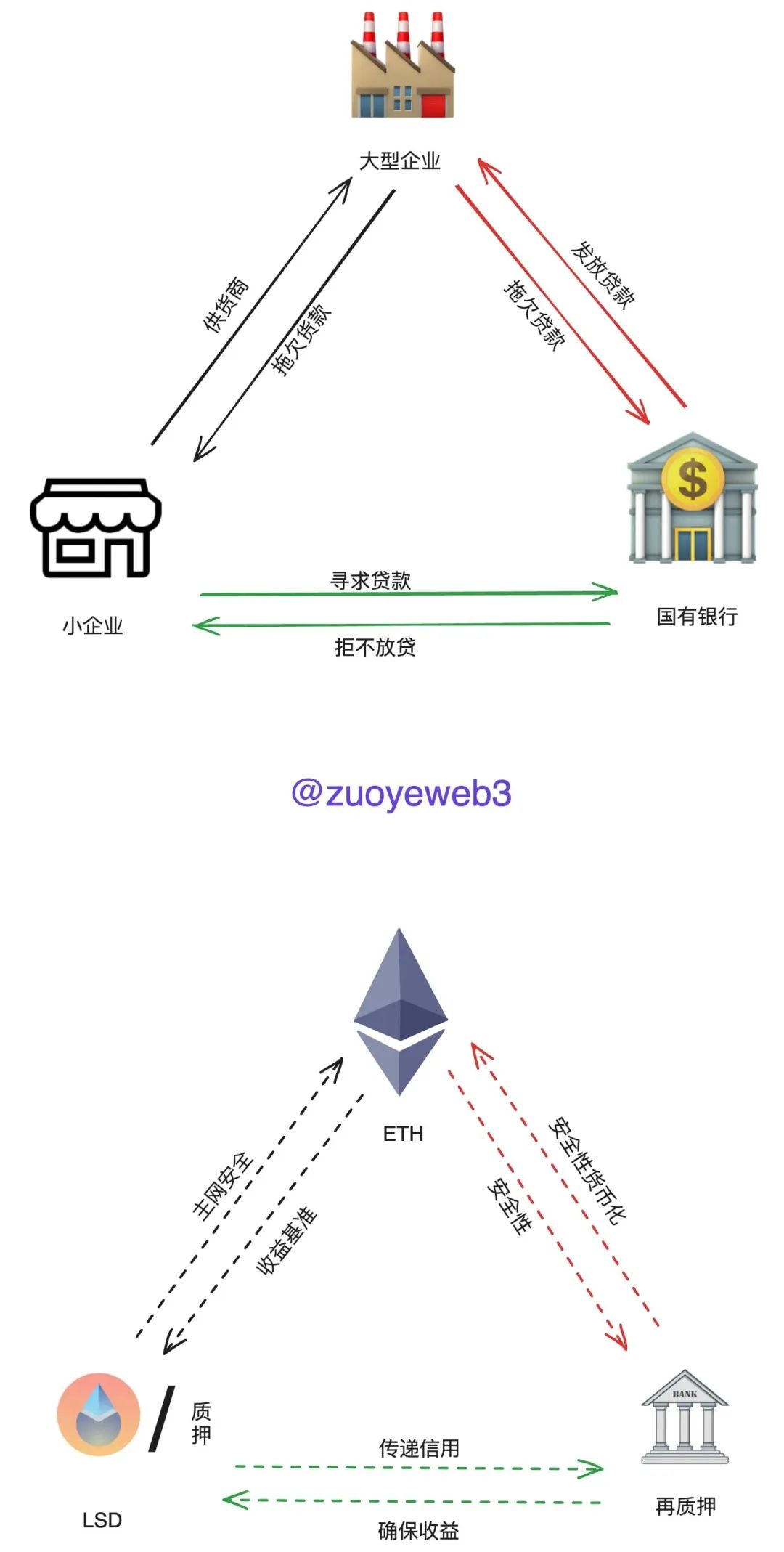

我知道這樣說非常抽象,不如來個實際案例,那就是大名鼎鼎的 “三角債”,上世紀 90 年代末,全國工業企業,尤其是東北國有重工業陷入了一個惡性循環的怪圈:

- 大型工業企業製造的貨物無法賣出,因此掙不到錢,無法給配套的小企業們貨款;

- 小企業們的貨款被大型工業企業壓住,嚴重缺乏資金去擴大再生產,造成債務危機;

- 大、小企業紛紛向銀行借貸,小企業多為民營難以獲得貸款,大型企業獲得貸款后依然無法賣出,造成進一步積壓;

- 銀行壞賬率飆升,大、小企業紛紛更難獲得貸款,直至經濟接近停擺,失業問題衝擊社會秩序。

從表面上看,銀行的壞賬率是問題所在,因為他們風控模型基本沒有,給大型企業發放貸款完全成了政治任務,完全起不到指導經濟生產的作用,但是從深層次看,這是一個生產問題,即大、小企業無法直接依據市場信號去進行生產,甚至於和生產和消費端完全解耦,憑著一種慣性去運行,大型企業不想著改變產品品質,小企業不開拓民用市場。

但是從他們自己的角度看,大型企業可以輕易獲得貸款,那就不需要根據市場去組織生產,小企業只要能賣給大企業,那麼遲早就會有政府組織銀行給大企業貸款,最終可以收到貨款。

事實上,雖然最終三角債被「解決」。,但是是以轉嫁債務的方式擺脫銀行身上的負擔,實際上等同於既往不咎,而大、小企業在擺脫危機後才開始按照市場信號去生產,但為時已晚,最終勝出者是長三角、珠三角。

類比一下,ETH 就是大型企業,LSD 是小企業,再質押就是銀行,在這個邏輯中,並不是簡單的 ETH 槓桿在擴大,而是 ETH– 信用憑證– 製造代幣– 反哺 ETH 的迴圈往複過程,核心秘訣在於整個流通過程的收益率要高於 ETH 質押收益率,否則就會資不抵債,也就是整個債務超越經濟增長后,經濟增長連債務利息都無法償還,就更不可能消除債務,目前的美國、 日本和歐洲就在這條道路上狂奔,其中美國的情況最好,因為美元的代價通脹每一個人都要承擔,你有 USDT 就要承擔。

債務經濟確實不可持續,不過這種搞法有其合理性,ETH 就是基於質押而來,這是最大的政治正確,只能攻擊再質押服務們的質押金額少、不夠去中心化或者安全問題,但是無法否定 PoS 本身。

作為生產企業,ETH 確保了質押收益基準線,無論是 LSD 還是再質押,都要高於或接近該線,而 LSD 傳遞給再質押信用憑證,再質押需要藉此增強自己的儲備金,進而參與到更高收益的活動中去,從 ETH 過渡到再質押上,市場上的再質押 ETH 憑證代幣已經高於 104% 的 ETH,只要使用者沒有贖回,那麼市場上的財富被無形放大, 也就帶來更強的再質押購買力和償債能力。

但是,風險也會如影隨形,再質押是基於信用的「貨幣」體系,那就要維持住自己的信用,以防用戶擠兌,Luna-UST 可是殷鑒未遠,這取決於再質押體系的回報承諾,事實上,EigenLayer 可供質押的資產包括 ETH、LSD、LP 資產等多種類型也是這個原因,畢竟風險太高了。

LSD 的風險在於 stETH 和 ETH 的兌換率,理論上,只要儲備金充足或者有白衣騎士救場,發生危機時兌換回 ETH 即可,但是再質押體系一方面要確保高額收益率,另一方面要滿足兌換需求,那麼只吸納 ETH 強相關資產固然安全,但是收益率無法保障,如果吸納過度另類資產,則其償債能力會遭受質疑。

目前 EigenLayer TVL 低於 Lido 也是如此,過度的堆疊產生不可控的危機,考慮一種理論上的情景:Lido 只需要回退到 ETH 本位即可,EigenLayer 需要退回到 stETH,再經由 stETH 退回到 ETH,如果是其他代幣,還存在回退– 兌換更複雜的情況。(實際上不一定需要如此複雜的機制)

和三角債類似,再質押體系運作的表面是再質押網路的收益承諾,但核心是 ETH 的強大,除去合約安全危機等不可控因素,只要 ETH 夠強,EVM 生態 TVL 越高,基於 ETH 的質押和再質押網路就可以無限印鈔,1000 億的乙太坊質押現貨價值,10 倍也才萬億規模。

只要 ETH 被更多人和機構接納,再質押體系就是高效且溫和的通貨膨脹,我們會一起度過一個溫暖的繁榮期,一切 ETH 相關資產都會價格上漲,如此這般,直到大廈傾塌。

結語

再質押的產品是貨幣化的乙太坊安全性,經濟模型是溫和的通貨膨脹,這樣的槓桿是在緩慢上行,而不是像合約 x125 倍的暴力和劇烈,ETH 相關資產價格上漲也不會像 DeFi Summer 那樣迅猛。

但是這和 Lido 的代幣 LDO 和 EigenLayer 自身代幣價格並無太多關係,因為乙太坊的核心只有 ETH ,絕對容不下第二個主網相關資產,這對於 PoS 機制下的乙太坊網路是最後的底線,也是 Vitalik 猛噴 Celestia 的根本原因,一切收益歸於 ETH。

相比於比特幣,乙太坊需要給 ETH 製造收益來源,而 BTC 自己就是收益,這是完全不同的情況,至於其他網路的質押和再質押,它們首先要回答自身所依附公鏈存在必要性,否則只是一輪跑得快的 Gambling 遊戲。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。