在 2024 年,遊戲規則將會改變。

作者:Ebunker

封面:Photo by Zoltan Tasi on Unsplash

鏈上活躍度上升,通縮趨勢增強

乙太坊完成合併之後,ETH 在網路使用率較高的時期具有通縮的特性。 自 2022 年 9 月份合併至今,ETH 的供應量減少了下降了 369,814 枚,占總量的 0.21%; 乙太坊質押者獲得的獎勵超過 106 萬枚,但銷毀機制在同一時期永久銷毀的 ETH 超過 143 萬枚。

近期,得益於加密貨幣市場的看漲勢頭,去中心化交易所(DEX)交易量上升,NFT 銷售額增加,L2 網路活動也明顯活躍起來。 過去兩周,超過 21000 枚 ETH 被銷毀,價值 6280 萬美元。

Defi Llama 數據顯示,DEX 在 2 月 19 日的交易量超過 50 億美元,對比 2 月 4 日的數據增長了 134%。 Dune Analytics 數據顯示,2 月 19 日 NFT 的銷售額上升到 3300 萬美元,對比 2 月 2 日的數據增長了 114%。 L2BEAT 數據顯示,2 月 18 日所有 L2 區塊鏈平均每秒處理超過 92.4 筆交易,創下史上第二高的記錄。

值得注意的是,2 月初 ERC-404 代幣標準的推出也是導致 gas 費上升的原因之一。 ERC-404 允許多個錢包同時擁有單個 NFT 的擁有權,將 NFT 的擁有權碎片化。 ERC-404 使用 ERC-20 和 ERC-721 代幣,便利了 NFT 碎片化,從而導致 gas 密集型交易。 隨著加密市場的活躍以及鏈上活躍度的上升,乙太坊通縮的趨勢有望在未來幾個月內進一步增強。

乙太坊網路即將迎來重要升級

下一個乙太坊網路重要更新(EIP-4844)將於今年 3 月份執行,旨在提高乙太坊區塊鏈的效率、可擴展性和安全性。 該更新將使圍繞乙太坊建造的 L2 生態系統的成本降低 10 倍,這將使乙太坊和 L2 的採用率大幅提升。

Dencun 升級標誌著乙太坊路線圖中「the Surge」時代的開始,成為這個週期的主要轉捩點。 乙太坊需要藉助 L2 進行擴展,而 L2 的子鏈和專業的業務開發團隊也正在推動 L2 迅速增長。 此外,乙太坊區塊鏈上的 Verkle 樹的整合也備受期待,預計它將降低磁碟空間需求,增強質押節點的功能並改善整體用戶體驗。

現貨乙太坊 ETF 批准預期

2 月 17 日,VanEck 為其現貨乙太坊 ETF 備案遞交了修訂版的 S-1A 檔。 而 ARK/21Shares 也就其現貨乙太坊 ETF 遞交了新的 19b-4 檔以及一系列新的分析說明。 此前 BlackRock、Fidelity、Grayscale、Invesco、Galaxy 以及 Hashdex 等都已提交相關申請。 Grayscale ETF 負責人 Dave LaValle 表示,今年 5 月份 SEC 批准將其乙太坊信託轉換為現貨 ETF 的機率為 50%。

美國投行 Bernstein 在 2 月 19 日的研究報告中,就質押獎勵、潛在的機構資金流入和現貨 ETF 的批准討論了乙太坊在未來幾個月的前景。 報告認為,乙太坊憑藉其質押的收益動力、環保設計和建立新金融市場的機構實用性,已經做好了被主流機構採用的準備。 根據該報告,乙太坊可能會成為在比特幣之後獲得現貨 ETF 批准的加密貨幣,今年 5 月份乙太坊現貨 ETF 有 50% 的概率獲得批准,而到今年年底,這個概率幾乎可以達到 100%。

Web3 專案開發進入新階段

與比特幣不同,乙太坊不僅僅只是一種資產,其內在價值與其區塊鏈的功能高度相關。 乙太坊更加符合共用和可程式設計資料庫或 DApp 開發平台的目標。 因此,為了使乙太坊網路具有價值,其網路上必須存在有價值的應用程式。

目前,已經有一些程式從 Web3 發展中脫穎而出,但是絕大多數應用程式將來自傳統公司調整其系統並與區塊鏈進行集成。 從鏈上現存的非原生主流 Web3 殺手應用程式來看,上一個牛市週期后,認真維護其鏈上應用的專案方為數不多。

在此前週期中,由於區塊鏈廣泛而不可知的本質,大多數區塊鏈的參與者,甚至連區塊鏈團隊本身或其他 Web3 公司業務開發團隊都缺乏足夠的指導,而且還要與 meme token 和 NFT 炒作爭奪發展空間,因此某些技術操作是不可行的。

而團隊的業務發展細分通常是按地區進行的,導致這些團隊必須迎合數十個不同領域,各個部門都有不同的需求和複雜的應用程式。 最終的結果是多而不精,使大多數項目無法成功。

但是,在 2024 年,遊戲規則將會改變。 關於如何在鏈上進行建設這個方面,區塊鏈生態系統正在進入專業化時期。 當前最大的 L2 區塊鏈正在將特定的配置以及專門的團隊和結構進行細分。

區塊鏈開發套件

以 Polygon 為例,它並不是為所有應用程式配置一條通用區塊鏈以及一個區域業務開發團隊,而是採用多條適用於特定場景的子鏈。 Polygon 正在為市場提供區塊鏈開發套件(CDK)在上面建造子鏈,而所有流動性均通過聚合層進行連接。

目前,Polygon 宣布採用的子鏈包括:

B2(專注於為比特幣建造 rollup 的 CDK 區塊鏈);

OEV 網路(旨在捕獲預言機可提取價值 OEV 的 CDK 區塊鏈);

Hypr(專注於遊戲的 CDK 區塊鏈);

Libre(一款致力於為機構發行代幣化資產的 CDK 區塊鏈);

FireDrops(一款為印度最大的電子商務 Flipkart 的忠誠度行為設計的 CDK 區塊鏈)。

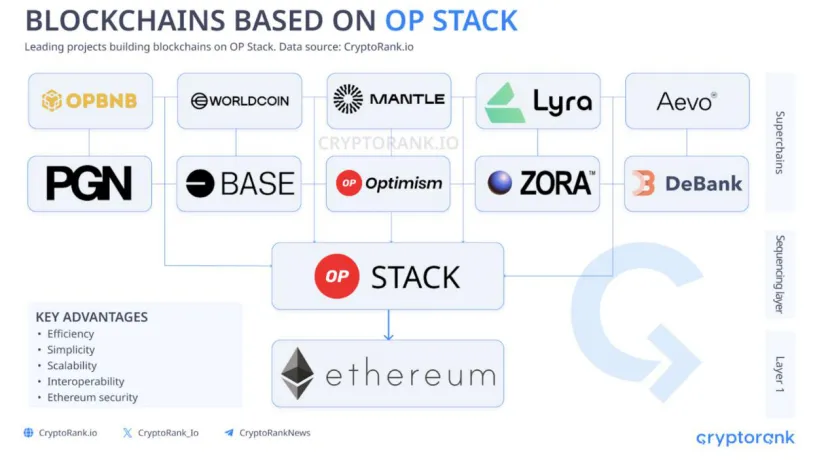

此外,其他主流 L2 區塊鏈也在遵循相同的路徑。 例如,和 Polygon 的 CDK 類似的還有 Optimism 的 “OP-Stack”。 範式轉變正在進行中,幾乎所有主流 L2 區塊鏈的許多專業子鏈和業務發展團隊都將在同一領域進行競爭。

得益於乙太坊的 L2 計劃,構建一條安全的鏈變得非常簡單。 因此,2024 年可能將成為 Web2 殺手級應用程式在 Web3 中出現的一年,眾多公司和使用者將嘗試把區塊鏈納入其日常生活。

小結

2024 年將成為乙太坊區塊鏈發展史上的關鍵時期,標誌著自 2022 年合併以來的新發展週期。 鏈上活躍度上升推動乙太坊通縮趨勢。 Dencun 升級將提高乙太坊區塊鏈的效率、可擴展性和安全性。 乙太坊現貨 ETF 獲批的預期將繼續推動機構採用的興趣。 區塊鏈開發套件(CDK)正在為乙太坊網路上的開發人員創造更多的可能性,更多有價值的應用程式反過來將繼續推動乙太坊網路的繁榮。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。