這個領域很有可能誕生多家百億美元級別的公司。

作者:程天一

排版:海外獨角獸團隊

伴隨著加密貨幣生態在近兩年的繁榮發展,數字資產正在從 “早期採用者” 階段走向 “早期大眾” 階段。按照獨立地址記,全球使用過以太坊上去中心化交易所的用戶數雖然在過去一年增長了 4 倍,但也僅有 460 萬。而在聲勢上更 “出圈” 的 NFT 也只有 400 萬左右的歷史交易者。

從消費者金融科技的經驗看,Stripe、Plaid、Marqeta、Lithic、Alloy 等產品花了 3-4 年的時間建設了比原有基礎設施好 10 倍的產品,從而造就了 Chime、Robinhood 和 Cash App 等千萬級用戶的產品和百億美元級別的公司,這些基礎設施公司也成為了大型的獨角獸。

數字資產在走向主流用戶的階段非常可能經歷同樣的周期。在 2022 年,我們非常看好的賽道是將加密貨幣和 DeFi 與世界主流用戶連接起來的基礎設施,這包括了託管服務、法幣網關、開發者工具及鏈上數據分析平台等領域。在 2021 年,加密貨幣領域的投資中有 17% 流向了加密貨幣託管與經紀服務商,目前數字資產管理市場和託管解決方案正在互為依托、快速發展,這個領域很有可能誕生多家百億美元級別的公司。

在加密貨幣研究機構 Messari 的年度報告中,數字資產託管被描述為 “Crypto 與傳統金融世界道路交彙的地方”。在未來 5 年,我們將看到更多 FinTech 公司和傳統金融機構尋求數字資產的託管及其他增值服務。同時好的託管基礎設施將反哺更多 Crypto Native 公司的出現。它們將合力推動數字資產走向億級別的主流用戶。

目前提供數字資產託管服務的玩家很多,但是我們認為優質公司需要具備兩大特性:

- 創新:數字資產託管服務本身競爭激烈、利潤很薄,公司需要通過創新來降低獲客成本並不斷提高單客戶價值

- 信任:信任是數字資產領域最重要的品牌資產,那些獲得了知名基金支持、監管機構認可以及明星大客戶使用的公司具備很強的競爭優勢

基於這兩點,我們看好三家公司:

- Fireblocks:它是 Custodian as a Service 的領軍者,提供了最好的自託管和交易解決方案,客戶數量在過去一年增長 350%,目前估值 80 億美元

- Paxos:它將託管與監管解決方案深度結合,為 PayPal 和 Venmo 的加密貨幣交易功能提供全套支持,還擁有穩定幣發行和美股結算等生態佈局,上一輪估值 24 億美元

- Anchorage:它抓住了機構投資人參與數字資產的熱情和共識機制從 PoW(工作量證明)轉變到 PoS(權益證明)的趨勢,在託管之上提供了權益質押和代理投票等服務,目前估值 30 億美元

以 10 年為周期,這些公司的下限是被 FinTech 公司或傳統金融機構併購,而上限則是成為數字資產的水電煤—— 資產代幣化和結算的基礎設施。

以下為本文目錄,建議結合要點進行針對性閱讀。

01 什麼是資產託管?

02 自託管 vs 第三方託管

03 數字資產託管的特點

04 為什麼是現在

05 數字資產託管市場優質公司

- Fireblocks:Custodian as a Service

- Paxos:將託管與監管結合

- Anchorage:讓機構投資人參與投票與治理

06 案例:Revolut 和 Fireblocks、Paxos 合作

07 託管服務商的挑戰

01. 什麼是資產託管?

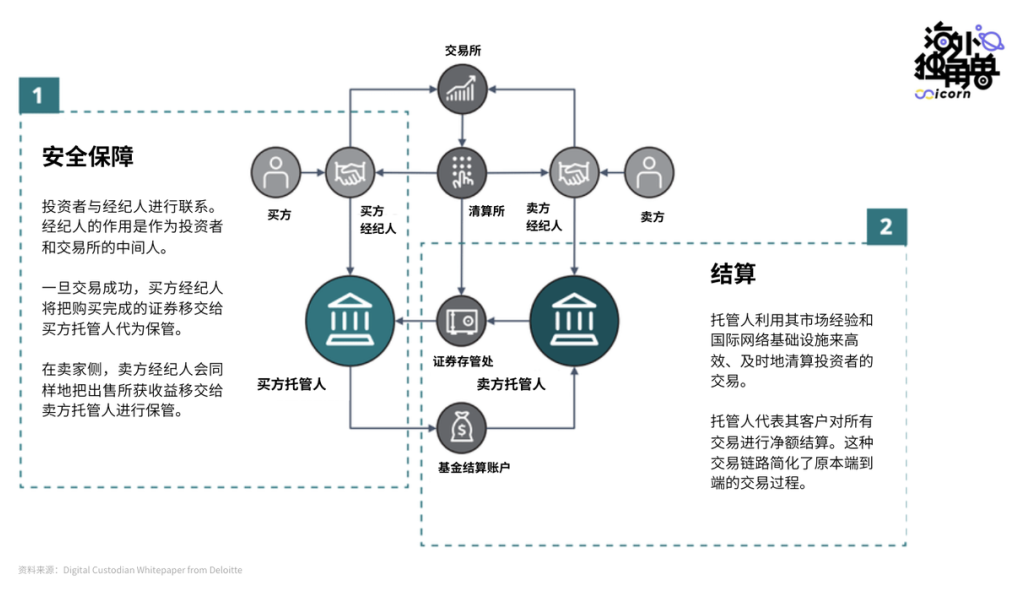

在傳統資本市場中,託管人的定義是為防止客戶證券被盜或丟失而持有客戶證券的金融機構。它們可以被想像為金庫,以電子或實物形式持有投資者資產,保護它們免受欺詐或是盜竊損失。託管者不像銀行那樣靠淨息差賺錢,而是向投資者收取服務費用。

實體世界的託管服務經歷了 4 個發展階段:

- 1920 年代託管服務未出現前,資產投資者必須自行保管紙質證券及相關證明文件

- 在 1929 年的黑色星期四後,信託公司和經紀人開始提供託管服務,代投資者保存、清算和交換紙質憑證,解決效率和安全問題

- 1940 年代,美國通過《投資公司法》,規定基金管理者不能自行託管,必須尋求滿足 SEC 規定的第三方合格託管人

- 1960 年代,美國爆發紙處理危機(The Paper Crunch)。當時由於證券市場的發展,經紀人無法處理大規模的紙質文件,出現大量證券丟失、挪用、無法兌付紅利等問題,使用信息技術和電子化系統的託管機構開始出現

代表性的託管銀行 State Street Corp 在最後一個階段出現。它目前市值接近 280 億美元,提供託管和被動型資管,資產託管規模(Assets Under Custody)超 42 萬億美元,資產管理規模(Assets Under Management)接近 4 萬億美元,2020 年收入超 120 億美元。另一家頭部託管銀行 BNY Mellon 也擁有超 380 億美元的市值。

數字資產代表著一種全新的資產類別和存儲方式。目前數字資產的主要形式是一系列的加密貨幣,包括了用於交易的代幣(如 Bitcoin、Litecoin 等)、具備錨定屬性的穩定幣(如 USDC、USDT 等)、使用消耗或參與項目治理的代幣(如 ETH、Filecoin 等)、各國央行發行的數字化貨幣等。

根據美國 SEC 發布的報告,僅考慮加密貨幣和非同質化代幣,數字資產的總市值在 2021 年 8 月已經超過了 2.1 萬億美元。

這些數字資產的交易基礎是公私鑰加密:

- 私鑰:可類比為保險箱密碼。其本質上是一個隨機生成的二進制數字,可以證明數字資產的所有權。最重要的是,私鑰是確認一筆交易需要的全部內容,因此所有者不應該向其他人分享他的私鑰

- 公鑰:其本質上是一長串數字,由特定的私鑰加密獲得。公鑰可以被公開分享,能夠為所有者的錢包生成一個存款地址

在數字資產領域,託管人的核心任務仍然是保障客戶數字資產的安全。但是由於這類資產的數字原生和公私鑰加密特性,託管人無需也無法存儲資產本身,而是直接通過保護所有者的密鑰來確保資產安全。

在 2021 年,加密貨幣領域的投資中有 17% 流向了加密貨幣託管與經紀服務商,目前數字資產管理市場和託管解決方案正在互為依托、快速發展,這個領域很有可能誕生多家百億美元級別的公司。

02. 自託管 vs 第三方託管

在 2009 年比特幣剛剛出現時,保護密鑰的方法既原始又脆弱。所有者通常會把密鑰打印在紙上或是存儲到 USB 設備中。第一批提供託管服務的公司是 Coinbase 這樣的交易所,但它們的方案非常中心化,用戶在實質上不控制自己的私鑰或是數字資產。

經過十幾年的發展,託管服務商在密鑰存儲上已經有多種解決方案,哪怕是大型機構投資者的需求也可以被滿足。主流的私鑰存儲方式包括:

通常託管服務商使用的存儲方式是以上幾種的混合,因此它們並不構成各種託管解決方案之間的差異。

我們可以回到 “銀行主人丟了鑰匙” 的例子,為了預付丟鑰匙的事件出現,你有兩個選擇:

- 由合格管理者作為第三方託管:把鑰匙給別人保管

- 仍然自行託管:用一種安全的方式保管鑰匙

如果按照 DeFi 公司、FinTech 公司以及包含投資基金在內的傳統金融機構來劃分客戶群,那麼 DeFi 公司通常會選擇自託管,FinTech 公司在全球擴展的過程中可能會同時採用兩種解決方案,而傳統金融機構則更多采用第三方託管以滿足監管訴求。

但是這種分野只是短期現象,這些公司同時存在自託管的靈活性需求和第三方託管的合規性需求,市場的終局將是這兩種解決方案的混合。

03. 數字資產託管的特點

相比實體世界的託管服務,數字資產託管服務具有 3 個特點:

1. 客戶自發的訴求更強烈。如果不能全面保護自己的私鑰,數字資產所有者面臨巨大的內部風險—— 有 20% 以上的比特幣處於永遠丟失的狀態,因為其所有者忘掉了秘鑰;在 DeFi 資管公司或是加密貨幣對沖基金,哪怕是極受信賴的員工也可能盜用私鑰並跑路;黑客了解這一點,因此他們進行網絡攻擊的頻率很高……

在傳統市場中,所有交易實質上都是可逆的,但是數字資產記錄在分佈式賬本的特性決定了它們的交易是不可逆的,因此安全的重要性更高。

這種感受對於傳統金融機構中的入局者來說只會更強烈。除了經營者本身,這些公司的股東也來越來越關注數字資產的審計和交易的安全性,外部的託管解決方案能更好地解決經營者和股東的信任問題。

2. 託管服務商的服務具備可拓展性。在法幣和實體世界中,交易信息的移動和真正票據的移動是割裂的。客戶交易時打交道的是 Robinhood 或 JP Morgan 的經紀人,而背後默默進行實體存儲和結算的則是 State Street 和 NYC Mellon 。

數字資產本身則沒有實體,因此託管服務商一旦與客戶建立聯繫,可以將服務拓展到身份授權、清算、投資組合管理乃至經紀等一系列金融服務。這類似數字錢包的超級應用策略,數字資產託管服務商的業務很可能出現第二、第三增長曲線。

3. 多樣的解決方案可以並存。託管服務商目前面對的是全球不同國家、不同類型的客戶。即使在強監管的美國,也只有紐約和懷俄明州制定了數字資產的託管監管,自託管仍然在很大程度上是被默認准許的。從客戶層面看,傳統的基金在投資加密貨幣時更願意遵循第三方託管的規則。而大多數 Crypto Native 的公司則傾向於自託管。因此我們可以預期自託管和第三方託管的解決方案會在市場上並存,甚至同一家公司也可能同時使用兩套解決方案—— 讓一部分資產更快速流動,將另一部分資產更安全地存儲。

普華永道發布的一份報告顯示:AUM 達到 20 億美元的 150 家加密貨幣對沖基金中,在 2018 年有 52% 使用託管服務,這一比例在近兩年上升到 81%。

基於這些差異化特點,我們認為數字資產託管的潛在市場非常大,所有持有 100 萬美元以上數字資產或是每 24 小時在鏈上交易有 50 萬美元的公司都非常有必要考慮使用市場上的託管解決方案。

04. 為什麼是現在

數字資產正在從 “早期採用者” 階段走向 “早期大眾” 階段,託管服務為新進入者提供可靠的基礎設施,又反過來享受客戶量增大的紅利。這種階段性拐點已經非常清晰:

- Crypto Native 的金融服務生態已經非常豐富。我們觀察到更多的加密貨幣交易所、 Amber 和貝寶金融這樣的加密貨幣原生基金、BlockFi 這樣的質押貸款機構以及其他完全圍繞加密貨幣構建金融服務的公司出現並迅速成為獨角獸。這將大大加速數字資產對於主流人群的滲透。

- FinTech 公司的超級應用策略促進它們擁抱數字資產。Cash App、Revolut、Robinhood、Venmo、PayPal App… 世界上用戶規模最大的 FinTech 應用正在彼此競爭超級應用的王座,而提供加密貨幣服務意味著巨大的競爭優勢。我們可以預期有大量百萬級用戶數、數十億美元估值的全球 FinTech 公司會繼續加碼數字資產業務,而自建全套合規的加密服務門檻非常高,這留給了數字資產託管服務的巨大市場空間

- 傳統金融機構正在湧入數字資產領域。根據安永的調查,有 31% 的對沖基金計劃在未來 1 到 2 年將加密貨幣加入投資組合,橋水的 Ray Dalio 也表示 “加密貨幣是很好的多元化投資工具”。除投資機構外,銀行業希望進入數字資產領域,State Street 和 BNY Mellon 正在通過和數字資產自託管服務商合作來提供比特幣的託管服務。傳統金融機構的資產規模非常大,即使它們的遷移是緩慢的,也足以支撐數字資產託管服務的長期增長。

05. 數字資產託管市場優質公司

在上圖中,加密貨幣研究機構 BLOCKDATA 將當前的數字資產託管玩家分為 3 類:

- 僅面向機構提供第三方託管服務的合格託管人

- 同時面向機構和散戶提供託管服務的機構

- 提供自託管的硬件或技術解決方案的服務商

對於第二類玩家,託管業務通常是其主營業務的補充,社會化開展業務佔比不高。以 Genesis 為例:Genesis 的主業是數字資產經紀,其母公司 DCG 旗下還擁有全球最大的數字資產管理公司 Grayscale。2020 年 5 月,Genesis 宣布收購託管公司 Volt 進入託管領域,Genesis 的 CEO Michael Moro 認為:

我認為託管服務單獨來看並不是一項偉大的業務。這個領域競爭非常激烈,而且費用幾乎為零。因此 Genesis 將託管視為一項補充服務,完善我們交易和借貸產品的生態。

要打破 Moro 所陳述的行業痛點,以託管服務為核心業務的創業公司需要相當大的創新。我們在上文論述了數字資產託管的差異化特點,這一服務的可拓展性成為創新的關鍵—— 公司需要圍繞託管這一核心能力為客戶提供其他價值,並從中更深度地變現。

在第一和第三類玩家中,「海外獨角獸」認為有 3 家公司值得關注:

- Fireblocks:Custodian as a Service 領跑者

- Paxos:將託管與監管結合賦能 FinTech 企業

- Anchorage:讓機構投資人參與投票和治理

它們各自擁有驚人的產品創新,同時獲得了知名基金的投資和知名的客戶群。這幫助它們在數字資產行業建立信任,而信任是這個領域最重要的資產。

Fireblocks:Custodian as a Service

Fireblocks 在 21 年 11 月完成了新一輪 4 億美元的融資,估值達到 80 億美元,紅杉資本參投。其上一輪融資在 4 個月前,當時以 22 億美元估值融了 3.1 億美元,投資者包括 Coatue、紅杉資本、Spark Capital 等。

這家公司由 Michael Shaulov 於 2018 年創立。Michael 此前曾創立移動安全公司 Lacoon,這家公司隨後被 150 億美元市值的安全巨頭 Check Point 收購,Michael 在那裡擔任了移動與雲安全部分的產品負責人。

他在 Check Point 工作期間開始對加密貨幣感興趣,他參與了幾個韓國交易所價值 2 億美元比特幣被盜的安全調查,隨後意識到數字資產的機會以及基礎設施的匱乏。

Fireblocks 提供的服務屬於自託管—— 它並沒有直接替客戶託管私鑰和資產,而是通過多重計算技術來幫助客戶安全地管理私鑰。自託管的靈活性和效率對於希望進行高頻交易和轉賬操作的客戶來說至關重要。

在自託管服務之上,Fireblocks 還提供一系列服務來解決數字資產操作中的痛點。

數字資產交易中,一旦發送錯地址就無法追回資產。而要驗證交易對手的地址,資產所有者通常需要跟自己的交易方進行繁瑣的 KYC(Know Your Customer)和 AML(Anti Money Laundry)流程。Fireblocks 替它的客戶完成了這些流程,構建了一個資產和交易對手的 “地址簿”。一旦其網絡中添加了新的幣種或成員,那麼 Fireblocks 都可以直接跟它們交互。

在構建完 “地址簿” 後,Fireblocks 已經可以成為客戶跟交易對手之間的實時通信層。如果客戶跟交易對手都使用 Fireblocks,那麼它們之間的轉賬無需等待鏈上的清結算,而是都提交給 Fireblocks ,由 Fireblocks 作為中間層直接進行到賬的確認。在網絡擁堵時,一筆鏈上交易可能要等待 10 到 15 分鐘,而 Fireblocks 可以將這個時間縮短到實時。我們訪談的多數 Fireblocks 客戶都認為這是 Fireblocks 的最大賣點。

Fireblocks 解決的另一個痛點是幫助客戶在多個交易所之間取得投資組合再平衡。客戶可能在某個時間點在 Coinbase 有太多 ETH,而在 FTX 缺少足夠的 ETH。在使用 Fireblocks 前,他們必須在各個交易所之間登錄和轉賬,每次操作都要多重授權。而 Fireblocks 自動化了這一過程,極大提升了客戶的效率。

我們非常看好 Fireblocks 的業務前景,它目前已經充分驗證了 Product-Market-Fit,擁有超過 650 名客戶,不乏 Amber、BlockFi、BNY Mellon 等明星公司。從競爭壁壘看,它構建的 “地址簿” 功能非常巧妙,能將其先發和規模優勢轉化為網絡效應。

在商業模式上,Fireblocks 的定價接近 Usage-based SaaS 費用—— 按照託管資產及在其網絡上的交易量收取一定比例的費用。在 2021 年,Fireblocks 的 ARR 相較 2020 年同期提升了 350%,達到數千萬美元。

Paxos:將託管與監管結合

Paxos 於 21 年 4 月完成 3 億美元 D 輪融資,估值達到 24 億美元。這輪融資由專注醫療和金融科技的基金 Oak HC/FT 領投,PayPal Ventures、Declaration Partners、Liberty City Ventures 等跟投。

Paxos 的 CEO Charles Cascarilla 是華爾街資深人士,也是加密貨幣的早期擁抱者。Cascarilla 的職業生涯起步於高盛,隨後在華爾街的多家資管機構任職。Paxos 的前身是紐約曼哈頓的一家比特幣礦場,在 2010 年一度控制了比特幣網絡 25% 的容量。

2013 年,Cascarilla 拓展了他在加密貨幣領域的參與,在監管相對寬鬆的新加坡成立了交易所 itBit,並且在美國開始申請信託公司。在 2015 年,Cascarilla 的數字資產信託公司獲得紐約金融服務部特許,這家公司跟美聯儲的清算系統打通,擁有 SWIFT 的成員身份,持有 SEC 的無異議函,還在 21 年 4 月獲得了 OCC 頒發的信託牌照。

Fireblocks 的產品線非常多元,但是 Cascarilla 認為兩個產品最重要—— 託管業務,Paxos 是美國第一個合格託管人,企業在 Paxos 開戶即可買賣和儲蓄加密貨幣;以及經紀業務,Paxos 賦能 PayPal、Venmo 和 Revolut 等 FinTech 企業為美國用戶提供加密貨幣業務。

Paxos 第一次進入大眾視野源於它和 PayPal 的合作。2020 年 10 月,PayPal 全新改版的移動 App 跟 Venmo 對齊,試圖成為超級應用,其加密貨幣的全部功能都由 Paxos 提供。6 個月後,Venmo 上線加密貨幣業務時也採用了同樣的模式。

當 PayPal 用戶購買 50 美元的 BTC 時,他實際上是在購買一張僅限於 PayPal 賬戶內的借據。他無法將這些 BTC 轉賬到外部錢包,只能看著它的價格在 PayPal 內部波動,最終將它兌換成法幣提現。在每次購買時,PayPal 都通過 API 調用 Paxos 的 itBit 交易所。購買完成時, PayPal 用戶的賬戶獲得一個票據,而底層的數字資產仍然由 Paxos 託管。

這樣做不僅能減少系統開發門檻,而且還能幫助 FinTech 企業解決合規問題—— FinTech 企業可以選擇讓自己變成一個純粹的通道和交互界面,所有交易加密貨幣的用戶直接由 Paxos 提供服務。憑藉這一獨特的價值主張,Paxos 還捕獲了 Revolut、Interactive Brokers 等知名公司,其最新的客戶是擁有數百萬活躍用戶的拉丁美洲 FinTech 公司 MercadoPago。

除了這一業務外,Paxos 將自己的合規優勢發揮到極致。它於 2018 年 9 月推出了 Paxos Standard 穩定幣,隨後為火幣和 Binance 的穩定幣提供託管服務,幫助它們進行 KYC、AML 和持有存款準備金。Facebook 的數字錢包子公司 Novi 目前已經在美國和危地馬拉上線,支持用戶交易 Paxos 的穩定幣。Paxos 支持的另一種資產 Paxos Gold,也是基於信託公司所嘗試的創新佈局,將代幣的價值錨定從美元切換到了黃金。

在數字資產託管的大賽道上,Paxos 是跟 Fireblocks 一樣值得佈局的資產,它的解決方案適合更大、更傳統的客戶,其客戶無需擁有任何的加密貨幣,也無需擔心在美國開展相關業務的合規風險,只需要對接 Paxos 的 API 即可搭建加密貨幣交易模塊。Cascarilla 這樣描述自己的客戶畫像:

想進入數字資產世界有兩種方式:在你的資產負債表上擁有數字資產,或是讓數字資產為你的損益表貢獻收入。Paxos 的託管與經紀一體的解決方案能夠解決後者。

在商業模式上,Paxos 的收入結構類似 SaaS 和交易所的混合模式。根據 Cascarilla 在 4 月這輪融資時的採訪,目前 Paxos 託管資產的利率接近於零,並沒有從其持有的現金和數字資產中獲利。隨著 Venmo 等超級 App 成為它的客戶,Paxos 可以 “從與其他公司簽訂的基礎設施協議中獲得可觀的收入”。

Cascarilla 沒有公開透露這些協議中的具體定價,但是其收入將由兩部分構成——使用其平台 API 的費用和交易所收取的費用。

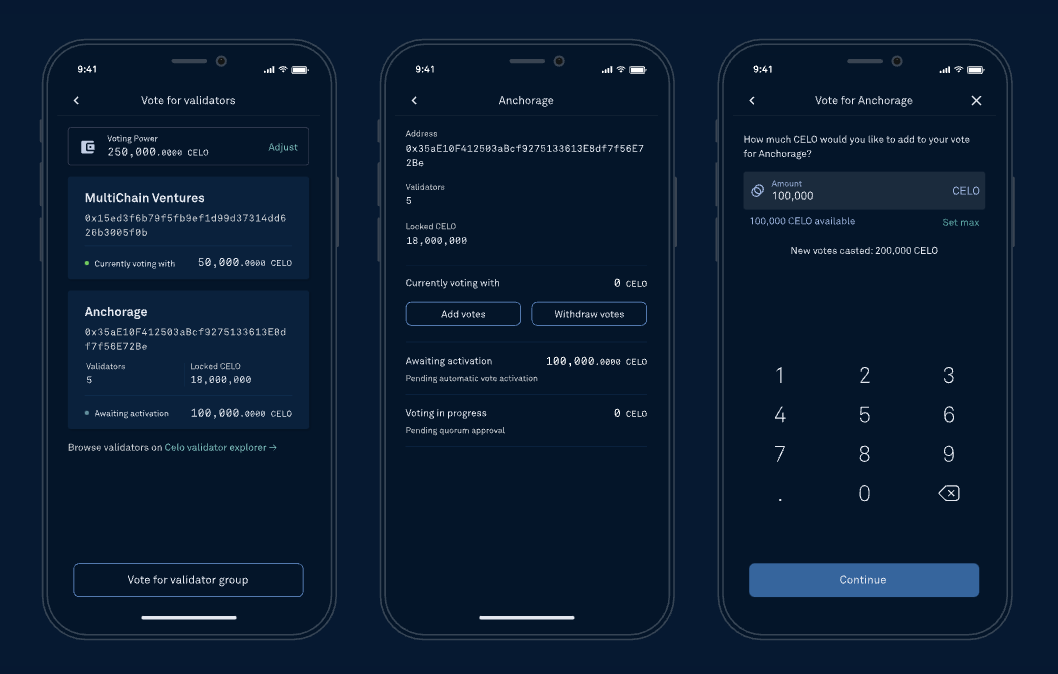

Anchorage:讓機構投資人參與投票與治理

在 2021 年 12 月,Anchorage 以 30 億美元估值完成了 D 輪 3.5 億美元的融資。這輪融資由 KKR 領投,高盛、Alameda Research 和 a16z 等機構參投。在前幾輪中,Anchorage 最大的機構投資者是 Visa。我們從中不難看出老牌機構對 Anchorage 的興趣。

Anchorage 的兩位創始人 Nathan McCauley 和 Diogo Mónica 在 2011 年 3 月的同一周入職 Square。在僅有 45 人的 Square,他們首先負責了加密讀卡器產品,隨後帶領安全團隊全面負責從硬件、卡網絡集成到日常經營安全的一系列業務。2015 年,他們一同離開 Square 在軟件容器平台 Docker 擔任安全相關的負責人。

在 2017 年的加密貨幣牛市中,很多機構投資人已經開始入場加密貨幣投資,而他們不知道如何安全保管私鑰。Anchorage 的前身就此誕生—— 兩位創始人為這些投資人擔任冷錢包諮詢師的角色,但他們很快發現這種波動性的資產需要更靈活的託管方式,並以第三方託管的方式提供服務。在 21 年 1 月,Anchorage 獲得 OCC 的加密貨幣銀行牌照,正式成為嚴格意義上的合格託管人。

Anchorage 的創新之處在於它敏銳地捕捉到了共識機制從 PoW(工作量證明)轉變到 PoS(權益證明,這種機制通過計算你持有佔總幣數的百分比,包括你佔有幣數的時間來決定記賬權)的趨勢,提供一系列服務幫助機構投資人進行權益質押和項目治理。

Diogo 這樣描述數字資產對於機構投資人的特殊之處:

機構投資人必須符合信託規則,LP 會注意這一點。但他們沒法在託管之後就不再動這些資產,在比特幣時代這樣可以,但是越來越多像 Tezos 這樣的項目出現,其 PoS 機制要求投資人積極參與治理—— 這有點像你投了一家公司,你有權力去投票 CEO 人選,那為什麼不這樣做呢?

因此 Anchorage 的服務壁壘由兩方面構成:

- 作為符合標準的託管者,它負責安全地存儲私鑰和數字資產,同時負責經營盡職調查、審計、處理監管關係和合規訴求

- 作為專門服務機構投資人的託管者,它還提供權益質押、代理投票、分紅派息、特殊情況處理(比如某個鏈發生了分叉,這類似於現實世界的拆股)等服務

以 MakerDAO 為例,支持其數字資產 DAI 意味著 Anchorage 要研究清楚其智能合約以安全地和它交互,同時確保投資者的資產按照要求被質押—— 這些要求通常很複雜,比如資產需要始終被凍結,一旦撤銷,所有者的投票權就會下降。

Anchorage 的客戶包括機構投資人、銀行、做市商以及礦工等。美國法警署這樣的政府客戶也選擇了 Anchorage 來託管其扣押的數字資產,簽訂了一份 5 年 660 萬美元的合同。

除了上述功能,Anchorage 還與合作夥伴一起提供貸款服務。它和 Silvergate 銀行等資本方提供以比特幣為擔保的貸款,與 BankProv 合作提供以以太坊為擔保的貸款,為客戶提供法幣流動資金。

在商業模式上,Anchorage 的大部分收入來自於託管和質押的佣金,同時它的借貸和交易業務已經能貢獻 25% 左右的收入。目前 Anchorage 每月能產生 400 萬美元以上的收入,年化收入約 5000 萬美元。雖然還沒有盈利,但是 McCauley 表示其資產負債表 “非常健康”。

我們認為 Anchorage 是加密貨幣託管服務中不可缺少的組成部分。機構投資者持有的倉位通常佔某個資產盤子相當大的比例,如果他們不積極地參與社區投票和治理,那麼加密貨幣強調主動參與的理念會受到極大損害。Anchorage 正在賦能這些資產所有者更高效地做到這一點。

06. 案例:Revolut 和 Fireblocks、Paxos 合作

Revolut 是英國估值最高的挑戰者銀行和創業公司,擁有超 1500 萬用戶,21 年七月剛融資 8 億美元,估值達到 330 億美元。

Revolut 的產品願景是打造一個能滿足現代消費者所有金融需求的一站式平台。因此它在 2017 年 12 月就上線了法幣兌換比特幣和以太坊等 3 種加密貨幣的功能。在 2018 年,它支持的加密貨幣種類拓展到了 5 個,包括比特幣現金、比特幣、萊特幣、瑞波幣和以太坊。

2020 年疫情期間,它支持的加密貨幣種類拓展到 30 個。這直接推動了用戶訂閱 Revolut 高級版以降低手續費,同時 Revolut 自己持有的加密貨幣資產市值上漲為它帶來了 3870 萬英鎊的收入。

2020 年 7 月,Revolut 和 Paxos 官宣了雙方的合作。

Revolut 一直非常重視合規,進入每個新的市場都會申請銀行牌照。Revolut 在英國持有數字貨幣服務牌照,但是在監管更加嚴格的美國則還沒來得及取得相關牌照。因此它在美國的加密貨幣交易功能由 Paxos 的託管和經紀解決方案提供全套支持。通過 Paxos 的 API,Revolut US 這一經營實體可以直接在其 App 內嵌入加密貨幣交易功能,整個體驗對於用戶來說是無縫的。

2020 年 10 月,Revolut 成為 Fireblocks 的第 100 個客戶。

在 21 年 8 月的博客中,Fireblocks 介紹了 Revolut 使用 Fireblocks 的三個用例:

- 支持客戶提現。第三方託管人的存在是實現這一功能的障礙,因此 Revolut 使用 Fireblocks 的多重計算加密技術進行自託管,在實現這種靈活功能的同時,無需擔心黑客攻擊、內部勾結和人為錯誤。

- 將資金管理流程自動化。Fireblocks 的網絡(“地址簿”)連接了 400 多個交易所、流動性提供者、交易對手和借貸服務商,Revolut 在這個網絡內進行結算和投資組合再平衡,將原先的手動流程自動化

- 騰出時間和資源聚焦新產品。Revolut 只需集成一次 Fireblocks API,隨後 Fireblocks 會不斷更新其平台產品,這樣 Revolut 無需自己上線新的數字資產或是驗證交易對手,可以專注其主營業務的新產品。

Revolut 的案例展現出第三方託管和自託管並存的合理之處。在高度監管、新進入的市場,資產所有者可以選擇第三方託管以快速上線產品並滿足監管要求。而在沒有明確要求第三方託管的市場,資產所有者通過自託管可以更靈活地實現定制化功能。

07. 託管服務商的挑戰

託管服務商們最大的挑戰在於宏觀環境—— 潛在的加密貨幣寒冬。

不論是 Fireblocks 還是 Paxos 和 Anchorage,它們都是在這輪加密貨幣牛市中起飛的。一旦加密貨幣寒冬到來,它們將無法維持目前的增長率,也支撐不了自身數十億美元的估值。

對於 Fireblocks 來說,加密貨幣寒冬對其 Crypto Native 客戶的打擊可以類比為新冠對線下小商戶的打擊。一旦熊市到來且持續時間過長,它可能會永久性的失去半數以上的客戶。Paxos 和 Anchorage 的情況稍好,它們的客戶不會在熊市中倒閉。但毫無疑問,機構投資人和 FinTech 公司對於加密貨幣的興趣將驟減。

在競爭上,數字資產託管創業公司正在面臨市場上的大併購。

21 年 3 月,PayPal 以 2 億美元左右的價格收購了以色列的加密貨幣託管公司 Curv,開始加深集團內部在區塊鏈技術和人才上的投資。這在短期不會威脅到 Paxos 的業務—— PayPal 的收購更多代表了它向美國以外市場提供服務。但這可能會影響 Paxos 這種業務模式的提價權—— 一旦提價過高,FinTech 公司將有動力和能力自建技術基礎設施並尋求牌照。

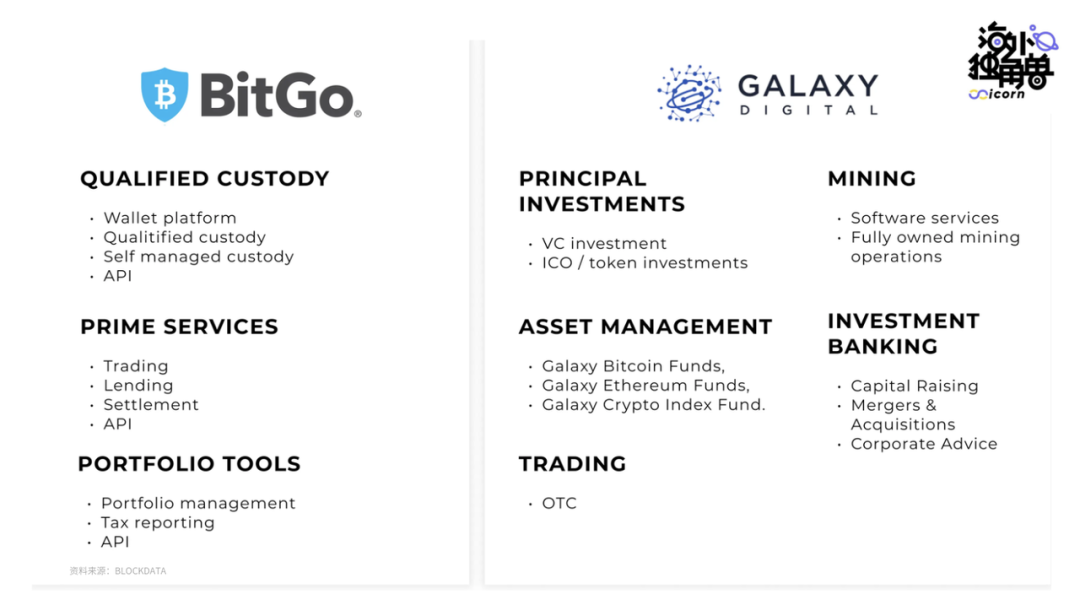

如果把託管創業公司看做新一代 State Street,那麼有太多數字資產管理公司希望成為高盛,它們正在通過併購垂直整合包括託管在內的一系列服務。21 年 5 月,接近 20 億美元市值的金融服務公司 Galaxy Digital 以 12 億美元的價格收購了託管公司 BitGo,在併購完成後,它提供的金融服務已經有接近數字資產界高盛的雛形了:

對於頭部的託管服務商,一旦加密貨幣寒冬到來,它們可能會失去客戶和訂單,而公司最有價值的資產變成了積累的技術和人才。因此在最悲觀的預期下,投資人在 Fireblocks 和 Paxos 等公司上的退出方式是併購,雖然資金被浪費了一段時間,但不至於完全清算。

雖然 State Street、德意志銀行和高盛等老牌機構正在尋求進入加密貨幣託管業務的市場,它們缺乏 Crypto Native 的人才、行業認知積累和技術,很多時候還需要採購外部的自託管解決方案,因此暫時還未構成巨大威脅。

Reference

https://www.youtube.com/watch?v=h5ar-oLO1VY&t=302s

https://www.youtube.com/watch?v=Kxf0GY-5Vro

https://www.youtube.com/watch?v=7AqiL_dm3Q4

https://www.youtube.com/watch?v=oU3TRjqA1Ss

https://www.youtube.com/watch?v=CHWGOynuW2k&t=1602s

https://www.prnewswire.com/news-releases/fireblocks-raises-550-million-in-series-e-funding-to-become-the-highest-valued-digital-asset-infrastructure-provider-301469630.html

https://www.protocol.com/fintech/crypto-nft-anchorage-blockchain-banking

https://techcrunch.com/2021/08/24/paxos-renames-its-stablecoin-from-pax-to-usdp/

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。