直到最近,穩定幣(stablecoins)是唯一引起關注的真實世界資產(RWA)類別。 穩定幣甚至在乙太坊成立之前就被引入,它取代了作為區塊鏈上標準交易媒介的波動性加密貨幣。

作者:Nelson

原用標題:IOSG Weekly Brief |高收益推動的現實世界資產(RWA)如何為 DeFi 注入去中心化創新活力 #202

本文為 IOSG 原創內容,僅做行業學習交流之用,不構成任何投資參考。 如需引用,請註明來源,轉載請聯繫 IOSG 團隊獲取授權及轉載須知。 本文所提及所有專案均不構成推薦及投資建議。 感謝 Momir, Sid, Ray and Jocy from IOSG Ventures 對文章提出的寶貴修改意見和相關知識分享。

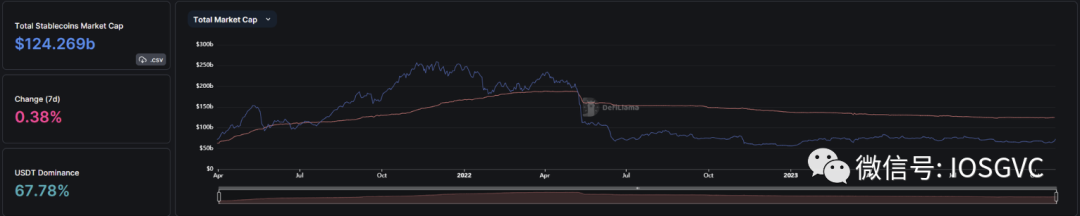

直到最近,穩定幣(stablecoins)是唯一引起關注的真實世界資產(RWA)類別。 穩定幣甚至在乙太坊成立之前就被引入,它取代了作為區塊鏈上標準交易媒介的波動性加密貨幣。 目前,USDT 以 869 億美元的市值和 USDC 以 240 億美元的市值為首,共同佔據了整個加密市場 1.46 萬億美元市值的 7.5%。

近兩年,當傳統金融放棄零利率政策,國債收益率超過了 DeFi 原生收益率時,人們明白 RWA 的故事並不止於穩定幣。 讓我們來檢視 RWA 市場結構,從最穩定的方面開始,向收益和風險延伸,逐步探索其未來的發展和軌跡。

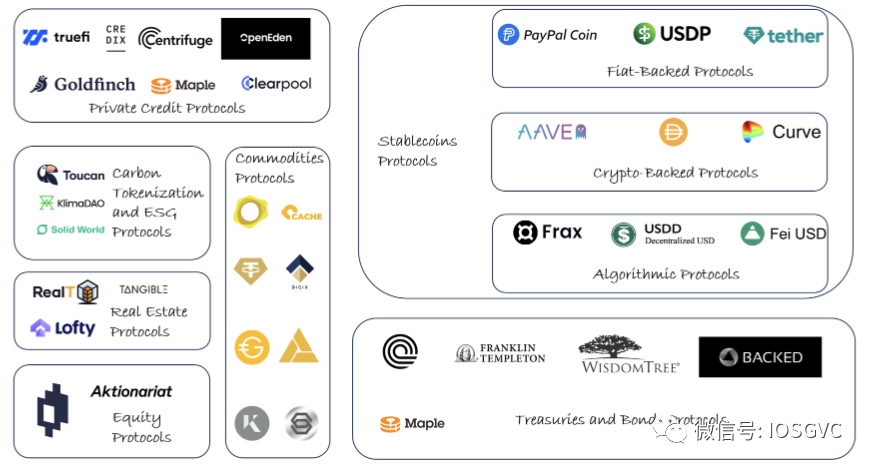

RWA 的種類

行業發展和挑戰

穩定幣:RWA 的支柱

在不斷變化的加密貨幣領域中,穩定幣已成為默默無聞的英雄。 這些數字貨幣旨在通過將其價值挂鉤於美元等傳統資產來保持穩定,它們在將現實世界的資本注入加密市場中發揮了關鍵作用。 以下是對穩定幣領域的幾點觀察。

利潤豐厚的穩定幣生態系統:加密貨幣的搖錢樹

穩定幣已證明是加密貨幣行業的搖錢樹,擁有明確的產品市場契合度,並呈現出顯著的貨幣化機會。 事實上,它們已成為加密空間中最有利可圖的領域之一。

例如,考慮 Tether(USDT)– 今年第一季度,其利潤超過了金融巨頭黑石集團,Tether 實現了令人印象深刻的 14.8 億美元利潤,而黑石集團為 11.6 億美元。 更值得注意的是,Tether 管理的資金是黑石集團少 120 分之 1,Tether 管理著 700 億美元,而黑石集團管理著 8.5 萬億美元。 Tether 的大部分收入來自於再投資其法幣抵押品,最近,它們的資產負債表已經傾向於國債。 由於其網路效應,以及客戶只對穩定產品的曝光感興趣,Tether 能夠捕獲 100% 的基礎收益率,因此獲得驚人的利潤。

然而,這也引出了現有穩定幣供應商的首個問題。 像 Tether 和 Circle 這樣的中心化穩定幣因利潤私有化而損失社會化而受到批評,引發了公平性問題。 今年 3 月,市場突然意識到持有穩定幣並非無風險,而持有者若遇到與抵押品管理相關的任何問題,將面臨損失,但他們並未因承擔的風險而獲得任何補償。

此外,還普遍存在透明度不足和暴露於未公開風險的問題,正如在矽谷銀行破產期間所見。 在破產發生時,市場並不知道 Circle 對矽谷銀行有任何曝光。 另一方面,儘管 Tether 未受傳統銀行近期破產的影響,但 Tether 的資產負債表仍然暴露於非流動的風險投資風格以及貸款業務。 這些顯然不是 USDT 持有者願意承擔的風險。

Circle 和 Tether 都是基於其抵押品不會貶值且 100% 流動的假設設計的,而實際上這兩個假設都不成立。 這使得 Circle 和 Tether 在黑天鵝事件中都容易受到銀行擠兌的影響。 僅憑運氣,Circle 在矽谷銀行破產後才避免了這種情況。

加密原生穩定幣試圖控制上述風險,然而,每種設計最終都會遇到穩定幣三難問題,需要在以下三者中選擇兩項:

- 匯率挂鉤(peg)

- 去中心化(decentralization)

- 可擴充性(scalability)

連接傳統金融與去中心化金融

RWA 領域多年來一直提供各種產品和協定,但直到最近,除了之前提到的穩定幣之外,它並沒有受到太多關注,穩定幣在加密市場中更像是一個安全港,而不是融資工具。 最近興起的重要催化劑是高利率政策。

DeFi 原生收益與傳統金融收益之間日益擴大的差距激發了人們對於能夠幫助彌合這一差距的解決方案的興趣。 再次,穩定幣是主角,但這次是 DeFi 原生穩定幣協定 – Maker DAO。

具體來說,MakerDAO 是總鎖定價值(TVL)第三大的 DeFi 協定,它在資產管理上進行了戰略性轉變,顯著增加了對真實世界資產(RWAs)的曝光。 本質上,Maker 的治理不滿意的點在當有生產性和無風險的替代品時,其資產負債表上將持有無生產性和 “風險” 的 USDC,這樣使 Maker 直接暴露於國債,會需要建立大量的鏈下基礎設施和法律手段。 幸運的是,Maker 是資源更豐富的 DAO 之一,最終設法建立了這座橋樑。 到目前為止是成功的。 過去一年中,MakerDAO 近 65% 的費用收入,達到 1.3 億美元,都是由 RWAs 產生的。

將部分國債收益率分配給 DAI 儲蓄率(DSR)模組,在 DeFi 領域引起了巨大的變化,對無法跟上收益率的小型競爭對手,如 Liquity 的 LUSD 和 AAVE 的 [GHO](https://governance.aave.com/t/arfc-increase-gho-borrow-rate-to-5-22-on-aave-v3/15632)造成了重大壓力,並推動了穩定幣貨幣市場的整體利率上升。

Blast,最近宣佈的 L2 解決方案,旨在將所有橋接到其 rollup 的穩定幣分配給 DSR,表明 Maker 的 RWA 戰略可能會引發 DAI 需求和在 DeFi 協定中的採用的增長。

然而,儘管 RWA 戰略説明 Maker 實現了可擴充性並優化了其財務,但它顯然使其遠離了無需信任的 DeFi 協定的地位。

代幣化國債(Tokenized T-Bills)在 DeFi 中的採用挑戰

在 DeFi 專案中,沒有哪個專案的 RWA 資產負債表能與 Maker 的 30 億美元相媲美。 RWA 更廣泛採用的主要挑戰之一是代幣化國債在 DeFi 生態系統內的可轉移性受限。 現有的基礎設施常常阻礙它們在不同 DeFi 協定和外部擁有的帳戶(EOA)之間的流動。 因此,代幣化的 RWA 國債在作為 DeFi 空間內抵押品的實用性方面面臨限制。

對於 DAOs 來說,直接獲得 RWA 曝光的能力受到法律複雜性和缺乏鏈下代表所帶來的固有風險的阻礙。 然而,像 Centrifuge Prime 這樣的創新解決方案正在解決這個問題。 Centrifuge Prime 建立了法律結構,使 DAOs 和個人能夠安全地訪問代幣化國債,減輕了這些交易中傳統面臨的風險和法律障礙。 這一發展代表了在擴大 DAOs 在安全和受監管資產方面的投資能力方面向前邁出的重要一步。

信用市場:更高的年化收益率伴隨著更高的風險

信用市場試圖為那些尋求更高風險機會和超越國債的多樣化解決方案的人服務。

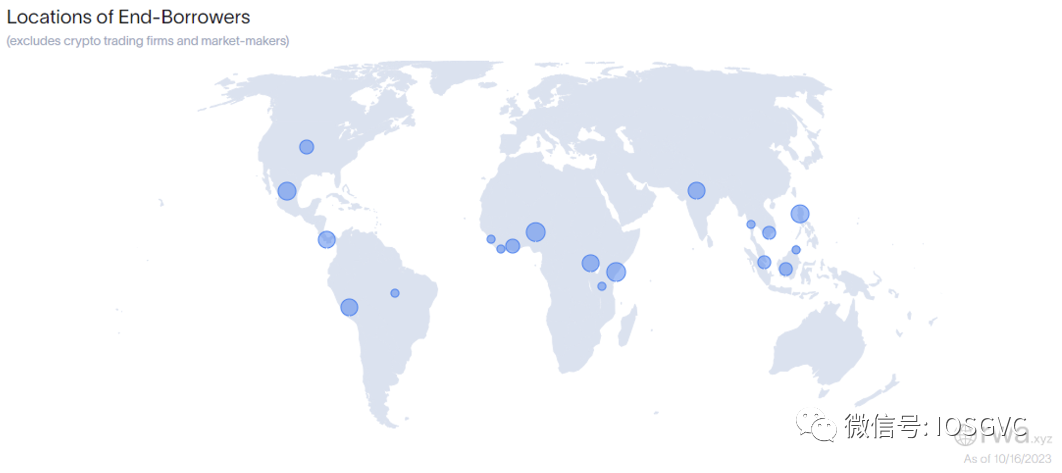

雖然像 AAVE 和 Compound 這樣的 DeFi 協定試圖構建完全去信任(trustless)和無需許可(permissionless)的 DeFi 協定,但像 Centrifuge 和 Goldfinch 這樣的專案向穩定幣持有者介紹了參與鏈下貸款市場的機會。 放棄去信任和無需許可的特性,使它們能夠實現更高的資本效率,服務於更廣泛的用例,併為個別借款人定製產品。

借款人,通常是鏈下資產贊助者,必須經過傳統的盡職調查和/或使用一些 RWA 抵押品來支持他們的借款活動。 例如,Goldfinch 的「通過共識建立信任」(trust through consensus)方法允許借款人通過集體第三方評估證明信用。 這些專案更像是金融科技公司而不是 DeFi 專案,主要目的是填補新興市場中缺乏金融基礎設施的空白。 然而,這也存在一個顯著的風險,即這些解決方案最終吸引了傳統金融機構拒絕服務的高風險借款人,實際上創造了 “檸檬” 市場。

最近的高利率環境也壓制了一些信用市場活動,並使貸款人不願參與替代市場。

高利率環境給 Maple 這樣的 credit market 和 Centrifuge 的 invoice finance 業務帶來了一定的增長壓力,因為投資人目前更偏好直接參與債券市場。 這也是為什麼 Centrifuge 和 Maple 除了他們的主營業務之外都額外增設了國債投資的池子以分散化平臺的增長壓力

總的來說,在加密貨幣受眾中,這個方向還沒有證明其產品市場契合度,我們看到現有專案更多地強調低風險替代品,如投資級債券、高級結構化信貸、商品代幣化,甚至是房地產。

探索 RWA 的需求方

加密原生使用者

在過去近 15 年的時間里,加密原生用戶積累了大量的鏈上財富,並養成了將大部分財富保留在鏈上的習慣。 對於那些習慣使用加密軌道的人來說,回到繁瑣的傳統金融(tradFi)基礎設施變得相當不便。 然而,許多人正在尋求將他們的財富多元化到與加密貨幣無關的資產中。 真實世界資產(RWA)的代幣化使他們能夠在保持鏈上體驗的樂趣的同時享受這些多元化的好處。

此外,鏈上經濟的增長導致多個 DAO 管理著 8-9 位數的財政預算,其中大部分集中在波動性強的加密資產上。 作為審慎的財政管理的一部分,我們預計會看到更多 DAO 將其資產負債表的一部分部署到 RWA 中。

RWA 類別能吸引傳統金融受眾轉向加密軌道嗎?

對於我們來說,是的。

一些代幣化的 RWA 可以全天候交易,例如 [Backed](https://backed.fi/)代幣可以隨時在去中心化交易所(DEX)自由交易。 因此,市場獲得了另一個場所,在這裡他們可以即時回應新資訊,即使傳統金融交易所可能處於非上班時間。

隨著加密貨幣成為更主流的資產類別,加密和股票投資者之間的重疊只會增加。 傳統金融持有者可能對利用 DeFi 的可組合性和創新感興趣,例如,想像一個類似 Liquity 的產品,允許使用者針對他們在標準普爾 500 指數 ETF 中的退休投資發行零利息貸款,這樣的產品一定會有一定的受眾。

總結

很多人在思考,當高利率環境出現變化的時候,上述的協定會有什麼樣的變化? 我們認為高利率環境給上述協定創收其實短期看是一個權宜之計,但最終的重點還是各協定的主營業務。 比如 MakerDAO 的長遠中心依然是怎麼擴大他們 DAI 的影響力(發行量和應用場景); Centrifuge 雖然也有 T-bills 業務給他們帶來一些收入,但是未來主要的精力還是要做 invoice finance 相關的事情(可程式設計的去中心化 invoice finance 基礎設施); Maple Finance 同理,長遠的價值還是要做好 credit lending and borrow(在經歷了過去的一些錯誤決策後,Maple Finance 正在積極尋找能夠更好平衡風險和資本效率的信貸方案路徑),所以大家終究都是要做回歸自己本來要做的業務或者在其基礎上做衍伸。

另外,自從加密貨幣興起以來,真實世界資產(RWA)在加密領域內獲得了顯著的關注,特別是隨著像 USDT 和 USDC 這樣的穩定幣的成功,它們已經成為加密市場中一個利潤頗豐的領域。 RWA 在加密領域內的景觀正在經歷一次變革性的旅程,呈現出一個充滿挑戰和機會的細膩畫卷。 在這一演變的前沿是穩定幣,作為主要的 RWA,它們已經無縫地融入加密市場。 它們的廣泛採用標誌著一個經過驗證的產品市場契合度,為傳統金融系統和充滿活力的去中心化金融(DeFi)之間提供了一個穩定的橋樑。

然而,穩定幣也存在挑戰和風險,如價值分配、透明度缺乏和可擴展性問題。 更深入的審視揭示了一個複雜的敘事。 集中式穩定幣實體在投資了委託給它們的法幣並獲得了豐厚的利潤的同時,面臨著審查,因為它們將這些投資相關的底層風險轉嫁給使用者,儘管使用者並未獲得來自底層的任何回報。 這種動態揭示了實體盈利能力與公平公正地對待其用戶社區之間的微妙平衡。

代幣化國債作為傳統金融和去中心化金融(DeFi)之間的橋樑,在當前有利的情況下也引起了人們的興趣,這也使信用貸款協定進入了人們的視野。 像股票、房地產和商品等各種資產的代幣化正在擴展,提供了更多的投資機會。 儘管在整合 RWA 方面面臨限制,但 DeFi 協定在構建橋樑以便更容易訪問方面取得了重大進展。 這種演變為過去十年積累了大量鏈上財富的 DeFi 原生用戶開闢了獨特的機會。

傳統金融(tradFi)產品與區塊鏈技術的融合預示著創新,解鎖了新穎的金融工具和策略。 隨著傳統和加密投資者之間的重疊不斷增長,這兩個世界之間的協同效應正準備重新定義金融格局。 合作的潛力提供了開發以前未開發市場和創造新穎、包容性金融生態系統的前景。

總的來說,RWA 的未來在於資產、資本的擴張以及解決當前挑戰。 這種進步對於多元化、便利性、訪問受限地理區域和獲得監管支援是必要的。 然而,必須認識到,RWA 化的過程,雖然開闢了新的途徑,但也引入了一種權衡。 有效 RWA 的整合不可避免地會損害加密空間一直以來的無需信任特性。 在創新和去中心化之間找到正確的平衡將是我們在這個不斷演變的領域中面臨的關鍵挑戰。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。