新基建浪潮:剖析 DePIN 賽道的機遇與挑戰

作者:Fred,Ryze Labs

導航目錄

一、引言:DePIN 是什麼

二、為什麼需要 DePIN?

三、DePIN 的代幣經濟模型

四、DePIN 行業現狀

五、DePIN 行業代表性專案

六、DePIN 的優勢

七、DePIN 的局限性與挑戰

引言:DePIN 是什麼

DePIN 代表去中心化物理基礎設施網路,它通過代幣激勵的方式,鼓勵使用者共用個人資源,以建設基礎設施網路,包括存儲空間、通信流量、雲計算、能源等領域。

簡單來說,DePIN 以一種眾包的形式,將原本由中心化公司提供的基礎設施,分散給全球眾多使用者提供。

根據 CoinGecko 的數據,目前 DePIN 領域的市值已經達到了 52 億美元,超過了預言機領域的 50 億美元,且呈現持續上升的趨勢。 無論是最早湧現的 Arweave 和 Filecoin,還是上個牛市起飛的 Helium,以及最近備受矚目的 Render Network 等等,均屬於這個領域。

有些讀者可能會好奇,這些專案之前就已經有了,Helium 在上個牛市也引起火熱的關注,但為什麼最近 DePIN 又開始引起人們的關注和熱潮呢?

原因可以大致總結為三方面:

- 是基礎設施的搭建已經比幾年前完善了很多,這給 depin 賽道進行了鋪路和賦能;

- 另一方面,22 年底 Messari 首次提出了 DePIN 這個新概念,認為其是「未來十年加密投資最重要的領域之一」,新的定義和期待也給這個賽道重新加了一把敘事的熱火;

- 此外,人們曾經將 web3 破圈的新敘事寄託在 social 和遊戲上,但伴隨著熊市的到來,人們也開始往其他的方向探索更多的可能性,與 web2 用戶同樣連結緊密的 DePIN 賽道自然也逐漸成為了 web3 builders 的重要選擇。

那麼 DePIN 賽道到底是新瓶裝舊酒,還是 Web3 破圈的新機遇? 本文將從五個角度為您深度剖析 DePIN:為何需要 DePIN、DePIN 的代幣經濟模型、行業現狀、代表性專案、優勢分析,以及局限性與挑戰。

為什麼需要 DePIN?

那麼為什麼我們需要 DePIN? DePIN 相比傳統的 ICT 基礎設施來說解決了什麼問題?

2.1 傳統 ICT 行業現狀

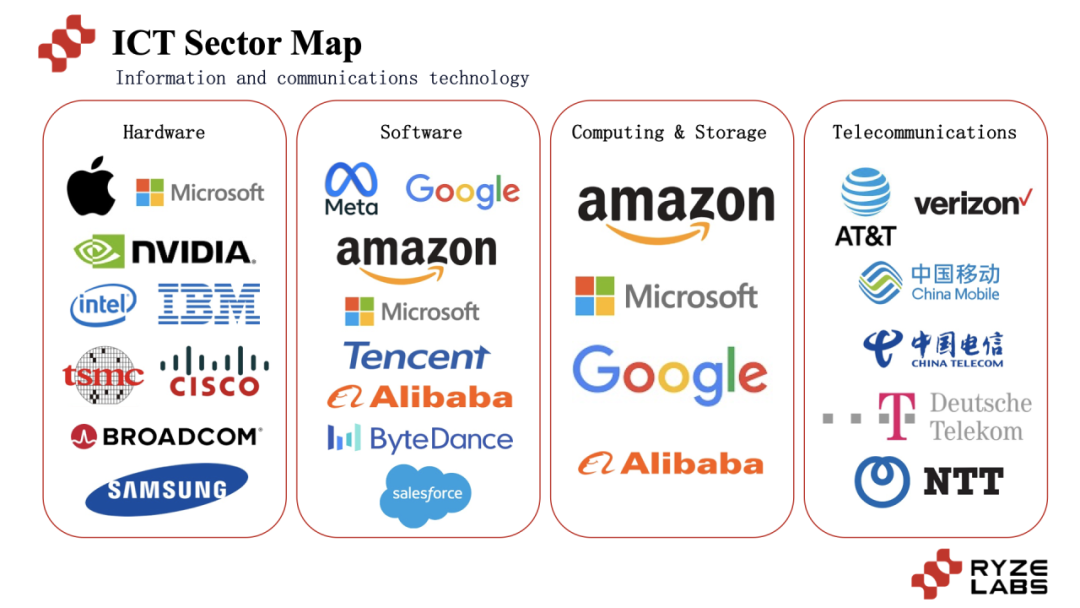

在傳統的 ICT 行業中,我們可以將基礎設施主要分為以下幾類:硬體、軟體、雲計算與數據存儲、通訊技術。

在目前全球市值排名前十的公司中,有六家都屬於 ICT 行業(Apple、Microsoft、Google、Amazon、NVIDIA、Meta),佔據了半壁江山。

根據 Gartner 的數據,2022 年全球 ICT 的市場規模已經達到了 43900 億美元,數據中心、軟體近兩年都呈現增長趨勢,在方方面面都在影響著我們的生活。

2.2 傳統 ICT 行業的困境

然而,當前的 ICT 行業面臨以下兩個顯著困境:

1)行業進入門檻高,限制了充分競爭,導致定價被巨頭壟斷。

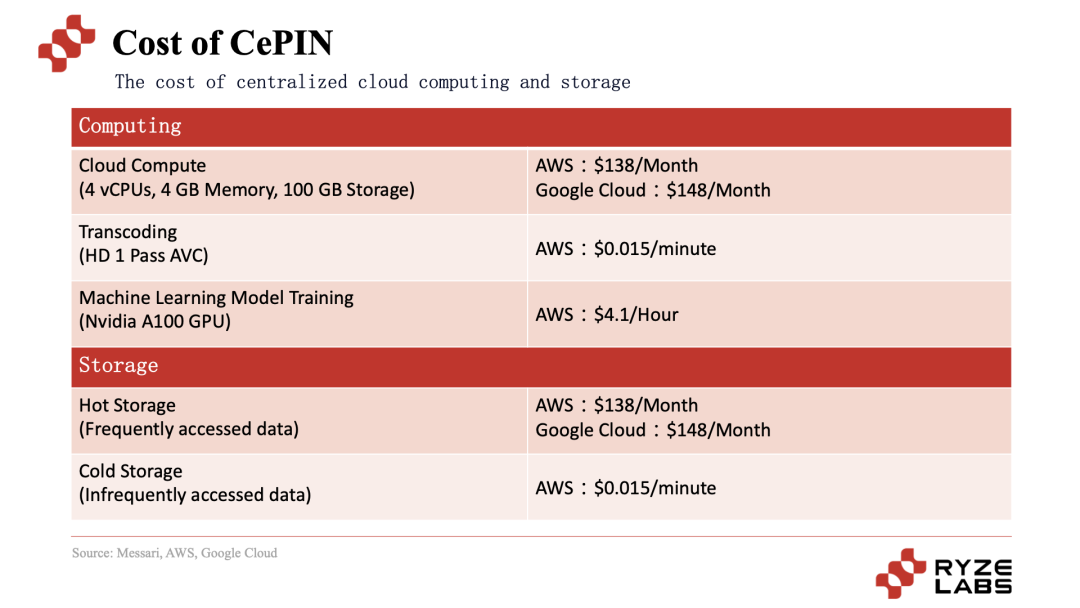

在數據存儲和通訊服務等領域,企業需要投入大量資金用於硬體購買、租賃土地部署和維護人員雇傭等環節。 這些高昂成本導致只有巨頭企業才能參與,比如雲計算和數據存儲領域的 AWS、Microsoft Azure、Google Cloud、Alibaba Cloud 共同市場份額接近 70%。 這導致定價受到了巨頭的壟斷,同時高昂成本也最終會轉嫁給消費者。

以雲計算和數據存儲的價格來舉例,其成本相當高昂:

根據 Gartner 的數據,2022 年,企業和個人在雲服務上的支出總額已達 4900 億美元,預計未來幾年將持續增長,到 2024 年預計將超過 7200 億美元。 據 RightScale 數據顯示,其中 31% 的大型企業每年在雲服務上的支出超過 1200 萬美元,54% 的中小型企業在雲服務上的支出超過 120 萬美元。 隨著企業對雲服務投資的增加,60% 的企業表示其雲成本高於預期。

僅以雲計算和數據存儲相關的雲服務領域支出現狀可以看出,價格被巨頭壟斷后,用戶和企業的支出壓力也會越來越大。 此外,資本密集的屬性限制了市場的充分競爭,同時也會影響領域的創新和發展。

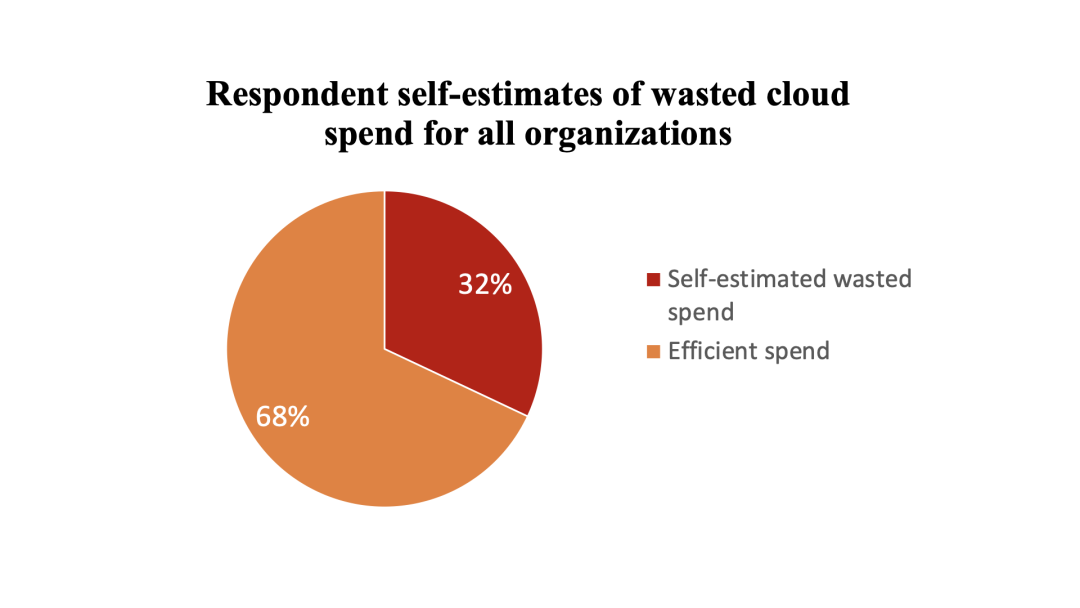

2)中心化的基礎設施資源利用率較低。

中心化基礎設施資源的低利用率在當今業務運營中是一個重大挑戰。 這個問題在雲計算環境中尤為突出,公司通常會為雲服務分配大量預算。

根據 Flexera 最近的報告(2022 年),出現了一個令人擔憂的趨勢,平均而言,公司雲預算的 32% 被浪費,這意味著公司在雲支出后,有三分之一的資源被閑置,從而造成了巨大的財務損失。

這種資源分配不當可以歸因於各種因素。 例如對於資源供應,公司往往會高估其需求,以確保服務的連續可用性。 此外,根據 Anodot 的數據顯示,雲浪費在超過一半的情況下都是由於缺乏對雲成本的了解導致的,在複雜的雲定價和五花八門的套餐中迷失。

一方面,巨頭壟斷導致價格過高,另一方面公司的雲支出中有相當一部分被浪費,使得企業的 IT 成本與 IT 利用率陷入雙重困境,這對商業環境的健康發展非常不利。 然而,萬物皆有雙刃劍,這也為 DePIN 的發展提供了土壤。

面對雲計算和存儲的高價格以及雲浪費困境,DePIN 賽道能夠很好的解決這一需求。 在價格方面,去中心化存儲(例如 Filecoin、Arweave)的價格比中心化存儲便宜好幾倍; 在雲浪費困境方面,一些去中心化的基礎設施開始採用分層計價的方式,來區分不同的需求,例如去中心化計算賽道的 Render Network 通過採用多層次的定價策略,來最高效地匹配 GPU 供需關係。 在後文專案分析的章節中會詳細介紹去中心化基礎設施在解決這兩個困境上的優勢。

DePIN 的代幣經濟模型

在瞭解 DePIN 賽道的現狀之前,我們先來瞭解一下 DePIN 賽道的的運轉邏輯。 核心問題是:為什麼用戶願意提供自己的資源加入到 DePIN 專案中來?

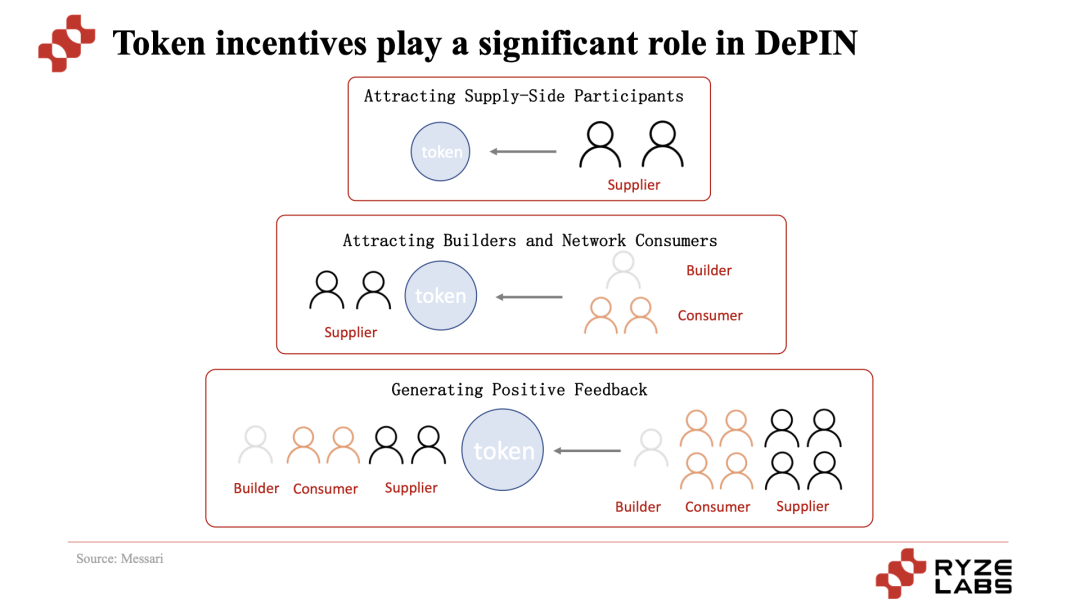

就像介紹中提到,DePIN 核心邏輯是通過代幣激勵來促進使用者去提供資源,包括 GPU 算力、部署熱點、存儲空間等等,來為整個 DePIN 網路做出貢獻。

由於在 DePIN 專案的早期,代幣往往是沒有實際價值的,所以使用者參與網路提供資源的行為某種程度上和風險投資人也很像,供給側在眾多 DePIN 專案中挑選出看好的專案,然後投資資源進去成為「風險礦工」,通過獲取代幣數量的增加以及代幣價格的升值空間來盈利。

這些提供者與傳統的挖礦不同的是,他們提供的資源可能涉及到硬體、帶寬、計算能力等方面,而且他們的收入的代幣往往與網路使用方式、市場需求和其他因素相關。 例如網路使用量低,導致獎勵減少,或者網路遭受攻擊或不穩定,導致他們的資源浪費。 因此,DePIN 賽道中的風險礦工需要願意承擔這些潛在風險併為網路提供資源,成為網路穩定和專案發展的過程中發揮關鍵組成部分。

這種激勵方式會形成一種飛輪效應,在發展向好的時候形成正向迴圈; 相反,而在發展向下的時候也容易造成撤離迴圈。

1. 通過代幣吸引供給側參與者:通過良好的代幣經濟學模型,吸引早期參與者參與網路建設和提供資源,並給予代幣回報。

2. 吸引建設者和網路消費使用者:隨著資源提供者的增加,有一些開發者開始加入生態構建產品,同時在供給側能提供一定服務后,由於 DePIN 相比去中心化基礎設施提供了更低的價格,消費者也開始被吸引加入進來。

3. 形成積極反饋:隨著消費者使用者的增加,這種需求的激勵給供給側參與者帶來了更多的收入,形成了積極反饋,從而在供給雙方都吸引更多人的參與。

在這種迴圈之下,供給側有了更多更有價值的代幣回報,需求側有了更便宜性價比更高的服務,專案的代幣價值和供需雙方參與者的增長保持一致,隨著代幣價格的上升,吸引更多參與者和投機者參與,形成價值捕獲。

通過代幣激勵機制,DePIN 先吸引供給者,然後吸引使用者使用,從而實現了專案的冷啟動和核心運轉機制,從而能夠進一步的擴張和發展起來。

DePIN 行業現狀

從最早成立的一批專案,例如去中心化網路 Helium(2013 年),去中心化存儲的 Storj(2014 年)、Sia(2015 年),可以看出最早的 DePIN 專案基本都聚焦在存儲和通信技術方面。

然而,隨著互聯網、物聯網和 AI 的不斷發展,對基礎設施的要求和創新需求越來越多。 從 DePIN 的發展現狀來看,目前 DePIN 的專案主要集中在計算、存儲、通信技術以及數據收集與分享上。

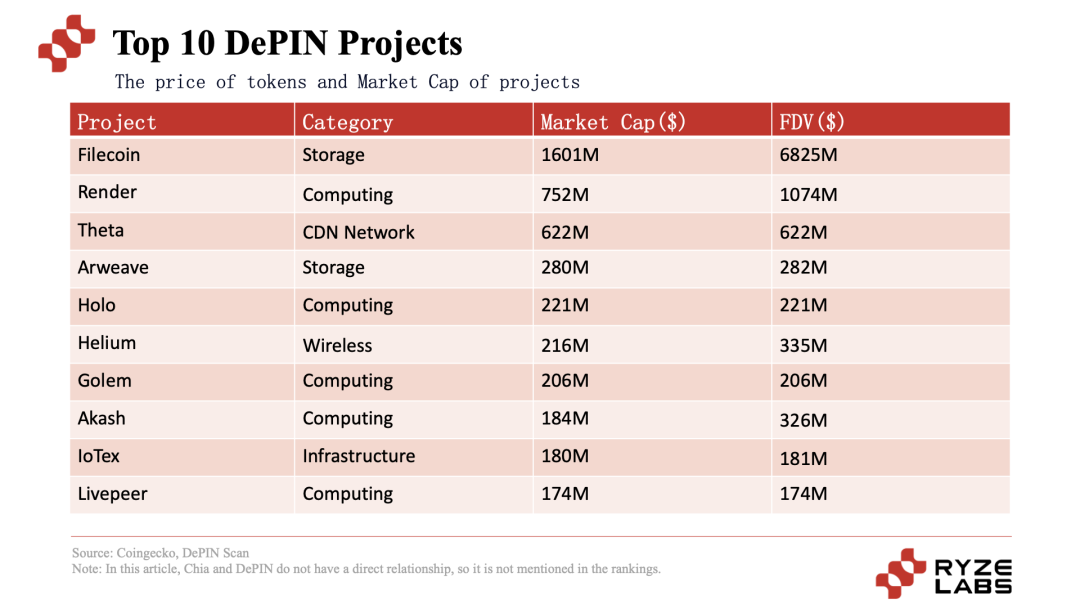

從 DePIN 領域目前市值排名前 10 的專案來看,大部分都屬於 Storage 和 Computing 領域,另外在 telecommunications 領域也有一些不錯專案,包括行業先鋒 Helium 和後期之秀 Theta,也會在後面的專案分析中進行進一步解讀。

DePIN 行業代表性專案

按照 Coingecko 上的 depin 市值排名,本文將重點分析排名前五的專案:Filecoin、Render、Theta、Helium 和 Arweave。

首先,讓我們一起來看看去中心化存儲賽道的 Filecoin 和 Arweave,也是大家比較熟悉的兩個專案。

5.1 Filecoin & Arweave——去中心化存儲賽道

正如開頭傳統 ICT 行業的困境中提到,在傳統的數據存儲領域中,供給側的中心化雲存儲的高定價和消費側的低資源利用率給使用者和企業的利益造成了困境,此外也存在數據洩露等風險。 面對這一現象,Filecoin 和 Arweave 通過去中心化存儲的方式來提供更低的價格來破局,為使用者提供不一樣的服務。

讓我們先來看看 Filecoin。 從供給側來看,Filecoin 是一個去中心化的分散式存儲網路,通過代幣激勵的方式,激勵使用者提供存儲空間(提供了更多的存儲空間與獲得更多的區塊獎勵有直接的關聯)。 在測試網上線 1 個月左右的時間,其存儲空間就達到了 4PB,其中中國的礦工(存儲空間提供者)扮演了很重要的角色。 目前存儲空間已經達到了 24EiB。

值得注意的是,Filecoin 構建在 IPFS 協定之上,而 IPFS 本身已經是一個被廣泛認可的分散式文件系統,Filecoin 通過將使用者的數據存儲在網路中的節點上,實現數據存儲的去中心化和安全。 此外,Filecoin 利用了 IPFS 的優勢,使其在去中心化存儲領域具有較強的技術實力,同時還支援智慧合約,使得開發者可以構建各種基於存儲的應用程式。

在共識機制層面,Filecoin 採用的是 Proof of Storage,包括 Proof of Replication(PoRep)和 Proof of Spacetime(PoSt)等先進的共識演算法,來保證數據的安全性和可靠性。 簡單來說,Proof of Replication 確保節點複製了客戶端的數據,而 Proof of Spacetime 確保節點一直保持了存儲空間。

目前,Filecoin 與許多知名的區塊鏈項目和企業建立了合作關係,例如 NFT. Storage 利用 Filecoin 為 NFT 內容和元數據提供簡單的去中心化存儲解決方案,而 Shoah 基金會和互聯網檔案館則利用 Filecoin 備份其內容。 值得關注的是,全球最大 NFT 市場 OpenSea 也利用 Filecoin 進行 NFT 元數據存儲,這更加促進了其生態系統的發展。

接下來讓我們一起看看 Arweave,其在激勵供給側方面和 Filecoin 有一些相似之處,通過代幣激勵的方式,使用戶提供存儲空間,獎勵的數量取決於存儲的數據量以及數據的訪問頻率。 不同的是,Arweave 是一個去中心化的永久性存儲網路,一旦數據被上傳到 Arweave 網路,將永遠保存在區塊鏈中。

那 Arweave 是如何激勵使用者去提供存儲空間的呢? 其核心使用的是一種被稱為 “Proof of Access” 的工作證明機制,旨在證明數據在網路中的可訪問性。 通俗理解為要求礦工在區塊創建過程中提供一個隨機選擇的先前存儲的數據塊,作為 “訪問證明”。

目前官方提供了多種解決方案,包括永久存儲檔,創建永久個人資料和網頁等。

為了方便大家快速瞭解 Arweave 和 Filecoin 的差異,製作了一個表格説明大家理解。

從上述表格可以看出,Filecoin 和 Arweave 在存儲方式、經濟模型和共識機制等方面有明顯的區別,這使得它們在不同的應用場景中具備各自的優勢,但由於較低的存儲價格,目前 Filecoin 在市場表現上處於要遙遙領先的地位。

綜合來看,隨著大數據和人工智慧應用的普及,數據產生量呈指數級增長,對數據存儲的需求也隨之增加,在中心化存儲的高定價背景下,對於去中心化存儲的需求也變得越來越多,從下面這種圖可以看出,去中心化存儲相較於中心化存儲的價格有著顯著的差異。

其中同樣存儲 1TB 一個月的條件下,去中心化存儲的價格平均不到 Google Drive 的一半,是 Amazon S3 的十分之一。

除了價格優勢外,去中心化存儲安全性更高,數據在多個節點上分佈存儲,降低了單點故障的風險,並且也有更高的抗審查性。

在數據隱私方面,使用者在去中心化存儲中保留對其數據的絕對擁有權和控制權。 用戶可以隨時訪問、修改或刪除其存儲在網路中的數據; 而在中心化存儲中,使用者將其數據託管給服務提供者,因此服務提供者可能會對數據擁有一定的控制權,使用者需要遵守服務提供者的使用條款和隱私政策。

在劣勢方面,去中心化存儲有很多技術上的挑戰,包括數據的存儲和檢索效率、節點的可靠性等問題需要解決。 相比中心化存儲的高可用性和性能保證,去中心化存儲的可用性和性能可能會受到網路中參與者的影響,因此可能會有一些波動,對用戶體驗造成影響。

5.2 Helium——去中心化無線網路

瞭解了去中心化存儲賽道之後,接下來讓我們看看備受關注的去中心化無線網路專案 Helium。 其成立於 2013 年,也是 DePIN 賽道的元老和先驅。

為什麼去中心化無線網路十分重要? 在傳統的 IoT 行業中,由於基建成本難以 Cover 營收,物聯網設備的網路供應商還沒有巨頭出現,沒有整合的市場。 有需求、難供給為 Helium 在 IoT 的發展提供了土壤。

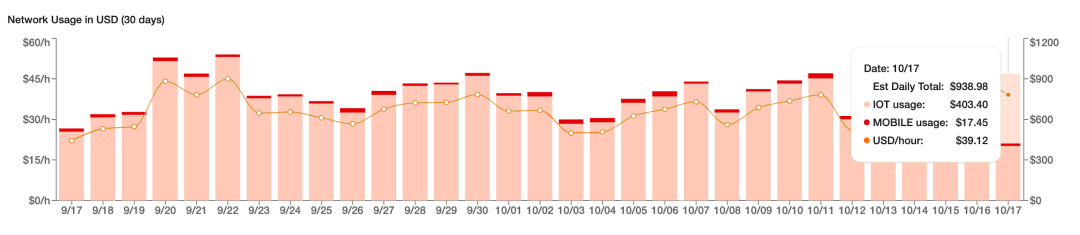

既然最難的卡點在於基建成本,那通過在供給側「眾籌」用戶參與,來分攤成本便成為了 DePIN 在這一領域的天然優勢。 通過代幣激勵的方式,來吸引全球的用戶參與購買 Helium 的網路設備形成網路,來實現網路的供給。 其技術實力使其在物聯網(IoT)領域具有顯著的優勢,去年 8 月熱點數量突破 90 萬,IoT 月活躍熱點數量達到 60 萬,是傳統 IoT 網路的頭部玩家 The Things Network 的 3 萬熱點的 20 倍。(即使今天的活躍熱點數量跌倒了 37 萬,仍有比較明顯的優勢)

在 IoT 領域取得進展後,Helium 希望進一步拓寬網路業務版圖,開始進軍 5g 和 wifi 市場。 然而,從下圖的數據可以看出,目前 Helium 主要在 IoT 領域表現出色,而在 5G 方面表現平平。

為什麼 Helium 在 IoT 領域表現突出,卻在 5G 領域略顯疲軟呢? 讓我們從市場和合規方面來解析。

在 Helium 在 IoT 領域中採用的是 LoRaWAN 技術,一種低功耗廣域網技術,其特點是功耗低、傳輸距離遠且在室內穿透性優異。 這種網路通常無需特定授權,成為大規模物聯網部署的經濟實惠之選。

比如在農業場景中,農場主只需監測土壤濕度、氣溫是否超過某一臨界值,即可實施智慧灌溉和作物管理。 類似地,在智慧燈桿、垃圾桶、停車感測器等智慧城市場景中,也有許多發展前景。

並且,IoT 網路市場因覆蓋廣但數據傳輸量少而難以覆蓋營收,尚未湧現出行業巨頭。 Helium 抓住了這一契機,將 web3 技術與 IoT 網路相結合,通過 DePIN 巧妙地解決了資金門檻較高的問題。 通過人人參與的方式,前期物聯網建設的重成本得以分攤至每個用戶,從而實現羽量級啟動。 目前,一些室內外定位設備、智慧農場如 Abeeway、Agulus 等開始採用 Helium,截至去年 8 月,熱點數量已超過 90 萬。

另一方面,Helium 進涉足 5G 市場一年,目前表現尚不盡如人意,根本原因可概括為合規和市場天花板的雙重困境。

合規方面,美國國內對頻段的分配和許可受到聯邦通信委員會(FCC)的嚴格監管。 600MHz 和 700MHz 的低頻段、2.5GHz 和 3.5GHz 的中頻段,以及 28GHz 和 39GHz 頻段都需經過嚴格的審核方可授權。 例如,已獲授權的 T-Mobile 利用 600MHz 頻段部署 5G,Verizon 使用了 700MHz 頻段部署 5G。 作為後來者,為降低部署成本和解決合規難題,Helium 選擇了無需授權的 CBRS GAA 頻段,相較於中頻段,覆蓋範圍略小,與美國運營商相比並未顯示明顯優勢。

在市場的天花板方面,值得注意的是,5G 是受到國家政策嚴格監管的領域,全球大多數國家的網路運營商均為國企,只有少數是私企且與國家有著緊密關係。 因此,從大市場的角度來看,Helium 很難將其在美國的 5G 市場經驗複製到海外。

另外,合作設備的不透明性也是一個供給側存在的體驗問題。 由於是 Helium 的設備是開源的,所以不同的合作廠商的性能、價格以及安裝流程都各有差異,性能的不透明和價格的不透明對於在 Helium 上參與的供給者來說是一個較大的困擾,也存在商家以二手設備濫竽充數的現象。 如何優化供給側的體驗、平衡開源和設備性能價格的透明宜人性,也是 Helium 專案需要面對的挑戰。

值得關注的是,今年 3 月 27 日,Helium 開始從自己的 Layer1 區塊鏈遷移到 Solana 上。 遷移的原因可以總結為以下幾個方面:

- Helium 團隊核心想做的是網路,評估了維護 Layer1 的重要性后,決定把底層區塊鏈的維護交給擅長的人來做,這樣團隊重心可以解放出來在 Helium 網路的建設上;

- 選擇 Solana 主要是從生態方面考慮,Solana 有許多優質的生態專案和開發者,Helium 的代幣 HNT 與 Solana 生態上的其他創新專案原生相容,使得代幣持有者能有更多的用例;

- 此外,Solana 的最新狀態壓縮功能能以極低的成本鑄造大量的 NFT,從而讓 Helium 遷移到 Solana 上的接近 100 萬個 NFT 鑄造成本僅 113 美元,省去了大量的費用。 、這些 NFT 可以作為 Helium 的網路憑證並驗證熱點,還可以集成整個生態的功能,包括代幣門控以及熱點所有者的訪問許可權,非常高效方便。

- 在未來規劃方面,在 Solana Mobile Stack、Solana 想推出的 Saga 手機等專案方面與 Helium 也有眾多合作空間,對於想做手機的 Solana 和想往 5G 服務商發展的 Helium 來說可謂是一種雙贏。

從長遠來看,Helium 在 IoT 領域的探索是一項從 0 到 1 的創新事業,對於解決物聯網的需求具有極高的價值。 儘管在此過程中將會面臨諸多挑戰,然而隨著物聯網設備的普及和應用場景的不斷擴展,Helium 去中心化網路解決方案或許會得到更為廣泛的應用。 相信在未來的智慧農業、智慧城市等領域,其將發揮巨大的潛力。

5.3 Render Network——去中心化計算

Render Network 是一個去中心化的 GPU 渲染平臺,渲染是指將二維或三維計算機模型轉化為逼真的圖像和場景。 之前在 Apple Vision Pro 發佈會時,以及元宇宙和 AR/VR 熱潮期間,Render Network 都曾引起熱議。

或許有些讀者會好奇,為何在剪輯視頻和製作動畫方面,個人電腦並不足以滿足需求,還需要藉助 Render Network 呢? 原因在於,對於短視頻或微電影等小型專案,對算力的要求相對較低。 然而,對於許多大型項目來說,渲染所需的計算資源巨大,通常需要依賴中心化的雲服務提供者,如 AWS、Google Cloud、Microsoft Azure 等,然而巨頭的價格往往是不便宜的。

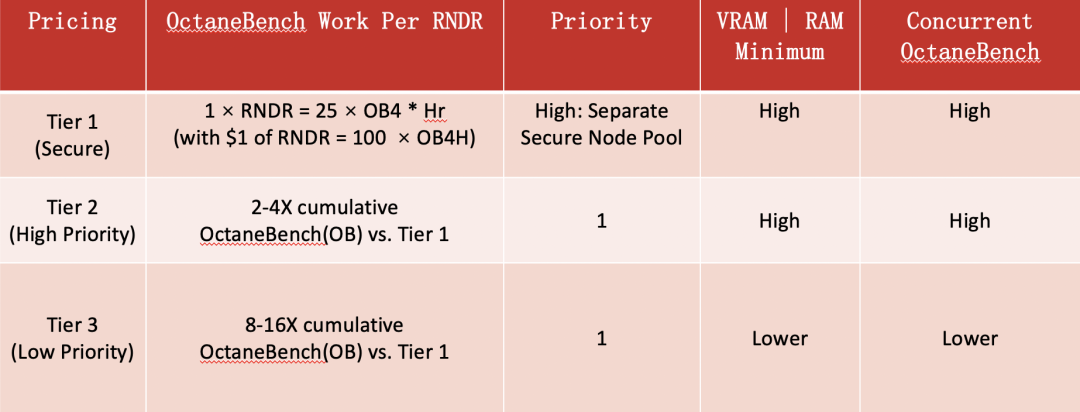

對於客戶來說,最關心的價格方面,Render Network 採用了多層定價,來讓 GPU 的供需最高效的匹配。

Render Network 著眼於客戶最關心的價格方面,採用了多層次的定價策略,以最高效地匹配 GPU 供需關係。

渲染服務以 OctaneBench 單位和時間進行量化,根據 OctaneBench4 進行調整並標準化為 1 歐元。 此定價模型基於 Amazon Web Services(AWS)等集中式平臺上 GPU 雲渲染服務的當前成本。 具體來說,價值 1 歐元的 RNDR 相當於每小時 100 次 OctaneBench4。

Tier2 與 Tier1 相比,提供的 OctaneBench 總工作量是第 1 層 RNDR 代幣的 2 到 4 倍,計算能力比第 1 層多 200-400%。 第 2 層渲染工作在渲染佇列中的優先順序高於第 3 層,從而允許加速並行渲染服務。 Tier3 提供 8 到 16 倍的 OctaneBench 工作量。 但是,第 3 層服務在渲染佇列中具有最低優先順序,不建議用於時間敏感的渲染任務。

簡單來說,每一層的定價公式是固定的,但定價單位 OctaneBench 會根據市場表現進行浮動。 Tier1 的成本和效果與 AWS 等中心化雲渲染服務相媲美,Tier2 和 Tier3 則通過對速度的較低要求來實現更低的價格。 對於價格敏感的使用者,可以選擇 Tier3,而對於追求高效率的使用者,Tier1 是一個優先選擇,而居中者可以選用 Tier2。

此外,Render Network 強調了 GPU 空閒資源的充分利用。 因為大多數 GPU 在本地閑置時,資源未得到充分利用。 而與此同時,藝術家和開發者們正不遺餘力地擴大雲渲染和計算工作的規模。 去中心化的渲染網路為全球 GPU 計算的供需提供了一個高效的雙向市場,這是一個非常高效的資源匹配方式。

5.4 Theta Network——去中心化視頻網路

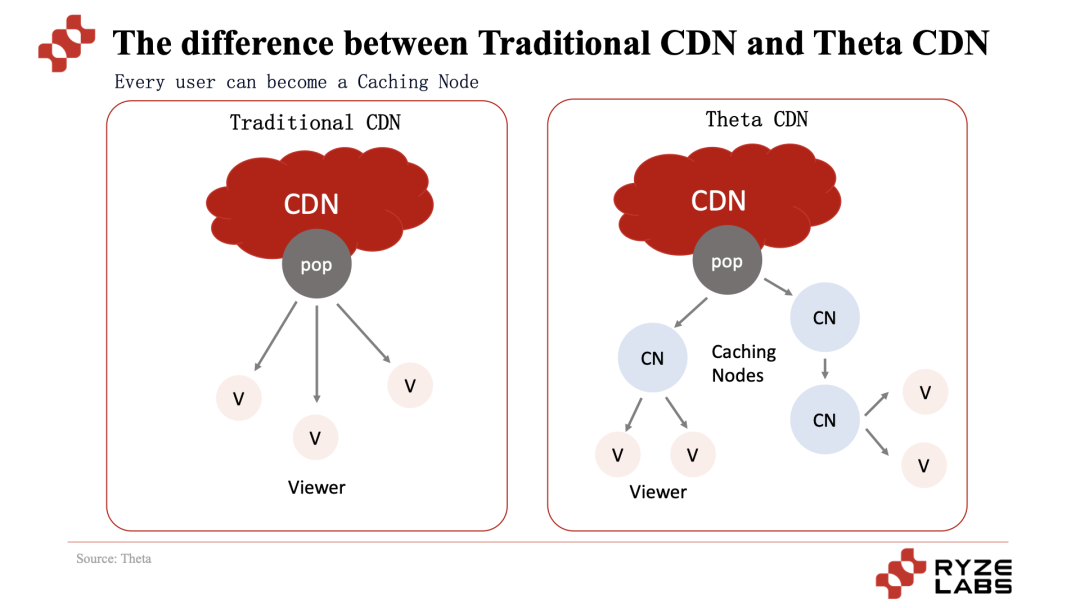

Theta Network 的聯合創始人 Steve Chen 曾是 Youtube 的聯合創始人,具有極強的行業背景。 該專案的核心功能在於採用基於區塊鏈的優化內容分發網路,顯著降低了視頻內容傳輸的成本,提升了內容分發的效率。

為了更好地理解,讓我們對比一下傳統的內容分發網路(CDN):

在傳統的分發網路中,所有的視頻觀看者都直接連接 POP 伺服器(分佈在全球各地的網路節點),來進行視頻觀看。 目前大部分的平臺比如 Netflix、Facebook 都是通過中心化的 CDN 來獲取服務。 然而,對於那些遠離 POP 伺服器的地理位置,視頻流往往會受到影響。 而 Theta Network 的模式則是讓用戶貢獻自己的頻寬和算力,成為 Caching 節點,以更接近觀看者的位置來分發視頻。

這使得最終視頻觀眾獲得了更優質的體驗,同時為提供頻寬和算力的使用者帶來了代幣獎勵,也降低了視頻平臺的成本。 隨著視頻內容消費的持續增加,以及在線直播、遊戲直播等行業的崛起,Theta Network 有望在更多應用場景中得到應用。 目前,在去中心化視頻流媒體領域,Theta Network 也將面臨來自 Livepeer、VideoCoin 等項目的競爭。

當然除了上面分析的市值排名 Top5 的專案外,還有很多值得一提的專案,例如為 IoT 專案提供底層基礎設施的 IoTex,為 DEPIN 賽道的開發者提供開發的 SDK,最近還上了 Beta 版本的數據平臺 DePINscan,來説明分析 DePIN 賽道的數據。

此外,今年萬向區塊鏈周駭客馬拉松的冠軍專案 Ketchup Republic 旨在打造基於 web3 的大眾點評,直接將商家購買的流量費給到使用者手上,為商家和消費者提供更優質的流量和體驗...

從 DePIN 賽道中湧現出的這些值得關注的專案就像雨後春筍般出現,人人渴望的破圈或許在 DePIN 賽道誕生出新的盛夏,不過受限於軟硬體結合的成本要求,盛夏可能會來得緩慢一些。 但相信遲來的春天,也是春天。

DePIN 的優勢

縱覽 DePIN 各類項目的機制,最本質的內核是資源整合:通過代幣激勵使用者共用資源,使得資源能夠高效地流向需求方手中。 DePIN 相比於中心化傳統基礎設施,宛如 DeFi 相對於 CeFi,某種程度上減弱了中間商的角色,使得資源在供給方和需求方之間更加暢通無阻。

6.1 從資本密集型產業轉變為 P2P/P2B 的模式

DePIN 專案所呈現的機制本質上是一場革命性的市場變革。 其去中心化的特質意味著企業參與門檻將顯著降低,不再受制於少數中心化巨頭的壟斷。 這一突破性的變化將賦予中小型企業和初創企業更大的參與權,並提供了一個與行業領袖平等競爭的機會。

在基礎設施建設領域,中心化市場的寡頭壟斷問題曾是顯著存在的。 特別是在傳統的存儲和計算領域,這是明顯的資本密集型產業,AWS、Azure、Google Cloud 等巨頭坐擁價格,使用者往往缺乏議價能力,被迫接受高昂的價格,甚至缺乏真正的選擇權。

然而,DePIN 的出現為這一現狀帶來了新的活力。 無論是 Filecoin、Arweave 還是 Render Network,通過激勵用戶代幣,讓使用者提供資源形成網路,從而實現從資本密集型產業向 P2P 或 P2B 模式的轉變。 這極大地降低了企業參與的門檻,打破了價格壟斷,使得用戶擁有了更經濟實惠的選擇。 DePIN 通過激勵使用者共用資源並建立自由競爭的生態系統,使市場變得更加開放、透明和競爭激烈。

6.2 閑置資源再利用,促進社會更好的發展

在傳統經濟模型中,許多資源處於閑置狀態,未能發揮其潛在價值。 這種資源浪費不僅對經濟產生了負面影響,也對環境和社會造成了不可忽視的壓力,包括閑置的算力、存儲、以及能源等。 以雲為例,根據 Flexera 的報告,2022 年企業購買雲的有效使用率只有 68%,意味著有 32% 的雲資源被浪費。 考慮到 Gartner 預計 2022 年雲支出將達到近 5000 億美元,這意味著粗略估計有 1600 億美元的雲支出被浪費。

然而,DePIN 的出現為這一困境提供了新的解決方案。 許多使用者持有許多閑置資源,無論是存儲、算力還是數據,關鍵在於如何調動這些資源。 通過激勵機制,DePIN 鼓勵用戶共用和利用他們的資源,最大化了資源的利用率。 這不僅包括數據存儲、計算能力等資源,還包括環境相關的資源,例如 React Protocol 將電池與電力市場連接成社區網路,通過連接電池並分享使用者多餘的電量來説明穩定電網,一方面為清潔能源供應做貢獻,另一方面對於有限制資源的用戶來說,也多了一種賺錢變現的途徑,不得不說是一種雙贏。 這一舉措不僅能夠降低資源的浪費,也能為社會帶來更為可持續的發展。

6.3 消除中間商,金錢更高效的流動

除了去中心化存儲、計算和網路體現出的模式的轉變和閑置資源的再利用之外,在最近一些新興的 DePIN 專案中,發現了其想做成 web3 的美團、大眾點評、滴滴等這類 O2O 專案的願景和特點。

例如 Ketchup Republic 希望利用消費者和商家的位置關係(利用藍牙),來説明商家吸引線下的流量。 商家可以自行配置給使用者的代幣激勵方法,在位置、次數、距離等方面都可以進行營銷設置。 相比 web2 的美團和大眾點評的商家-平臺-用戶的激勵模式,在 Ketchup Republic 中,商家的行銷費直接打到了使用者的口袋裡,從而降低行銷費的磨損。

這類新興的 DePIN 專案旨在替代 web2 基礎設施的專案,讓提供的數據的使用者可以直接獲得商家的付費,從而消除了中間方。

這意味著 DePIN 通過建立一個直接連接供給方和需求方的去中心化生態系統,實現了價值的直接傳遞,資金和資源可以更加快速地流動,從而提高了交易的效率和透明度。 這一機制不僅能夠降低交易成本,也將為市場參與者帶來更多的機會和靈活性。

DePIN 的局限性與挑戰

DePIN 賽道涵蓋了廣泛的類別,包括存儲、計算、數據收集與共用、通信技術等,這些現有市場都呈現出不同程度的競爭現狀。 DePIN 的發展也面臨許多局限性和挑戰:

7.1 體驗層面:行業早期缺乏標準,開發者和用戶體驗較差

目前 DePIN 行業發展仍處於早期階段,缺乏完整的基礎設施,每個專案都需要自行開發。 此外,專案對於用戶參與的理解和使用門檻相對較高,使用者需要學習和持有代幣,也需要進行一些硬體的購買和配置。 這些因素導致目前市場上 DePIN 專案的用戶體驗一般,公司需要聚合和簡化用戶參與和使用的門檻,以提高網路的可用性,才能有更多破圈的可能。

值得關注的是,目前有一些企業開始做 DePIN 賽道的基礎設施,例如,Filecoin 宣佈推出 Filecoin Data Tools(一套基於其網路的計算和存儲技術),來增強開發人員體驗併為數據服務需求提供全面的解決方案; 在基礎設施方面,IoTex 也在做 move to earn 的 SDK 等工具包,希望能在 DePIN 層面達成一些標準和共識,來推動行業剛好的發展。

7.2 競爭層面:缺乏競爭性的護城河

缺乏競爭性的護城河對網路的長期穩定發展構成了挑戰。 作為資源提供方的使用者,一旦市場出現更多選擇,他們可能會很容易地轉向其他網路。 例如目前在 5G 賽道,已有 Pollen 入場,一些來自 Helium 社區的礦工也開始部署 Pollen 的礦機,同樣作為去中心化移動網路提供方,如何增強自身的不可替代性和競爭壁壘是一個長期的探索過程。

此外,如何防止作弊對於持續發展也十分重要,例如 Helium 專案中遇到的集群挖礦作弊、地理數據相關專案的 GPS 定位修改作弊等行為如何規避,也是非常重要的一環。 例如,Helium 從高峰期的 60 萬月活熱點跌倒目前的 37 萬月活熱點,如何面對扭轉頹勢,提供更好的服務是急需解決的問題。

目前的專案多從代幣的激勵方式方面來吸引使用者,例如從覆蓋率、可用性等多維度設置來調整代幣激勵額度,不過目前尚未出現持續有效的方案,如何持續吸引用戶的參與,形成正向的飛輪效應,還有一段探索的路要走。

7.3 拓展層面:法規合規的監管限制

由於 DePIN 領域涉及基礎設施,對 web2 世界的使用者也會帶來影響,因此法規合規成為一個不可迴避的問題。 例如,在通信領域,5G 技術受到嚴格的監管要求。 許多國家的網路運營商由國有企業運營,私人企業也與政府保持緊密聯繫,因此獲得授權可能會面臨一些難題。 即使有些國家開放了部分頻段,如美國開放的 CBRS GAA 頻段,由於頻段限制,與其他運營商相比並沒有明顯的優勢。

而相反,在 IoT 領域,由於沒有成熟的巨頭解決方案,所以留給了 Helium 一片發揮的空間。 目前的 DePIN 仍處於早期階段,一方面在目前 web2 尚未解決的領域,如 IoT 網路,可以嘗試出新的花樣; 另一方面,在 web2 有比較成熟的解決方案的賽道,比如 5G、數據安全等,還需要隨著法規的發展共同成長,這種成長的速度是未知和充滿變動的。

7.4 建設層面:人才壁壘

和一些 DePIN 賽道的專案方溝通時發現,大家共同的痛點和挑戰就是人才的稀少。

DePIN 領域需要具備綜合技能的人才,既要懂得物聯網,也要瞭解 web3 市場的運作方式。 然而,這樣的人才在目前行業內相對稀缺。

某種程度上來說,物聯網的穩健發展的氣質與 web3 的激進創新的風格,也成為人才身上較難兼得略顯矛盾的品質。 大部分具備物聯網經驗的人才可能更傾向於在傳統行業發展,而懂得物聯網的同時又瞭解 web3 市場和運營的人才則更為稀缺。 這兩者之間的差異使得團隊招聘和協作成為一項挑戰。

總的來說,DePIN 領域在短期內面臨著產品體驗、護城河建立、法規合規以及人才短缺等諸多挑戰。 然而,長期來看,無論是從門檻降低、創新還是利用閑置資源和金錢流動的角度,DePIN 的出現將對市場帶來深遠的影響,它所帶來的市場變革將影響著供應鏈、產業格局以及整個經濟生態系統的演變。 隨著 DePIN 的不斷發展和成熟,我們有理由相信,它將成為一個能夠為社會、企業和個體帶來真實改變的關鍵性力量。

參考資料

https://tadviser.com/index.php/Article:ICT_%28Global_Market%29

https://www.consultancy.uk/news/1079/strategy-top-50-best-performing-global-ict-companies

https://www.linkedin.com/pulse/ict-market-2023-size-share-trends-growth-forecast/

https://www.cloudzero.com/blog/cloud-computing-statistics

https://www.peaq.network/blog/what-are-decentralized-physical-infrastructure-networks-depin

https://iotex.io/blog/what-are-decentralized-physical-infrastructure-networks-depin/

https://messari.io/report/navigating-the-depin-domain

https://www.coingecko.com/research/publications/centralized-decentralized-storage-cost

https://www.techflowpost.com/article/detail_14063.html

https://decrypt.co/137257/helium-completes-solana-migration-minting-nearly-1m-nfts-in-the-process

https://aws.amazon.com/nimble-studio/pricing/

https://www.theblockbeats.info/news/37098

https://www.odaily.news/post/5188821

https://www.odaily.news/post/5187843

https://www.panewslab.com/zh/articledetails/e2agtcx3.html

https://www.panewslab.com/zh/articledetails/jbjh40057cho.html

https://foresightnews.pro/article/detail/40042

https://www.btcc.com/zh-TW/academy/crypto-basics/theta-network-coin

*聲明:本內容不構成投資建議或財務規劃。 在進行任何投資或財務決策之前,請諮詢合格的專業人士。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。