移動貨幣是一項金融服務革新,該革新藉助資訊和通信技術以及非銀行物理網路,將金融服務延伸到沒有被傳統銀行覆蓋的地區和人群,並具有兩個主要特點:一是客戶在銀行體系之外的網路完成存取款操作; 二是客戶通過手機介面完成交易。

封面:Photo by Shubham Dhage on Unsplash

什麼是行動理財

移動貨幣不等於移動支付。 引用非洲發展銀行的定義,即移動貨幣與存在傳統銀行帳戶上的貨幣不同,是指存放在使用者 SIM 卡上的貨幣,SIM 卡取代銀行帳號成為使用者身份的識別碼。

因此行動理財是一項金融服務革新,該革新藉助資訊和通信技術以及非銀行物理網路,將金融服務延伸到沒有被傳統銀行覆蓋的地區和人群,並具有兩個主要特點:一是客戶在銀行體系之外的網路完成存取款操作; 二是客戶通過手機介面完成交易。

移動貨幣帳戶的工作方式有點像 Venmo,但有一個關鍵區別:不需要銀行帳戶。 為了從應用程式中存款或提取現金,移動貨幣系統使用人工代理,這些人攜帶現金和手機在全國各地的關鍵地點(包括偏遠農村地區)閒逛。 還可以使用行動理財進行無現金交易,包括購買商品或支付帳單。

移動貨幣的市場

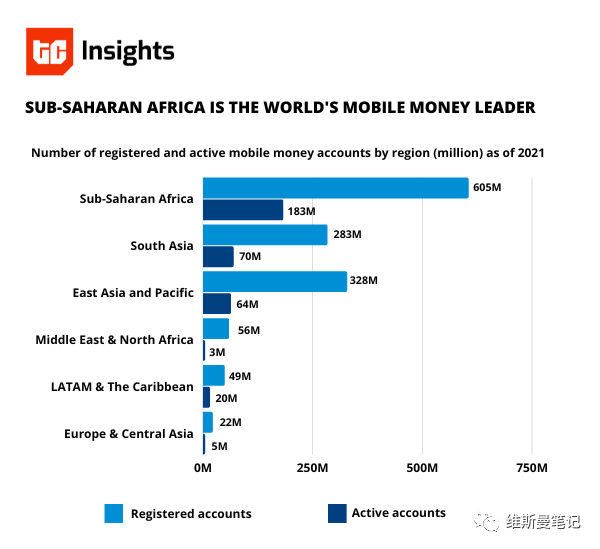

根據國際電信生產商協會(GSMA)2021 年報告顯示,在撒哈拉以南非洲,6977 億美元(同比增長 40%)是移動貨幣選項處理的。 該地區還占去年全球交易總量(1 萬億美元)的近 70%,遠超南亞(1563 億美元)。

GSMA 報告中的額外資訊介紹,非洲已經有超過 1.84 億個活躍的移動現金錢包,而一年多前只有 1.61 億個帳戶。 相信在 2023 年,最新數據還會有更大的增長趨勢。

為什麼會有行動理財的需求

在大部分人看來,現代移動支付、電子貨幣乃至加密貨幣都頗為盛行,因此為什麼還存在對移動貨幣的需求呢? 核心有三:

一、 偏遠地區及欠發達地區金融覆蓋率低

在全球範圍內,依舊有龐大的偏遠地區與欠發達國家,典型例子是非洲國家,這些地區的人群的金融需求無法得到滿足。 根據世界銀行 2023 年度報告顯示,非洲國家僅有 28% 的人口比例在使用互聯網,這意味著有超過 70% 的人無法使用現代快捷便利的金融服務。

援引 TheGlobalFindexDatabase2021 的數據,全球個人帳戶的擁有率為 76%,也就是全球還有 24% 的人口無法擁有個人帳戶。

二、 傳統銀行網點和 ATM 機運營成本高

在地廣人稀的偏遠地區以及經濟欠發達地區推廣傳統銀行網點的運營成本頗高,且盈利很低。 而想使用 ATM 機則需要先在網點開通個人帳戶和銀行卡,使得這個問題變成了「先有雞還是先有蛋」的問題。 因此移動貨幣依靠較少的基礎設施投入卻可以擴大金融服務範圍和群體,普惠性更強。

三、 移動銀行和第三方支付門檻高

現有的移動銀行或者第三方支付服務商都可以通過手機進行操作,但這些服務都要求消費者必須先擁有個人帳戶和關聯銀行卡。 對於經濟欠發達地區來說,當地很可能沒有傳統銀行網點可以辦理相關服務。

基於上述三點,完全可以描繪出看似落後的移動貨幣技術為什麼依然有眾多群體在使用。 移動貨幣是欠發達地區、偏遠地區幾乎唯一的普惠金融服務。

MTN MobileMoney 案例

在引入 Web3 之前,我還需要簡單的介紹一下現有的行動理財運營模式。

MTN 是非洲最大的電信運營商,該跨國電信集團業務遍及非洲和中東的 22 個國家,為 2.19 億使用者提供服務。 MTN 推出的行動理財名為 MTN MobileMoney,是非洲使用國家最多的行動貨幣,已推廣至烏干達、喀麥隆、迦納、象牙海岸、盧安達、貝南、奈及利亞、尚比亞等東非和西非國家。

用戶通過手機號可以成為註冊用戶,註冊完成後就得到了一個基於電信運營商的移動貨幣帳戶,通過在授權代理網點存入現金即可增加移動貨幣帳戶的餘額。 使用者使用手機可以完成匯款操作,同時收款人會收到來自 MTN 發送的取款簡訊,在代理網點通過帳戶驗證后即可取出現金。 使用者也可以將現金存儲在帳戶中,可以在 MTN 的合作機構之間使用行動理財支付帳單、購買商品等。

在業務盈利上,MTN 主要依靠匯款業務的手續費。 在雙方都是 MTN 行動理財使用者的情況下,匯款業務最高費率僅為 1 美元。 旗下的代理網點無權收取各種費用,只能賺取使用者存取現金后,MTN 給予的傭金。

在業務模式上,MTN 整個運營網路分為託管銀行、超級代理、零售代理三個角色。 託管銀行負責託管 MTN 客戶資金,超級代理為金融機構或者合作夥伴,負責向零售代理提供行動理財和現金的管理以及調配。 零售代理則是直接面對使用者,協助使用者使用 MTN 行動貨幣以及存取款交易。

MTN MobileMoney 的缺陷

雖然移動貨幣填補了欠發達地區的普惠金融服務,但其實仍然有非常大的改進空間。 目前可以看到的缺陷就包含三點。

一、 流程繁瑣且高度依賴代理。 無論是註冊開戶還是匯款存取款都需要去零售代理處進行,但零售代理並不像 711 這樣廣泛遍佈。 在無零售代理以及合作機構覆蓋的情況下,基本無法完成服務。

二、 維護成本高。 MTN 目前維護超過兩萬個零售代理網點,且依靠人工處理的環境較多,龐大的網點運營成本在經濟欠發達地區也是缺陷之一。

三、 僅支持當地貨幣。 目前 MTN 僅支援當地貨幣服務,以及極少數的保險類金融服務。 在更廣義的普惠金融服務並不夠完善。 包括沒有提供活期、定期等儲蓄服務,也沒有更進階的理財金融產品。

移動貨幣與 Web3 結合

那麼這樣的行動理財與 Web3 結合能帶來什麼呢? 優勢依然是三點。

一、 無許可的普惠金融網路。 Web3 無須開戶,無須提供各種證明。 可以通過 SIM 卡與 Web3 錢包地址綁定直接獲取去中心化帳戶。 並且可以直接連接 Web3 的開放金融世界,通過 Maker DAO 等協議獲得普惠金融服務。 也無須集中式的託管機構來託管資金,通過開放協定即可實現金融服務的高度信任。

二、 極低成本的去中心化帳本。 與 MTN 超過兩萬家零售代理網點的運營成本不同,行動理財與 Web3 結合後直接可以通過區塊鏈進行記帳,全程通過互聯網完成去中心化的普惠金融服務。 通過 Layer2 之類的技術,可以將費率壓縮到遠遠低於 1 美元。

三、 跨貨幣的開放金融網路。 在現有行動理財體系下,只支援當地貨幣的支付是不足以實現普惠金融的。 因為經濟欠發達,甚至地區性的金融破產(如希臘破產),持有當地貨幣對於收入本就不高的人群來說更是一個災難。 通過將 Web3 引入行動貨幣,人們可以使用 USDC 等合規的美元數位貨幣來規避本地匯率的收割。 又或者購買 RWA 的合規資產來保障自身財富增值保值。

Web3 的開放金融帶來了無國界、更多元的普惠金融方案,但同時也存在著詐騙、rug、駭客等一系列問題。 這些 Web3 的黑暗森林面需要推動者去進行一些中心化的審核篩選,我從不認為 Web3 需要的是完全無監管、完全去中心化的烏托邦世界,因此引入合適的監管機構與金融機構來協助 Web3 開放網路,或許才是 Web3 的未來。 這些是我理解的 Web3 開放網路,平衡。

文中部份引用自:

《中國人民銀行工作論文 No.2015/3 移動貨幣: 非洲案例及啟示》

《The Global Findex Database 2021》

《Latest Global Findex Data Chart 10 Years of Progress in Financial Inclusion》

《What Kenya can teach its neighbors — and the US — about improving the lives of the “unbanked”》

公眾號:維斯曼筆記

個人微訊號:liuyejinghong_

xlog 首頁:liuyejinghong.xlog.app

Mirror:mirror.xyz/liuyejinghong.eth

本文封面來自 unsplash

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。