進入到 Web3.0 時代,傳統 VC 的思維邏輯、評估模型與參與方式是否能夠跟得上 Crypto 市場的發展腳步,本文通過多角度對比為你闡述 Crypto VC 的重要性,以及傳統 VC 存在的劣勢。

— 導讀(Web3Caff 編輯部注)

作者:@cjin , Tonic.Fund Co-Founder 丨授權深潮 TechFlow 發布

原用標題:傳統 VC 與 Crypto VC,究竟有何不同?

封面: Photo by Markus Winkler on Unsplash

前言

在去年 (2021/8) 因好友在 Facebook 貼文建議– 如果是 Crypto 項目籌資,第一重要是:「不要再找不是專業的 Crypto 投資人了」。我當時快速貼文寫了幾個傳統 VC 和 Crypto VC 投資上的差異。

2022 Q1 快結束了,我想再整理一下,從 VC 的角度,看 Crypto 帶起新創投資生態的劇烈變化。

Web2 進入 Crypto/Web3 時代,真的有很大不同嗎?

Web2 時期的早期創投

其實回溯 2010 年代 Web2 興起時,因軟體新創的創業開發成本降低,初期需要資金不多,當時創投產業最劇烈的改變就是誕生了很多天使、早期基金、加速器,或成立專投 Social apps 的基金、Mobile apps 的基金、甚至還有投資 Google Glass apps 的基金... 等。

當年許多「傳統創投或投資部門」,也紛紛請年輕人看早期新創的案子,或透過投資早期基金來接觸新創。

本來各個領域投資人都是不同專業,就像有人擅長的是半導體、有人軟體、生技,至於是不是「專業的 crypto 投資人」,除了對產業專業的了解,我們從 equity vs token 投資說起:

傳統創投基金可以買 Token (代幣) 嗎?

傳統創投在投資公司,是拿現金去購買公司發行的 equity (股份), “Crypto” Projects 很自然是發 Token。

每個創投基金當初在設立時會和基金投資人簽 LPA(Limited Partnership Agreement - 基金與基金投資人的投資合約),不一定有買 token 的彈性。像是設立在美國的創投基金,一般只有 20% 的額度可以買 Token 這高風險的資產類別,創投基金管理人跟其需要有共識, LP 有沒有承受高風險的意願,尤其許多 LP 都是更傳統的大公司和基金。

Token vs Equity 公開發行速度

創投基金原本是在公司 i) IPO、 ii) 併購、iii) 清算或 iv) 次級市場交易時,才有股份變現的機會。現在很多情況是, Crypto Projects 跟投資人籌完一輪,甚至沒跟 VC 籌資,就上幣到交易所,沒有以往股權型態公司籌資經歷的 Series ABCDE.. Pre-IPO 的概念。

以這樣的速度看,作為創投基金如果沒有在第一輪就投到,再來就要在交易所跟散戶一樣在公開市場買嗎?

最近 VC 想投資已發幣的團隊的做法是,VC 會跟 Project 談個市場價折價,但 VC 就得要說服創辦人跟社群或基金會提案說明——我這家 VC 可以幫什麼,這也讓 VC 不得不在很早期就得出手搶案子。

衍生的故事:

可以看 Sushiswap 的例子。他們去年的籌資計劃似乎就無疾而終了。社群(token 持有人 aka 散戶) 對想投資的創投有很多提問——到底你們 VC 除了錢,還可以幫什麼?(Sushi 要籌資的話,我們散戶也有啊)。

「Sushi 社群」還投票為想投資的 VC 評分,平常沒在經營「Crypto 社群的傳統 VC」,好比有名的: True Ventures, Lightspeed 竟然都被社群排在末段,這平行世界啊……

Token vs Equity 流通性

Crypto VC 面對已在流通的 token 要怎麼決定持有或買賣,跟以往股份投資為主的 VC 基金長期持有心態不同。

如果投資的這些 token 上了交易所,創投面對投資項目發的幣上市,散戶都可以買賣,你卻還沒解鎖,就算閉鎖期到期開始線性解鎖,很多人還會去查你錢包有沒有 “hodl” 這個 token,遇到市場大好,幣價超漲時,你會不會想用另一個錢包在期貨市場去做空來讓基金賺錢(或避險少賠),或基金 LP 希望你趕快獲利了解時,這檔基金有彈性這麼做嗎?這恐怕也是傳統 VC 還沒想過的。

Are you

?

?

市場的改變不只在 Crypto 圈,傳統新創也是朝更早期公司出手。

之前新創上市,是公司從 Seed → ABCDE 輪才上市出場。這幾年歐洲美國開放比較寬鬆的 Equity Crowdfunding (股權眾籌),美國前兩年流行的 SPAC (2022 SPAC 已經冷掉了) 也讓公司更提早可以跟一般散戶投資人籌資。

綜合以上 2)、3),也造成了現在 Crypto 圈爭搶項目最早期的投資機會。

Crypto 圈的排外心態

這幾年 Crypto 圈出現很多創新的生意模式、新的籌資發幣上市方式,有的 Crypto Projects 像社會實驗般。但像各個行業,也會有雜魚。很多投身 Crypto 圈的人,即使是有創新想法的開發者,也常常被媒體或不喜歡新科技的人,一視同仁地認為區塊鏈圈都是黑產或是詐騙。

這導致相信 Crypto 的人,就會說出「few understand」、「WAGMI」,這態度像是,我知道 Crypto 是未來,懂的人就懂,還要跟不相信的投資人辯論是很累的,NGMI。

當聽到疲乏的老 Web2 的現任創業者或投資人發表對 Web3 各種新作法的不以為然,或搬出人類在一次大戰前製定的法律時,年輕世代為主的 Web3 創業者,自然有防禦心態,想先接觸已經是在同一個軌道上前進的創業者、創投。

到底 VC 可以幫什麼?

舉 2021/8 Paradigm 研究員為 Sushiswap 拯救了 3.5 億美元這個例子。

Paradigm 是許多 crypto 團隊最嚮往的 Crypto fund。Paradigm 的兩位創辦人一位是 Fred Ehrsam (Coinbase 聯合創始人) 另一位 Matt Huang (前 Sequoia Partner)。

Paradigm 裡面有很多厲害的研究員,其中一位 @samczsun 挽救 Sushiswap 的漏洞,使得 3.5 億美元免於被攻擊。

這個有點超級英雄的故事了,有趣的是,Paradigm 是 Uniswap 的投資人且還幫 Uniswap 設計了 V3,但發現 Uni 的競爭者&致敬者的 Sushi 發生危機(Sushi 甚至自己都不知道) 卻會主動幫忙救火。

後來 2021/11 時,samczsun 又救了一次 dYdX 智能合約免於被駭:

回到 Paradigm,但每個 VC 都有這麼強的技術能力可以幫團隊嗎?團隊都可以自己發幣上市籌資了,到底 VC 可以幫什麼呢?

傳統 VC vs Crypto VC 如何評估投資案?

i) 賣方市場:先籌資再開發、獲客

如前面所說,早期創業投資已經蓬勃發展 10 幾年,很多人在評估 Web2 軟件創業都有非常豐富經驗,從市場、團隊、產品、Traction,到產品各種數據都有一堆判斷指標看團隊有沒有找到 PMF (Product-Market Fit)。

但評估 Crypto Projects 有些天生的難度:

Web2 創投愛問團隊:Active Users、Retention、CAC、LTV .. 等,可許多 Web3 的公司產品都還沒開發,沒有用戶沒有 Retention。

Web2 通路都花錢在 Google/Facebook 廣告,計算 CAC 不是難事。可現在大部分 Crypto Projects 無法透過 Google/Facebook 買廣告。

還記得在 Web2 時代一篇很紅的文章- “ Growth Hack is the new VP Marketing ” ?

現在的 Crypto Projects 狀況:Tokenomics is the new VP of Growth (這不是什麼名言,只是我說的)

Crypto VC 關心重點除了生意本身,也要理解 Tokenomics 怎麼設計能讓項目成長。

ii) 可以投匿名、社群營運的團隊、或非公司型態的 DAO、Remote 型態的團隊嗎?

重隱私、去中心化、直接信任 Smart Contract 算是區塊鏈項目的天性,至少 Bitcoin 就是個匿名的例子。

如果願意以真實身份面對投資人和社群當然還是可以增加團隊的 Social Proof。

疫情前很多創投只投某些地區的團隊(好比只投矽谷公司),以往會投資國際團隊的創投,通常會親自出國去盡職調查 (Due Diligence) 。

這波 Web3 起飛時期,大家都在疫情期間營運跨時區的 remote 型態,很多 Crypto projects 至今沒實體見過自己成員。

Crypto-native VC 和他們的 LP 對這樣生態習以為常,甚至也可以看到匿名創投合夥人出現 (如 Starry Night Capital 的 GP @vvd )、或宣稱對 anon-friendly 的 crypto fund - dao5,或創投自己都嘗試成立 DAO (如: 傳統大創投 Bessemer 成立了 BessemerDAO )

iii) 資金運用

優秀的 Crypto Projects 都是面向全球市場,在這個產業大家都是全球在競爭 Crypto 客戶跟人才。以前矽谷投資人會抱怨投資都被創業企業付給了舊金山的房租、薪水,而傳統 VC 現在要能體諒,即使一個在亞洲的團隊,他們也是在跟矽谷搶人才跟用戶,要全球競爭,付出去的薪資也是會很可觀。

這些 Crypto 原生的創業生態,對傳統創投評估滿有挑戰。

投資競爭者

以往早期創投都會避免投到 portfolio 的競爭對手,為了支持自己的團隊,也避免利益衝突,萬一投到彼此在同個領域競爭,還得公開解釋。

比如,a16z 創始合夥人 Marc Andreessen 親自在 Quora 回答為什麼同時投資到 PicPlz 和 Instagram 兩個都是 social photo apps?

傳統創投出身的 Crypto Fund,目前都還避免投資互相競爭的團隊。但新興的 Crypto VC,滿多背景來自 Hedge fund、交易員,他們過去公開市場的經驗並不會意識投到競爭的團隊有什麼不好,且操作比較短線。

參與社群、Meme

Crypto「社群」主要聚集在幾個 Web2 的服務:Discord、Telegram、Twitter 或 Signal,因傳統 VC 以前在建立的客戶社群是針對創業者,不需和投資公開市場的散戶對話,但在 Crypto 時代,人人都可參與投資早期團隊,也都搶社群的話語權當 Degen,尤其 Crypto 社群中還充滿各種迷因(Meme)、縮寫跟梗圖。

傳統 VC 在過去規矩說話的包袱下,在 Crypto 圈很不討喜,但現在要進入 Crypto 圈,創投要面向的客戶群不只是創業者,投資界「同業」也不只是其他創投,要和「社群/ 投資人/ 用戶」這幾個越來越重疊的角色一起參與投資,甚至這群「社群/ 投資人/ 用戶」影響 Project 方向的聲量可能更大(當然未必是好事)。

傳統 VC 要怎麼應對,我現在能想到最好的方式,大概也只能是傳統創投自己 spin off 一個 Crypto Fund ,至少要 spin off 一個「intern」口吻的 Twitter 賬號。

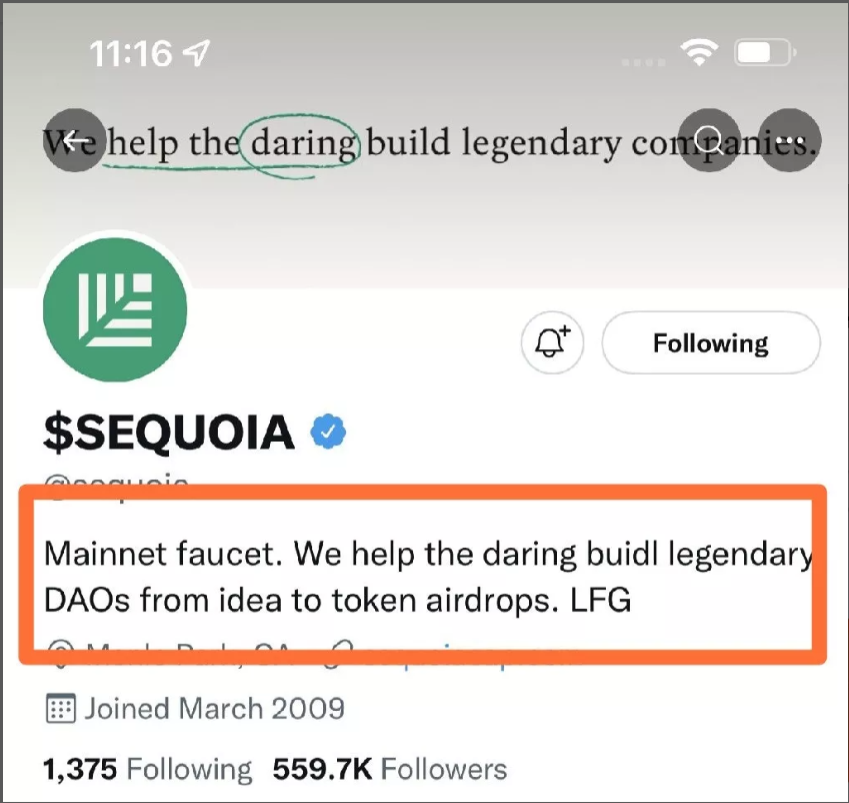

1/ Sequoia 從 twitter 開始用一些幣圈術語透露要進入 Crypto。

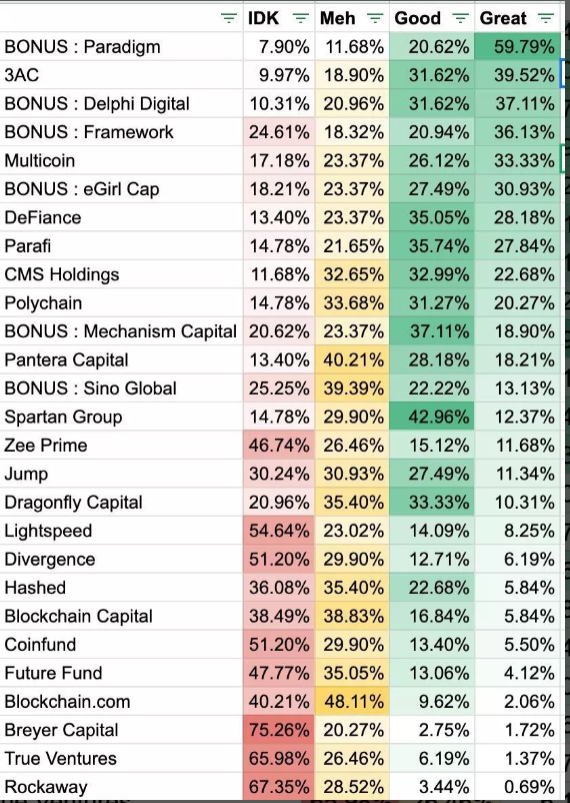

2/ Crypto Fund - Zeeprime 自嘲自己是在社群對 VC 評分中的 meh 群,且總是在一堆 Party Round 的募資新聞公關稿被排到知名創投之後的 “and others”。

3/ CMS Holdings 除了主賬號,還有一個 CMS intern 賬號,除了平常幫大家貼重點筆記,發能貼近社群的推文。

傳統創投參與 Crypto

現在 Crypto Projects 在募資同時就需要佈局一些資源:有實際運營經驗的 Crypto 創業者、有設計 Tokenomics 經驗、能和不同鏈、交易所、Protocol 介紹合作、有社群聲量的 KOL、可活絡市場的交易員……。

以上這些,目前傳統 VC 架構下不容易參與,所以也會陸續看到各傳統 VC 需要獨立出自己的 Crypto Fund。

Sequoia 成立 Crypto Fund 時說,成立 Crypto Fund 是他們第一次為單一產業成立基金。基金主要要操作 liquid token (流通代幣),包括投資、質押、提供流動性、參與治理。

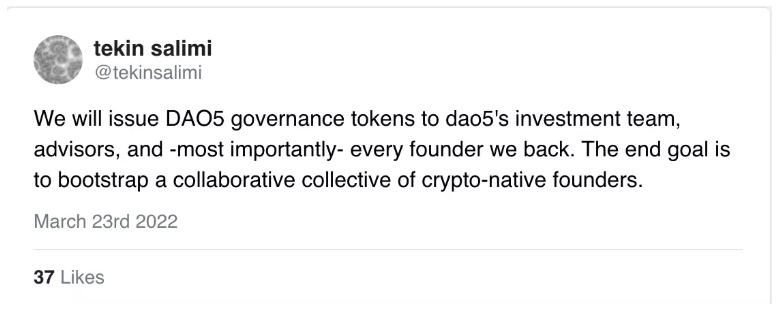

前 Pantera GP 的新基金- DAO5 將 VC 和創業者更緊密結合利益:要讓被投資的創辦人也能獲得 token,參與 DAO 的決定。

Crypto 圈變化好快,去年的貼文如今又有很多新的做法,以上先分享這段時間觀察,下一篇寫 Crypto Projects 跟 Crypto Funds 的募資趨勢。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。