這次危機後加密行業將如何發展?

作者: Daniel Li

封面: Photo by Oscar Ivan Esquivel Arteaga on Unsplash

在過去的一周內,頻發的銀行暴雷事件,讓我們再次感受了資本的風險和破壞力,在人們正在擔憂雷曼兄弟破產危機會再次重演時,美聯儲和財政部的緊急入場救市,將這場即將引爆全球金融市場的大火撲滅了。當我們開始回過頭來去看整個事件時,我們會發現此次暴雷的幾家銀行基本都涉及加密業務,這似乎是專門針對加密友好銀行的一次「清掃」行動。

針對加密友好銀行的「清掃」行動

2022 年是加密行業最為動蕩的一年,多家中心化加密機構的頻繁暴雷也讓美國監管部門意識到了加密行業的風險性不僅僅只是針對加密行業本身,與加密行業關聯密切的銀行業也會受到來之加密行業的威脅。尤其是 FTX 事件後,讓美國監管層下定了決心,要讓加密行業與銀行系統進行隔離。

美國監管部門通過不斷向銀行施壓,迫使銀行放棄加密業務,從而達到讓加密行業與銀行系統隔離的目的。為此,早今年 1 月份,美國三個銀行業監管部門,美聯儲、貨幣監理署(OCC)和聯邦存款保險公司(FDIC)就聯合發表了一份聲明,希望銀行最好不要參與加密相關業務,並且嚴格審查各項業務的合規性。到了 2 月份,美國頂級銀行監管機構又向銀行發出新的警告,要求銀行警惕來自加密貨幣相關客戶的任何流動性風險,並稱一些來自加密貨幣相關客戶的存款可能被證明是不穩定的,可以看出,美國對於銀行施壓越來越明顯。在此背景下,一些銀行陸續選擇了退出加密市場,如摩根大通銀行 3 月初宣布斷絕與加密貨幣交易所 Gemini 的關係,Moonstone Bank 也宣布不再為加密行業提供服務等等。

美國對於銀行的施壓,更多是停留在警告上,目前尚未出台明確禁止銀行從事加密業務的相關法律條例,這也讓一些抱有僥倖心理的銀行選擇了繼續開展加密業務。除此外,還有一些因為債務問題,深陷加密市場難以脫身的銀行,Silvergate 就是其中的代表。

Silvergate 深陷加密難以脫身

Silvergate Bank 是 Silvergate Capital (SI) 旗下的銀行,也是全美最友好的加密銀行之一。Silvergate 不僅接受加密交易平台和交易者的存款,還建立了自己的加密結算支付網絡——SEN(Silvergate Exchange Network)。SEN 是專為加密貨幣交易平台和投資者設計的網絡,使投資者可以直接使用美元購買加密資產,並且能夠在 SEN 參與者之間全天候高效流動。由於其友好的加密市場姿態,Silvergate 在過去五年中吸引了大量來自加密市場的存款,股票也因此實現了翻倍。

然而,FTX 的突然暴雷導致 Silvergate 陷入了死亡螺旋,不僅給 Silvergate 造成了超過 80 億美元的損失,還引發了加密市場的驚慌,導致大量加密投資機構和投資者湧向 Silvergate 提取存款,這使得 Silvergate 的金庫很快耗盡,無法再維持正常的運營。此外,美國監管機構一直堅持認為銀行不應涉足加密貨幣業務。在 FTX 事件之後,美國開始對涉及加密業務的銀行進行大規模清查行動,這也給 Silvergate 帶來了極大的壓力,最終在這些因素共同作用下導致 Silvergate 在 3 月 8 日選擇了破產。Signature Bank 被強勢關閉

與 Silvergate 相比,Signature Bank(SBNY)在加密市場的業務相對更為保守。如果說 Silvergate Bank 是風險偏好激進的 “壞學生”,那麼 SBNY 可以被認為是恪守監管的” 好孩子 “,SBNY 並沒有投資、持有或託管加密貨幣的業務,也不提供以加密貨幣為抵押的貸款業務,僅提供美元存款服務,並且在美國監管部門發布銀行業不要涉及加密業務聲明後,SBNY 的管理層也在積極主動降低加密存款佔比。據 SBNY 披露的 23 年一季報財務數據來看,SBNY 全部客戶存款為 8.26 億美元,其中加密用戶的存款約為 1.44 億美元,僅佔總存款的 17.43%。此外,SBNY 短期投資額為 17.4 億美元,佔比為 14.98%。綜合來看,即使全部加密存款被提取出來,SBNY 仍然具備足夠的流動性。

SBNY 本身因為加密市場動盪陷入流動性危機的可能性非常低。但是,Silvergate 事件已經讓美國監管部門看到了加密友好銀行背後潛在風險。尤其是在美元不斷加息的背景下,這一潛在的風險可能會引發整個金融市場的危機。所以即便 SBNY 不存在發生流動性危機的可能性,監管部門為了防範未來也要將其關閉,SBNY 被強制關閉無疑是美國監管部門在向市場展示隔離銀行和加密行業的決心。

矽谷銀行流動性困境導致破產

矽谷銀行同樣也是一家對加密市場友好的銀行,但與前兩家銀行破產(SBNY 關閉)的原因不同,矽谷銀行的破產與加密市場沒有直接關係,矽谷銀行破產主要由於疫情后銀行將資金大規模投入長期國債與 MBS,而美聯儲加息導致其儲戶籌集資金更為困難、儲戶提取存款行為加劇,同時加息週期也導致其自身證券投資出現大幅損失,儲戶擠兌後陷入流動性困境所致。

矽谷銀行的遭遇並非是個例,在當下美國眾多中小銀行也在經歷同樣的困境,一方面是加息背景下投資收益銳減,另一方面是經濟不景氣吸納存款對銀行來說變得越來越困難,並且還要面臨隨時可能會出現的大規模擠兌風潮,這時候一旦有一家規模較大的銀行倒閉,引發市場恐慌情緒,那麼美國大量的中小銀行都有可能面臨倒閉。

為了避免今後可能出現的銀行大面積倒閉情況。美國政府針對銀行系統中存在的潛在風險進行了提前的清理。加密銀行連接傳統傳統金融和加密市場,在美聯儲加息和加密市場去槓桿的雙重影響下,其脆弱性最為凸顯。因此在此次美國銀行審查行動中受到了特別關注。這也是為什麼最近倒閉的三家銀行都和加密行業有關。可以預見未來的一段時間,在美涉及加密業務的銀行都會遭到來時美國監管部門的審查,一旦發現有違規的地方,其涉及加密市場的業務都有可能遭遇關停。這對於整個加密市場來說是一次不小的打擊。

這場風波給加密市場帶來了哪些影響

在矽谷銀行等加密友好銀行宣布倒閉當週,這場由資產錯配導致的銀行流動性危機,也迅速蔓延到了整個加密市場,導致加密市場就出現了恐慌性的暴跌,再度重現了當年 312 史詩級的暴跌,總市值跌破萬億美元大關,比特幣(BTC)一度跌破 2 萬美元。而作為加密市場與傳統金融市場的交叉連接點之一,穩定幣市場首當其衝,受到的影響最直接也最嚴重。

穩定幣信任危機

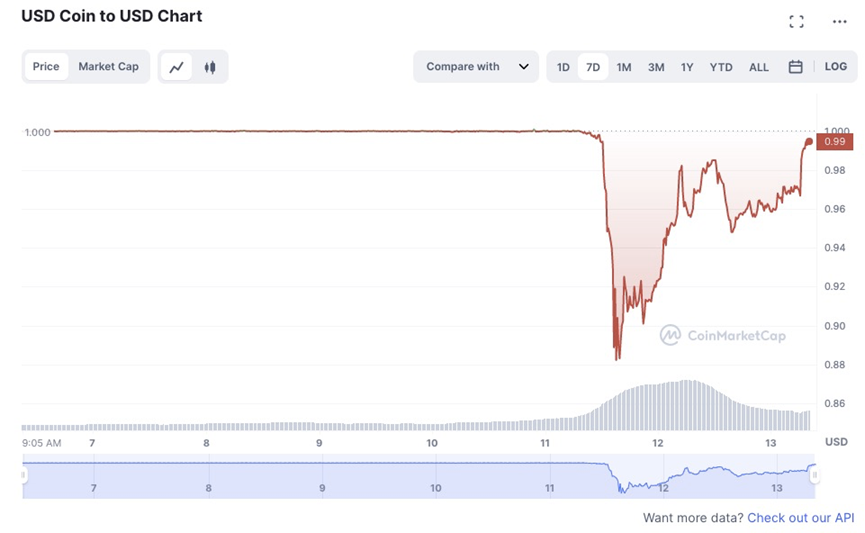

穩定幣是加密貨幣的一種,可以通過錨定法幣的手段來維持幣價的相對穩定。USDC 就是通過與美元 1:1 錨定的來維持價格的穩定,其價格通常在 1 美元左右,但此次矽谷等加密友好銀行的倒閉,卻讓穩定不變得不再穩定了。

穩定幣市一直都是加密市場的關鍵支柱,完全由現金儲備和短期國債支持。作為 USDC 穩定幣的發行方,Circle 原本只需要將美元放在利息大於 0 的地方,保證人們能夠 1:1 地贖回即可,然而它將錢存入了矽谷銀行,這也是引發此次穩定幣風波的源頭。據 Circle 透露,其 400 億美元的 USDC 儲備中有 33 億美元存在了矽谷銀行,因此,當矽谷銀行傳出破產消息後,投資者開始對 USDC 穩定性產生了擔憂,加上市場恐慌情緒持續上升,導致 USDC 出現了脫錨情況,從短時間脫錨跌至 0.98 美元區間進一步加劇跌至 0.88 美元,24 小時跌幅超過 11.4%。

不過這場由矽谷銀行倒閉引發的穩定幣風波並未持續多久,隨著美國監管機構救市措施的落實,矽谷銀行所有儲戶的存款恢復取款。USDC 的價格也在逐漸恢復,截止目前,CoinmarketCap 平台顯示 1USDC=0.9968$,基本恢復了與美元的錨定。

加密行業陷入法幣流動性危機

此次美國針對加密友好銀行的清掃行動中,短短一周內,已有三家銀行倒閉或關閉,其中包括 Silvergate 和 SBNY 銀行,它們分別經營著 Silvergate 交易網絡(SEN)和 Signet 網絡。這些網絡在加密業務和傳統銀行系統之間的連接方面發揮著至關重要的作用。尤其是 SEN 交易網絡,其交易量在 2021 年整年達到近乎 8000 億美元,幾乎所有基於美國的主要加密貨幣交易所都成為 Silvergate 的客戶,隨著兩家銀行的倒閉或關閉,這些對於加密行業至關重要的網絡也要隨著關閉,這勢必會對加密行業的法幣流動性造成巨大的衝擊。

加密行業流動性問題一直是一個挑戰。加密貨幣交易的本質是 P2P(點對點)的,而不像傳統的金融市場那樣集中在一個中央交易所。這意味著交易量可能分散在多個市場上,流動性有限,這可能導致價格波動和交易成本增加。因此加密行業需要通過外部來增加其流動性,而銀行無疑是最合適的選擇,通過銀行用戶的資金可以直接進入到加密市場,在這個過程中也會給銀行帶來了資金和流量,這種合作對雙方彼此都有好處。但目前美國監管部門對涉及加密業務銀行的審查正在阻礙這一合作,一方面原來的加密友好銀行在逐漸減少,另一方面開發與新的銀行合作對於加密行業也越來越困難,在目前市場沒有新的銀行入局之前,加密行業法幣的流動性將會受到嚴重的限制。

此外,如果美國對於涉及加密業務銀行的審查成為長期趨勢,那麼未來美國市場的用戶購買加密貨幣或許只能通過 OTC(場外交易)進行交易,沒有了銀行作為中介,那無疑是將風險轉嫁給了用戶,風險性和復雜性也會導致一部分用戶選擇放棄進入加密市場,進而影響到加密市場的流動性。

這次危機後加密行業將如何發展

每次危機對於行業來說都是一次發現自身問題和補足短板的時候,這次加密友好銀行的倒閉潮,無論是對於傳統銀行業還是加密行業來說,都是一個值得反思的機會。

建立行業監管政策和危機處理機制

通過此次的危機讓我們看到了傳統的銀行系統因為有監管層的保護,可以在危機發生的時候,將損失降低到最低,就像此次矽谷銀行,全美排名 16 的銀行,因為有了美國政府的托底政策,所以可以在危機爆發後,短短的一周內就能迅速得到了控制,沒有波及到整個銀行系統。但同樣的事情如果發生在加密行業卻截然相反,加密行業沒有任何經驗和監管政策,一旦危機發生,大家只會各顧各的,沒有統一的監管政策和危機處理措施,會讓加密行業更容易遭受風險。

所以通過此次危機,加密行業應該盡快努力建立起自身的行業規範和危機處理機制,以保障市場的穩定和可持續發展,增強行業的抗風險能力,並保護投資者的利益,這就需要加密行業和政府監管機構合作,共同推動建立健全的監管體系和危機處理機制。

加密行業需要建立真正的穩定幣

穩定幣分為中心化穩定幣和去中心化穩定幣。在矽谷銀行倒閉導致 USDC 穩定幣短暫脫錨事件中,USDC 便是中心化穩定幣。歷史上,中心化穩定幣也曾多次出現與美元脫錨的情況,甚至包括穩定幣龍頭 USDT。因此,當類似事件再次發生時,對於外部依賴性少的去中心化穩定幣再次獲得了關注。

中心化穩定幣通常是選擇與法幣進行錨定,通過在銀行存入一定數量的法定貨幣,來確保其穩定幣的價格。所以中心化的穩定幣需要和銀行合作,而美國此次針對加密友好銀行的審查行動,無疑給中心化穩定幣的發展蒙上了陰影,雖然 USDC 經過短暫的脫錨恢復正常,但只要美國針對加密友好銀行的審查行動還繼續下去,那麼 USDC 脫錨的情況還會再次出現。

與中心化穩定幣相比,去中心化穩定幣不需要跟銀行綁定因為它們是基於區塊鏈技術構建的數字貨幣,沒有中央銀行或政府的支持,也沒有傳統金融機構的參與,這些穩定幣通常使用算法或抵押其他加密貨幣來保持其價格穩定。此外,相較於依賴法幣信用與銀行穩定性的中心化穩定幣,去中心化穩定幣在資產透明性和設計靈活性方面表現更為優異,最小程度的外部依賴性和最大限度的透明性使得去中心化穩定幣在當下背景更具吸引力。

去中心化穩定擁有諸多優點,但是也存在一個致命的缺陷,那就是超額質押導致其資金效率遠低於中心化穩定幣,其次在可拓展性和安全性方面與中心化穩定幣也有一定的差距,但經過此次美國加密友好銀行倒閉風波後,相信未來隨著越來越多的機構開始重視去中心化穩定幣的發展,這些問題很快會得到解決,加密行業也會迎來真正屬於自己的穩定幣。

總結

自從 FTX 事件之後,美國監管層一直在強調加密行業對銀行業的風險性,並因此展開了一系列針對涉及加密業務的銀行的審查工作,希望將加密行業與傳統銀行系統隔絕開來。然而,USDC 脫錨的事件卻向我們展示了銀行自身的資產錯配以及財務不透明所引發的危機,進而波及到了加密行業。因此,並非所有加密業務都是高風險業務,而銀行業也有自身的問題也局限性。

美國監管層針對加密友好銀行的審查不僅會對加密行業造成消極影響,更關鍵的是阻礙了傳統銀行探索創新領域的機會。傳統銀行業需要更多的探索和創新,才能更好地適應不斷變化的市場環境和完善自身機制。因此,監管部門不應該對於加密友好銀行全盤否定,而是通過政策的引導創建更加安全和穩健的加密友好銀行。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。