正如以太坊在智能合約平台領域的絕對主導地位,ENS 在 Web3 域名領域的地位也難以被撼動。

原文:Web3 Domains(substack)

作者:Michael Nadeau,The DeFi Report

編譯: Peng SUN,Foresight News

封面: ENS

如果加密貨幣真正成為主流,Web3 域名將會有一個廣闊的市場。因為「每個人」最終都將擁有一個 Web3 錢包,人類可讀的數字錢包地址就像電子郵件地址一樣普遍。在這份報告中,我們將從 Web3 域名服務的商業模式、網絡效應與財務狀況、代幣經濟學、估值/ 目標(addressable)市場、技術與路線圖、核心團隊/ 支持者、DAO 治理/ 社區/ 社交、競爭與風險 9 個部分介紹目前市場上最大的 Web3 域名提供商 ENS。

一、商業模式

早期互聯網與早期加密行業之間存在諸多迷人的相似之處。ENS 就是這方面的一個絕佳代表。在 1986 年 Web 域名出現之前,互聯網用戶會用 IP 地址(一串隨機數字)來識別網站。網絡上的每台計算機都會以這種方式相互識別,從而實現計算機之間的數據共享。

當然,這不利於互聯網的普及。在 IP 地址被映射為人類可讀的域名或 URL 之前,互聯網不可能成為主流。

今天,互聯網名稱與數字地址分配機構(ICANN — 非營利機構)負責管理互聯網域名空間的頂層開發與架構。ICANN 授權域名註冊商,通過他們可以註冊域名或將域名重新分配給終端用戶/ 註冊者。過程如下:

如果我們將這一過程映射到 ENS 等 Web3 協議上,會發現在某些情況下,ENS 扮演了多重角色:基礎設施(ICANN)註冊運營商與註冊商(GoDaddy、domains.com 等)。

今天,加密錢包地址與 1986 年時的網站 IP 地址相似。在以太坊網絡上,地址是這樣的:0xd85f8858478a054d3ea67e8fb3d088b2ec86edce。

諸如 ENS 等服務使錢包地址轉變成人類可讀的,就像「michael.eth」這樣。

加密地址不僅僅是數字錢包。它們可以代表網站、身份、信息服務等等。就網站而言,ENS 目前支持「.com」、「.org」、「.io」、「.app」等,而支持 ENS 的瀏覽器包括 Brave、Opera、Status(移動端)與 MetaMask(移動端)。

今天,人類可讀的網站地址以「.com」、「.org」、「.net」、「.edu」、「.gov」等擴展名為代表。ENS 向世界介紹了「.eth」,並試圖成為以太坊網絡上第一大域名/ 地址註冊機構,旨在使加密用戶能夠通過人類可讀的區塊鏈地址或錢包輕鬆識別對方。ENS 不會破壞網站的傳統域名。相反,該協議的建立是為了直接與傳統的「.com」、「.org」、「.edu」域名集成——將內容、區塊鏈原生支付與數字商品(NFT)的託管整合在同一個用戶界面上。

ENS 協議通過出售新的地址註冊與續費來盈利。用戶為其加密域名/ 地址預付一定年限的費用,而續費則推動進一步的收入。

該協議在 2022 年產生 5500 萬美元收入,2023 年至今產生 480 萬美元收入。

二、網絡效應

ENS 的網絡效應直接來源於目前市場上最大的智能合約平台以太坊。作為 Layer1 區塊鏈,以太坊在開發者人才、應用、鎖定價值、收入、開發者工具與標準化(代幣標準、編程語言、EVM 等)方面主導著近 80% 的市場。

如果你相信 Web3 將成為主流,而以太坊將成為主要的公鏈之一,那麼押注 ENS 實質上就是押注以太坊(沒有槓桿)。

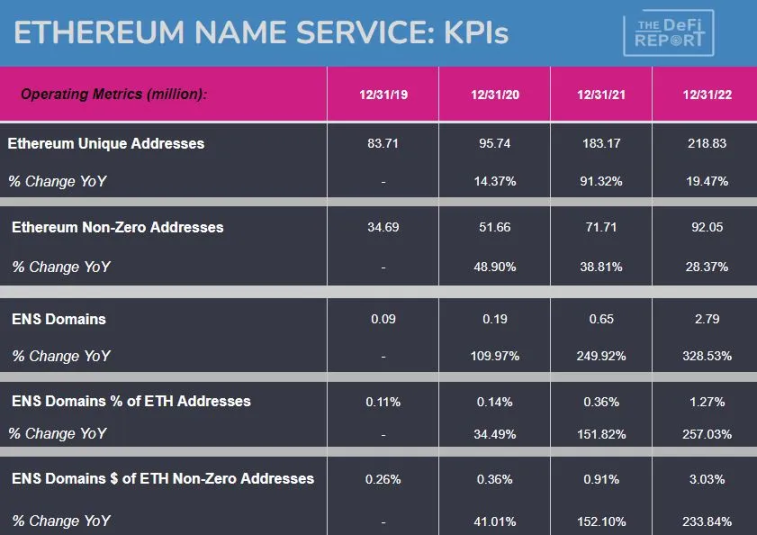

以下是到目前為止與以太坊錢包數量相關的 ENS 採用率速覽圖:

目前全球有超過 9500 萬個非零以太坊錢包地址。同時,這些地址中只有 280 萬個是使用「.eth」域名,約佔 3%,差距非常大。我們認為,絕大多數錢包地址將在未來某個時候有望成為人類可讀的。當然,我們的假設取決於主流採用與使用情況,即人類可讀的錢包成為一種必需品。考慮到已經呈現出的增長率,我們認為是有機會的。

在續費方面,鏈上數據顯示平均流失率約 50% ——用戶粘性相當不錯。在整體註冊增長方面,「.eth」在過去 3 年每年增長 228%。

鏈上財務情況

我們可以看到,該協議的新註冊用戶與收入正持續增長。同時,ENS 代幣激勵迄今為止為 0 ——這是產品/ 市場契合度的一個積極信號。在支出方面,2022 年下半年,DAO 在其核心工作上消耗了 127 萬美元。

此外,ENS 擁有加密領域最大的資產負債表之一——目前有超過 9 億美元鎖定在 DAO 財庫中。我們注意到,財庫主要持有 ENS 代幣,所以肯定有一些下行風險。話雖如此,但項目發展的資本主要來自於收入,並且有一個健康的資產負債表,可以承受市場的低迷。根據 Etherscan 上的 DAO 錢包地址,財庫目前持有約 1700 萬美元 USDC、2400 萬美元 ETH 以及 1.32 億美元 ENS。剩餘的價值來自未釋放的 ENS 代幣。

三、代幣經濟學

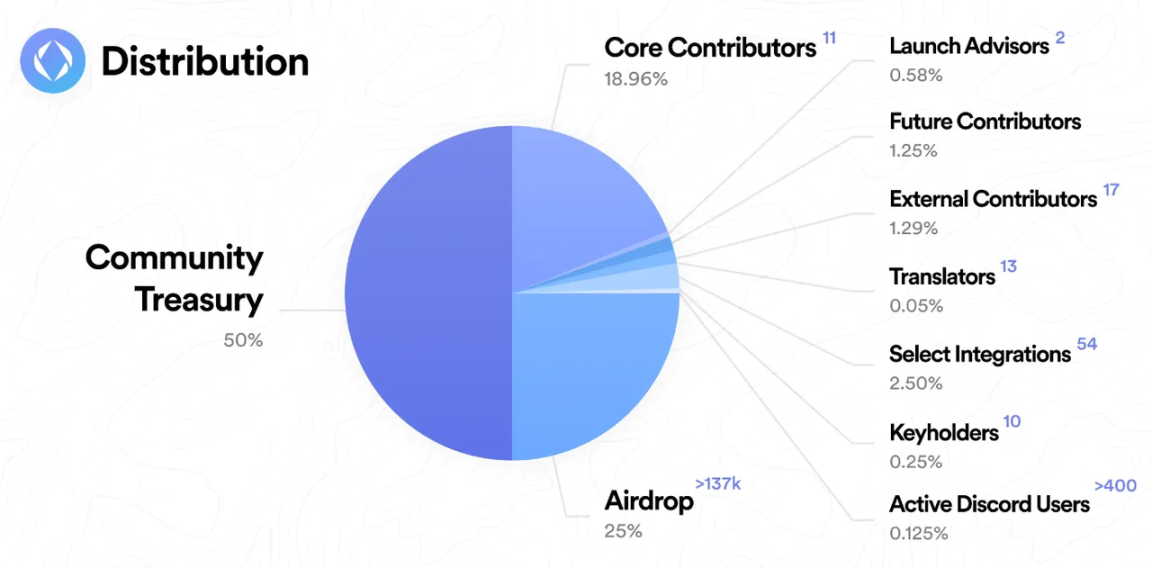

ENS 最大供應量為 1 億。目前流通供應量約佔 25.7%。其分佈情況如下:

- 25% 分配給早期「.eth」域名持有人— 基於一個地址的域名持有時間。這些代幣一次性全部解鎖並予以分配。

- 25% 分配給 ENS 的早期貢獻者(100 多個個體、團體與 450 多個 Discord 活躍用戶)。目前已經解鎖 24%,剩餘代幣按 4 年時間線性解鎖,每天解鎖 13,369 枚 ENS。核心貢獻者的代幣將在 2025 年底解鎖完畢。

- 50% 分配給 DAO 社區財庫。項目啟動時給 DAO 分配了 10%(500 萬枚代幣),其餘在 4 年時間內解鎖。現已解鎖 24%,剩餘代幣每天解鎖 30,801 枚。社區部分將在 2025 年底解鎖完畢。

目前至少有 6.4 萬個代幣持有者。DAO 之外最大的錢包地址似乎是兩個 Binance 交易所賬戶,共佔供應量的 5.2%。

由於 ENS 從以太坊基金會中分離而出並作為非營利組織運作,所以沒有外部投資者或 VC 參與。這有助於減少與大量內部人拋售有關的風險,但我們應該意識到,早期貢獻者持有大量正在線性解鎖的代幣。而且,雖然每天都有大量的代幣解鎖,但未經社區批准,DAO 不能花費這些代幣。事實上,社區最近投票決定出售一些 ETH 以支付未來幾年的運營成本。

四、估值與目標市場

- 當前代幣價格:12.63 美元

- 當前市值:2.56 億美元

- 完全稀釋估值:12.6 億美元

- 近一年收入:5098 萬美元

- 近一年市盈率:24.71(完全稀釋)

目前有 9500 萬個以太坊非零地址— 這個數字在過去 3 年以平均每年 39% 的速度增長,其中約有 3%(279 萬,3 年平均增長率為 228%)擁有「.eth」域名。

(一)基礎

基礎情況可以假設在未來 3 年內以太坊非零地址的增長率為 30%,2025 年全球將超過 2 億個非零地址。如果我們假設在同一時期內,ENS 域名的增長率為 30%(3 年平均增長率為 228%),那麼將有至少 1350 萬個 ENS 域名,佔所有以太坊非零地址的 6.6%。每個地址按照每年 15 美元(去年平均為 19.71 美元)計費,協議也將產生 2 億美元的年度經常性收入(ARR)。

(二)熊市

熊市可以假設以太坊非零錢包的增長率為 15%,ENS 地址的增長率為 15%,每年註冊費為 10 美元,大約產生 6400 萬美元的年度經常性收入。

(三)牛市

如果以太坊非零地址的增長與 ENS 地址在未來 3 年內以每年 45% 的速度增長,每個 ENS 地址以 15 美元計算,網絡年度經常性收入可以達到近 4 億美元。在這種情況下,到 2025 年,我們將有超過 2.8 億個非零地址,其中超過 9 % 將擁有「.eth」擴展名。2.8 億個以太坊地址僅佔全球互聯網用戶的 5%。

如果以太坊非零地址達到 5 億(佔目前互聯網用戶的 8.9%),15% 的人採用「.eth」域名地址,平均註冊成本為 10 美元,這將相當於 7.5 億美元的收入。

相對估值。ENS 的 Web2 對標公司是威瑞信(Verisign),現在的市盈率為 31.7,市值為 200 億美元。我們認為 ENS 有潛力比威瑞信商業規模更大,因為如果以太坊成為主流,絕大多數 Web3 用戶將擁有 Web3 域名——而不是今天擁有 Web 域名的比例相對較小的互聯網用戶。

五、技術與路線圖

ENS 的技術是相當簡單易懂的。域名註冊由單一的智能合約組成,它維護所有域名與子域名,同時存儲每個域名的三個關鍵信息:

- 域名的所有者(區塊鏈原生地址)

- 域名的解析器(將域名轉化為地址)

- 該域名下所有記錄的緩存生存時間值(TTL)

域名的所有者可以是外部賬戶(用戶)或智能合約。註冊商(registrar)只是一個智能合約,該合約擁有一個域名,並發行遵循合約定義規則的子域名。「thedefireport.eth」的子域名可能像這樣:「pay.thedefireport.eth」。

該團隊目前專注於業務整合、公關與營銷。Coinbase 正與 ENS 合作,為其 1.1 億個驗證賬戶提供 Coinbase 管理的 Web3 用戶名。在這種情況下,「cb.id」是 ENS 上的註冊商,而子域名是用戶地址——譬如,「mike.cb.id」。這樣一來,Coinbase 用戶就可以在人類可讀的賬戶之間進行轉賬,而不是用與 Coinbase 賬戶綁定的隨機數字和字母串。

審計。我們不能忘記審計。ENS 智能合約已經通過 Consensys 與 ChainSecurity 的審計。

六、核心團隊/ 支持者

ENS 最初由以太坊基金會資助,並由一個在新加坡註冊的非營利組織正式運作,ENS 基金會有三位董事:Nick Johnson、Brantly Millegan 與 Kevin Gaspar。以太坊創始人 Vitalik Buterin 是 ENS 團隊的支持者,並在最近一篇題為「以太坊生態系統中令人興奮的方向」文章中強調了該項目。

為了方便升級與維護,ENS 根域合約 Root 由 4/7 多簽控制,私鑰持有者為核心團隊和相關項目的成員。長遠來看,該協議計劃隨著系統的出現,用去中心化決策的形式取代根域多簽(root multisig)。多簽成員包括:

- Nick Johnson – ENS

- Dan Finlay – MetaMask

- Aron Fischer – Colony

- Martin Swende – Ethereum Foundation

- Sergey Nazarov – Chainlink

- Taylor Monahan – MyCrypto

- Jason Carver – Ethereum Foundation

七、DAO 治理/ 社區/ 社交

ENS 是一個非營利組織,通過 ENS Labs 運行 Web3 域名的基礎設施。我們認為互聯網域名是基本的互聯網基礎設施,它不應該被單一的中心化實體所擁有——就像 SMTP(電子郵件)等基礎層互聯網協議不被任何人所擁有一樣。ENS 章程為 DAO 採取合法治理行動提供了一套有約束力的規則。

就「加密存在感」而言,ENS 是相當強的。ENS 的 Twitter 賬戶有超過 24 萬關注者。Discord 頻道有超過 4.3 萬成員,LinkedIn 賬戶有超過 1.7 萬關注者。

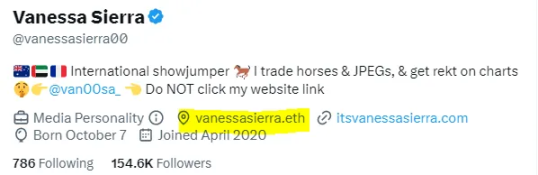

我們注意到,許多 Twitter 用戶在面向公眾的個人資料中展示其「.eth」地址——這是一種證明用戶是「加密原生用戶」的「社交證明」方式,可以作為該協議的一種強有力的有機營銷形式。

八、競爭

目前,Unstoppable Domains 是 ENS 最大的競爭者。不幸的是,他們採用的是 Web2 商業模式。因此,除了其內部報告外,它們的財務或增長並不透明。

Unstoppable Domain 的註冊是終身有效的,所以沒有經常性收入。用戶永遠不必考慮續費或域名到期後被搶走的問題。相比之下,ENS 域名是每年註冊一次或一次註冊幾年。這兩種解決方案都是 ERC-721 代幣(NFT)。Unstoppable 域名提供各種不同鏈的擴展名:「.zil」、「.888」、「.dao」、「.blockchain」、「.x」、「.nft」、「.wallet」、「.crypto」、「.bitcoin」。同時,ENS 在以太坊網絡上只提供一個擴展名:「.eth」。

這兩種產品都可以與其他網絡/ 錢包集成,而且都提供子域名。例如,用戶可以註冊「thedefireport.eth」,子域名可以是「pay.thedefireport.eth」。

目前,ENS 是以太坊網絡上更受用戶歡迎的域名提供商。如前所述,「.eth」域名在 Twitter 上被當作一種社交信號,表明你是「加密老炮兒」。我們認為這是相當強大的,並可能使 ENS 在以太坊網絡中佔據主導地位,以捕獲大部分的加密域名市場(80% 的市場份額)。我們預計 Unstoppable Domains 將在更多 Layer1 生態系統的橫向市場上競爭。

最後,我們認為 ENS 的立場是「Web3 域名是公共基礎設施」,這是加密原生的一個強大的商業策略。我們已經看到開源項目與閉源項目相比所具有的力量。ENS 與 Unstoppable Domains 的競爭有點像(貨幣化的)維基百科與 Encarta(譯者註:Encarta 是微軟曾推出的一款數字多媒體百科全書)之間的競爭。正如喬伊法則(Joy's law)所言:「不管有多少聰明人為你工作,都會有更多的聰明人為別人工作」。開源往往是長期的勝利。由 VC 支持的競爭性中心化解決方案如果沒有提出明確的差異化,就很難超越開源的敘事與力量。

九、風險

ENS 在以太坊區塊鏈上構建,因此與以太坊的採用和增長息息相關。以太坊在智能合約方面 80% 的主導地位在中短期是難以撼動的。然而,隨著時間的推移,競爭對手可能會削減其市場份額。每個區塊鍊網絡可能都會有自己的域名擴展。譬如,ENS 在 Solana 生態系統中的對手方是 Bonfida——它為 Web3 域名引入了「.sol」擴展名。

還有智能合約風險與財務風險——因為 DAO 財庫的資產主要是原生代幣 ENS。

諸如 DNS 域名服務這樣的垂直領域通常傾向於讓贏家主導多數市場。「.com」擴展極具啟發性,至少一半的互聯網域名以它作為擴展。今天,在 Web3 中有兩個域名巨頭:ENS 與 Unstoppable Domains。兩者的商業模式截然不同,因此,用戶更傾向於 Unstoppable Domains 的「終身域名」模式還是「.eth」的經常性收入模式,仍然有待觀察。

ENS 仍然是一個非常年輕的項目。今天的很多決定都是由控制多重簽名錢包的 7 個「ENS 董事會」成員做出的。為了項目的長期成功,我們需要以下 5 個方面:不斷增長的開發者基礎、與生態系統基礎設施的集成、對智能合約的持續維護、有效的營銷以及對 DAO 財庫的負責任管理。我們已經看到這些方面的執行情況,並將繼續監督該項目。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。