一文讀懂以太坊 MEV 提取機制的現狀、問題與改進

作者: Liam,AnT Capital

概要

TL; DR

- MEV 是指通過按照某特定順序執行 N 筆交易,為設計這套順序的主體帶來的經濟利益。凡涉及交易排序,MEV 的產生幾乎不可避免,如何規範 MEV 提取對區塊鍊網絡的去中心化性和抗審查性是至關重要的。

- 以太坊合併後,MEV 的提取與分配由 Flashbots 提出的 MEV-Boost 體系所主導。MEV 利潤流向了四類主體,MEV 搜尋者(Searcher)、區塊建設者(Block Builder)、區塊提議者(Block Proposer\Validator)和以太坊網絡本身。

- 從 MEV 為整個系統帶來的後果看,可以分為有益的、中性的和有害的三類。如何避免有害的 MEV 提取與如何分配有利的和中性的 MEV 利潤是 MEV 賽道下項目要解決的核心問題。

- 現存的私有 RPC 解決方案是基於信任假設的,用戶的交易仍可能被洩露、被搶跑,甚至還可能被審查,並且部分區塊建設者對私有訂單流的壟斷地位會使得 MEV 提取變得更不透明、更中心化。

- MEV-Boost 體系的 MEV 利潤分配方案中,並沒有考慮用戶的利益。用戶作為創造 MEV 提取機會的角色,保障他們的合理利益不被侵犯只是最基本的,不應該只保障他們的交易不被搶跑,也應該將一部分 MEV 利潤返還。

- 要解決 “搶跑” 問題,應該借助加密技術。基於 “加密-排序-解密-執行”,將用戶的交易在本地加密,在不被任何人讀取交易內容的情況下完成排序共識,再解密內容,最後按已共識的排序執行交易。

- 除了將 MEV 利潤分配給 “發現 MEV 機會的搜尋者”、“建設最高價值區塊的建設者”、“擁有產出新區塊權利的提議者” 外,也應該分配給 “創造 MEV 機會的普通用戶”。

正文

一、MEV 有哪些利益相關者?

* 什麼是 MEV?

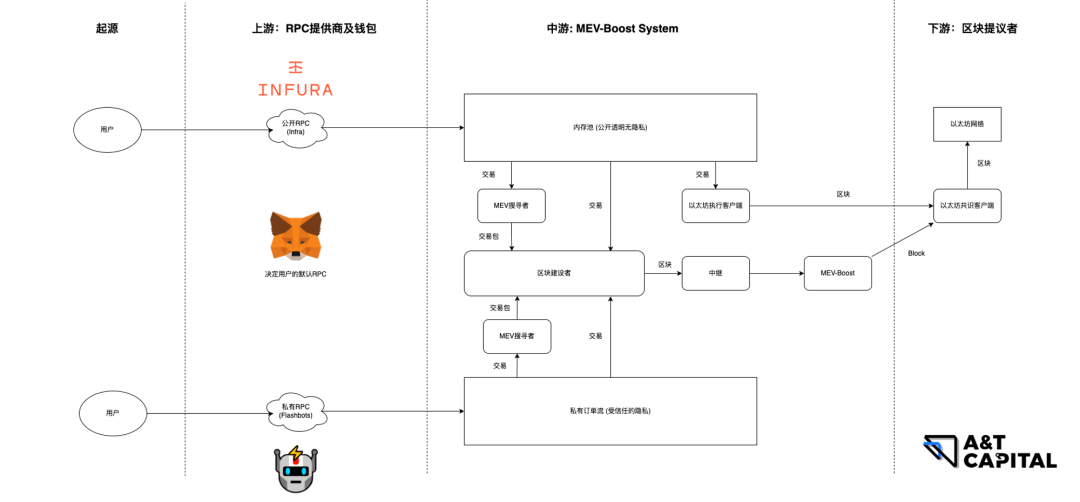

MEV 在不同語境下所指的內涵並不完全相同,為避免混淆,本文選擇一個相對狹義但最精準的定義:MEV(Maximal Extractable Value,最大可提取價值)是指通過按照某特定順序執行 N 筆交易,為設計這套順序的主體帶來的經濟利益。MEV 有哪些利益相關者?以太坊合併後,MEV 的提取與分配由 Flashbots 提出的 MEV-Boost 體系所主導。根據 mevboost.pics 的統計,自 2022 年 11 月以來,約 90% 的區塊都產自 MEV-Boost 體系。

在現行體系下,以太坊主網上 MEV 的利益相關者包括用戶、錢包及 RPC、MEV 搜尋者(Searcher)、區塊建設者(Block Builder)和區塊提議者(Block Proposer\Validator)。在 MEV 價值鏈中,可以拆解為起源和上中下游四個部分:

起源:創造 MEV 機會,為 MEV 提取提供可編輯空間

- 用戶:區塊鏈的一般用戶,出於非提取 MEV 目的而發起交易的一方。可以是終端用戶、項目方、預言機和交易所等等。這些交易可以視為 MEV 提取的 “原材料”。

上游:完成簽名,然後將交易從本地廣播至網絡中

- RPC 提供商:能夠率先讀取到用戶交易的內容,並決定用戶的交易被發送至何處

- 錢包:決定用戶的默認 RPC

中游:在公開或隱私環境中拍賣 MEV 機會、確定 MEV 利潤分配方式

- 內存池 Mempool:以太坊網絡內公開透明的交易池,對任何人可見,存儲著待打包上鍊的交易。

- 私有訂單流:受信任的隱私交易池,只對特定的 MEV 搜尋者或區塊建設者開放,同樣存儲著待打包上鍊的交易。創建隱私交易池的可以是 RPC 提供商、區塊建設者或第三方項目。

- MEV 搜尋者:持續監聽用戶已廣播但尚未被打包的交易,從中搜尋 MEV 機會,將用戶的交易和能夠提取 MEV 的交易按一定順序打包成一組交易包(Bundle),並發送給區塊建設者。

- 區塊建設者:從其能夠接收到的交易中選取一系列交易打包成一個新的區塊,並發送給中繼,交易來源包括 Mempool、MEV 搜尋者提交的 Bundles 和私有訂單流。

- 中繼:從其能夠接收到的區塊中選取支付最高費用的,並發送給區塊提議者。

下游:提議新區塊,使用戶的交易和提取 MEV 交易被網絡共識,獲得最終性,實現 MEV 利潤分配

- 區塊提議者:從其能夠接收到的區塊中選取對自己最有利的,並將其提議上鍊。最有利一般體現為能夠收取最高的費用,實踐中也有出於其他目的而提議了費用相對低的區塊。區塊提議者(Block Propose)本身也是驗證者(Validator),是根據區塊鏈共識機制選出的。

二、MEV 如何被分配?

MEV-Boost 體系下,MEV 流向了四類主體,MEV 搜尋者、區塊建設者、區塊提議者和以太坊網絡本身。

MEV 直接被 MEV 搜尋者捕獲,並以 Gas Fee 形式流向了區塊建設者、區塊提議者和以太坊網絡本身。

提取 MEV 的交易被執行為創建這些交易的 MEV 搜尋者帶來了收入,這些收入的成本是 MEV 搜尋者支付的 Gas Fee;Gas Fee 的一部分根據 EIP-1559 協議而被燃燒,另外一部分以 Tip 形式流向了區塊建設者;區塊建設者將大部分的 Tip 以 MEV Rewards 的形式直接轉賬給了區塊提議者(多數情況下區塊建設者會保留一部分 Tip,但也有額外補貼區塊提議者的情況)。

- MEV=特定順序的交易被執行而產生的收益

- MEV=MEV 搜尋者利潤+區塊建設者利潤+區塊提議者利潤+以太坊網絡所捕獲的價值

- MEV=(Bundles 收入-Gas 成本)+(Tip-付給區塊提議者的費用)+(付給區塊提議者的費用)+(EIP-1559 燃燒掉的 ETH)

對於 MEV 搜尋者,MEV 利潤反映為 “MEV 搜尋者提交的交易包(Bundles)被執行而產生的收入減去交易包的 Gas 成本 “。對於區塊建設者,MEV 利潤反映為” 區塊建設者提交的區塊中的執行層收入減去支付給區塊提議者的費用 “。對於區塊提議者,MEV 利潤反映為 “來自區塊建設者支付的費用”。對於以太坊網絡,MEV 利潤反映為 “依據 EIP-1559 被燃燒掉的 ETH”。

三、MEV 的類型

從 MEV 的策略類型來看,可以分為 “跟跑” 策略(Back-running)和 “搶跑” 策略(Front-running);

從 MEV 為整個系統帶來的後果看,可以分為有益的、中性的和有害的三類:

實操中,提取 MEV 利潤的策略層出不窮,針對不同性質的 MEV,我們只舉一種最常見的例子。

- 借貸協議中的清算交易:

這是一種基於 “跟跑” 策略提取 MEV 的交易。“跟跑” 策略需要緊跟著某筆交易才能夠實現。例如,在超額抵押借貸協議中,當預言機餵價的變動使得某借款人的帳戶達到可被清算的狀態時,緊跟著預言機餵價變動後發起清算是有利可圖的。

及時的清算能夠降低壞賬發生的概率,有利於維持整個借貸協議的穩定性,所以這類提取 MEV 的交易被認為是有益的。儘管本質上的利潤來源是藉款人的損失,但也是對借款人未能及時清償債務的懲罰,且借款人在藉出資金時也明確了這一潛在風險。

- 跨 DEX 的套利交易:

也是基於 “跟跑” 策略提取 MEV 的交易。當用戶在 DEX 中完成一筆交易後,由於滑點的存在,可能使得不同 DEX 中相同 Token 出現價差。MEV 搜尋者可以通過一筆套利交易,在價格低的 DEX 買入,價格高的 DEX 賣出從而獲利。

- 三明治攻擊:

這是一種基於 “搶跑” 策略提取 MEV 的交易。當 MEV 搜尋者監聽到用戶在 DEX 的交易還未被打包確認時,搶在用戶交易前插入一筆交易,使得用戶的滑點變高、執行價格變差,擠在用戶交易後插入另外一筆方向相反的交易,從用戶的額外滑點損失中獲利。

儘管三明治攻擊本身也是套利交易,但它的利潤來源是普通用戶的損失,是在損害其他用戶的前提下獲得利潤,被認為是有害的。

大多數基於 “跟跑” 策略所產生的 MEV 被認為是有益的或中性的,因為這些交易不會對在其之前的任何交易產生影響,不會損害其他用戶的合理利益,並且有部分策略對 DeFi 系統的穩定性也是有益的;而大多數基於 “搶跑” 策略所產生的 MEV 被認為是有害的,因為這些交易的收益往往建立在將其他用戶置於不利境地的基礎上。

四、MEV 賽道的項目解決了什麼問題?遺留了哪些問題?

涉及到交易排序就會有提取 MEV 的機會,MEV 幾乎是無法避免的。這樣的背景下,MEV 賽道下的項目致力於解決兩個問題:1. 如何預防有害的 MEV?2. 如何公平地分配有益的和中性的 MEV?

現行解決方案的做法是:

關於 “預防” 問題:

- 項目方為用戶提供私有 RPC,並承諾通過該 RPC 廣播的交易不會被搶跑。比如 Flashbots Protect 和為 Sushi Guard 提供服務的 OpenMEV。

- 實踐中,私有 RPC 會將用戶的交易聚合為 “私有訂單流” 廣播給特定的 MEV 搜尋者和區塊建設者,而享有 “私有訂單流” 的條件是遵守放棄基於 “搶跑” 策略的 MEV 提取方式,否則會被踢出白名單。

關於 “分配”問題:

- MEV-Boost 創造了一個鏈下 MEV 機會拍賣市場,MEV 搜尋者、區塊建設者和區塊提議者各司其職,共同瓜分 MEV 利潤。

- MEV 搜尋者比拼硬件和算法,在有限的時間內找到能夠提取 MEV 的機會,並且需要讓出足夠多的利潤(支付最高的 Gas Fee);

- 區塊建設者比拼訂單流資源,使得其構建的區塊能夠包含更高的執行層獎勵,才越有可能被區塊提議者接受;

- 區塊提議者擁有提議新區塊的權利,能夠決定哪些交易被打包上鍊,但它不一定有強如 MEV 搜尋者的提取 MEV 能力,也不一定有如區塊建設者豐富的訂單流資源。與其只通過內存池自身構建區塊,不如接入 MEV-Boost,“聽從” 區塊建設者的規劃,獲得更高的執行層獎勵。

遺留的問題是:

- 私有 RPC 的方案是基於信任假設的,用戶的交易仍可能被洩露、被搶跑,甚至還可能被審查。

- 私有 RPC 帶來了私有訂單流,而部分區塊建設者對私有訂單流的壟斷地位會使得 MEV 提取變得更不透明、更中心化。

- 在 MEV-Boost 的分配方案中,用戶的利益沒有得到完全照顧,用戶沒有從 MEV 提取中獲得任何好處。

五、改進的方向何在?

- 要解決 “搶跑” 問題,應該借助加密技術。基於 “加密-排序-解密-執行”,將用戶的交易在本地加密,在不被任何人讀取交易內容的情況下完成排序共識,再解密內容,最後按已共識的排序執行交易。這種方案既破除了信任假設,也不再需要私有訂單流。

- 實現更公平的分配,應該返還用戶應得的 MEV 利潤。用戶作為創造 MEV 提取機會的角色,保障他們的合理利益不被侵犯只是最基本的,不應該只保障他們的交易不被搶跑,也應該將一部分 MEV 利潤返還。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。