以風險的轉移為基石構造的 DeFi 協議

作者:alertcat.eth

封面: Photo by Milad Fakurian on Unsplash

無常損失作為組 LP 的交易者在日常提供流動性的過程中經常遇到的一種現象,原因是流動性提供者 (Liquidity Provider) 會自動同時成為買方及賣方,一旦有人發起交易,價格就會隨之變化,連同改變池內的持倉。

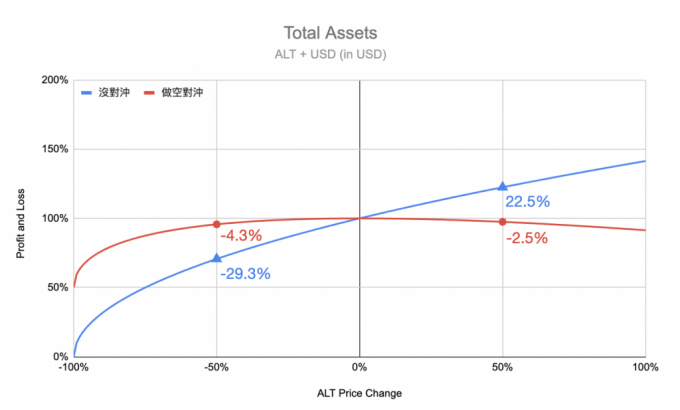

所以身為流動性提供者,當價格下跌時,不僅本金在虧損,同時還會被強迫加倉,越虧越多;反之價格上漲時被強迫減倉,少賺一些,這點跟網格交易有些相像(忽略所有網格利潤)。圖中給出了無常損失在 ALT 對於 USD 價格變化時的 PnL 和做空 ALT 對沖風險使波動率減少的對應數值。

在加密分析師 charliemarketplace.eth 於 2022 年 12 月 24 日發表的文章中,他分析了 Uniswap 上的 WBTC-USDC 和 ETH-USDC 的在 2022 年 9 月 20 日之前已平倉的交易,並對這些交易進行了發散損失分析。

在分析結果中,55% 的 ETH-USDC 0.05% 持倉損益超過了 HODL。40% 輸給了 HODL。這代表 AMM 模型的收益大於無常損失的風險。下圖是組 ETH-USDC LP 相對於 HODL 的損益分析。

在分析結果中,即使是構建於 Uniswap 上的項目方的金庫的損益的情況略比個人好一些,下圖是機構的持倉和個人的持倉的情況。

結論是 Uni v3 LP 對於普通人來說(適度)對抗 HODL 是可行的。從數量上來看,從提供流動性的過程中跑贏大盤的頭寸數量比跑輸大盤的多,但是有瘋狂的巨型歐米茄(歐米茄比率,一種新的描述收益率的指標,Omega 比率利用了收益率分佈的所有信息,考慮了所有的高階矩,刻畫了收益率風險的所有特徵。)輸家(他們可能有也可能沒有鏈下對沖)扭曲了一切。單個頭寸佔所有頭寸總損失的 15%。所以,少數的虧損者向我們描述了無常損失在構建投資組合時的尾部影響。(BTC 市場是一個具有長記憶特徵的多分形市場。通過使用一種以上的方法來計算 Hurst 指數,發現對數收益率系列在 0.5302-0.6565 之間,代表波動率的平方收益率系列在 0.6876-0.9837 之間。計算出的 Hurst 指數在 0.5-1 的範圍內,證明了分形市場假設在 BTC 市場上是有效的,存在著長期的衝擊持續性。分形市場假說假定在金融市場中,由於長期投資者在市場發生極端波動時趨向於轉變為短期投機者跟風交易,從而導致波動率不服從正態分佈,造成了金融市場的肥尾效應)

市場上存在若干種旨在降低或者減少無常損失的 DeFi 項目,下面試舉例分析項目的可行性和魯棒性(穩健性)。

首先是 Clipper Finance,該項目以流動性的數額具有硬頂從而限制了參與人數而廣受散戶的詬病(不遵循無許可的原則,而是只有獲得白名單的用戶才能組 LP),下面就從項目白皮書的角度來解析其機制的可行性。

白皮書提出了兩項基本假設:定義一是不變量是一個正的同質標量場,意義是:流動性的增加和刪除是線性的,舉例言之:在正同質性的情況下,兩個流動性提供者各自負責池子一半的流動性的人將各自擁有池子的一半收益。定義二是價格排列不變量採用風險中性定價,每項資產的財富相等。就是 LP 對中兩項資產的初始價值相等。

白皮書考慮了一個方程:

當 k=0 時,就是剛兌,曲率為零的情況,所有幣都是恆價的,可以任意以 1 : x 做交換,永遠不會滑價。此模型稱作恆定總量做市商 (Constant Sum Market Maker)。由於價格不會因供需而改變,因此當外部市場的穩定幣間出現價差時,就會有人前來套利,直到其中一邊的資金池枯竭為止,會使這些幣種在池內失去流動性。

當 k=1 時就是 Uniswap 的方案,此模型稱作恆定乘積做市商 (Constant Product Market Maker),遵循 xy=k 的反比例函數模型,然而交易深度較淺,價格將會明顯改變。此模型函數曲率過大,價格變化太快,因此我們需要更平滑的曲線。

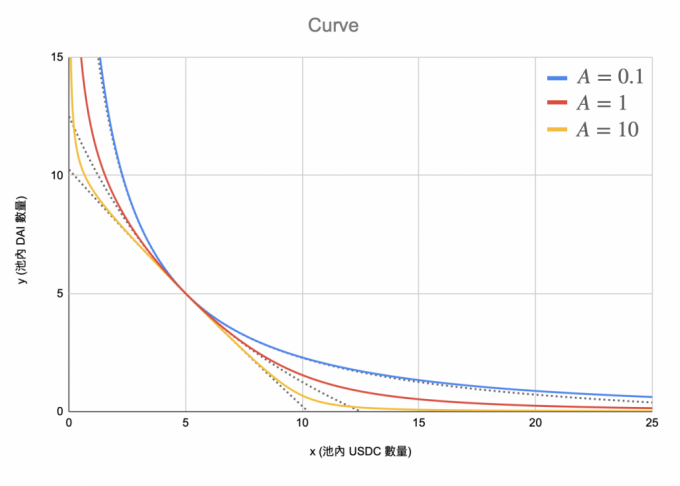

Clipper 的 k 取值介於 0 到 1 之間,這有點類似於 curve,下圖是 curve 的價格變化圖。

下表是 Clipper 的交易大小對於滑點的影響。k 取中間值可以減少套利者對於剛兌池的剝削,也可以減少交易者按照 AMM 的滑點,由於本身 Clipper 池子較小,按照總流動性的比例就只能承受較小規模的交易,取值為中間值可以較好地集中流動性。圖中紅線是 Clipper,藍線是剛兌模型,綠線是 Uniswap v2 模型。

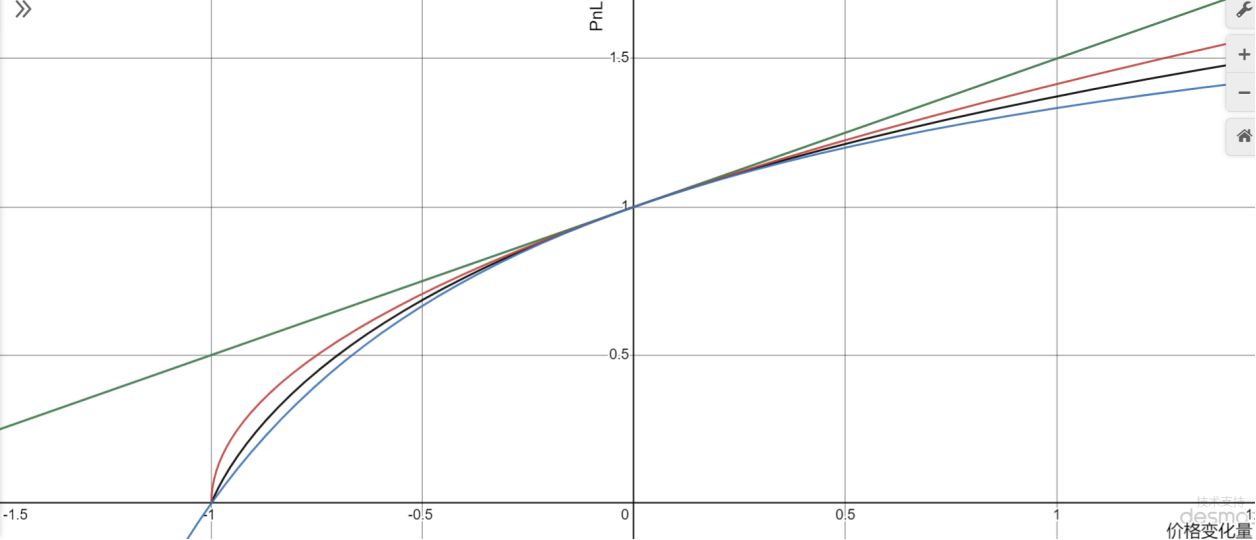

由於 Clipper 採用了多資產的模型,它實際上是按比例分佈的一種指數基金的初始分佈。根據數學公式(https://zhuanlan.zhihu.com/p/268435169)計算得出下圖(https://www.desmos.com/calculator/m2rfataaxu,這個圖表可以模擬不同的 k 值對於損益的影響):綠線為 HODL 的損益結果,紅線為 Uniswap 的損益(k=1), 黑線為 Clipper 的損益(k=0.5),藍線為剛兌模型的損益。

由此可見,Clipper 的集中流動性以提高資本利用效率的架構使得小額交易的滑點降低了,但這一點是以增加了 LP 的無常損失為代價的,從數學上說,任何在 0 到 1 之間的 k 取值都會比 Uniswap v2 模型有更高的無常損失。

Clipper 在減少流動性提供者的損失中也做出了一些努力,比如:通過限制池子規模造成大額交易較高的滑點減少有毒訂單流和通過使用鏈下預言機以及其池中資產的比率來考慮外部市場價格來實現這一目標。這意味著,當市場變動時,Clipper 會更新其價格,而無需套利流量來平衡池大小。套利者的低迴報意味著 LP 的損失減少!它的機制有些類似於 GLP,將一籃子代幣打包組 LP,然後通過集中流動性的數學曲線實現在較小的池子規模之下完成較少滑點的交易。然而這確實在數學上有更高的無常損失。而減少的套利者和有毒訂單流能否彌補其損失應該具體問題具體分析了。

其次是 Tarot Finance,本質上是藉方承擔了槓桿的風險,然後貸方獲得了一定的收益,減少了自己的無常損失,這個就是通用的槓桿挖礦模型, 是一種形式上的風險轉移.

Tsunami Finance, 一個仍然在 Aptos 測試網上面的項目, 這個項目的機制非常類似於 Clipper, 一籃子代幣, 然後從鏈下預言機獲取價格, 盈利來源是 LP 和交易者對賭.Tsunami 提供匯集 LP 代幣 (TLP),通過藍籌加密貨幣和穩定幣的多樣化將無常損失的風險降至最低 (本質上只是和 Clipper 一樣的機制),同時通過在 swap 費用之上產生槓桿交易費用來最大化回報.

Deltadex, 一個期權平台, 提出了對沖無常損失的方法是在自己的平台上買看跌期權. 這不失為一種方法. 但是不是從 AMM 本身的方向去解決無常損失, 而是類似於一種保險.

NIL protocol 暫時沒有推出實質性的原型產品, 可以期待下一步的產品。

Vader protocol 本質上構造了一個準備金池,流動性提供者在遭受無常損失時能夠從池子中獲得補償。它從運營中產生的部分費用為儲備金提供資金,以提供永久損失保護,並允許鑄造合成資產。發出的補償在 100 天內從 0 線性增加到 100%。代幣經歷了極為慘烈的死亡螺旋過程,證明了運營產生的費用無法補貼流動性提供者,機制雖然說得通,但是資不抵債。

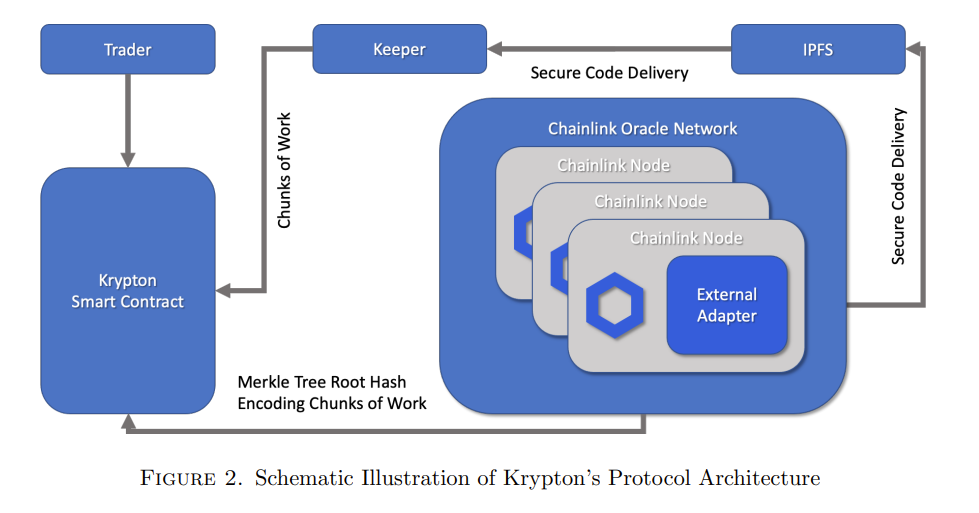

Krypton exchange,項目是一個旨在通過自己打包一段時間的交易並執行的方法(利用連續批量拍賣進行價格發現)來盡可能地減少有毒訂單流的去中心化交易所,因為這些有毒活動阻礙了有效的動態交易策略的實施,導致對系統性風險因素的次優暴露以及對特異性風險的不必要暴露。同樣的,這種方法從某種程度上說減少了交易者的損失,但是仍然需要推出產品來經受時間的檢驗。

Shieldex, 是一個提供鏈上永續期權的平台,Shield 使用 oracle 提供價格信息,最大限度地減少價格差異並減少套利交易者的機會,從而降低無常損失。機制和 Clipper 相似(消除有毒訂單流)。

Platypus Finance,這是一個允許用戶提供單邊流動性的平台。Platypus 採用了債務模型而不是 AMM,這是一種根據池子中剩餘資產的數額來決定擠兌風險來決定流動性提供者能夠贖回代幣的數量。覆蓋率所代表的,是某一種穩定幣在 Platypus finance 流動池中的資產負債率。Platypus finance 採用了單變量滑點函數代替不變曲線。當某一種穩定幣的覆蓋率高時,換出的交易滑點就會相當低;而當某一種穩定幣的覆蓋率低時,換出的交易滑點就會提高。

這種設計無疑是新穎的,它把無常損失巧妙地轉移風險給了池子中的每一個存入者,當恐慌出逃時,先出逃的用戶獲得的資金較後出逃的用戶獲得的資金多。

因此,這種機制消除了無常損失,將原有的風險改變為退出流動性的風險。

投資者中三箭資本領投,未來發展道路堪憂。

公募輪價格 0.1,已經破發。

因此,從無常損失保護的項目的分析中,我們可以看出無常損失的風險並不能通過鏈上機制的設計而良好的對沖。這些項目的宣傳中都有減少或者沒有無常損失風險,然而,這一賽道的鼻祖 Bancor 都因為自身代幣的價值不足以補貼無常損失而宣布停止補貼,所以這些項目往往通過消除有毒訂單流、使用鏈下預言機、使用打包交易等等方式來間接地減小交易者的損失。或者採用轉移風險的方式使用自身代幣補貼(增加了自身代幣的拋壓),使用新的機制構建單邊池或者藉貸池,將自己的風險轉移給了交易對手方。

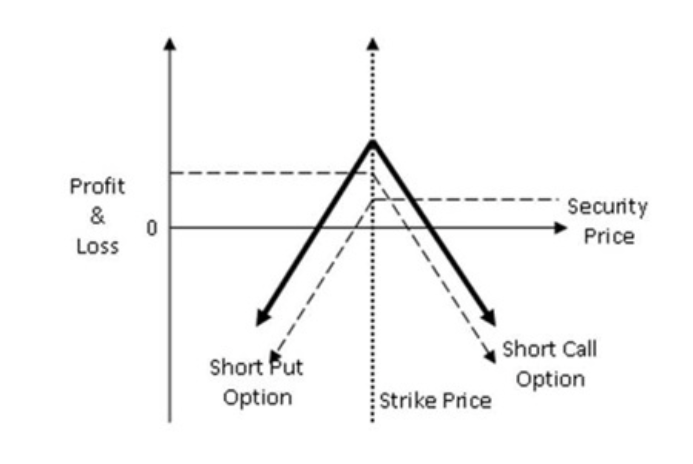

天行有常,不為堯存,不為桀亡. 無常損失是一個難題,不可解,但存在優化的方法。無常損失是使用了 AMM 模型的數學規律,是一種特性,不應該以缺陷來定義,因為 LP 本質上在傳統金融領域類比來看是一種” 賣出永續跨期 “ 的頭寸。如圖是其損益情況。(https://zhuanlan.zhihu.com/p/354222030)

結論:這一類旨在無常損失保護項目的可行性和魯棒性(穩健性)是相當有限的,他們在 web3 領域使用了金融風險的轉移策略,根據採用的金融工具不同,金融風險轉移策略可以分為:

- 套期保值策略:套期保值策略主要是利用遠期類合約來消除風險。

- 風險轉嫁策略:主要利用保險和期權類合約將風險轉嫁給其他人。

- 分散化策略:通過構造投資組合來減少總體風險。

這就是無常損失保護協議的本質,以風險的轉移為基石構造的 DeFi 協議。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。