這是一個關於銀行搞砸了的故事。

原文:Silvergate Capital: Fall from Grace

作者:DeFi Surfer

編譯:東尋,DeFi 之道

封面: Photo by Pramod Tiwari on Unsplash

Silvergate Capital Corp(股票代碼:SI,以下簡稱 “Silvergate”)成立於 1986 年,幾十年來一直是一家位於拉荷亞的沉寂的社區銀行。這一切在 2020 / 2021 年加密貨幣牛市期間發生了變化。

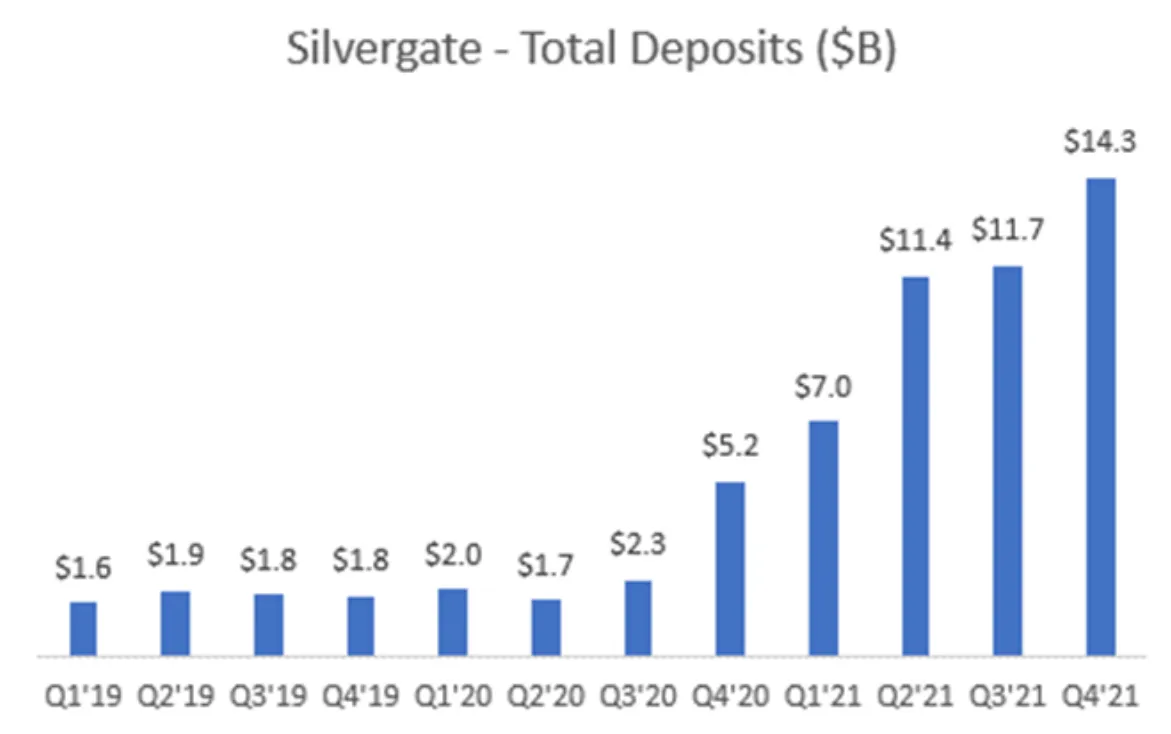

在 Silvergate 2019 年首次公開募股(IPO)之後,該銀行的存款從 20 億美元增長到 140 億美元——增長了 7 倍!該銀行的股價也從每股 13 美元漲至 220 美元,漲幅達到驚人的 1600%。

但自 2021 年 11 月見頂以來,該股已下跌 97% 至 5 美元,公司面臨倒閉的風險。從榮光中迅速墮落,所有這些都引出了一個問題:到底發生了什麼?

這是一個關於銀行搞砸了的故事。

Silvergate 簡介

Silvergate 是一家公開上市的銀行,以其領先的加密貨幣特許經營權而聞名。該公司專有的 Silvergate Exchange Network(SEN)是一個技術平台,用於連接 1600 多家加密貨幣交易所、金融機構、對沖基金和散戶參與者。SEN 憑藉 24/7 的正常運行時間和用於連接世界各地加密貨幣市場參與者的即時法幣轉賬,成為滿足加密貨幣法幣需求的首選銀行。

Silvergate 的 SEN 網絡使該銀行實現了令人難以置信的存款增長,在 2021 年第四季度從約 20 億美元增長了 7 倍,達到 140 億美元的峰值。Silvergate 和 Signature Bank 的 Signet 都實現了大規模增長,因為它們實際上是美國僅有的兩家將法幣引入全球加密貨幣生態系統的銀行。

這一切聽起來都很好:Silvergate 在牛市期間大獲成功。那麼它哪裡出了問題呢?

首先,讓我們快速了解一下銀行是如何賺錢的。

銀行如何賺錢

(如果你熟悉銀行業務模式,請跳過此部分)

在最基本的層面上,銀行是簡單的業務。他們以股權+負債(主要是存款)的形式吸收資本,並獲得資產(例如發放貸款和購買證券)。

- 股本+負債:銀行從一組投資者的股權資本開始,吸收存款至股權資本的一定倍數(大約 10 倍;監管機構對金融機構的資本充足率設定了嚴格的限制)。銀行通過向零售和商業客戶提供服務來吸引存款,例如支票、儲蓄、賬單支付、貸款等。Silvergate 等專業銀行通過 SEN 網絡等獨特產品吸引存款。銀行還通過支付存款,提供存款收益率來吸引存款。這些稱為計息(IB)存款。與無息(NIB)存款相比,IB 存款被認為質量較低。與 NIB 存款相比,IB 存款的利潤率較低,而且通常更加善變,因為它們會尋找出價最高的人。

- 資產:銀行利用這個這些股權和存款資本,向企業、房地產項目(例如抵押貸款)或消費者(例如汽車貸款)提供貸款,或者購買國債、市政債券、抵押貸款支持證券等證券(MBS)或高評級公司債券。銀行通常會避開垃圾債券和股票等 “高風險” 證券。作為一家高槓桿企業(即 10 比 1 的權益資本),銀行無法承受其資產負債表資產方面的嚴重損失。資產損失至少會損害銀行的權益資本,在最壞的情況下,可能會損害存款人的義務。

將存款人的義務置於風險之中,銀行監管機構很快就會讓它關門大吉。請記住這一點。

銀行從其資產中賺取的收益率減去其為存款支付的成本,等於銀行的淨息差(NIM)。銀行還從其他服務中賺取收入,例如財富管理或承銷費用。然而,淨息差通常是銀行最大的收入來源。減去人力成本等間接費用,再扣除稅收,就得到了銀行的淨收入。

下面是一家 1 億美元資產銀行的簡單資產負債表和損益表。請注意,銀行盈利能力的最大驅動因素是其存款業務的規模和淨息差,即銀行從資產收益率減去存款成本後獲得的利差。

一家擁有快速增長和廉價存款基礎的銀行是非常有價值的。

Silvergate 在加密貨幣升級週期中非常適合這種模式。加密儲戶將大量現金注入加密生態系統,並願意免費持有 Silvergate 的法幣,以換取訪問銀行專有的 SEN 網絡。廉價存款的顯著增長導致 SI 的盈利能力和股價在 2020 年和 2021 年飆升:

銀行如何獲得回報:信貸崩潰和久期錯配

銀行吸收存款、發放貸款和購買證券。這很簡單……怎麼會有人把它搞砸?

當銀行在資產負債表的資產方面出現減值,並被迫在股東權益上承擔損失時,銀行就會陷入困境。除去欺詐,銀行可以通過兩種方式做到這一點:(1)信貸崩潰(Credit Blow Ups)和(2)久期錯配(Duration Mismatch)。

1. 信貸崩潰 :銀行可能發放不良貸款或購買不良證券。換句話說,從無法履行義務的不良交易對手那裡收購資產,從而造成損失。巨大的貸款和證券損失造成了大金融危機,迫使美聯儲救助許多大型金融機構,否則全球金融體係將面臨崩潰的風險。

持有最糟糕貸款和證券的銀行和金融機構的股東,如雷曼兄弟(Lehman Brothers)、Countrywide 和貝爾斯登(Bear Stearns),由於其資產負債表中資產方面的損失遠遠大於銀行的股本資本而被淘汰。

2. 久期錯配:久期錯配是指在銀行擠兌期間,為了滿足儲戶的贖回,銀行被迫虧本出售資產。以足夠大的折扣價出售足夠多的資產,銀行的股本可能會在眨眼間消失。

銀行擠兌期間的久期錯配是導致 Silvergate 在 FTX 崩盤後倒閉的原因。

Silvergate 是如何搞砸的:被迫以巨額虧損出售長期資產

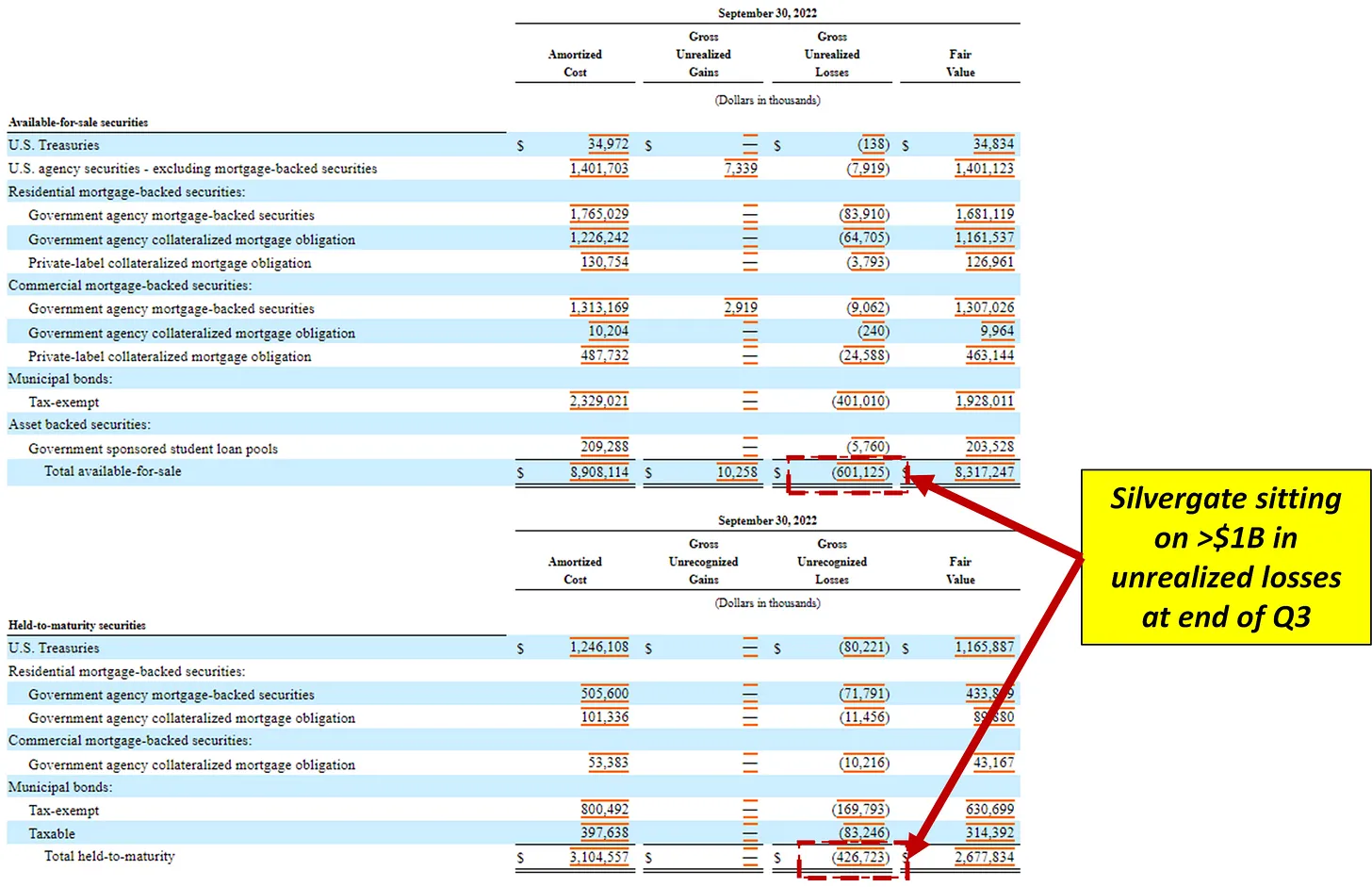

隨著 Silvergate 的資產負債表在加密貨幣牛市期間迅速增長,該公司收購了數十億美元的長期市政債券和抵押貸款支持證券(MBS)。對於 Silvergate 而言,不幸的是,利率在整個 2022 年迅速上升,大大降低了 Silvergate 證券投資組合的價值。

(有關利率和債券價格之間關係的概述,請參見此處;TLDR 長期債券在利率上升時價值下降。)

截至 2022 年第三季度末,Silvergate 證券賬簿上的未實現虧損超過 10 億美元。該銀行顯然在歷史上的一個不利時期收購了長期資產(Long Duration Assets)。

但不管怎樣,虧損是未實現的。只要 Silvergate 儲戶將資金存放在平台上,並且 Silvergate 可以持有其債券至到期日,一切都會好起來的……對嗎?

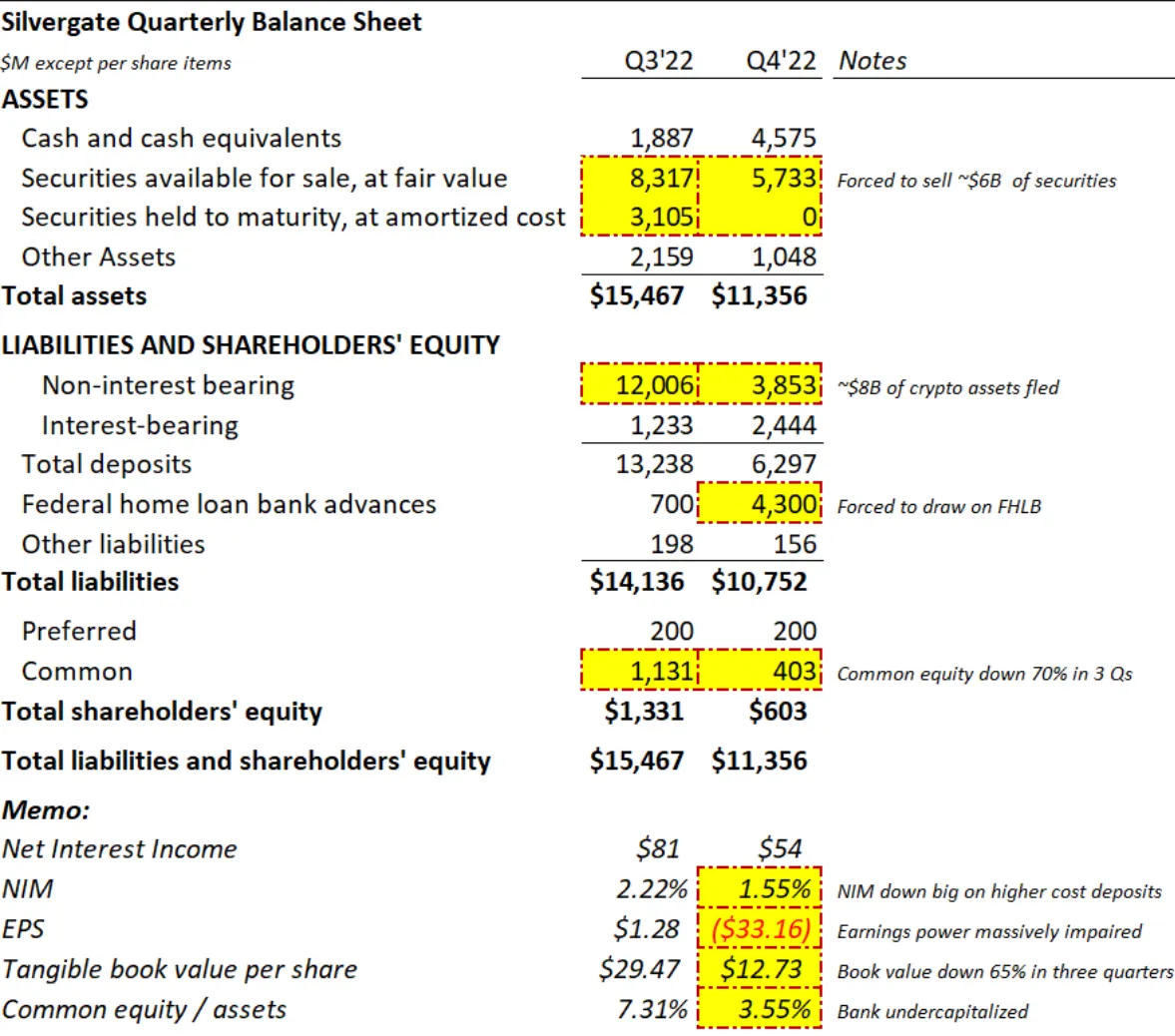

然而,在 FTX 於 2022 年 11 月破產之後,Silvergate 的儲戶們慌張地紛紛撤資。2022 年第四季度,Silvergate 存款減少了 80 億美元,單季度下降了 68%。這是一場教科書式的銀行擠兌。

為了滿足存款人的贖回要求,Silvergate 被迫出售其在過去 1-2 年中以約 70 億美元的成本艱難獲得的 60 億美元證券。結果是,該公司實現了大約 9 億美元的證券損失,在此過程中,Silvergate 的普通股損失達 70%。

存款的急劇減少和 9 億美元的已實現證券損失影響了 Silvergate 的股東權益和盈利能力:

該公司還從聯邦住宅貸款銀行(FHLB)的緊急貸款計劃中提取了 43 億美元。根據我與業內人士的談話,除了利用昂貴的融資來源外,Silvergate 的銀行擠兌還令監管機構感到不滿。將客戶存款置於風險之中是銀行監管機構的主要禁忌。

最近有關 Silvergate 不得不在第一季度出售更多證券並關閉其 SEN 網絡的消息可能表明監管機構正在徹底結束 Silvergate 的加密貨幣野心。

Signature Bank 是否面臨類似的風險?不太可能

Silvergate 的加密銀行同行 Signature Bank(股票代碼:SBNY)經常被傳言為加密監管打擊中的 “下一隻鞋”。

我認為類似 Silvergate 事件的銀行擠兌和監管衝擊不太可能發生,原因如下:

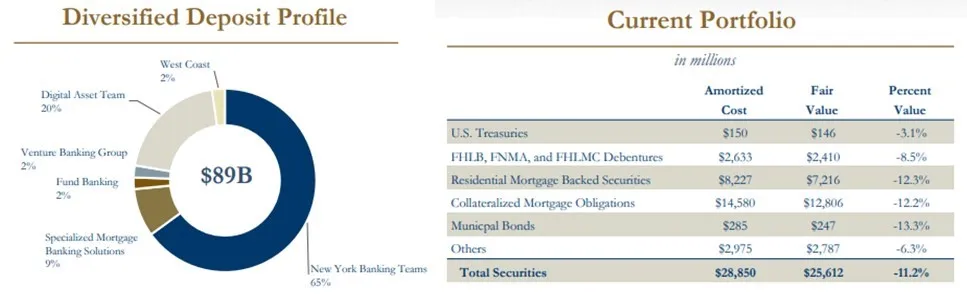

簽名銀行的規模要大得多,而且更加多樣化。截至第四季度末,Signature 擁有 1100 億美元的資產,而 Silvergate 只有 110 億美元(即 10 倍之多)。在其 890 億美元的存款中,只有約 180 億美元,即 20%,與加密貨幣掛鉤。相比之下,銀門的存款特許權實際上是 100% 的加密貨幣。

- Signature Bank 的規模要大得多,而且要多樣化得多。截至第四季度末,Signature 擁有 1100 億美元的資產,而 Silvergate 的資產為 110 億美元(即 10 倍之多)。在其 890 億美元的存款中,只有約 180 億美元(20%)與加密貨幣相關。相比之下,Silvergate 的存款特許經營權實際上是 100% 加密貨幣。

- Signature 的資產負債表更具流動性。Signature 擁有 340 億美元的流動資產(90 億美元現金加上 260 億美元的公允價值證券)。這幾乎是 Signature 180 億美元加密存款敞口的 2 倍。如果發生加密貨幣存款擠兌,Signature 將能夠以最小的證券損失進行贖回。

- Signature 與監管機構的合作歷史更長。這更多是一個猜測,但我相信該銀行不會像 Silvergate 一樣受到監管打擊。正如該公司在回應《華爾街日報》一篇文章時強調的那樣,Signature 與聯邦住宅貸款銀行(FHLB)有著悠久的歷史,並定期利用其貸款服務。相比之下,Silvergate 在恐慌中使用了 FHLB。

Signature 擁有約 20% 的加密貨幣存款敞口和其存款敞口的 2 倍流動性。

結論:不要用變化無常的加密貨幣存款為長期資產提供資金

如果 Silvergate 使用客戶存款來獲取現金和短期國債,而不是長期市政債券和抵押貸款支持證券,Silvergate 就可以避免這種不幸的結果。高度波動性的加密貨幣存款與對利率變動敏感的長期資產之間的不匹配,導致 Silvergate 遭受了巨大損失。有了現金和短期國債,Silvergate 本可以滿足客戶的贖回需求,避免嚴重的股權減值,並且不需要動用 FHLB 的緊急貸款計劃。

值得注意的是,加密貨幣存款外逃的風險正是 USDC 使用流動性極強的 20% 現金/80% 3 個月期國庫券(T bills)構建其儲備的原因。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。