本文討論了後 FTX 時代 DEX 衍生品市場的狀況,從 dYdX 到 GMX 看衍生品 DEX 已經實現和尚未實現的目標。

作者: Momir Amidzic, IOSG Ventures

封面: GMX

本文為 IOSG 原創內容,僅做行業學習交流之用,不構成任何投資參考。如需引用,請註明來源,轉載請聯繫 IOSG 團隊獲取授權及轉載須知。

鳴謝: 特別感謝 Xinshu (IOSG Ventures)、Lucas (VovoFinance) 和 Evgeny (Re7.capital) 提供的寶貴反饋意見,以及 Darko Bosnjak (IOSG Ventures) 在數據分析方面提供的幫助,感謝 Fiona 和 Sally 的翻譯支持!

沒有解決方案,只有取捨

TL;DR

- 本文討論了後 FTX 時代 DEX 衍生品市場的狀況。

- 大多數 DEX 難以吸引有機增長,因為很大一部分交易量是由機器人和想賺取代幣的交易者產生的。

- GMX 成為該垂直領域最大的驚喜。其無滑點設計使其成為對鯨魚交易者有極大吸引力的場所。

- GMX 的產品仍遠非完美,包括受限的資產選擇、流動性擴展問題、缺乏足夠的協議級風險管理、對中心化報價的依賴以及次優的用戶體驗等。

- 然而,其中一些缺點可能是有意的權衡下產生,幫助 GMX 找到產品市場適配度並成為原生需求最大的衍生品 DEX。

- 儘管如此,市場已經證明,要贏得加密衍生品市場份額,DEX 必須擊敗 CEX。

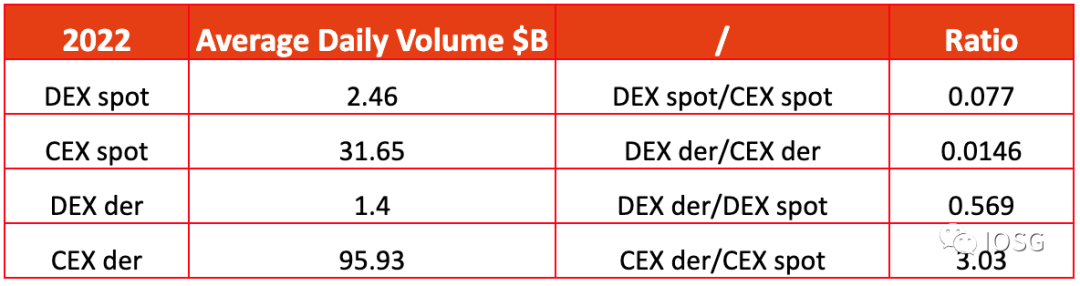

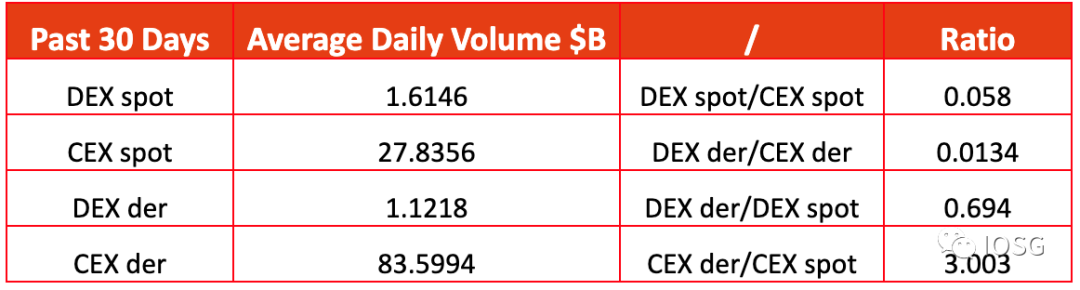

加密貨幣衍生品交易量一直超過現貨市場,這種趨勢並沒有減緩的跡象。2022 年,前 10 家衍生品集中交易所(CEX)的日均交易量約為 950 億美元,而前 10 家現貨 CEX 的交易量約為 310 億美元。隨著行業的不斷成熟,我們可以預期衍生品與現貨交易量的比例將達到類似傳統資產類別的水平。

然而,當我們將注意力轉向去中心化交易所(DEX)時,情況有所不同。衍生品交易量僅相當於現貨市場交易量的 56%,表明衍生品 DEX 的相對不成熟。當我們比較特定垂直領域內 DEX 與 CEX 的比例時,這一點尤為明顯:衍生品 DEX 僅佔 CEX 交易量的 1.5%,而在現貨市場上這一比例更接近 8%。

值得注意的是,雖然衍生品在傳統金融和中心化加密貨幣交易所中產生了更大的名義交易量,但這並不一定意味著我們會在去中心化的參與者中看到同樣的趨勢。事實上,目前只有一個加密貨幣衍生品市場,它有可能在沒有去中心化交易所的任何貢獻下繼續超過加密現貨市場。

如果說有什麼時刻可以作為推動去中心化衍生品交易所增長的強有力催化劑,那一定是 FTX 在 2022 年因一系列爭議事件申請破產。這種前所未有的衝擊作為一種醒目的提醒,告訴我們不要信任中心化的參與者。但問題仍然存在:這一次我們真正吸取了教訓嗎?

儘管 FTX 破產帶來前所未有的衝擊,最近的數據表明,我們可能沒有完全吸取教訓,或者說現有的 DEX 解決方案可能無法滿足需求。去中心化衍生品和現貨交易所對總加密貨幣交易量的貢獻甚至有所下降,這些平台僅佔 CEX 交易量的約 1.3% 和 6%。這提醒我們,雖然行業已經取得了進展,但仍有許多工作要做,才能構建一個真正去中心化和值得信賴的系統。

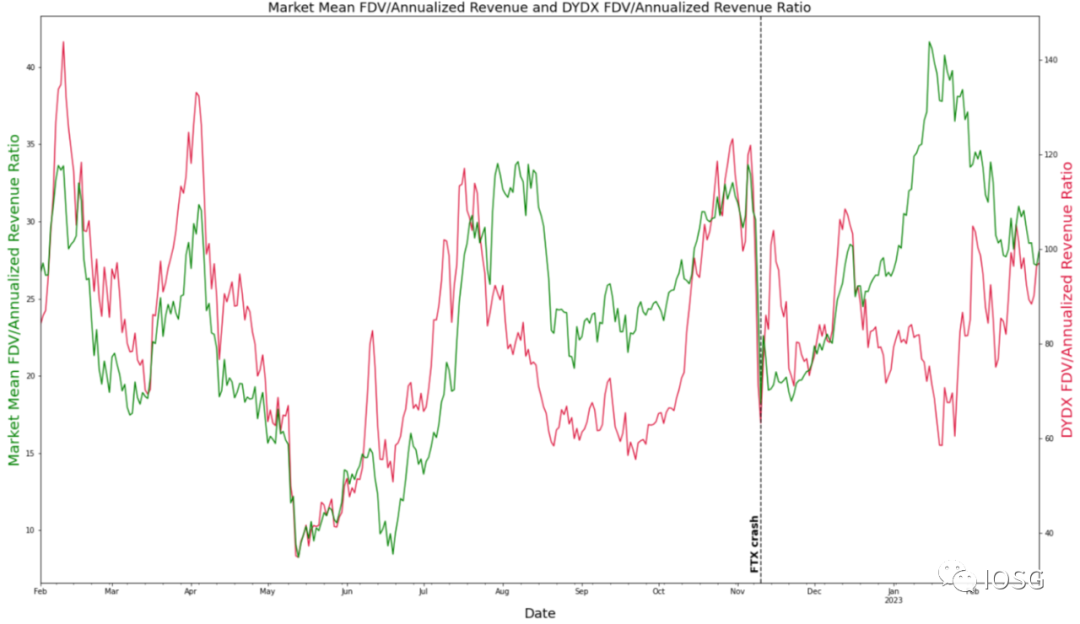

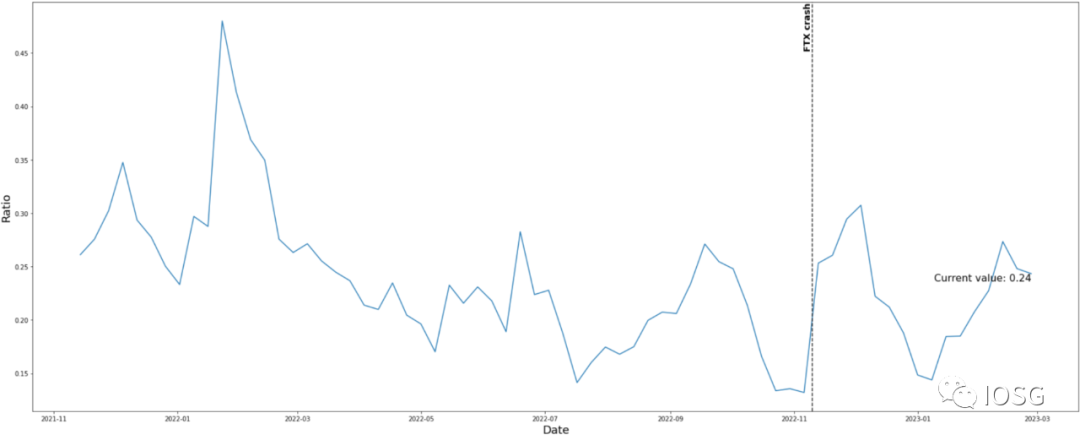

仔細觀察 GMX 和 dYdX 等領先者的市場表現,似乎沒有明顯增加對這些項目未來的熱情。它們各自的代幣價格仍然與 FTX 崩潰前期類似或更低的倍數(FDV/年化收入),而最近倍數的增加反映了整個市場的回暖,這表明人們缺乏對它們通過大幅增長交易量來超越市場的能力的信心。

Market Proxy 包括具有收入能力的協議,併計算它們各自的 FDV/收入比率的平均值。它包括以下項目:Lido、AAVE、Maker、Pancake Swap、Compound、Balancer 和 Sushiswap。

那麼,去中心化交易所真的能夠接管加密貨幣交易嗎?我們已經有了一些重要的考慮因素,包括去中心化交易所與中心化交易所的主要區別。但除此之外,我們還需要深入探討差異點實際帶來的影響,並查看可能支持或削弱其重要性的各種事件。

例如,如果監管機構對中心化交易所進行限制,這可能會在用戶尋求替代交易選擇時創造更多短期需求。另一方面,如果市場經歷了長時間的穩定期,用戶可能不太關心與中心化交易所相關的潛在風險,並選擇青睞他們所提供的便利和效率。

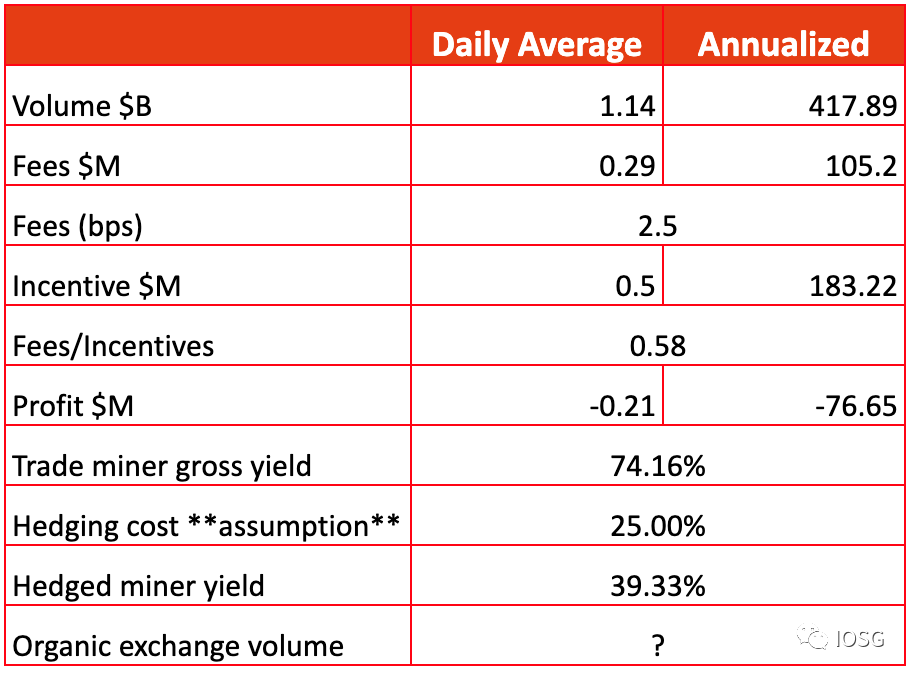

在過去兩年中,已經有數十個 DEX 試圖在加密衍生品市場上佔據一席之地,但大多數 DEX 無法吸引到原生增長,因為大量交易量是由機器人和想賺取代幣的交易者產生的。

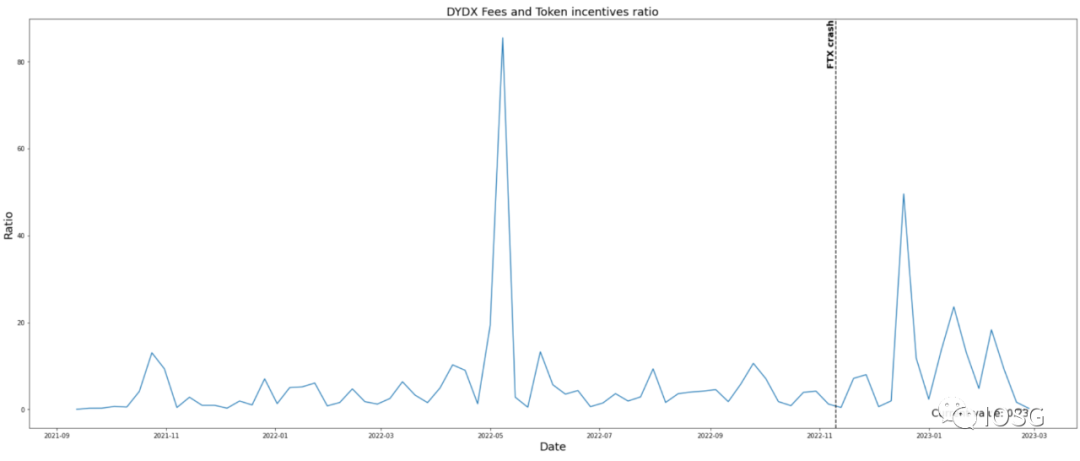

例如,根據 TokenTerminal,dYdX 和 Synthetix 是最大的收益差距前 5 名 dApps 之一。具體而言,dYdX 和 Synthetix 的負餘額分別為 7.5 億美元和 6.5 億美元,表明它們支付的獎勵超過了所獲得的費用。

儘管 Synthetix 選擇使用其獎勵來激勵供應方,即 Stakers,但 dYdX 選擇通過其交易挖礦計劃直接激勵交易活動。這些獎勵可能會導致難以確定真正的原生需求。

例如,一些獎勵間接激勵交易活動,因為項目可能通過代幣挖礦獎勵膨脹的流動性。

在獎勵明確針對交易活動的情況下,例如 dYdX,仍然很難確定沒有這樣的獎勵的真實交易量的範圍。

代幣價格上漲是由於交易量上漲,即基本面更好,還是反之亦然?

本質上,交易挖礦有可能創建飛輪效應,即:

- 用戶在代幣推出之前開始挖幣(可以使用三角套利策略);

- 代幣相對於平台上的活動由市場定價,因此第一步中的 FOMO 直接反映在代幣 FDV 上;

- 高代幣價格進一步激勵更多的交易量生成。

因此,dYdX 每天創造數十億美元的交易量。然而,這種可持續的活動程度有多大,與純粹的交易挖礦有什麼關係?最終,dYdX 將耗盡燃料支持交易活動,其成功將完全取決於原生需求。

GMX:巨鯨的寵兒

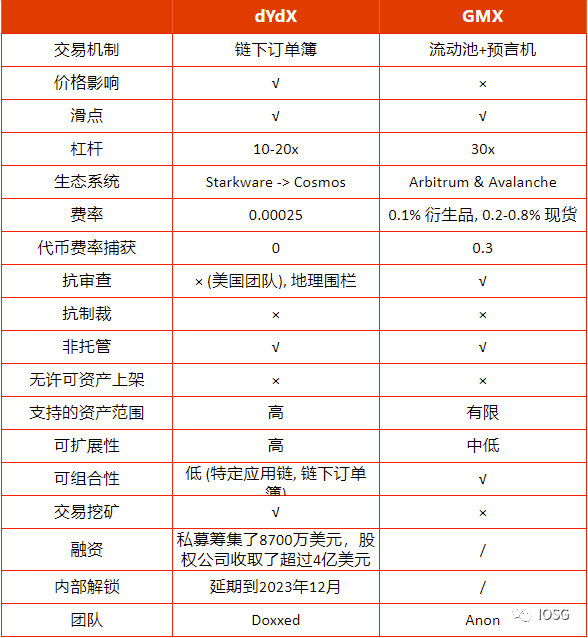

GMX 是一個基於 Arbitrum 和 Avalanche 運行的去中心化加密貨幣衍生品和現貨交易所。該平台允許用戶在無需中介的點對池形式下交易加密貨幣。GMX 提供了各種高級交易功能,包括限價單、止損單和最多 50 倍槓桿的保證金交易。

GMX 的設計是為大型交易者而建。這是由於它的零價格影響交易。它通過利用流動性池模型(GLP)和有些集中化的預言機價格餵送來實現零價格影響交易。它允許交易者以 10 個基點的交易費和每小時的借款成本,以當前市場價格從池中 “租用” 所有的流動性。

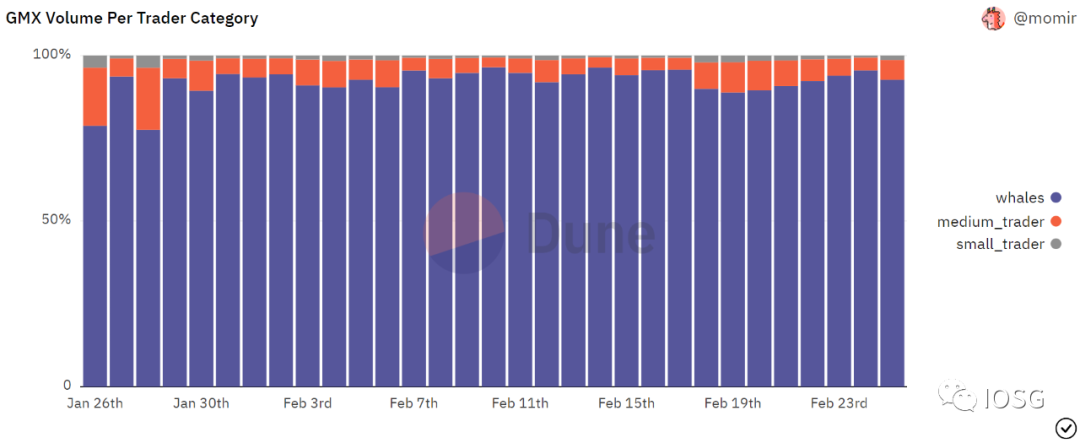

我們使用每日 100,000 美元的交易量作為定義巨鯨交易者的門檻,我們觀察到大約不到 10% 的 GMX 交易者可以被歸類為鯨魚,但是這群交易者在平台上持續產生 90% 以上的交易量。這與大多數一級 DeFi 協議成功的原因相一致,數次經驗證明,PMF 的實現需要協議做出更多有利於巨鯨的權衡。

One Whale is Worth Thousands of Turtles

GMX 上的活動有多少是有機的?

GMX 也在嘗試創新的方式利用代幣來啟動活動,但其激勵並不是為了創造虛假的交易量,原因如下:

a)GMX 沒有直接為交易者提供激勵,例如交易挖礦計劃

b)它主要關注增加其 TVL,但同時實施了保護其 LP 免受對抗性交易量影響的設計,即不支付 LP 在池中坐享套利交易費用。

因此,GMX 上大部分的交易量的確是有機的。除了有些交易者可能會去博取給 Arbitrum 生態系統 dApps 用戶發放的潛在空投。

關於 GLP 的重要性

與典型的永續合約相比,GMX 衍生品的上限更為嚴格,因為未平倉合約(OI)受限於流動性池的深度,以確保協議的償債能力。因此,“擴大流動性池” 是 GMX 的優先目標,這些目標也已反映在 GMX 代幣經濟中。

對於 GMX 來說,ETH 和 BTC 的流動性最為關鍵,因為交易者主要希望租用這些資產的敞口,這點也顯示在這些資產的歷史最高借貸費用上。

GLP 能否在流動性挖礦後保持足夠的 TVL 水平?

即使我們忽略代幣挖掘獎勵,GLP 持有人仍能夠獲得兩位數的 APY,最近的波動在 15%至 30%之間。

批評者可能會認為 GLP 提供的收益與 GLP 持有者面臨的重大定向風險敞口不成比例。然而,這種批評忽視了一個事實,即 GLP 持有者不一定是被動的做市者。雖然 GLP 可能沒有內置的風控手段,但單個 GLP 持有者有能力實施積極的對沖策略。我們有理由假設許多 GLP 持有者正在這樣做:

1)對 GLP 資產籃子進行對沖,例如在 LP 對池中某些代幣的波動性敞口感到不適

2)對偏斜的市場需求進行對沖

由於對沖需求通常在鏈下得到滿足,因此很難衡量單個 GLP 持有者的確切盈虧。但是,考慮到收益率並假設合理的對沖成本,即使在完全對沖其敞口後,複雜的市場參與者也可以獲得高個位數到低兩位數的 APY(不考慮代幣獎勵)。

挑戰

目前,GLP 的目標是將不穩定和穩定資產的比例定為 50:50,然而,考慮到穩定幣的利用率大大不足,可能有探索不同目標權重的空間。或者,GMX 應該找到一種方法來增加穩定幣資產的利用率。

具體而言,GMX 面臨的一個挑戰是流動性池即 GLP 是每筆交易的交易對手方,這意味著無論需求偏向如何,都必須向池支付借貸費用。這為不平衡和 GLP 持有者的更大定向風險留下了空間。相比之下,對於常規的永續合約,如果市場處於主導看漲狀態,則意味著維持多頭倉位的成本更高,但同時也能通過對沖交易獲得資金付款的能力。因此,假設市場是有效的,如果可以在其他交易所開設空頭頭寸並獲利,那麼沒有理性的交易者會為 GMX 支付空頭頭寸的費用。同樣地,當整個市場看跌時,開設 GMX 的多頭頭寸將缺乏激勵。然而,由於市場傾向於在看漲情緒中加大槓桿,這也並沒那麼令人擔憂了。

Front-running:DeFi 的老故事

利用 front-running 套利是 DeFi 領域中常見的事件,也是區塊鏈上的主要活動驅動因素。儘管如此,協議已經能夠在存有 front-running 風險的情況下成功運行。然而,零價格影響設計會帶來更大的風險,因為交易者可以利用任何信息優勢來耗盡流動性提供者的資源。

front-running 可能是以下原因導致的:

a)預言機相關問題:例如,如果預言機由於某種原因 miss 了餵價更新或出現了更多的延遲,那麼就存在套利者 front-running 餵價,利用預言機過時價差套利的風險。

b)MEV:即使預言機按設計正常運行,在以太坊主網上,套利者也可以讀取 mempool 數據,並通過支付額外的 gas 成本來三明治攻擊價格走勢更新。

此外,在以太坊 L1 上,套利者可能會讀取 mempool 數據,並嘗試在預言機價格更新之前將其交易推入塊中,從而利用 SNX 質押者。

儘管 GMX 在 Arbitrum 上運行,具有集中式排序並避免了問題 b),但他們不得不設計創新解決方案來規避 a)的危險。

滑點≠價格影響

最佳權衡?

GMX 解決預言機問題的方式是在 UX 部分接受某些權衡。換句話說,用戶可能會受到潛在的大滑點影響,因為他們的訂單只有在發送給 GMX 後幾秒鐘才會被執行,即用戶知道價格的延遲很大。用戶可以通過定義可接受的滑點範圍來控制與滑點相關的風險,然而,在波動市場中,緊密的滑點範圍可能意味著高數量的訂單取消。

當然,這並不是從零價格影響和以預言機為中心的解決方案中得出的唯一權衡。為了保護流動性提供者免受各種攻擊向量的攻擊,GMX 必須將其提供的配對限制在只有少數高度流動的代幣。

例如,如果 GMX 支持一些較長尾的資產,交易者可以在 GMX 上使用大量的穩定幣流動性,而無需任何價格影響即可做空這些代幣,即使類似規模的交易在最流動的交易場所如幣安上可能會顯著影響市場。

這不僅意味著 LP 正在以低於其真實成本的價格出售流動性,而且還存在潛在的(昂貴的)利用風險,即一個持有充足資本且經驗老道的實體可以先在 GMX 上開立頭寸,然後操縱市場價格發生變動,接著在 GMX 上關閉頭寸獲利。

GMX 可以通過實施動態持倉限制和費用來解決這些問題,這些限制和費用可以將標的資產的流動性作為計算因素之一。

然而,即使做出這些修正,GLP 設計仍會對更多元化的資產提供構成障礙。向 GLP 中添加新的高風險資產可能會大大改變其風險特徵,從而可能會限制其吸引 LP 的能力,因為這意味著增加了對沖複雜性和成本以及長期風險,而 LP 有可能不願意承擔。因此,更為謹慎的做法是考慮創建具有不同風險特徵的獨立新池。

最後,GLP 要求資產在鏈上存在才能發行其衍生品,而其他一些參與者能夠支持任何有可靠預言機餵價的鏈下資產的衍生品。

後 FTX 時代的市場吸引力

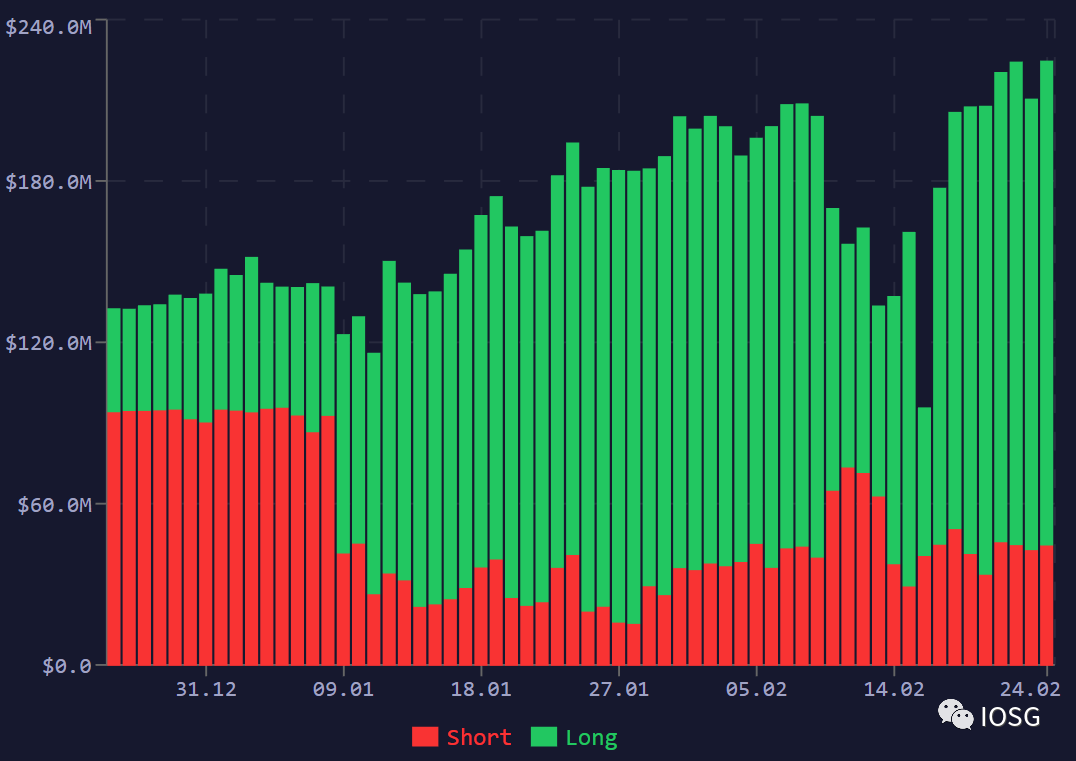

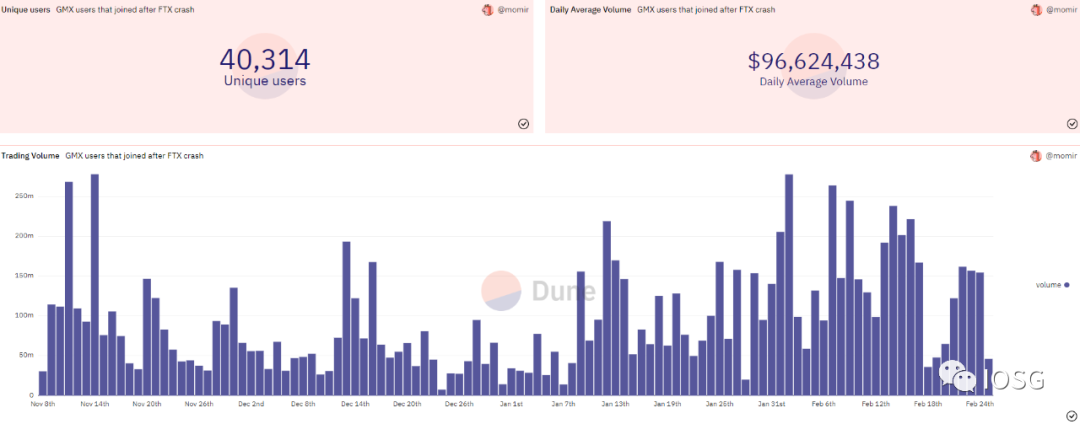

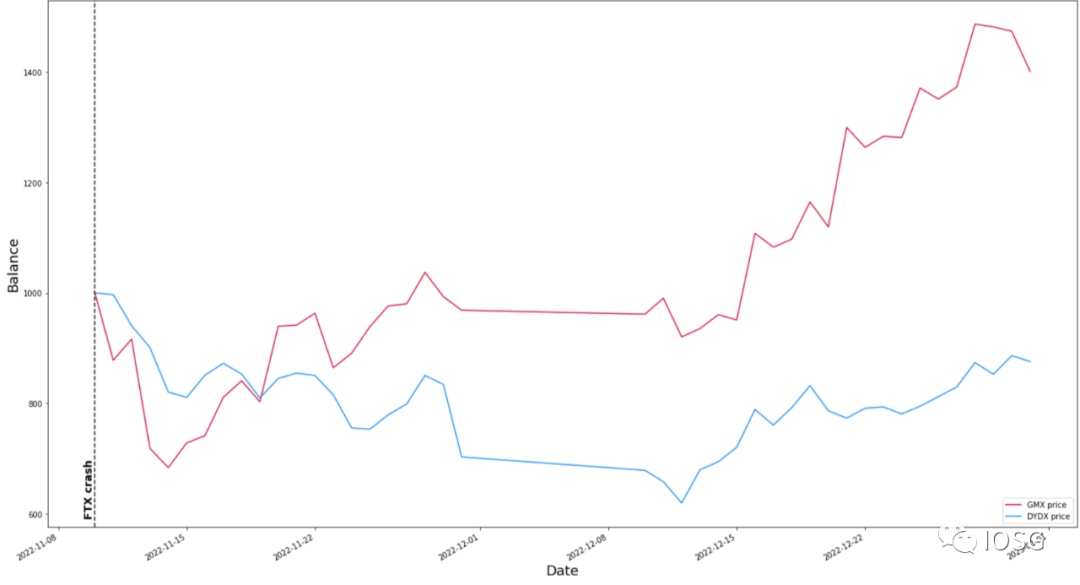

去中心化交易所(DEX)衍生品市場可能仍處於初期階段,但 GMX 在 FTX 崩盤後的市場中表現出了令人印象深刻的實力。自那時以來,GMX 成功吸引了超過 40,000 名新的衍生品交易者,他們每天平均貢獻接近 1 億美元的衍生品交易量。

這種強勁的基本面體現在 GMX 相對於其主要競爭對手自 FTX 崩盤以來的表現上。在 FTX 崩盤當天,假設對 GMX 和 dYdX 分別投資 1000 美元,截至今日,GMX 的回報約為 1400 美元,而 dYdX 的回報則約為 800 美元。雖然這些結果並不一定能預測未來的表現,但它們表明 GMX 已經在競爭激烈的 DEX 衍生品市場中佔據了強有力的地位。

GMX 的產品遠非完美,存在一些比如資產選擇較小、流動性擴張問題、風控不足等等的限制。此外,平台的一些權衡,如犧牲去中心化原則和在用戶體驗上引入摩擦,也不應被忽視。

然而,其中一些缺點可能是有意為之的取捨,也正是這些取捨幫助 GMX 找到了 PMF,成為了具備最有機需求的去中心化衍生品交易所。

第一個進入市場並不重要。最先找到 PMF(產品/市場匹配)的,才往往是長期的贏家。

這種 PMF 不僅表現在 GMX 強大的基本面上,而且還表現在它被 fork 數量上,使其成為有史以來被 fork 最多的 DeFi 協議之一。

假設內部動態保持良好,沒有黑天鵝事件發生,那麼這可能會使 GMX 處於一個最佳位置,去逐漸解決所有缺點並發展成為衍生品垂直類中的主導者。

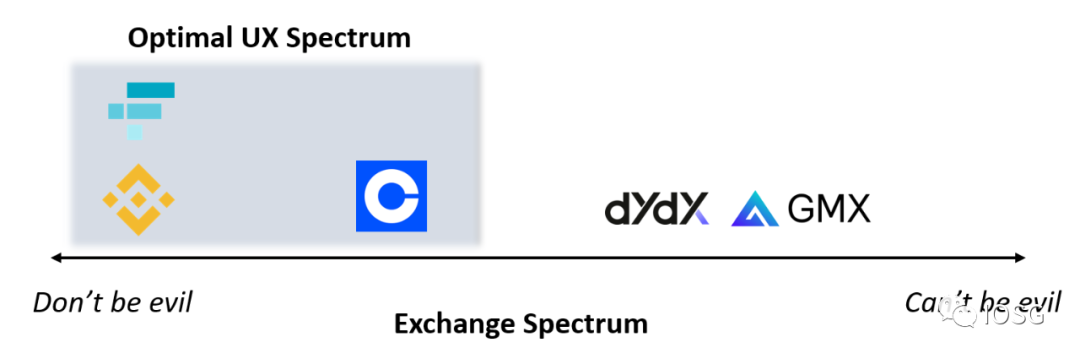

但是,要從中心化交易所吸引用戶並非易事。市場表明,僅僅是非託管屬性是不夠的。相反,DEX 需要在自己的遊戲中擊敗 CEX,提供同樣好的用戶體驗,包括入門難度、交易成本、延遲、價格影響、資產提供、高級交易功能、可用性、可靠性,甚至是丟失資金的恢復。

不幸的是,現在在 “不作惡” 和 “不能作惡” 交易所的譜系上,最佳用戶體驗需要交易所更靠近譜系的左側建設。

然而,隨著技術的成熟,我們可以朝著右側移動而不以犧牲用戶體驗為代價。因此,從長遠來看,去中心化交易所位於獲勝方的位置。

當然 CEXs 在這個過程中並非缺乏追趕的資源。我們將期望他們逐步提高標準,並嘗試通過採用密碼學方案來捍衛他們現有的市場地位,首先提供一種混合模型,以減少託管和透明度相關的顧慮,最後一旦原始方案進化到足以不需要犧牲用戶體驗,甚至可以實現完全去中心化。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。