“千篇一律” 也是一件好事。

作者:Andre Cronje

編譯: Katie 辜,Odaily 星球日報譯者

封面: Photo by Maxim Berg on Unsplash

一位記者問了我以下問題:

“高收益早已不復存在,自 Terra 以來 DeFi 幾乎零增長,我們想知道 DeFi 的下一步會是什麼?很多討論都集中在將現實世界的資產(RWA)引入區塊鏈,比如通過 DeFi、鏈上信貸等投資美國國債和債券。但我不確定它的可持續性,RWA 話題已經持續了很長時間,很明顯,過去它沒有奏效是有原因的。”

本文是我對該問題的回答。

DeFi 已死?

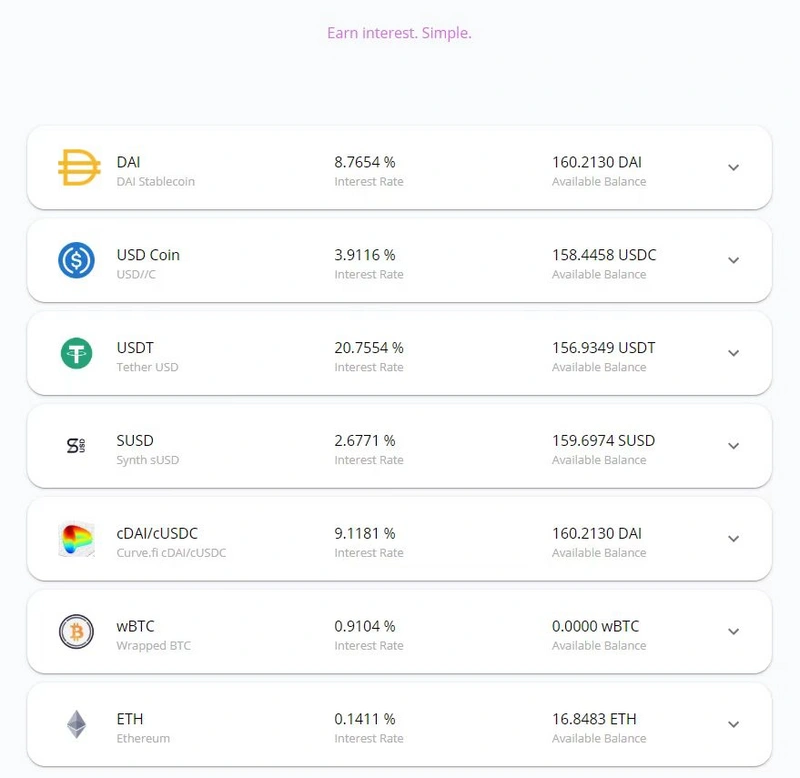

上面是 Yearn 的原始儀表板數據。當時 DAI 有 DAI 儲蓄利率(DSR),通過高利率提供約 7% 的補貼,實際的 DAI 收益率在 1% -2% 之間。USDC 約為 4% 。USDT 正處於其 FUD 的的最高點,人們紛紛做空,但通常 USDT 會在約 2% -4% 左右。SUSD 為 2% 。BTC 為 0.9% ,ETH 為 0.14% 。

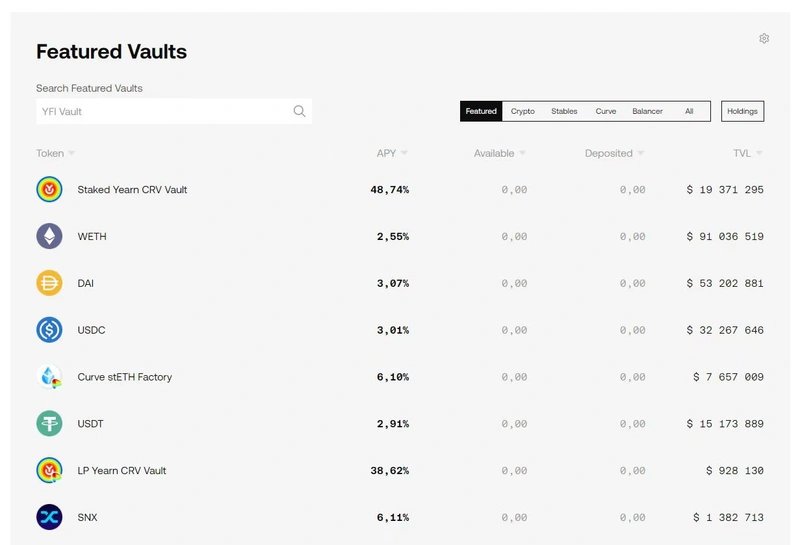

如今讓我們再看看 Yearn 儀表板數據的情況,如下圖。

ETH 為 2.5% ,DAI 為 3% ,USDC 為 3% ,USDT 為 3% 。

而這一切都發生在一個不活躍的市場。所有實際收益都來自借貸市場和交易費用。借貸市場是由做多/做空活動推動的。

在熊市中,人們進入空頭頭寸,他們使用穩定幣來抵押他們的頭寸(增加穩定幣供應,壓低穩定幣實際收益率),借入加密貨幣並出售(增加加密貨幣收益率,這從 ETH/BTC 的實際收益率的增加中可以明顯看出),並將出售中獲得的穩定幣作為進一步的抵押品(進一步降低穩定幣實際收益率)。

在牛市中,人們進入多頭頭寸,他們使用他們的加密貨幣來抵押他們的頭寸(降低加密貨幣的實際收益率),借入穩定幣來從市場上購買更多的加密貨幣(增加穩定幣的實際收益率),並將購買的加密貨幣作為進一步的抵押(進一步降低加密貨幣的實際收益率)。

目前,我們正處於深熊的低波動階段。在這一點上(以過去兩次牛市為基礎),我們看到很少有交易活動,每個試圖做空的人都做空了,但他們還沒有足夠的信心來平倉(導致回購和多頭)。因此,這是一個 “實際收益率低點”。考慮到這一點,實際收益率仍然高於 Yearn 剛創建時的水平。

因此,我不同意 “高收益率早已消失,DeFi 幾乎為零增長” 的說法。這種說法是基於將當前市場與一個不可持續的、高度妄想的市場高峰進行比較,而不是對比其發展過程。

如果你繪製了一張 TVL、收益率和交易量的增長圖,並將曲線壓平以避免振盪,那麼這就是一張清晰的線性增長圖。在每一個可行的指標上,實際收益率和 DeFi 都大幅增長。

互聯網泡沫並沒有摧毀互聯網,也不需要下一個敘事,正是那些在瘋狂時期誕生的項目成為了我們今天使用的錨定產品。

DeFi 是打不倒的

對於 “DeFi 的下一個敘事可能是什麼” 這一問題的答案,我的答案就是 “DeFi 就是 DeFi 的下一個敘事。它不需要 “新的敘事”,也不需要'新的吸睛工具',DeFi 就是管用。”

現實世界資產(RWA)

現在來討論真實世界資產(RWA),三個最重要的加密創新是:

- 零信託金融(0 Trust Finance:不需要信任或假設信任),這裡的例子是比特幣、以太坊、Fantom、Uniswap 或 Yearn V1;

- 可驗證金融(Verifiable Finance:有假設信任,但你可以驗證),這裡的例子有 Aave、Compound、Yearn V2,你可以通過多簽(multisig)驗證時間鎖定的執行;

- 信託金融(Trusted Finance:需要絕對信任),中心化交易所和機構經紀商,例如幣安,Wintermute 等。

下一個重點會是監管。受監管的加密貨幣的發行者必須是完全合法、合規和受監管的實體。加密監管是試圖將監管添加到去中心化協議的概念。後者是不可行的,只會給所有相關方造成摩擦。

RWA 需要存在於 “信託金融” 或 “可驗證金融” 中,並且需要受監管的加密貨幣。正如該記者的問題所指出的,RWA 的討論已經進行了很長時間。早在 2018 年,我就第一次與傳統的託管商、監管機構和政府就這個話題進行了交談。那時候受監管的加密貨幣尚不存在,現在已經開始出現了,任何 RWA 項目的成功都取決於此。值得注意的受監管的加密立法例子包括韓國金融服務委員會允許發行證券代幣,瑞士議會通過了關於 DLT 法案的聯邦法案。

監管是其中的一部分,第二部分是讓傳統審計師具備驗證和理解鏈上 RWA 的能力,並提供這些報告,如果沒有這些報告,將再次失敗。因此,隨著技術的不斷發展,我們將看到更多的真實世界資產在鏈上代幣化。

但需要指出的是,這些都不是新的敘事,也不會對 DeFi 產生任何革命性的改變。DeFi 仍然只是 DeFi,它只是作為抵押品或交易對添加的另一種代幣化資產。

所以我不認為 DeFi 需要下一個趨勢,我認為 DeFi 是一個趨勢。Fantom 基金會的重點是:

- 監管框架;

- 審計工具;

- Layer 1 交易量和可擴展性;

- Layer 1 賬戶用戶體驗和社交恢復(social recovery:利用社交關係在丟失密鑰的情況下重新獲得賬戶訪問權的機制)。

DeFi 和其他區塊鏈垂直領域(社交媒體、遊戲、藝術、新聞等)仍然存在,但它們受到當前狀態和底層技術訪問的限制(就像早期的 Web 受到底層技術和訪問的限制一樣)。這兒沒有什麼 “新敘事”,也沒 “新趨勢”,只是 “千篇一律” 也是一件好事。

參考閱讀:

RWA(現實世界資產):架起從 DeFi 到 TradFi 的橋樑

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。