穩定幣從一種簡單的支付工具,轉變為功能更強大的支付平台。與過去的創新一樣,穩定幣的普及將逐步推進:從滿足消費者邊緣需求和前瞻性企業的試點應用開始,直到平台成熟到能夠服務普通用戶和保守型企業的階段。

原文:How stablecoins will eat payments, and what happens next(a16zcrypto)

作者:a16z

編譯:Aiying 艾盈團隊

在今天的支付領域,控制著高額費用的中介方幾乎主宰了市場,這些費用直接侵蝕了企業的獲利能力。這些中介方往往以「普及性」和「便利性」作為辯護的理由,但事實上,它們卻在抑制競爭,限制了創新者的潛力。

而穩定幣,顯然能夠帶來更優的選擇。

穩定幣的優勢在於低廉的費用、激烈的市場競爭以及更廣泛的普及性。由於穩定幣能夠將交易成本降至幾乎為零,企業能夠從中擺脫當前支付方式所帶來的摩擦和限制。隨著穩定幣的普及,產業將會迎來一場顛覆,首先受到影響的將是那些目前支付方式最不友善的企業。

事實上,穩定幣已經是轉帳美元最經濟的方式。過去一個月,全球已有 2,850 萬穩定幣用戶完成了超過 6 億筆交易,用戶幾乎遍及所有國家。穩定幣之所以得到如此廣泛的應用,正因為它不僅是安全、低成本的支付工具,還具備抗通膨的特性。與現金和黃金一樣,穩定幣是唯一無需依賴銀行、支付網路或中央銀行等中介機構即可廣泛使用的付款方式。更重要的是,穩定幣具備無需許可的可編程性、可擴展性和易整合性,這意味著任何人都可以在穩定幣支付軌道上建立支付平台,大大推動了創新。

这种变革虽然可能需要时间,但它或许会比很多人预期的来得更快。餐饮、零售、企业以及支付处理商等行业的企业,将最先受益于稳定币平台,它们的利润率将显著提高。这种市场需求将推动稳定币的广泛采用,随着其应用的增加,稳定币的更多优势——包括无需许可的可组合性和更强的可编程性——将吸引更多的用户、企业和新产品进入市场。

在此背景下,我們可以深入探討支付產業的結構,以及如何透過穩定幣推動這個產業的創新與變革。

支付生態參與者簡述:

- 支付管道:負責處理交易的技術、規則和網路。

- 支付處理器:在支付軌道之上運作並推動交易的實體。

- 支付服務提供者:為最終使用者或其他系統提供支付系統存取的機構。

- 支付解決方案:由支付服務提供者提供的具體支付產品。

- 支付平台:涵蓋支付供應商、處理器與支付軌道的一整套支付解決方案。

一、支付產業背景:複雜與高成本的現狀

支付產業的規模龐大且極具影響力。 2023 年,全球支付產業處理了 34 兆筆交易,交易總值高達 1,800 兆美元,產生了 2.4 兆美元的收入。光是在美國,信用卡支付就達到 5.6 兆美元,金融卡支付達到 4.4 兆美元。

儘管業界如此龐大且普及,支付解決方案依然存在高昂且複雜的問題。雖然有些支付應用程式在表面上簡化了消費者的支付體驗,但背後的系統卻依舊複雜。例如,像 Venmo 這樣的點對點支付應用程序,前端操作簡單,但後端卻涉及銀行系統的複雜整合、借記卡的限制以及大量的合規要求。更複雜的是,現有的支付解決方案並未統一,用戶仍在使用各種支付方式:現金、金融卡、信用卡、點對點支付、ACH(自動清算所)、支票等。

對消費者來說,最關心的問題是:我需要支付多少費用?而商家則關心:我能否順利收到款項?但事實上,這四個標準對消費者和商家來說都至關重要。

從商家必須透過實體帳簿核查信用卡詐欺的時代到如今,支付體驗的創新經歷了多次浪潮,每一次創新都讓支付變得更快、更可靠、更便利、更低成本,這反過來又推動了交易量和支出水準的增加。

儘管如此,許多消費者仍未能享受到現代支付產品的充分服務。對商家而言,信用卡支付費用高昂,直接壓縮了他們的利潤空間。儘管即時支付(RTP)的使用逐步增加,但美國的銀行轉帳速度依然較慢,通常需要幾天才能完成。而點對點支付應用程式受地域和網路限制,導致跨網路轉帳的成本高、速度慢且複雜。

雖然企業和消費者已經習慣了支付平台提供越來越多的功能,但並非所有用戶都能夠真正從現有支付解決方案中受益。事實上,大多數用戶仍然需要為支付支付過高的費用,並且並未充分利用支付產品中的所有附加功能。然而,他們已默認了這種狀況。

二、穩定幣的正在解決的產業痛點

穩定幣的價值體現在現有支付解決方案失效的地方切入,並徹底顛覆支付產業。傳統支付體系往往因高成本、低效率或高摩擦而無法滿足需求,此外,它們還常常捆綁一些且不必要的附加服務,例如身分認證、借貸、合規性、詐欺保護以及銀行整合等。而穩定幣的優勢正是在解決這些痛點。

1、匯款場景

以跨國匯款為例,這一領域本質上是因為使用者別無選擇。許多匯款人缺乏完善的銀行服務,分散的銀行體系讓傳統支付與銀行服務的深度整合變得毫無意義。相比之下,穩定幣支付具有即時完成、低成本、無中間商的結構性優勢。例如,使用穩定幣從美國向哥倫比亞匯款 200 美元,手續費不到 0.01 美元,而傳統支付方式的成本高達 12.13 美元。對匯款人來說,無論手續費高低,他們都必須把錢寄回家,但低成本無疑能大大減輕他們的負擔。

2、國際商業支付

國際支付,尤其是新興市場的小型企業,面臨高費用、低效率以及銀行支援不足的困境。例如,一家墨西哥服裝製造商向越南紡織供應商支付款項時,往往需要經過四個甚至更多的中間環節:本地銀行、外匯中介、代理銀行,再回到外匯中介和接收方銀行。每個環節都會增加手續費和交易失敗的風險。

幸運的是,這些交易通常發生在有長期合作關係的商業夥伴之間。透過穩定幣,墨西哥的付款方和越南的收款方可以繞過這些複雜、昂貴且低效率的中間環節,以實現直接支付。

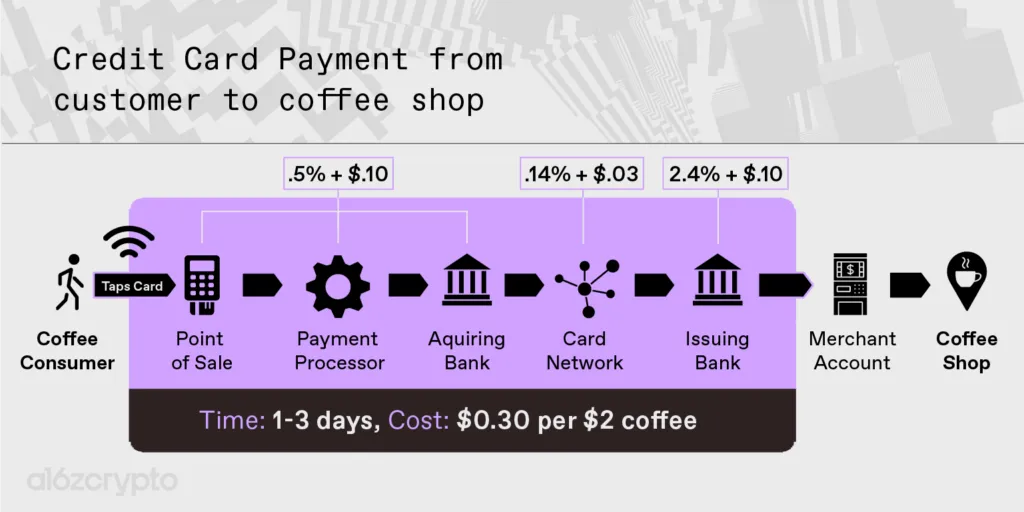

3. 小額交易場景

面對面的小額交易(如餐廳、咖啡館或便利商店的消費)也非常適合使用穩定幣。這些場景通常詐欺風險較低,但商家利潤率有限,對成本非常敏感。例如,支付系統收取的 15 美分手續費可能直接影響這些企業的獲利能力。

以一杯 2 美元的咖啡為例,最終只有 1.70 到 1.80 美元進入咖啡店,近 15% 的收入被卡組織收走,僅是為了完成交易。但在這種場景下,消費者使用信用卡的主要原因只是方便,他們並不需要高額手續費所涵蓋的附加服務,例如詐欺保護(咖啡是即時交付的)或貸款服務(僅 2 美元的交易金額)。而商家對合規性和銀行整合的需求也很低。因此,如果能有一種便宜又可靠的替代支付方式,這些商家非常可能願意採用它。

三、案例分析:更便宜的支付如何提高企業獲利能力

目前的支付體系中,高昂的交易費用直接削弱了許多企業的利潤空間。透過降低這些費用,企業可以釋放出巨大的獲利潛力。這一趨勢已經初現端倪:Stripe宣布對穩定幣支付收取 1.5% 的手續費,比其對信用卡支付收取的費用低 30%。為了進一步推動這項技術,Stripe 也宣布以約 10 億美元收購 Bridge.xyz。

稳定币的更广泛应用将显著提升企业的盈利能力,不仅仅是咖啡馆或餐厅等小型企业,连大型企业也能从中受益。以下通过三家上市公司 2024 财年的财务数据,分析如果将支付费用降低到仅 0.1% 时的潜在影响。(假设这些企业目前支付 1.6% 的综合支付处理费用,并且上下游其他成本影响较小。)

1、企業案例分析

- 沃爾瑪沃

爾瑪的年收入高達 6,480 億美元,其中支付信用卡手續費約 100 億美元,而其淨利潤為 155 億美元。假如透過穩定幣支付消除這部分手續費,光是這一點就能讓沃爾瑪的利潤提高約 60%,大幅提升企業估值。 - Chipotle

作為一家快速成長的快餐連鎖店,Chipotle 年收入為 98 億美元,其信用卡手續費支出為 1.48 億美元。在其 12 億美元的年度利潤中,這一成本佔比不容忽視。透過採用穩定幣支付,Chipotle 的獲利能力將提升 12%。這種改進在其財務報表的其他部分幾乎無法實現。 - 克羅格克

羅格作為全國性雜貨零售商,可能是受益最大的企業,因為其利潤率極低。令人驚訝的是,克羅格的淨收入幾乎等於其支付的信用卡手續費。像許多雜貨商一樣,其利潤率不足 2%,低於支付信用卡交易的成本。如果採用穩定幣支付,克羅格的利潤可能直接翻倍。

2. 穩定幣如何幫助企業降低交易費用?

雖然以上分析是理想化場景,但仍需注意幾點限制條件:

- 消費者採用的過渡期

消費者全面採用穩定幣支付需要時間。在這過程中,企業仍會受到一些費用的限制,特別是上下游成本的影響。 - 支付產業現有結構

目前,零售商和支付處理商對高費用的支付解決方案十分不滿,而支付處理商本身也是一個低利潤率的行業。他們的大部分收入都被卡片組織和發卡銀行分走。例如,當 Stripe 處理線上支付時,他們收取總交易額的 2.9% 外加每筆交易 0.30 美元,但超過 70% 的費用實際上都被 Visa 和發卡銀行取得。 - 稳定币的优势与支付处理商的转变

稳定币支付的显著优势在于收费低且没有中间网络把控,这使得支付处理商可以在稳定币交易中获得更高的利润率。这种利润率的提升将激励更多支付处理商支持和推广稳定币支付。例如,Block(前身为 Square)、Fiserv、Stripe和 Toast 等支付公司已经开始探索稳定币,以优化自身盈利能力。

隨著更多支付處理商的加入,穩定幣支付的成本預計將進一步降低。目前Stripe對穩定幣支付收取 1.5% 的費用,但隨著競爭加劇,這項費率可能進一步下降,為企業和消費者帶來更多實惠。

三、推動穩定幣廣為採用的下一步:主流消費者的接納

目前,穩定幣作為一種全新的支付和儲存資金方式,已經展現出無需許可、高效便捷的特質。企業家們正在努力將穩定幣從一種簡單的支付工具,轉變為更強大的支付平台。與過去的創新一樣,穩定幣的普及將逐步推進:從滿足消費者邊緣需求和前瞻性企業的試點應用開始,直到平台成熟到能夠服務普通用戶和保守型企業的階段。

以下三個趨勢將推動更多主流企業擁抱穩定幣:

1. 透過後台整合實現穩定幣編排

穩定幣編排,指的是監控、管理和整合穩定幣的能力,正逐步被支付服務商(如 Stripe)整合到他們的系統中。這種後台整合讓企業無需改變現有流程或進行複雜的技術改造,就能以更低成本處理支付交易。對消費者來說,雖然可能無感,但實際結果是:商品和服務成本的下降。例如發票結算、薪資發放、訂閱支付等結構性成本在預設情況下將大幅降低。

如今,許多穩定幣編排企業正在吸引那些需要快速結算、低成本支付的企業用戶,不論是企業對企業(B2B)還是企業對消費者(B2C)支付。這種後台整合能夠讓企業享受穩定幣帶來的優勢,而不會影響支付服務的品質或使用者體驗。

2. 改善使用者入門體驗,增加企業共享激勵

穩定幣企業正在優化入門流程和共享激勵機制,吸引終端用戶輕鬆進入鏈上生態。

入口通道(Ramps):不斷變得更有效率、更普及,使得用戶可以更輕鬆地將法幣轉換為加密貨幣。同時,許多消費級應用程式也開始支援加密貨幣支付,這意味著消費者無需改變自己的應用習慣或行為即可享受到穩定幣生態帶來的便利。現在,像 Venmo、ApplePay、Paypal、CashApp、Nubank 和 Revolut 等熱門應用程式已經允許用戶使用穩定幣完成付款。

對企業來說,穩定幣的商業誘因也越來越多。穩定幣發行方(如 Circle、Paypal 和 Tether)正在效仿傳統信用卡模式,與一般企業分享收益。類似於 Visa 與聯合航空、大通銀行分享信用卡用戶註冊帶來的利潤,穩定幣發行者透過合作建立更大的資產池,企業也能從中獲益。特別是那些成功將用戶支付從信用卡轉移到穩定幣的企業,還可以賺取部分資金流動產生的收益。這項模式過去僅限於銀行、金融科技公司或禮品卡發行方,而現在一般企業也有機會參與其中。

3. 提高監理清晰度,強化合規解決方案

對企業來說,清晰的監管環境是採用穩定幣的重要前提。雖然目前全球尚未形成全面統一的穩定幣監管框架,但許多國家和地區已經在為穩定幣制定規則,幫助企業家建立合規且用戶友好的支付業務。

- 欧盟的《Mica 法案》(可点击查阅更多)

欧盟已出台法规,明确了稳定币发行的相关规则,包括审慎管理和行为规范。今年早些时候,该法规的稳定币条款生效,显著提升了欧洲稳定币市场的透明度和信任度。 - 美國的監管動態(可點擊查閱更多)

雖然美國目前還未形成完善的穩定幣監管體系,但兩黨政策制定者對立法的需求逐漸達成共識。他們希望確保穩定幣發行方以高品質資產完全支持其代幣,接受第三方審計,並嚴格打擊非法金融活動。同時,政策也需要保護開發者設計去中心化穩定幣的能力,消除中介環節,以降低用戶風險並發揮去中心化的優勢。

隨著這些監管政策的推進,更多企業會考慮從傳統支付系統遷移到穩定幣支付基礎設施。儘管合規性解決方案並不顯眼,但它為企業提供了穩定幣作為可靠、安全、受監管的支付替代方案的信心。

四、順勢而上:為什麼穩定幣會持續改進

在穩定幣的推廣過程中,其產品本身將持續優化升級。 Web3 社群對穩定幣的廣泛採用充滿期待,這背後有著充分的理由:經過多年在基礎設施和鏈上應用程式上的大量投資,穩定幣正處於價值創新的關鍵轉折點,攀升著技術發展的「S 曲線」。隨著基礎設施的完善、鏈上應用的豐富以及鏈上網路的持續發展,穩定幣對用戶的吸引力將不斷增強。這個過程主要透過以下兩個面向來實現。

1. 技術基礎設施的不斷進步

經過多年的努力,加密基礎設施的改進已經讓穩定幣支付成本降到了每筆交易不到 1 美分的水平。未來的投資也將進一步推動支付速度的提升與交易成本的降低。同時,這項改進也離不開錢包、跨鏈橋接、入口通道、開發者體驗以及自動做市商(AMM)等技術工具的支援。這些技術構成了穩定幣支付的堅實基礎。

對於企業家而言,這種改進的基礎設施提供了巨大的發展動力。它不僅優化了開發者體驗,還促進了穩定幣生態系統的繁榮,吸引了更廣泛的用戶和投資者。此外,穩定幣的鏈上資金具備無需許可的可組合性,這使得開發者可以更靈活地建立新產品,將不同鏈上服務整合到自己的應用中,進一步激發創新。

2. 新用戶場景的解鎖

穩定幣的另一個優點是透過鏈上資金的無需許可可組合性,拓展了許多新的使用場景。與傳統支付方式相比,穩定幣大幅降低了創造和整合新支付體驗的門檻。傳統支付平台通常要求企業必須與高成本的中介機構(如信用卡網路或國際支付提供者)合作,這增加了企業的負擔。但穩定幣具有自託管性和可程式性,企業無需依賴這些「把關者」即可快速建立個人化的支付系統。

此外,針對用戶,穩定幣的可組合性讓他們能夠從日益豐富的鏈上應用和激烈的市場競爭中受益。例如,穩定幣用戶已經能夠在去中心化金融(DeFi)、鏈上訂閱服務以及鏈上社交應用等領域中獲得實用的服務。這種開放性和靈活性不僅讓用戶獲得更高性價比的服務,也為企業帶來了更多的創新機會。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。